Bóng đèn Điện Quang (DQC): Đặt kế hoạch thua lỗ do lo ngại Covid-19, tái cấu trúc sang công ty cung cấp giải pháp công nghệ

Lùm xùm tranh chấp đất đai tại KCN Phong Phú, một doanh nghiệp kêu cứu

Lùm xùm tranh chấp đất đai tại KCN Phong Phú, một doanh nghiệp kêu cứu Cảng Đình Vũ (DVP): Quý 2 dự kiến chỉ lãi 55 tỷ đồng giảm 50% so với cùng kỳ 2019

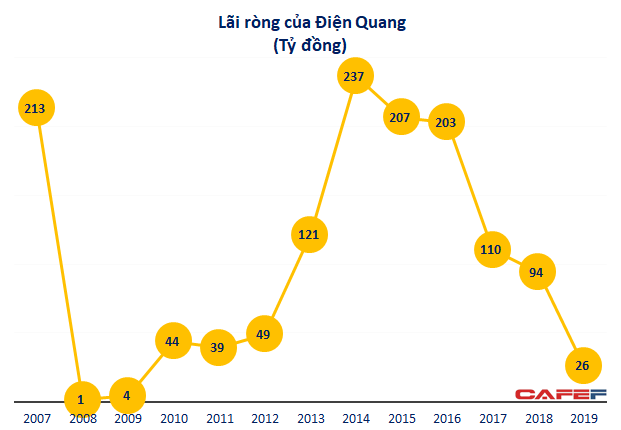

Cảng Đình Vũ (DVP): Quý 2 dự kiến chỉ lãi 55 tỷ đồng giảm 50% so với cùng kỳ 2019Năm 2019, lợi nhuận Bóng đèn Điện Quang (DQC) về đáy 10 năm với vỏn vẹn 27 tỷ đồng. So với kế hoạch thận trọng (chấp nhận đi chậm lại 1-2 năm), DQC vẫn chỉ mới thực hiện chưa đến 50% chỉ tiêu.

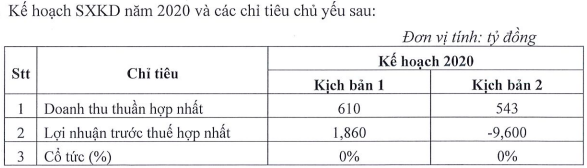

Bóng đèn Điện Quang (DQC) đã tổ chức họp ĐHĐCĐ thường niên. Ghi nhận tại biên bản họp, đánh giá dịch bệnh Covid-19 còn phức tạp DQC chia kế hoạch kinh doanh 2020 thành 2 kịch bản. Chi tiết:

Kịch bản 1: Dịch Covid-19 được kiểm soát và Công ty hoạt động bình thường trở lại vào quý 3, DQC đặt kế hoạch doanh thu 610 tỷ – giảm 26% và lợi nhuận trước thuế 1,86 tỷ – giảm mạnh đến 95% so với thực hiện năm 2019.

Kịch bản 2: Dịch Covid-19 kéo dài và ảnh hưởng quá độ đến quý 3, Công ty hoạt động bình thường trở lại vào quý 4, doanh thu dự giảm 35% về 543 tỷ, lỗ trước thuế 9,6 tỷ đồng.

Song song, bên cạnh việc tích cực gia tăng nguồn thu, Công ty dự rà soát, cắt giảm tối thiểu 20% chi phí. Công ty dự không chia cổ tức trong năm 2020.

Video đang HOT

Kết thúc quý 1/2020, doanh thu thuần DQC đạt 191 tỷ, giảm 15% so với cùng kỳ. Khấu trừ chi phí, LNST Công ty chỉ còn hơn 3 tỷ, giảm mạnh 65%. Theo giải trình từ phía Công ty doanh thu giảm do sự ảnh hưởng của đại dịch Covid-19, lợi nhuận giảm do chi phí tài chính tăng cao do giá cổ phiếu bị giảm mạnh bởi đại dịch Covid-19 nên Công ty phải trích lập dự phòng đầu tư tài chính dài hạn theo quy định. Chi phí quản lý tăng do công ty phân bổ chi phí bản quyền phần mềm ERP cũng như phát sinh thêm chi phí phòng dịch bệnh Covid-19.

Thành lập từ năm 1973, DQC là một trong những đơn vị sản xuất, kinh doanh các loại bóng đèn, thiết bị chiếu sáng lớn nhất cả nước. Với vị thế dẫn đầu về năng lực sản xuất , thương hiệu tên tuổi, DQC nhận được rất nhiều kỳ vọng khi kinh tế trong nước duy trì mức tăng trưởng cao, cơ sở hạ tầng được đầu tư, đời sống nhân dân được cải thiện khiến nhu cầu thiết bị chiếu sáng tăng theo.

Tuy nhiên, những năm gần đây, DQC liên tục giảm sút kinh doanh. Nguyên nhân do cạnh tranh ngành ngày càng gay gắt trước sự giảm sút nặng nề của tiêu thụ sản phẩm truyền thống, thay thế bằng xu thế chuyển sang led, bộ đèn luminare, sản phẩm thông minh (giảm dùng bóng). Chưa kể, trước đây đèn truyền thống chỉ chịu thuế nhập khẩu 25%, trong khi đèn led là thuế 0%; trong khi không thể giảm giá bán nhằm đảm bảo thương hiệu, DQC đối mặt với cạnh tranh gay gắt về giá cả.

Năm 2019, lợi nhuận DQC về đáy 10 năm với vỏn vẹn 27 tỷ đồng. So với kế hoạch thận trọng (chấp nhận đi chậm lại 1-2 năm), DQC vẫn chỉ mới thực hiện chưa đến 50% chỉ tiêu.

Tại Đại hội năm nay, trả lời cổ đông về chiến lược kinh doanh thời gian tới, lãnh đạo DQC cho hay từ năm 2016, trong khi xu thế phát triển của chiếu sáng LED đang thể hiện ưu thế thì HĐQT Công ty đã nhận xét là mức độ cạnh tranh trong ngành chiếu sáng LED sẽ rất lớn khi rào cản kỹ thuật và thuế quan tham gia ngành là rất thấp (trước đây đối với đèn compact và đèn huỳnh quang thì công nghệ sản xuất khó tham gia hơn và có hàng rào thuế quan nên cả nước chỉ có ít đơn vị sản xuất còn lại đều nhập từ Trung Quốc với mức thuế là 25% nên Công ty có lợi thế cạnh tranh hơn). Cho nên mặc dù doanh thu đèn LED vẫn tăng trưởng nhưng lợi nhuận ngày càng giảm dần do cạnh tranh khốc liệt về giá.

Vì vậy, Công ty đã xác định chiến lược kinh doanh mới, theo đó ngoài mảng chiếu sáng LED, Công ty cần tìm ra các hướng đi mới để khai thác các thế mạnh của mình. Đó là lý do mà Công ty xây dựng chiến lược chuyển đổi từ một công ty sản xuất sản phẩm thuần túy thành đơn vị cung cấp giải pháp tổng thể và từ một công ty cung cấp sản phẩm thông thường sang cung cấp giải pháp công nghệ thông minh.

Để thực hiện chiến lược này, Công ty đã tiến hành nhiều công tác đầu tư: từ xây dựng nhà máy Điện Quang công nghệ cao đến việc tái cấu trúc hệ thống phân phối để phù hợp với định hướng mới, cũng như đầu tư mạnh cho NCPT với việc thành lập các khối công nghệ như IOT và Homcare.

VietinBank muốn giữ lại toàn bộ lợi nhuận hoặc chia cổ tức bằng cổ phiếu, dự kiến tăng trưởng tín dụng 4-8,5% trong năm 2020

VietinBank cũng cho biết, hạn mức tăng trưởng tín dụng được NHNN giao hiện nay là 8,5%

Ngân hàng TMCP Công thương Việt Nam (VietinBank - CTG) vừa công bố các tài liệu tại cuộc họp ĐHĐCĐ thường niên năm 2020 .

Tại tờ trình về kế hoạch kinh doanh năm 2020, Hội đồng quản trị VietinBank nhận định, năm 2020, dịch Covid-19 đã gây ảnh hưởng tiêu cực đến nền kinh tế thế giới, ảnh hưởng lớn tới các nền kinh tế, sản xuất đình đốn, chuỗi cung ứng bị gián đoạn, thương mại và đầu tư giảm. Với việc tham gia ngày càng sâu vào chuỗi cung ứng toàn cầu, độ mở của nền kinh tế khá lớn, nền kinh tế Việt Nam đã cà đang chịu ảnh hưởng đáng kể bởi dịch bệnh Covid-19. Một số ngành nghề hoạt động bị ảnh hưởng tiêu cực, đặc biệt là các doanh nghiệp bị hoạt động trong lĩnh vực hàng không, giao thông vận tải, xăng dầu, dịch vụ, du lịch, thương mại và các doanh nghiệp XNK.

Hệ thống tổ chức tín dụng (TCTD) đặc biệt là khối NHTM Nhà nước đóng vai trò chủ lực cung ứng vốn cho nền kinh tế, đồng thời có trách nhiệm đồng hành chia sẻ với những khó khăn với doanh nghiệp, người dân chung tay cùng cộng đồng trong cuộc chiến đối phó với dịch bệnh. Theo đó, hoạt động kinh doanh của các NHTM nhìn chung sẽ gặp nhiều thách thức.

Với VietinBank, năm 2020 có ý nghĩa quan trọng, là năm cuối cùng trong lộ trình thực hiện phương án cơ cấu lại gứn với xử lý nợ xấu của VietinBank. Năm 2020, VietinBank dự kiến tổng tài sản tăng trưởng 1-3%, dư nợ tín dụng tăng 4-8,5%, huy động vốn tăng dự kiến 5-10%. VietinBank cũng cho biết, hạn mức tăng trưởng tín dụng được NHNN giao hiện nay là 8,5%.

Tờ trình không có con số mục tiêu lợi nhuận cụ thể, nhưng lãnh đạo VietinBank cho biết sẽ đảm bảo hiệu quả kinh doanh và cải thiện hoạt động kinh doanh, bám sát diễn biến dịch bệnh để tính toán và sẽ cập nhật kế hoạch lợi nhuận.

Năm 2020, ngân hàng tiếp tục đề nghị để lại toàn bộ lợi nhuận hoặc chia cổ tức bằng cổ phiếu để tăng vốn tự có đáp ứng yêu cầu phát triển. Phương án cụ thể về cổ tức thực hiện theo quyết định của Cơ quan Nhà nước có thẩm quyền.

Diệp Trần

Camimex (CMX): LNST 2019 sau kiểm toán giảm 44% xuống còn 77,7 tỷ đồng  Việc trích lập dự phòng hàng tồn kho, điều chỉnh thay đổi tài sản vốn góp vào công ty con và điều chỉnh tăng chi phí đã khiến lãi ròng sau kiểm toán của Camimex (CMX) giảm mạnh. CTCP Camimex Group (mã CK: CMX) đã công bố BCTC kiểm toán năm 2019 với mức lãi ròng sụt giảm tới gần 63 tỷ đồng...

Việc trích lập dự phòng hàng tồn kho, điều chỉnh thay đổi tài sản vốn góp vào công ty con và điều chỉnh tăng chi phí đã khiến lãi ròng sau kiểm toán của Camimex (CMX) giảm mạnh. CTCP Camimex Group (mã CK: CMX) đã công bố BCTC kiểm toán năm 2019 với mức lãi ròng sụt giảm tới gần 63 tỷ đồng...

Tin liên quan

Doanh nghiệp bia chùn bước trước tác động kép từ Covid-19 và Nghị định 100

Doanh nghiệp bia chùn bước trước tác động kép từ Covid-19 và Nghị định 100 Lịch sự kiện và tin vắn chứng khoán ngày 26/03

Lịch sự kiện và tin vắn chứng khoán ngày 26/03 Ngoprexco (NGC): Ngừng sản xuất, quý 1 báo lỗ 9 tỷ đồng

Ngoprexco (NGC): Ngừng sản xuất, quý 1 báo lỗ 9 tỷ đồng Bóng đèn Điện Quang (DQC) trình 2 kịch bản kinh doanh 2020, có phương án thua lỗ

Bóng đèn Điện Quang (DQC) trình 2 kịch bản kinh doanh 2020, có phương án thua lỗ SCIC nắm giữ hơn 28.000 tỷ tiền gửi, lợi nhuận 2019 giảm hơn 50% do dự phòng giảm giá 2.400 tỷ cùng nguồn thu thoái vốn eo hẹp

SCIC nắm giữ hơn 28.000 tỷ tiền gửi, lợi nhuận 2019 giảm hơn 50% do dự phòng giảm giá 2.400 tỷ cùng nguồn thu thoái vốn eo hẹp Doanh nghiệp nhựa lãi tăng trưởng trong quý 1

Doanh nghiệp nhựa lãi tăng trưởng trong quý 1

Công ty xổ số đặt mục tiêu thu hàng chục tỷ mỗi ngày

Công ty xổ số đặt mục tiêu thu hàng chục tỷ mỗi ngày Soi lợi nhuận quý 1 của các cổ phiếu có thị giá "đắt đỏ" nhất sàn chứng khoán

Soi lợi nhuận quý 1 của các cổ phiếu có thị giá "đắt đỏ" nhất sàn chứng khoán Cổ phiếu giảm sâu, vốn hóa Petrolimex bị 'thổi bay' gần 15.000 tỷ đồng

Cổ phiếu giảm sâu, vốn hóa Petrolimex bị 'thổi bay' gần 15.000 tỷ đồng Kỳ vọng về hoạt động tái cấu trúc, cổ phiếu OGC bứt phá mạnh trong tháng 4

Kỳ vọng về hoạt động tái cấu trúc, cổ phiếu OGC bứt phá mạnh trong tháng 4 Doanh nghiệp bất động sản sốc lại tinh thần, tăng tốc bán hàng

Doanh nghiệp bất động sản sốc lại tinh thần, tăng tốc bán hàng Ngành xây dựng lao đao khi bất động sản khó khăn, nhiều ông lớn nỗ lực vượt bão

Ngành xây dựng lao đao khi bất động sản khó khăn, nhiều ông lớn nỗ lực vượt bão Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54

Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54 Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03

Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03 Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12

Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12Tin đang nóng

Sao Hoa ngữ bị tố chảnh chọe: Người dám cho CCTV "leo cây", kẻ bắt cả đoàn phim phải cạo đầu

Sao Hoa ngữ bị tố chảnh chọe: Người dám cho CCTV "leo cây", kẻ bắt cả đoàn phim phải cạo đầu Màn ảnh Việt sắp có 1 bộ phim nghe tên đã biết hay: Dàn cast đẹp bùng nổ, chiếu liền đi nhà đài ơi!

Màn ảnh Việt sắp có 1 bộ phim nghe tên đã biết hay: Dàn cast đẹp bùng nổ, chiếu liền đi nhà đài ơi! Hôn nhân viên mãn của nữ ca sĩ sinh năm 1978, quê Đồng Nai với chồng là sếp lớn

Hôn nhân viên mãn của nữ ca sĩ sinh năm 1978, quê Đồng Nai với chồng là sếp lớn Nữ Tiktoker livestream tự tử gây chấn động: Cạm bẫy tráo mạng sống với mạng ảo

Nữ Tiktoker livestream tự tử gây chấn động: Cạm bẫy tráo mạng sống với mạng ảo 10 lần phim Hàn bẻ cong giới tính quá đỉnh: Xem xong lú nặng "đây là nam hay nữ?"

10 lần phim Hàn bẻ cong giới tính quá đỉnh: Xem xong lú nặng "đây là nam hay nữ?" Australia phát hiện virus mới có nguồn gốc từ dơi

Australia phát hiện virus mới có nguồn gốc từ dơiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lamine Yamal vừa công khai hẹn hò nữa rapper hơn 6 tuổi, sau 2 tuần đã rộ tin "đường ai nấy đi"

Là ngôi sao trẻ sáng giá bậc nhất của Barcelona và tuyển Tây Ban Nha, Lamine Yamal không chỉ thu hút sự chú ý bởi tài năng trên sân cỏ mà còn bởi những câu chuyện đời tư

Tử vi 12 chòm sao thứ Năm ngày 4/9/2025: Quý nhân dẫn lối, lộc về đầy tay

Trắc nghiệm

09:13:03 04/09/2025

1 Anh Trai Vượt Ngàn Chông Gai thất thế, ngồi lầm lũi bán trái cây lề đường mưu sinh?

Sao châu á

09:12:20 04/09/2025

Mẫu Roewe M7 Phev có thể chạy tới 2.050km/sạc

Ôtô

09:08:16 04/09/2025

Thống kê doanh thu các tựa game Gacha tháng 8/2025: Một huyền thoại hồi sinh mạnh mẽ, các "ông lớn" khác tụt hạng nghiêm trọng

Mọt game

08:55:55 04/09/2025

Honda chuẩn bị ra mắt xe ga Air Blade phiên bản "PRO"?

Xe máy

08:37:11 04/09/2025

Vụ 18 ngôi mộ liệt sĩ ở Phú Thọ bị đục phá: Nhà thầu nói gì?

Tin nổi bật

08:32:59 04/09/2025

Bí mật chưa từng kể của chiến sĩ gây ám ảnh nhất phim 'Mưa đỏ'

Hậu trường phim

08:32:27 04/09/2025

Những chốn lui tới để 'đốt tiền' ở Hà Nội của các đại gia có máu đỏ đen

Pháp luật

08:27:22 04/09/2025

Anh Tú, Bình An và loạt sao nam cởi áo khoe body trong 'Sao nhập ngũ' 2025

Tv show

08:27:16 04/09/2025

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9

Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9 Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh

Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

Hồ Ngọc Hà xin lỗi

Hồ Ngọc Hà xin lỗi