Bổn cũ soạn lại, Tôn Hoa Sen muốn đón sóng nguyên liệu rẻ?

HDBank (HDB) lên kế hoạch mua 49 triệu cổ phiếu quỹ

HDBank (HDB) lên kế hoạch mua 49 triệu cổ phiếu quỹ SHB Finance có nữ chủ tịch mới

SHB Finance có nữ chủ tịch mớiTừ cuối 2018, đầu 2019 khi giá HRC giảm mạnh, Tôn Hoa Sen đã chủ động tăng nhanh tốc độ bán hàng, giảm mạnh tồn kho…

Quá khứ “đầu cơ” hàng tồn kho : được và mất

Nguyên liệu đầu vào của CTCP Tập đoàn Hoa Sen (HoSE: HSG) chủ yếu là thép cuộn cán nóng HRC. Tận dụng độ trễ trong việc nhập hàng tồn kho, sản xuất và xuất bán tôn thành phẩm, cuối năm 2015 khi giá HRC giảm mạnh, HSG đã tiến hành “đầu cơ” hàng tồn kho. Khi giá HRC bật tăng vào đầu năm 2016, biên lợi nhuận gộp của HSG tăng lên trên 16,6%, thậm chí trong giữa năm 2016, biên lãi gộp của HSG đã lên tới mức 25%, mức cao nhất kể từ trước đến nay.

Nguồn: DNSE.

Tuy nhiên, trong giai đoạn 2017-2018, giá HRC không tăng và giữ ở mức cao khiến lợi thế trong việc nhập trước hàng tồn kho không còn, biên lợi nhuận của HSG khi đó đã giảm mạnh về mức thấp kỷ lục trong 3 năm là 8%. Đỉnh điểm, HSG báo lỗ hơn 100 tỷ đồng vào quý IV/2018. Cổ phiếu HSG theo đó cũng lao dốc mạnh.

Cổ phiếu HSG lao dốc mạnh từ trong những tháng cuối năm 2018. Nguồn: FireAnt.

Giảm mạnh hàng tồn kho, HSG muốn đón sóng nguyên vật liệu rẻ

Video đang HOT

Một lần nữa, HSG tiếp tục có động thái “đón sóng” nguyên vật liệu giá rẻ vào đầu năm 2019. Cụ thể, đầu 2019 khi giá HRC giảm mạnh, HSG đã chủ động tăng nhanh tốc độ bán hàng, giảm mạnh tồn kho. Trong giai đoạn quý II/20118-quý IV/2019, hàng tồn kho của HSG giảm hơn 55%. Đặc biệt, số ngày tồn kho của HSG giảm mạnh từ 141 ngày (quý IV/2017) về 67 (quý II/2019). Động thái này của HSG được Chứng khoán Đại Nam (DNSE) cho là để chuẩn bị cho việc đón đầu nguyên vật liệu giá rẻ.

Điều này cũng có phần hợp lý, khi ông Lê Phước Vũ, chủ tịch HSG, cũng từng chia sẻ trong đại hội cổ đông hồi đầu năm nay rằng: “50% lợi nhuận HSG đến từ đầu cơ nguyên liệu, và sẽ tiếp tục như vậy”.

Nguồn: DNSE.

Theo số liệu được DNSE tổng hợp, giá HRC đã giảm 23% từ đầu năm 2019. Biên lợi nhuận của HSG theo đó cũng hồi phục nhẹ lên lên mức 13%.

Ngoài việc ráo riết đẩy nhanh tốc độ bán hàng tồn kho, HSG còn đang đẩy mạnh tái cấu trúc tài chính và hệ thống phân phối.

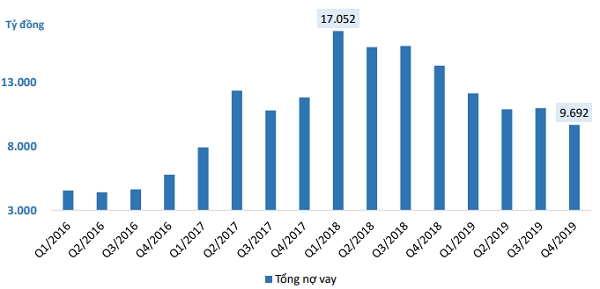

Nợ vay HSG giảm mạnh từ mức đỉnh về 9.600 tỷ đồng tính đến 30/09/2019. Công ty giảm nợ vay do không duy trì đầu cơ hàng tồn kho trong thị trường giá xuống của HRC.

Nguồn: DNSE.

Về kinh doanh, lợi nhuận sau thuế HSG đã tăng trở lại trong năm 2019 sau khi giảm mạnh suốt giai đoạn 2017-2018. Lợi nhuận sau thuế quý IV/2019 đạt 84 tỷ đồng, tăng mạnh trong khi cùng kỳ 2018 HSG lỗ 101 tỷ đồng.

Bên cạnh đó, những chính sách thuế chống bán phá giá giúp các nhà sản xuất trong nước gia tăng sản lượng và biên lợi nhuận trở lại.

Cụ thể, tháng 6/2019, Bộ Công Thương đã áp thuế tạm thời đối với các sản phẩm Tôn, Thép nhập khẩu từ Trung Quốc, Hàn Quốc. Tháng 10/2019, Bộ Công thương đã chính thức áp dụng mức thuế này đối với sản phẩm xuất xứ Hàn Quốc. DNSE nhận định chính sách bảo hộ kéo dài cùng xu hướng giá thép HRC giảm mạnh dự báo giúp kết quả kinh doanh của HSG phục hồi mạnh mẽ.

Những điểm tích cực dường như đang được phản ánh vào giá cổ phiếu của HSG trên thị trường. Kết phiên giao dịch 02/12, giá cổ phiếu HSG đóng cửa ở mức 7.850 đồng/cổ phiếu. Trong 1 tháng qua, giá cổ phiếu tăng hơn 9

Theo Nhipcaudautu.vn

Hoa Sen Group (HSG) đã giảm được hơn 3.300 tỷ nợ vay, thu gọn gần 100 chi nhánh, lợi nhuận 3 quý vẫn chỉ đạt phân nửa cùng kỳ với 277 tỷ đồng

Luỹ kế 9 tháng đầu niên độ, Tập đoàn Hoa Sen đạt 21.685 tỷ doanh thu thuần, lợi nhuận sau thuế đạt hơn 277 tỷ, lần lượt giảm 16% và 46% so với cùng kỳ.

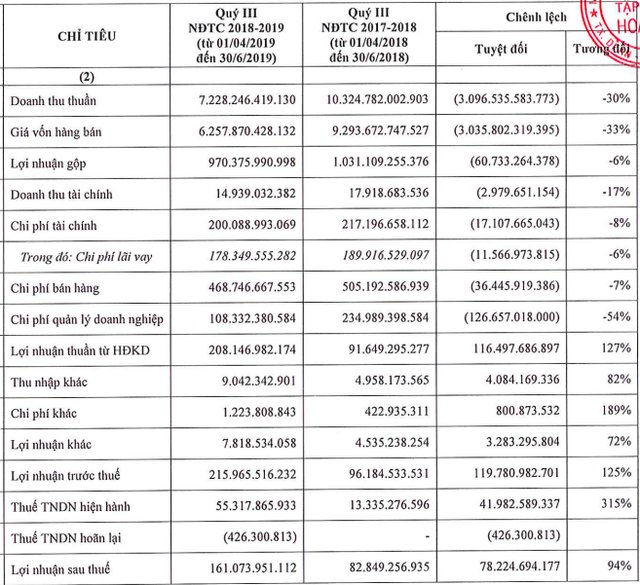

Tập đoàn Hoa Sen (HoSE: HSG) đã công bố BCTC quí 3 của niên độ tài chính 2018-2019 với doanh thu thuần đạt 7.228 tỷ đồng, giảm 30% so với cùng kì năm ngoái. Lợi nhuận gộp cũng giảm 6% xuống còn 970 tỷ đồng.

Tuy nhiên nhờ cắt giảm dư nợ, quản lý chặt hàng tồn khiến Tập đoàn giảm phần lớn chi phí, bao gồm chi phí lãi vay giảm 6%, chi phí quản lý giảm 54% chi phí bán hàng giảm 7%.

Kết quả, Hoa Sen đạt lợi nhuận trước thuế 216 tỷ, tăng gấp hơn 2 lần so với cùng kì năm trước. Lợi nhuận sau thuế tương ứng thu về 161 tỷ đồng, tăng 94%.

Luỹ kế 9 tháng đầu niên độ, Tập đoàn đạt 21.685 tỷ doanh thu thuần, lợi nhuận sau thuế đạt hơn 277 tỷ, lần lượt giảm 16% và 46% so với cùng kỳ. Tính đến ngày 30/6/2019, Tập đoàn có 395 chi nhánh, giảm 96 đơn vị so với con số 491 cuối năm 2018 (ghi nhận tại BCTN HSG).

Sau "cơn bĩ cực" năm 2018, đây là quý thứ 3 liên tiếp có lãi của Hoa Sen trong bối cảnh toàn ngành thép vẫn đang gặp nhiều khó khăn. Điều này có thể đến từ việc cắt giảm mạnh chi phí khi HSG ráo riết tái cấu trúc thời qua gần đây, đồng thời tình hình giá HRC giảm tạo thuận lợi cho Công ty cải thiện biên lợi nhuận.

Ghi nhận đến cuối quý này, hàng tồn HSG giảm mạnh từ 6.607 tỷ về 4.923 tỷ đồng, dự phòng hàng tồn tương ứng giảm từ 41 tỷ về 31 tỷ đồng. Chi phí xây dựng cơ bản dở dang giảm mạnh từ mức ngàn tỷ về vài trăm tỷ đồng.

Đặc biệt, nợ trong kỳ giảm hơn 3.000 tỷ về 12.801 tỷ, trong đó nợ vay ngắn hạn giảm từ 10.880 tỷ về 7.723 tỷ, nợ vay dài hạn giảm từ 3.462 tỷ về còn 3.282 tỷ đồng. Nhờ cắt giảm nợ, lãi vay trong kỳ Tập đoàn phải gánh giảm 17 tỷ đồng, về còn 560 tỷ.

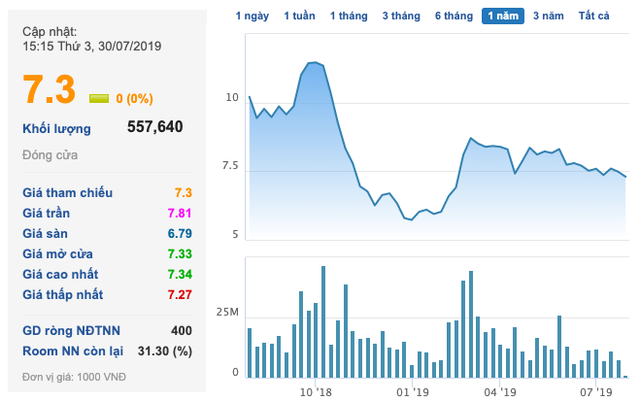

Trên thị trường, cổ phiếu HSG sau đợt tăng gần đây đã điều chỉnh, chốt phiên 30/7 tại mức 7.300 đồng/cp. Ghi nhận những phiên qua, dàn lãnh đạo cấp cao HSG liên tục gom cổ phiếu. Trong đó, đáng chú ý có ông Trần Ngọc Chu - Phó Chủ tịch HĐQT thường trực với khối lượng mua vào 500.000 đơn vị, nâng sở hữu sau giao dịch lên 0,33% vốn. Hay Tổng Giám đốc Trần Quốc Trí cũng mua 380.000 cp; ông Bùi Thanh Tâm - Phó ban Tái cấu trúc kiêm Phụ trách quản trị - đăng kí mua vào 302.600 cp...

Tri Túc

Theo Trí thức trẻ

Quý III: Doanh thu của Hoa Sen giảm 30%, lợi nhuận tăng 127%  Tập đoàn Hoa Sen (HSG) vừa công bố kết quả kinh doanh hợp nhất quý III niên độ tài chính 2018-2019 với doanh thu thuần giảm 30% nhưng lợi nhuận thuần lại tăng vọt 127% so với cùng kỳ. Tôn thép Hoa Sen. Tập đoàn Hoa Sen nhận định, năm 2018 và 2019 là năm khó khăn với các doanh nghiệp tôn thép...

Tập đoàn Hoa Sen (HSG) vừa công bố kết quả kinh doanh hợp nhất quý III niên độ tài chính 2018-2019 với doanh thu thuần giảm 30% nhưng lợi nhuận thuần lại tăng vọt 127% so với cùng kỳ. Tôn thép Hoa Sen. Tập đoàn Hoa Sen nhận định, năm 2018 và 2019 là năm khó khăn với các doanh nghiệp tôn thép...

Tin liên quan

Tập đoàn Hoa Sen giải thể thêm 172 chi nhánh

Tập đoàn Hoa Sen giải thể thêm 172 chi nhánh Savico, City Auto, Haxaco khó về đích 2019

Savico, City Auto, Haxaco khó về đích 2019 Xây dựng Hòa Bình (HBC) muốn mua 10 triệu cổ phiếu quỹ, dừng phát hành ESOP

Xây dựng Hòa Bình (HBC) muốn mua 10 triệu cổ phiếu quỹ, dừng phát hành ESOP Sẽ có diễn biến mới tại Eximbank?

Sẽ có diễn biến mới tại Eximbank? Tập đoàn PAN bán ESOP với giá "discount" đến 65% so với thị giá, ông Nguyễn Duy Hưng đăng ký mua 831.000 cổ phiếu

Tập đoàn PAN bán ESOP với giá "discount" đến 65% so với thị giá, ông Nguyễn Duy Hưng đăng ký mua 831.000 cổ phiếu Camimex Group (CMX) dự kiến giảm hơn 50% kế hoạch doanh thu và lợi nhuận năm

Camimex Group (CMX) dự kiến giảm hơn 50% kế hoạch doanh thu và lợi nhuận năm

Những cổ phiếu có dấu hiệu sáng hơn

Những cổ phiếu có dấu hiệu sáng hơn Trước ngày đổi chủ, cổ phiếu Cotecland đang bằng ly trà đá bất ngờ tăng trần 20 phiên liên tiếp

Trước ngày đổi chủ, cổ phiếu Cotecland đang bằng ly trà đá bất ngờ tăng trần 20 phiên liên tiếp CLG tăng trần 20 phiên liên tiếp, Cotec Land họp cổ đông bất thường để thay thế toàn bộ dàn lãnh đạo

CLG tăng trần 20 phiên liên tiếp, Cotec Land họp cổ đông bất thường để thay thế toàn bộ dàn lãnh đạo Lợi nhuận doanh nghiệp thủy sản lớn lao dốc

Lợi nhuận doanh nghiệp thủy sản lớn lao dốc Lợi nhuận tăng nhưng vì sao quỹ ngoại tháo chạy khỏi Bột giặt LIX?

Lợi nhuận tăng nhưng vì sao quỹ ngoại tháo chạy khỏi Bột giặt LIX? Genco 3 muốn thoái vốn tại thủy điện Vĩnh Sơn Sông Hinh

Genco 3 muốn thoái vốn tại thủy điện Vĩnh Sơn Sông Hinh Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02Tin đang nóng

Streamer Nắng 27 tuổi mắc ung thư 2 lần, chàng IT vẫn kiên trì tỏ tình 9 lần: "Em sống được bao nhiêu ngày, anh sẽ ở bên em bấy nhiêu ngày"

Streamer Nắng 27 tuổi mắc ung thư 2 lần, chàng IT vẫn kiên trì tỏ tình 9 lần: "Em sống được bao nhiêu ngày, anh sẽ ở bên em bấy nhiêu ngày" Khánh Phương xin lỗi

Khánh Phương xin lỗi Siêu bão Ragasa tàn phá Trung Quốc và Philippines, kinh tế thiệt hại lớn

Siêu bão Ragasa tàn phá Trung Quốc và Philippines, kinh tế thiệt hại lớn Khánh Phương, Hồ Quang Hiếu và Châu Khải Phong hát ở sự kiện của web cá độ

Khánh Phương, Hồ Quang Hiếu và Châu Khải Phong hát ở sự kiện của web cá độ Toàn cảnh diễn biến bão số 9 Ragasa, nhận định vùng tâm điểm đổ bộ đất liền

Toàn cảnh diễn biến bão số 9 Ragasa, nhận định vùng tâm điểm đổ bộ đất liền 'Vấp ngã' năm 18 tuổi, cô gái Nhật thay đổi cuộc đời sau chuyến du lịch TPHCM

'Vấp ngã' năm 18 tuổi, cô gái Nhật thay đổi cuộc đời sau chuyến du lịch TPHCM Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Lấy chồng giàu nhưng nhưng tôi lại ước có chồng nghèo như em rể

Lấy chồng giàu nhưng nhưng tôi lại ước có chồng nghèo như em rểTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bạn gái tin đồn của V (BTS) gây sốt với bộ ảnh nội y tuyệt đẹp

Sao châu á

20:38:14 23/09/2025

Có gì trong loạt ảnh hút 3,1 triệu "tim" của Justin Bieber khiến nhiều người ghen tị?

Sao âu mỹ

20:34:48 23/09/2025

Ghép tạm tay đứt lìa vào chân, để cô gái mang song thai làm mẹ trọn vẹn

Sức khỏe

20:31:57 23/09/2025

Hàn Quốc khéo léo chuyển vụ Mỹ đột kích nhà máy Hyundai thành lợi thế

Thế giới

20:29:20 23/09/2025

'Búp bê Barbie' làng pickleball Mỹ đến Hà Nội

Sao thể thao

20:21:38 23/09/2025

Hot girl bị bạn trai cũ tung tin nhắn nhạy cảm với Negav là ai?

Netizen

20:19:06 23/09/2025

Chuyện tình kéo dài 3 ngày của nữ diễn viên xinh đẹp quê TP.HCM và nam ca sĩ nổi tiếng

Sao việt

19:58:28 23/09/2025

Nữ công nhân nghèo bất ngờ đổi đời sau khi tìm thấy 8 viên kim cương

Lạ vui

19:47:49 23/09/2025

Nam ca sĩ từng bị dọa đánh, đổ muối ớt lên đầu: Lột xác thành quán quân thế giới

Nhạc việt

19:38:19 23/09/2025

3 con giáp chẳng cần bon chen, đắc lộc tiền vào như nước, sự nghiệp hanh thông một bước lên hương đổi sau ngày mai

Trắc nghiệm

17:59:11 23/09/2025

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài

Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài Nam diễn viên Trần Quang Tiền tử vong tại nhà

Nam diễn viên Trần Quang Tiền tử vong tại nhà Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Đức Phúc: Từ cậu bé nhút nhát ở 'Giọng hát Việt' đến chiến thắng tại 'Intervision'

Đức Phúc: Từ cậu bé nhút nhát ở 'Giọng hát Việt' đến chiến thắng tại 'Intervision' Hậu trường không lên sóng: Cả ekip hát vang "Việt Nam - Hồ Chí Minh" ăn mừng chiến thắng 9 tỷ đồng của Đức Phúc tại Nga

Hậu trường không lên sóng: Cả ekip hát vang "Việt Nam - Hồ Chí Minh" ăn mừng chiến thắng 9 tỷ đồng của Đức Phúc tại Nga Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua

Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua