Bật mí cách giúp bạn thoát khỏi tình trạng túng thiếu kể cả khi thu nhập không ổn định

Phong thủy nhà cửa nhất định phải có 4 thứ kiên cố, 2 thứ không nghiêng lệch, nếu không gia chủ lại quay vào ô “hao tài tốn của” ngay

Phong thủy nhà cửa nhất định phải có 4 thứ kiên cố, 2 thứ không nghiêng lệch, nếu không gia chủ lại quay vào ô “hao tài tốn của” ngay Kiến trúc Pháp: Sự giao thoa giữa hai nền văn hóa

Kiến trúc Pháp: Sự giao thoa giữa hai nền văn hóaNếu thu nhập vẫn còn bấp bênh thì đây là cách quản lý tài chính tốt nhất.

Nếu bạn đang làm nghề tự do , điều hành một doanh nghiệp nhỏ hoặc làm dịch vụ để kiếm sống, thu nhập của bạn có thể không thể đoán trước được từ năm này sang năm khác.

Vì thế bạn cần quản lý và phân bổ số tiền bạn kiếm được. Dưới đây là một số cách thông minh để đảm bảo bạn có đủ tiền thanh toán các hóa đơn, giảm thiểu nợ nần và xây dựng khoản tiết kiệm dù có nguồn thu nhập dao động.

Tính toán kỹ lưỡng tất cả các chi phí

Thống kê chi tiết số tiền bạn cần phải trả các chi phí sinh hoạt , kể cả những chi phí phát sinh cần thiết trong cuộc sống của bạn ví dụ như nhà ở, thực phẩm, điện nước, thanh toán nợ…

Đối với những chi phí cố định, bắt buộc nó phải nằm trong một khoản và bảo đảm rằng bạn có khả năng chi trả kể cả khi mức thu nhập xuống mức thấp nhất. Đối với các chi phí phát sinh như tiền dùng vui chơi giải trí, tiền phòng các trường hợp xảy ra bất ngờ như đau ốm, bệnh tật… thì ít nhất phải có một khoản dự phòng.

Tốt nhất là bạn nên đặt ra một mục tiêu cụ thể mỗi tháng và bắt bản thân nghiêm túc thực hiện.

Không phóng đại khả năng kiếm tiền của bạn

Chính vì làm nghề có thu nhập không cố định, có lúc thu nhập cao ngút trời, có lúc lại rất thấp nên bạn cần “trung thực với chính mình”. Nghĩa là, không lấy mức lương cao nhất để khiến bản thân ảo tưởng cũng như không lấy mức lương thấp nhất mà tự ti.

Trong đó, dễ gặp nhất là phóng đại khả năng kiếm tiền. Đây được ví như là một “vũng lầy” mà hầu hết chúng ta dễ mắc phải. Nhiều người do quá tự tin nên khi những trường hợp bất ngờ xảy ra rất khó để trở tay.

Video đang HOT

Giữ tiền dự trữ, không đầu tư tất cả tài sản

Đầu tư là một khoản cần thiết nhưng không nhất thiết phải đầu tư hết số tiền mà bạn đang có. Bởi vì đã gọi là đầu tư thì không ai có thể chắc chắn nó sẽ sinh lời 100%, phần trăm thua lỗ cũng có thể rất cao nếu bạn không cẩn thận.

Có rất nhiều lĩnh vực đầu tư tài chính khác nhau như cổ phiếu, tiền điện tử, bất động sản… và không phải lĩnh vực nào cũng dễ kiếm tiền. Để đem tiền đi đầu tư vào một kênh nào đó, bạn phải thật sự am hiểu bản chất của nó trước. Đặc biệt là các lĩnh vực trên thị trường điện tử, số hóa, có rất nhiều cạm bẫy tinh vi có thể khiến bạn mất trắng chỉ sau một đêm.

Ngoài ra, bạn cũng cần tránh đầu tư các lĩnh vực mà bạn không thực sự am hiểu, nó có thể làm “bốc hơi” số tiền bạn đang kiếm được.

Lập chiến lược tiết kiệm tiền hưu trí

Lý tưởng nhất là bạn nên dành ít nhất 10% đến 20% mỗi khoản tiền lương để tiết kiệm cho cuộc sống sau này.

Mặc dù điều đó có thể khó thực hiện khi bạn vừa khởi động một dự án kinh doanh mới, nhưng các chuyên gia khuyến cáo rằng mọi người không nên để hơn một hoặc hai năm trôi qua mà không thực hiện bất kỳ khoản tiết kiệm hưu trí nào.

Ngược lại, nếu bạn không thể dành một số tiền cho việc nghỉ hưu, bạn cần phải tìm cách kiếm nhiều tiền hơn.

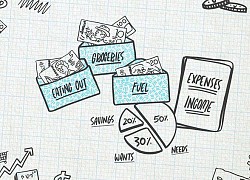

Ảnh: Tổng hợp

Nếu bạn có thể hình thành 3 thói quen tốt này, dù chưa thể giàu ngay vẫn đủ khả năng đối phó với áp lực tài chính bất ngờ

Hình thành những thói quen tài chính tốt có thể giúp bạn đối phó với áp lực tài chính bất ngờ.

Một người bạn tốt nói với tôi rằng vì quyết định nghỉ việc mà cô ấy đã không có một năm tốt đẹp. Hóa ra cô ấy đã nghỉ việc ở công ty từ mấy năm trước, vốn dĩ chỉ nghĩ sau này sẽ tìm được một công việc tốt trở lại, có nhiều sự phát triển hơn. Cô ấy chưa bao giờ nghĩ rằng do ảnh hưởng của đợt dịch năm nay nên nhiều công ty hoặc không có kế hoạch tuyển dụng, hoặc sa thải nhân viên.

Cô ấy ở nhà được nửa năm và cảm thấy thật khó sống khi không có tiền. Bởi hàng tháng con cái phải đóng học phí và các khoản sinh hoạt cần thiết và mọi thứ đều quá sức đối với cô ấy.

Đúng là cuộc sống không có tiền thật là khó, nhưng chúng ta cùng nhìn lại nhiều người bị ảnh hưởng thu nhập bởi dịch bệnh nhưng nhìn chung cuộc sống không quá khó khăn. Hãy bắt đầu với một cuốn sách mà tôi đã đọc mấy ngày hôm nay đó là "Thói quen của sự giàu có" của Thomas Corey.

Tác giả Thomas Corey là một kế toán viên làm ở công ty nhà nước, có chứng chỉ hành nghề của Mỹ, một nhà lập kế hoạch tài chính được chứng nhận và một thạc sĩ chuyên nghiệp về thuế. Công ty Kế toán Cerrefis của ông là một lựa chọn hàng đầu trong ngành tài chính ở New Jersey, Hoa Kỳ.

Hai cuốn sách "Thói quen làm giàu" và "Thói quen làm giàu từ thời thơ ấu" của ông đã giành được một số giải thưởng lớn. Để nghiên cứu hoặc giải thích khái niệm này, ông đã dành 5 năm để nghiên cứu thói quen hàng ngày của 233 người giàu và 128 người nghèo, từ đó tìm ra luật nhân quả giữa thói quen hàng ngày và sự giàu có. Tôi đã học được ba thói quen tốt cho tương lai từ cuốn sách này.

1. Tăng thu nhập

Các nhà đầu tư luôn nói rằng bạn không thể bỏ tất cả trứng vào một giỏ cùng một lúc và điều này cũng xảy ra tương tự với công việc. Tăng thu nhập đa kênh và phát triển một số công việc phụ phù hợp có thể là kỹ năng mà mọi người phải học trong tương lai.

Đặc biệt khi tình hình dịch bệnh năm nay, không có ngành nào khởi sắc. Chỉ bằng cách phát triển một số công việc phụ, chúng ta có thể đối phó với áp lực kinh tế đột ngột xảy ra.

2. Học tư duy tài chính

Khi nói đến quản lý tài chính, nhiều người có thể nghĩ đến cổ phiếu hoặc tiền ảo, vì nghĩ rằng đó là đầu cơ. Tuy nhiên, quản lý tài chính thực chất không phải là đầu cơ, nó chỉ đơn giản là cách bạn khuếch đại tài sản của mình nhiều hơn.

Trên thực tế sau khi nghiên cứu có hệ thống, nhiều người có thể đạt được tăng trưởng kinh tế thông qua quản lý tài chính. Và thậm chí nhiều người đã đạt được tự do tài chính thông qua quản lý tài chính.

3. Học cách tiết kiệm có ý nghĩa

Tiết kiệm có thể không làm cho một người trở nên giàu có nhưng nó là một công cụ tốt để lập kế hoạch tài chính. Vậy tiết kiệm ý nghĩa tức sao?

Thiết lập năm tài khoản tiết kiệm khác nhau và gửi một tỷ lệ nhất định vào mỗi tài khoản hàng tháng, tùy thuộc vào hoàn cảnh cá nhân của bạn .

- Tài khoản 1: Các nhu cầu thiết yếu hàng tháng của cuộc sống. Chi tiêu cho nhu cầu thiết yếu hàng ngày như thực phẩm, nhu yếu phẩm, hóa đơn tiền điện, tiền điện thoại, tiền cước... phục vụ nhu cầu cuộc sống hàng ngày.

- Tài khoản 2: Quỹ giáo dục để trả học phí của trẻ, các lớp học phụ đạo hoặc các quỹ giáo dục khác có thể được chi tiêu từ tài khoản này.

- Tài khoản 3 để đầu tư: Bạn có thể trích ra một phần nhỏ để đầu tư. Nhưng điều này cần được xem xét bởi nếu bạn không có kiến thức thì không nên. Bởi đầu tư mù quáng sẽ mang lại những tổn thất không đáng có.

- Tài khoản 4 cho tiền gửi cố định hàng tháng, không gửi tiền và rút tiền trong tài khoản này.

- Tài khoản 5 : Quỹ khẩn cấp. Ngoài những chi phí cần thiết, số tiền còn lại bạn có thể gửi vào tài khoản này như một khoản tiền cố định đề phòng rủi ro.

Nếu bạn có thể hình thành thói quen tốt như trên vậy thì dù chưa thể giàu ngay nhưng bạn sẽ có khả năng đối phó với những áp lực tài chính bất ngờ và sẽ không phải lo lắng vì không thể tìm được việc làm trong một khoảng thời gian.

5 quy tắc tài quản lý chính quan trọng người 30 tuổi phải biết nếu không muốn gặp rắc rối về tiền bạc trong tương lai: Giàu có hay không nằm cả ở bản lĩnh này  Cần rất nhiều thời gian và kỷ luật để biết cách quản lý tài chính một cách khôn ngoan. Đó không phải là điều xảy ra trong một sớm một chiều. Có những người đến hết đời vẫn không thể học được cách quản lý tài chính, dẫn đến thất thoát nhiều tiền bạc. Quy tắc quản lý tài chính cá nhân là...

Cần rất nhiều thời gian và kỷ luật để biết cách quản lý tài chính một cách khôn ngoan. Đó không phải là điều xảy ra trong một sớm một chiều. Có những người đến hết đời vẫn không thể học được cách quản lý tài chính, dẫn đến thất thoát nhiều tiền bạc. Quy tắc quản lý tài chính cá nhân là...

Tin liên quan

9x người Việt ở Nhật áp dụng phương pháp Kakeibo giúp tiết kiệm 50% thu nhập mỗi tháng

9x người Việt ở Nhật áp dụng phương pháp Kakeibo giúp tiết kiệm 50% thu nhập mỗi tháng Vợ chồng 8x ở Vũng Tàu có thu nhập 20 triệu/tháng đã dùng phương pháp 50-30-20 để tiết kiệm được gần một nửa lương

Vợ chồng 8x ở Vũng Tàu có thu nhập 20 triệu/tháng đã dùng phương pháp 50-30-20 để tiết kiệm được gần một nửa lương Vì sao thường xuyên kiểm tra SỐ DƯ tài khoản là cách giúp bạn sống ít chật vật về tiền hơn?

Vì sao thường xuyên kiểm tra SỐ DƯ tài khoản là cách giúp bạn sống ít chật vật về tiền hơn? 6 SAI LẦM về tiền bạc nếu mắc phải chi tiêu bây giờ, sau này chắc chắn chỉ "còn cái nịt"

6 SAI LẦM về tiền bạc nếu mắc phải chi tiêu bây giờ, sau này chắc chắn chỉ "còn cái nịt" Cách phân bổ giúp người có thu nhập 10 triệu/tháng chi tiêu thoải mái mà vẫn có thể tiết kiệm, thậm chí là cả đầu tư

Cách phân bổ giúp người có thu nhập 10 triệu/tháng chi tiêu thoải mái mà vẫn có thể tiết kiệm, thậm chí là cả đầu tư Câu chuyện chi tiêu của đôi vợ chồng trẻ Sài Gòn: 3 lần thay đổi cách quản lý tiền bạc từ tiêu riêng tới tiêu chung mà vẫn chưa ổn

Câu chuyện chi tiêu của đôi vợ chồng trẻ Sài Gòn: 3 lần thay đổi cách quản lý tiền bạc từ tiêu riêng tới tiêu chung mà vẫn chưa ổn

5 điều về TIỀN BẠC nếu chưa biết có thể huỷ hoại mối quan hệ, riêng cái số 2 đã gây ra lắm vụ chia tay "bóc phốt" trên mạng

5 điều về TIỀN BẠC nếu chưa biết có thể huỷ hoại mối quan hệ, riêng cái số 2 đã gây ra lắm vụ chia tay "bóc phốt" trên mạng Mẹo tiết kiệm giúp bạn cải thiện chất lượng cuộc sống hiện tại, tương lai không cần lo cơm áo gạo tiền

Mẹo tiết kiệm giúp bạn cải thiện chất lượng cuộc sống hiện tại, tương lai không cần lo cơm áo gạo tiền Lương 6 - 7 triệu/ tháng vẫn muốn dư dả cả 100 triệu nhanh chóng: Đây là cách!

Lương 6 - 7 triệu/ tháng vẫn muốn dư dả cả 100 triệu nhanh chóng: Đây là cách! Đôi vợ chồng trẻ 9X chia sẻ bí quyết tiết kiệm được 1 tỷ đồng đầu tiên: Trước đặt ra mục tiêu, sau hạn chế ham muốn hoang phí!

Đôi vợ chồng trẻ 9X chia sẻ bí quyết tiết kiệm được 1 tỷ đồng đầu tiên: Trước đặt ra mục tiêu, sau hạn chế ham muốn hoang phí! 30 tuổi không mắc phải 4 sai lầm khi quản lý tài chính cá nhân, 60 tuổi nhất định không hối hận: Tiết kiệm được bao nhiêu đều do chính bạn!

30 tuổi không mắc phải 4 sai lầm khi quản lý tài chính cá nhân, 60 tuổi nhất định không hối hận: Tiết kiệm được bao nhiêu đều do chính bạn! Lương dưới 20 triệu đồng/tháng: 5 thay đổi bạn phải bắt đầu ngay để gần hơn với tự do tài chính, gặp biến cố cũng không rơi vào đường cùng

Lương dưới 20 triệu đồng/tháng: 5 thay đổi bạn phải bắt đầu ngay để gần hơn với tự do tài chính, gặp biến cố cũng không rơi vào đường cùng Đức Phúc: Nỗ lực được đền đáp, vô địch Intervision 2025 nhận đặc quyền Thủ tướng04:35

Đức Phúc: Nỗ lực được đền đáp, vô địch Intervision 2025 nhận đặc quyền Thủ tướng04:35 Á hậu 1 MIQ khui bộ mặt thật của Hà Tâm Như, tố bị Tâm Như cô lập?02:42

Á hậu 1 MIQ khui bộ mặt thật của Hà Tâm Như, tố bị Tâm Như cô lập?02:42 Đức Phúc xuất sắc đạt Quán quân Intervision 2025, nhận thưởng 9 tỷ02:34

Đức Phúc xuất sắc đạt Quán quân Intervision 2025, nhận thưởng 9 tỷ02:34 Cúc Tịnh Y bị nghi ngờ dính án Vu Mông Lung, lộ động thái lạ, netizen bức xúc!02:45

Cúc Tịnh Y bị nghi ngờ dính án Vu Mông Lung, lộ động thái lạ, netizen bức xúc!02:45 Vụ Vu Mông Lung: Cảnh sát tung kết luận, 3 đối tượng bị triệu tập, CĐM phẫn nộ!02:32

Vụ Vu Mông Lung: Cảnh sát tung kết luận, 3 đối tượng bị triệu tập, CĐM phẫn nộ!02:32 Danh tính Thạc sĩ Việt mập mờ với ai xong cũng gửi cho người ta "feedback" dài như tờ sớ00:16

Danh tính Thạc sĩ Việt mập mờ với ai xong cũng gửi cho người ta "feedback" dài như tờ sớ00:16 Kim Yoo Jung hẹn hò trai đẹp ở Việt Nam, danh tính nhà trai gây sốc02:42

Kim Yoo Jung hẹn hò trai đẹp ở Việt Nam, danh tính nhà trai gây sốc02:42 Thủ tướng Phạm Minh Chính tham dự V Fest, VTV khẳng định vị thế sau 55 năm02:41

Thủ tướng Phạm Minh Chính tham dự V Fest, VTV khẳng định vị thế sau 55 năm02:41 Negav lộ vết lạ trên cổ, ATSH phải làm mờ ngay, "đá xéo" Ngô Kiến Huy02:32

Negav lộ vết lạ trên cổ, ATSH phải làm mờ ngay, "đá xéo" Ngô Kiến Huy02:32 Viên Vibi lộ dấu hiệu mang thai trước đám cưới, phản ứng sốc của mẹ chồng02:40

Viên Vibi lộ dấu hiệu mang thai trước đám cưới, phản ứng sốc của mẹ chồng02:40 "Đàn em" nhận lệnh Tổng tài ra tay nhân viên quán đối diện mức án nào?02:32

"Đàn em" nhận lệnh Tổng tài ra tay nhân viên quán đối diện mức án nào?02:32Tiêu điểm

Đầu năm 2026: 3 con giáp đổi vận nhờ đầu tư nhỏ nhưng lời to

Đầu năm 2026: 3 con giáp đổi vận nhờ đầu tư nhỏ nhưng lời to Đặt bếp sai một ly, tài lộc đi cả dặm: Tuân thủ 5 nguyên tắc vàng trong bếp, bạn sẽ thấy vượng khí, khá giả lên từng ngày

Đặt bếp sai một ly, tài lộc đi cả dặm: Tuân thủ 5 nguyên tắc vàng trong bếp, bạn sẽ thấy vượng khí, khá giả lên từng ngày Mỗi tháng chi 2 triệu mua hoa tươi - bí quyết giúp tôi tận hưởng cuộc sống

Mỗi tháng chi 2 triệu mua hoa tươi - bí quyết giúp tôi tận hưởng cuộc sống 10 món đồ công nghệ nhỏ khiến phụ nữ trung niên bất ngờ vì giúp cuộc sống nhàn hơn hẳn

10 món đồ công nghệ nhỏ khiến phụ nữ trung niên bất ngờ vì giúp cuộc sống nhàn hơn hẳn Mẹ Hà Nội tâm sự: May mà tôi tập thói quen ghi chép chi tiêu, nên giờ mới kiểm soát được tài chính gia đình

Mẹ Hà Nội tâm sự: May mà tôi tập thói quen ghi chép chi tiêu, nên giờ mới kiểm soát được tài chính gia đình Tủ quần áo bừa bộn chính là thủ phạm rút tiền và đây là cách tôi thay đổi, cắt giảm chi tiêu đáng kể

Tủ quần áo bừa bộn chính là thủ phạm rút tiền và đây là cách tôi thay đổi, cắt giảm chi tiêu đáng kểTin đang nóng

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả Mỹ nhân showbiz 50 tuổi, body nóng bỏng bị chồng "phi công" đòi ly dị vì không thể sinh con

Mỹ nhân showbiz 50 tuổi, body nóng bỏng bị chồng "phi công" đòi ly dị vì không thể sinh con Tin mới nhất về bão số 9 Ragasa: Vẫn giữ siêu cấp, cách Móng Cái 650km

Tin mới nhất về bão số 9 Ragasa: Vẫn giữ siêu cấp, cách Móng Cái 650km Khởi tố 3 bảo vệ dùng gậy cao su đánh người

Khởi tố 3 bảo vệ dùng gậy cao su đánh người Trang phục pickleball hở hang lại gây tranh cãi

Trang phục pickleball hở hang lại gây tranh cãi 10 mỹ nam cười đẹp nhất Hàn Quốc: Lee Min Ho lép vế trước Park Bo Gum, số 1 ghét mấy cũng phải mê mẩn

10 mỹ nam cười đẹp nhất Hàn Quốc: Lee Min Ho lép vế trước Park Bo Gum, số 1 ghét mấy cũng phải mê mẩn "Tổng tài hàng real" sở hữu nhan sắc 10 năm sau không ai đọ nổi, kém cỏi bất tài cũng được tha thứ

"Tổng tài hàng real" sở hữu nhan sắc 10 năm sau không ai đọ nổi, kém cỏi bất tài cũng được tha thứ Loạt xe gầm cao tiền tỷ đang giảm giá sâu, có mẫu khách mua lời hơn nửa tỷ đồng

Loạt xe gầm cao tiền tỷ đang giảm giá sâu, có mẫu khách mua lời hơn nửa tỷ đồngTin mới nhất

4 dấu hiệu của ngôi nhà vượng khí, phúc lộc trổ bông, tiền tài "không cầu mà tự đắc"

9 món đồ khiến 1,4 tỷ dân Trung Quốc khen không ngừng, càng mua càng nghiện!

Biết từ chối 3 kiểu chi tiêu này dấu hiệu đầu tiên cho thấy tài vận của bạn đang mở ra

Căn hộ tầng 5 và tầng 25: Đâu là lựa chọn vừa tiện lợi vừa tiết kiệm?

Ở tuổi trung niên, tôi vừa ân hận vì 3 khoản chi phí tiền, vừa biết ơn 2 khoản đã giúp mình vững vàng

Ở tuổi 30 tôi nhận ra: Mua món đắt tiền để dùng lâu dài hóa ra lại là cách tiết kiệm khôn ngoan nhất

Mẹ 50 tuổi tiết lộ: Nhờ lập 3 quỹ này từ sớm mà bây giờ tôi sống nhàn, không lo tiền bạc

Ngắm căn hộ gây sốt của nữ tiếp viên hàng không: Xinh như mộng, nhìn góc nào cũng thấy "chữa lành"

8 loại cây trấn nhà giữ của: Hít một hơi thấy khỏe, mở mắt đã thấy Thần Tài ghé thăm!

Chỉ thay đổi cách chia tiền chợ, tôi đã tiết kiệm gần 1 triệu mỗi tháng

Tôi đã tưởng phải ân hận cả đời khi nhận ra mình sai lầm ở 3 khoản chi - nhưng may mà kịp thay đổi để tuổi 50 không trắng tay

Cuộc sống tối giản của cô gái 9X: Tiêu 2,8 triệu/tháng, tiết kiệm 700 triệu trong 3 năm và sống viên mãn

Có thể bạn quan tâm

Lực lượng Phòng vệ Israel hoàn tất bao vây thành phố Gaza

Thế giới

10:22:10 24/09/2025

Thiếu gia nhà Shark Bình sáng lập CLB Kinh doanh ở tuổi 16: Con của 2 chủ tịch giờ lại là... chủ tịch!

Netizen

10:14:02 24/09/2025

Cậu bé sống sót thần kỳ sau 94 phút trốn trong khoang chứa càng đáp máy bay

Lạ vui

10:09:45 24/09/2025

Mùa xuân năm 2026 có 3 chòm sao đạp trúng hũ vàng, Thần Tài kề bên, công việc lẫn tiền bạc hanh thông như ý

Trắc nghiệm

09:53:33 24/09/2025

Hyundai ra mắt Ioniq 5N phiên bản giá "mềm", giành 9 giải thưởng thiết kế quốc tế

Ôtô

09:22:37 24/09/2025

Chồng nói: "Anh làm tất cả vì em và con" nhưng nhìn việc anh làm thì tôi chỉ muốn ngất

Góc tâm tình

09:09:11 24/09/2025

VinFast Feliz: Xe điện "ngon toàn diện", đi 262 km mỗi lần sạc, chi phí rẻ không cần nghĩ

Xe máy

08:54:23 24/09/2025

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng

Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng "Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai!

"Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai! Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua

Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị"

Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị" Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa

Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa