Bất động sản công nghiệp thắng lớn: Doanh nghiệp nào sẽ tiếp tục hưởng lợi?

VHM, VRE, BID…tăng mạnh, VnIndex bứt phá tăng tiếp phiên thứ 5 liên tiếp

VHM, VRE, BID…tăng mạnh, VnIndex bứt phá tăng tiếp phiên thứ 5 liên tiếp Thiết lập cơ chế để hợp tác công tư bình đẳng, hiệu quả

Thiết lập cơ chế để hợp tác công tư bình đẳng, hiệu quảVDSC đánh giá, 2019 được xem là năm thuận lợi đối với ngành khu công nghiệp do nhu cầu thuê tăng cao khiến nhiều doanh nghiệp kinh doanh vượt trội.

Ảnh: Nikkei Asia Review

Công ty chứng khoán Rồng Việt (VDSC) vừa có báo cáo cập nhật kết quả kinh doanh 9 tháng của các doanh nghiepj bất động sản khu công nghiệp. Theo đó, VDSC đánh giá, 2019 được coi là năm thuận lợi đối với ngành khu công nghiệp, khi nhu cầu thuê tăng cao. Tại phía Bắc, các tỉnh Bắc Ninh và Hải Phòng là điểm sáng thu hút dòng vốn FDI, trong khi trong Nam là Đồng Nai và Bình Dương. Trong 9 tháng đầu năm, kết quả kinh doanh của các công ty sở hữu quỹ đất lớn và sẵn sàng cho thuê khá tích cực.

Trong 9 tháng đầu năm, doanh thu, lợi nhuận của các doanh nghiệp bất động sản khu công nghiệp tăng trưởng và có sự phân hóa giữa các chủ đầu tư KCN. Tăng trưởng cao nhất đến từ các KCN nhỏ trong Nam như TIP, SIP hay D2D. Tuy nhiên, động lực tăng trưởng không đến từ mảng kinh doanh cốt lõi là cho thuê khu công nghiệp.

Cụ thể, trong 9 tháng đầu năm, Công ty cổ phần phát triển KCN Tín Nghĩa (mã: TIP) ghi nhận doanh thu đạt 145,6 tỷ đồng, tăng 48% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 68,8 tỷ đồng, tăng 79% so với cùng kỳ.

Báo cáo tài chính quý III và 9 tháng đầu năm của Công ty cổ phần Đầu tư Sài Gòn VRG (mã: SIP) cho biết, cũng kết thúc 9 tháng đầu năm, doanh thu của SIP đạt 3.107,9 tỷ, tăng 37% so với 9 tháng đầu năm 2018. Lợi nhuận sau thuế đạt 415,7 tỷ đồng, tăng gần 300% so với mức 143,5 tỷ đồng trong năm 2018.

Video đang HOT

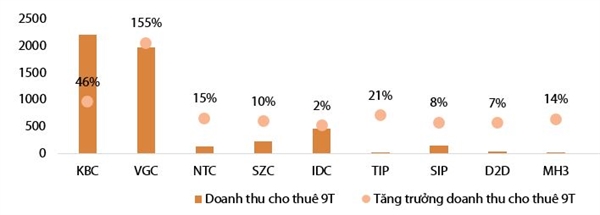

Kết quả kinh doanh của các doanh nghiệp bất động sản khu công nghiệp trong 9 tháng đầu năm 2019. Ảnh: VDSC

Công ty Cổ phần Phát triển Đô thị Công nghiệp Số 2 (mã: D2D) cũng kết thúc 9 tháng đầu năm với kết quả kinh doanh vượt trội. Trong kỳ, doanh thu của SIP đạt 397,6 tỷ đồng, tăng 237% so với 9 tháng đầu năm 2018. Lợi nhuận sau thuế đạt 238,4 tỷ đồng, tăng hơn 500% so với mức 46,7 tỷ đồng trong năm 2018.

VDSC cho biết, trong kỳ, KBC và VGC là hai doanh nghiệp đạt tăng trưởng mảng kinh doanh cốt lõi là cho thuê KCN ấn tượng nhất. Cụ thể, KBC tăng 46% doanh thu cho thuê, trong khi VGC cho thuê 151ha, tăng 155% so với cả năm 2018. Trong khi đó, một số công ty có tăng trưởng âm như SZL, SNZ, hay LHG. Nguyên nhân là do sự suy giảm hoạt động kinh doanh cốt lõi.

Những doanh nghiệp nào sẽ tiếp tục hưởng lợi trong thời gian tới

Dự báo về thị trường BĐS khu công nghiệp trong thời gian tới, VDSC cho rằng, mảng cho thuê KCN sẽ tiếp tục khả quan. Những doanh nghiệp như Tổng Công ty Phát triển Đô thị Kinh Bắc (mã: KBC) và Tổng Công ty Viglacera – CTCP (mã: VGC) có lợi thế khi sở hữu quỹ đất trống lớn. Hiện KBC đang sở hữu quỹ đất trông 953 ha trong khi VGC sở hữu 1.182 ha, tập trung tại các tỉnh thành trọng điểm như Bắc Ninh, Hải Phòng. Ngoài ra, Tổng công ty Đầu tư và Phát triển công nghiệp – CTCP (mã: BCM)và Công ty cổ phần Cao su Phước Hòa (mã: PHR) cũng tương tự khi sở hữu quỹ đất lớn trong Nam, với hơn 1.000 ha cho mỗi công ty, tập trung tại tỉnh Bình Dương.

KBC và VGC là 2 doanh nghiệp đạt tăng trưởng mảng kinh doanh cốt lõi là cho thuê KCN ấn tượng nhất sau 9T. Ảnh: VDSC

Công ty Cổ phần Khu Công nghiệp Nam Tân Uyên (mã: NTC) và Công ty Cổ phần Long Hậu (mã: LHG) được kì vọng sẽ đưa vào hoạt động KCN NTU3 và LH3 trong thời gian tới, và đây sẽ là động lực tăng trưởng cho giá trị các công ty.

Trong khi đó, Công ty cổ phần Sonadezi Châu Đức (mã: SZC) đang sở hữu quỹ đất lớn, sẵn sàng cho thuê tại Vũng Tàu. Doanh thu cho thuê trong quý III tăng trưởng mạnh 30% so với cùng kỳ năm trước, do hoạt động kinh doanh cốt lõi cải thiện. VDSC cho rằng, kết quả trong vài quý sắp tới sẽ tiếp tục khả quan.

Bên cạnh hoạt động cho thuê KCN, nhiều chủ đầu tư đưa ra kế hoạch phát triển các khu dân cư bên cạnh các khu cho thuê khu công nghiệp. Đây được coi là động lực trong ngắn hạn đối với các chủ đầu tư này, đặc biệt các công ty có quy mô nhỏ.

Theo Nhipcaudautu.vn

Tăng trưởng tín dụng năm 2019 có thể là mức thấp nhất trong thập kỷ qua

VDSC ước tính với tốc độ tăng trưởng hiện tại và trần tín dụng cho từng ngân hàng, tăng trưởng tín dụng cả năm 2019 có thể chỉ đạt 13,2%.

Công ty chứng khoán Rồng Việt (VDSC) vừa có báo cáo chiến lược tháng 11, trong đó có đề cập đến tăng trưởng tín dụng của Việt Nam trong năm nay.

Tính đến hết tháng 9/2019, tăng trưởng tín dụng ước đạt 9%, thấp hơn mức 10,3% cùng kỳ năm trước. Và so với mục tiêu tăng trưởng tín dụng cả năm 2019, dư địa có thể tăng lên tới 5%.

"Dựa theo tình hình tăng trưởng tín dụng tại các NHTM niêm yết, chúng tôi ước tính với tốc độ tăng trưởng hiện tại và trần tín dụng cho từng ngân hàng, tăng trưởng tín dụng cả năm 2019 có thể chỉ đạt 13,2%", VDSC nhận định. Và nếu xảy ra, đây sẽ là mức tăng trưởng tín dụng thấp nhất trong thập kỷ qua tại Việt Nam.

Kết quả tăng trưởng tín dụng thấp hiện tại chủ yếu đến từ khối NHTMCPNN, gồm BIDV, Vietinbank và Agribank trong khi thành tích tại các NHTMCP tư nhân khác vẫn rất ấn tượng. Do đó, câu hỏi đặt ra là liệu NHNN có phân bổ lại trần tín dụng giữa các nhà băng để đạt mức trần tín dụng đề ra đầu năm?

Góc nhìn của VDSC dưới hai khía cạnh. Một mặt, các NHTMCP như VIB, TPB, VPB hay MBB đều ghi nhận tăng trưởng tín dụng khá tốt trong 9 tháng đầu năm 2019 và hiện tại đang dần cạn dư địa khi tiến sát mức trần tín dụng cho phép của NHNN. Trong khi đó, tăng trưởng tín dụng của BIDV và Vietinbank chỉ đạt 8,6% và 3,2%, cách xa so với mục tiêu đầu năm, lần lượt 12% và 7%. Theo định hướng của NHNN kể từ đầu năm, các nhà băng có chất lượng tài sản tốt hoàn toàn có thể được nới room tín dụng. Điều này đã từng xảy ra vào giữa năm 2019 khi các nhà băng kể trên lần lượt đáp ứng tiêu chuẩn Basel II.

Mặt khác, xét về cân đối vĩ mô, VDSC nhấn mạnh vào chênh lệch tăng trưởng tín dụng và GDP danh nghĩa. Khoảng cách chênh lệch quá cao hàm ý sự dư thừa tiền trong nền kinh tế và ngược lại. Hiện nay, khoảng chênh lệch ở mức 5%, thấp hơn rất nhiều so với giai đoạn 2015-2017, 7-11%. So với 2018, tới cuối năm, khoảng chênh lệch giảm mạnh về 3% từ mức 6% trước đó do biến động từ vĩ mô thế giới khiến tăng trưởng tín dụng và cung tiền bị siết chặt đột ngột kể từ quý 3/2018.

Trong bối cảnh hiện nay, diễn biến kinh tế trong và ngoài nước đều khá tích cực đi kèm với mặt bằng lãi suất liên ngân hàng quay trở về giai đoạn 2017-2018, do đó NHNN có đủ điều kiện để cân nhắc điều chỉnh trần tín dụng cho các nhà băng. VDSC cũng cho biết đã ghi nhận một số nhà băng đang tiến hành xin thêm room từ phía NHNN.

Ngọc Bích

Theo Trí thức trẻ

VDSC: Tháng 11, VN-Index sẽ dao động trong khoảng 1.000 - 1.040 điểm  Tháng 11, Công ty Chứng khoán Rồng Việt (VDSC) dự báo VN-Index dao động trong khoảng 1.000 - 1.040 điểm nhờ dòng tiền ngoại và dư nợ margin dồi dào. VDSC: Tháng 11, VN-Index sẽ dao động trong khoảng 1.000 - 1.040 điểm. Đà bứt phá của nhóm cổ phiếu ngân hàng vào cuối tháng 9 đã không kéo dài được lâu và...

Tháng 11, Công ty Chứng khoán Rồng Việt (VDSC) dự báo VN-Index dao động trong khoảng 1.000 - 1.040 điểm nhờ dòng tiền ngoại và dư nợ margin dồi dào. VDSC: Tháng 11, VN-Index sẽ dao động trong khoảng 1.000 - 1.040 điểm. Đà bứt phá của nhóm cổ phiếu ngân hàng vào cuối tháng 9 đã không kéo dài được lâu và...

Tin liên quan

Nhận định chứng khoán 6/11: Từ từ mua vào

Nhận định chứng khoán 6/11: Từ từ mua vào Bất động sản khu công nghiệp thắng lớn

Bất động sản khu công nghiệp thắng lớn Thị trường chứng khoán chiều 24/10: VCB kéo VN-Index xanh ngát

Thị trường chứng khoán chiều 24/10: VCB kéo VN-Index xanh ngát Nhận định chứng khoán 24/10: Giữ nguyên các quan điểm thận trọng

Nhận định chứng khoán 24/10: Giữ nguyên các quan điểm thận trọng Lợi nhuận quý III/2019 sụt giảm 20%, Nam Tân Uyên vẫn vượt 35% kế hoạch năm

Lợi nhuận quý III/2019 sụt giảm 20%, Nam Tân Uyên vẫn vượt 35% kế hoạch năm Nam Tân Uyên báo lãi quý III giảm 14%, lũy kế 9 tháng vẫn tăng 20%

Nam Tân Uyên báo lãi quý III giảm 14%, lũy kế 9 tháng vẫn tăng 20%

Nhận định chứng khoán 14/10: Kỳ vọng chinh phục ngưỡng 1.000 điểm trở lại

Nhận định chứng khoán 14/10: Kỳ vọng chinh phục ngưỡng 1.000 điểm trở lại Khối ngoại nhiều khả năng sẽ mua ròng trở lại đến cuối năm

Khối ngoại nhiều khả năng sẽ mua ròng trở lại đến cuối năm Nhận định chứng khoán 23/8: Nhiều cơ hội tốt vẫn đang xuất hiện

Nhận định chứng khoán 23/8: Nhiều cơ hội tốt vẫn đang xuất hiện Nhận định chứng khoán 5/8: Cơ hội vẫn còn nhưng sẽ phân hóa mạnh

Nhận định chứng khoán 5/8: Cơ hội vẫn còn nhưng sẽ phân hóa mạnh VCSC: Trước khi chuyển sang sóng tăng mới, VN-Index phải vượt qua ngưỡng cản 1.025 điểm

VCSC: Trước khi chuyển sang sóng tăng mới, VN-Index phải vượt qua ngưỡng cản 1.025 điểm Bức tranh ngành thép và tôn mạ nửa đầu năm: Hòa Phát và Hoa Sen vẫn dẫn đầu, Tôn Đông Á vừa vươn lên mạnh mẽ để vượt mặt Nam Kim

Bức tranh ngành thép và tôn mạ nửa đầu năm: Hòa Phát và Hoa Sen vẫn dẫn đầu, Tôn Đông Á vừa vươn lên mạnh mẽ để vượt mặt Nam Kim Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44 Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01

Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01 UAV làm nóng sườn đông NATO09:08

UAV làm nóng sườn đông NATO09:08 Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50

Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50 Dải Gaza giữa những ngổn ngang08:07

Dải Gaza giữa những ngổn ngang08:07 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27Tin đang nóng

Hòa Minzy và các sao Việt vỡ oà khi Đức Phúc vô địch Intervision 2025

Hòa Minzy và các sao Việt vỡ oà khi Đức Phúc vô địch Intervision 2025 Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Nam thần thanh xuân "bắt cá 5 tay" trả giá: Phải đi phụ hồ và triệt sản vì nhà nghèo đông con

Nam thần thanh xuân "bắt cá 5 tay" trả giá: Phải đi phụ hồ và triệt sản vì nhà nghèo đông con Nam nghệ sĩ mời Trường Giang dẫn đám cưới nhưng bị hủy hôn phút 89, ngoài 40 sống cô đơn, muốn có bạn gái

Nam nghệ sĩ mời Trường Giang dẫn đám cưới nhưng bị hủy hôn phút 89, ngoài 40 sống cô đơn, muốn có bạn gái Choáng váng trước cảnh tượng bên trong biệt thự 100 tỷ của Huyền Baby

Choáng váng trước cảnh tượng bên trong biệt thự 100 tỷ của Huyền Baby Đức Phúc chia sẻ nóng về giải Quán quân Intervision 2025, Thứ trưởng Bộ VHTTDL nói gì về tiêu chí chọn đại diện Việt Nam?

Đức Phúc chia sẻ nóng về giải Quán quân Intervision 2025, Thứ trưởng Bộ VHTTDL nói gì về tiêu chí chọn đại diện Việt Nam? Siêu mẫu đình đám "mất tích" bí ẩn sau 4 năm càn quét showbiz, nghề nghiệp hiện tại khiến khán giả "ớn lạnh"

Siêu mẫu đình đám "mất tích" bí ẩn sau 4 năm càn quét showbiz, nghề nghiệp hiện tại khiến khán giả "ớn lạnh" Siêu bão Ragasa vào Biển Đông có thể mạnh như Yagi, tỉnh nào tâm điểm đổ bộ?

Siêu bão Ragasa vào Biển Đông có thể mạnh như Yagi, tỉnh nào tâm điểm đổ bộ?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Diễn viên Phương Oanh lập vi bằng

Sao việt

00:22:41 22/09/2025

Phát bực vì Quỳnh Kool

Phim việt

00:07:33 22/09/2025

Vbiz mới có 1 cặp đôi visual chấn động: Nhà gái là Hoa hậu đẹp mê tơi, nhà trai đố tìm nổi góc chết

Hậu trường phim

00:01:20 22/09/2025

'Cậu bé Cá Heo 2' tung trailer: Hé lộ bí mật thân phận và bản đồ phiêu lưu 7 đại dương náo nhiệt nhất tháng 10

Phim âu mỹ

23:52:21 21/09/2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Nhạc việt

23:36:52 21/09/2025

Giả danh tu sĩ đi bán nhang, kêu gọi quyên góp từ thiện để trục lợi

Pháp luật

23:30:06 21/09/2025

Phái đoàn Hạ viện Mỹ lần đầu thăm Trung Quốc từ năm 2019

Thế giới

23:26:14 21/09/2025

Ngô Kiến Huy bị đàn em "kháy" liên tục, Negav còn thẳng thừng nói 1 câu gây tranh cãi

Tv show

23:19:53 21/09/2025

Nam diễn viên Trần Quang Tiền tử vong tại nhà

Sao châu á

23:13:45 21/09/2025

Bão Ragasa mạnh lên siêu bão, sẽ đổ bộ đất liền Quảng Ninh - Hà Tĩnh

Tin nổi bật

22:03:27 21/09/2025

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng

Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng "Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

"Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng

Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng "Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt?

"Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt?