Bản chất của việc trả cổ tức bằng cổ phiếu

Blog chứng khoán: Tâm lý dò đỉnh trên thị trường phái sinh

Blog chứng khoán: Tâm lý dò đỉnh trên thị trường phái sinh MSB được chào bán trên 82,5 triệu cổ phiếu quỹ

MSB được chào bán trên 82,5 triệu cổ phiếu quỹSắc thuế về việc khấu trừ 5% thuế thu nhập cá nhân khi nhà đầu tư bán lô cổ phiếu nhận thưởng, cổ tức đã vướng phải nhiều ý kiến trái chiều.

Bản chất của việc chia cổ tức bằng cổ phiếu. Ảnh: Thestreet.

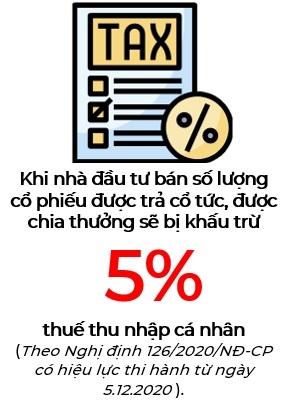

Theo quy định tại Nghị định 126/2020/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế, có hiệu lực thi hành từ ngày 5.12.2020, khi nhà đầu tư bán lô cổ phiếu từ cổ tức hoặc được chia thưởng thì sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Sắc thuế này đang vướng phải nhiều ý kiến trái chiều.

Ngày 8.12, các Hiệp hội & Tổ chức nghề nghiệp sau: Hiệp hội Các Nhà Đầu tư Tài chính Việt Nam, Hiệp hội Kinh doanh Chứng khoán, Câu lạc bộ các Công ty Quản lý Quỹ, Câu lạc bộ các Công ty Niêm yết có ý kiến Đề xuất với Thủ Tướng Chính phủ và Bộ Trưởng Bộ Tài chính chưa nên áp dụng các sắc thuế này.

Trong đó, các Hiệp hội đã chỉ rõ bản chất của việc trả cổ tức bằng cổ phiếu và trả cổ phiếu thưởng.

Trả cổ tức bằng cổ phiếu và trả cổ phiếu thưởng (từ các quỹ của doanh nghiệp) cho nhà đầu tư chứng khoán không làm thay đổi vốn chủ sở hữu của doanh nghiệp (tại thời điểm chia), không làm giảm lợi nhuận sau thuế của doanh nghiệp, không làm thay đổi tỉ lệ sở hữu cổ phần của từng cổ đông, tất cả cổ đông công ty không nhận 1 đồng tiền mặt nào như hình thức chia cổ tức bằng tiền mặt.

Video đang HOT

Ở các hình thức này, vốn điều lệ doanh nghiệp tăng lên chỉ từ việc chuyển lợi nhuận và phần vốn ở các quỹ để tăng vốn điều lệ, đồng thời số cổ phần cổ đông tăng lên theo tỉ lệ chia. Về mặt pháp luật, tại thời điểm chia tách quy định phải giảm giá trị thị trường cổ phiếu theo tỉ lệ chia tách và về nguyên tắc thì giá trị cổ phiếu của cổ đông không thay đổi .

Trả cổ tức bằng cổ phiếu hay trả cổ phiếu thưởng không phải là hình thức phân phối lợi nhuận sau thuế như việc phân phối lợi nhuận sau thuế để trả tiền thưởng cho người lao động, cho ban quản lý hay sử dụng 1 phần lợi nhuận sau thuế để phân phối cổ tức tiền mặt cho cổ đông hiện hữu .

Bên cạnh đó, các Hiệp hội cũng lý giải lý do các doanh nghiệp ưa thích hình thức trả cổ tức bằng cổ phiếu và trả cổ phiếu thưởng.

Cụ thể, khi thực hiện trả cổ tức bằng cổ phiếu và cổ phiếu thưởng thì số cổ phần cổ đông tăng lên, giá trị thị trường của cổ phiếu giảm xuống và làm cho các nhà đầu tư có cảm giác giá không cao như trước. Về lâu dài, thanh khoản cổ phiếu tăng lên khi tính đại chúng cổ phiếu gia tăng vì đã làm tăng khả năng thu hút thêm các nhà đầu tư nhỏ tham gia đầu tư vào cổ phiếu đó.

Trả cổ tức bằng cổ phiếu tác động tích cực đến thanh khoản của cổ phiếu. Ảnh: IntercompanySolutions.

Với các Ban quản trị doanh nghiệp nghiêm túc thì việc trả cổ tức bằng cổ phiếu hay cổ phiếu thưởng phải được xem xét kỹ, bởi càng tăng vốn điều lệ thì trong tương lai càng phải dành nhiều lợi nhuận hơn để trả cổ tức bằng tiền mặt, cho nên chỉ có những doanh nghiệp quản trị tốt, luôn tăng trưởng doanh thu lợi nhuận thì mới quan tâm đích thực đến hình thức trả cổ tức bằng cổ phiếu hay trả cổ phiếu thưởng .

Trả cổ tức bằng cổ phiếu và cổ phiếu thưởng giúp cho doanh nghiệp hạn chế chia cổ tức bằng tiền mặt hoặc không phải chia cổ tức bằng tiền mặt cho nên trả cổ tức bằng cổ phiếu và trả cổ phiếu thưởng là những hình thức huy động vốn.

Những đối tượng doanh nghiệp cần huy động vốn lớn để đầu tư mở rộng sản xuất, để tăng tiềm lực tài chính, để xử lý nợ xấu đang rất cần hình thức này, chẳng hạn như khối các ngân hàng thương mại cổ phần trong nước.

Với các doanh nghiệp làm ăn nghiêm túc và quản trị doanh nghiệp tốt thì trả cổ tức bằng cổ phiếu và trả cổ phiếu thưởng là sự ghi nhận thành tích kinh doanh, hứa hẹn doanh nghiệp còn phát triển và doanh thu lợi nhuận doanh nghiệp sẽ tăng và việc trả cổ tức bằng cổ phiếu hay cổ phiếu thưởng sẽ là sự kỳ vọng giá cổ phiếu sẽ tăng trong dài hạn.

Thị trường chứng khoán: Nhà đầu tư trăn trở về sắc thuế mới

Từ ngày 5.12.2020, khi nhà đầu tư bán số lượng cổ phiếu được trả cổ tức, được chia thưởng sẽ bị khấu trừ 5% thuế thu nhập cá nhân.

Hình ảnh nhà đầu tư trên thị trường chứng khoán. Ảnh: Quý Hòa.

Cụ thể, theo quy định tại Nghị định 126/2020/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế, có hiệu lực thi hành từ ngày 5.12.2020, các công ty chứng khoán, quỹ đầu tư, nơi các cá nhân ủy thác danh mục đầu tư sẽ khai và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán.

Điều đó đồng nghĩa với việc khi nhà đầu tư bán lô cổ phiếu từ cổ tức hoặc được chia thưởng thì sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Đây đang là mối trăn trở của nhiều nhà đầu tư khi bản chất của việc chia cổ tức bằng cổ phiếu khiến lượng cổ phiếu lưu hành tăng thêm trong khi giá trị lại giảm đi.

Cụ thể, đối với hình thức chi trả cổ tức bằng cổ phiếu, doanh nghiệp sẽ phát hành thêm cổ phiếu để chi trả cho cổ đông, thay vì tiền mặt. Khi thị trường chứng khoán ở trong giai đoạn giá tăng, nhà đầu tư sẽ có xu hướng giữ nhiều cổ phiếu trong danh mục đầu tư của mình. Do đó, việc chi trả cổ tức bằng cổ phiếu sẽ được ưa chuộng hơn trong thị trường giá tăng.

Xét trên góc độ toán học, việc chia cổ tức đa phần chỉ có lợi đối với những nhà đầu tư dài hạn, nắm giữ cổ phiếu của doanh nghiệp lâu dài. Bởi lý do, lợi nhuận mà nhà đầu tư nhận được từ việc đầu tư vào cổ phiếu đến từ chênh lệch giá và cổ tức. Tuy nhiên, khi doanh nghiệp thực hiện chia cổ tức, giá cổ phiếu lại có sự điều chỉnh đúng bằng với tỉ lệ cổ tức được chia. Như vậy, giả sử giá cổ phiếu trên thị trường không có sự tác động thêm của bất kỳ yếu tố nào, mà chỉ là sự điều chỉnh trong ngày chia cổ tức thì việc chia hay không chia cổ tức là giống nhau. Lợi ích của nhà đầu tư tại thời điểm nhận cổ tức là không thay đổi.

Đối với những nhà đầu tư dài hạn, họ nắm giữ cổ phiếu lâu dài, thì theo thời gian, nếu hoạt động kinh doanh của doanh nghiệp tốt, thị trường chứng khoán không quá tiêu cực thì nhóm nhà đầu tư này sẽ được hưởng lợi.

Đối với quy định mới về thuế, ông Nguyễn Hoàng Hải, Phó Chủ tịch Hiệp hội Các nhà đầu tư tài chính Việt Nam (VAFI) chia sẻ, trả cổ tức bằng cổ phiếu không phải là hình thức phân phối lợi nhuận sau thuế hay chia tiền mặt cho cổ đông. Việc trả cổ tức bằng cổ phiếu không làm thay đổi vốn chủ sở hữu của doanh nghiệp tại thời điểm chia, không làm giảm lợi nhuận chưa phân phối của doanh nhiệp như trường hợp chia cổ tức bằng tiền mặt, không làm tăng giá trị cổ phiếu về mặt sổ sách và thị giá. Do vậy, khi cổ đông nhận được cổ phiếu thì khoản này không được coi là thu nhập từ đầu tư vốn.

Nhà đầu tư trăn trở về sắc thuế mới. Ảnh minh họa: QH.

Ông Hải cho biết thêm, trả cổ tức bằng cổ phiếu hay cổ phiếu thưởng không thể coi là thu nhập từ đầu tư vốn vì những nghiệp vụ này doanh nghiệp không mất 1 đồng trả cho nhà đầu tư. Việc trả cổ tức bằng cổ phiếu hay cổ phiếu thưởng ngoài việc làm tăng tính thanh khoản của cổ phiếu, còn ghi nhận sự tăng tài sản, tăng vốn điều lệ doanh nghiệp nhờ kinh doanh có lãi nhưng trên thế giới chưa tồn tại 1 sắc thuế nào đánh vào cổ phiếu thưởng, trả cổ tức bằng cổ phiếu hay đánh vào sự gia tăng tài sản của doanh nghiệp nhờ việc kinh doanh có lợi nhuận.

"Doanh nghiệp kinh doanh thành công thì đồng nghĩa với việc trả nhiều thuế VAT, thuế thu nhập doanh nghiệp, các loại thuế xuất nhập khẩu, thuế thu nhập cá nhân và cổ đông cũng phải trả nhiều thuế cổ tức hơn nhưng tuyệt nhiên không có sắc thuế nào đánh vào sự gia tăng của vốn điều lệ", ông Hải chia sẻ.

Thuế cổ tức bằng cổ phiếu: Nhà đầu tư thiệt, công ty chứng khoán rối việc  Theo quy định tại Nghị định 126/2020/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế, có hiệu lực thi hành từ ngày 5/12/2020, nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Thuế thu nhập 5% đánh trên cổ tức bằng cổ phiếu đang gây nhiều tranh luận trái...

Theo quy định tại Nghị định 126/2020/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế, có hiệu lực thi hành từ ngày 5/12/2020, nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Thuế thu nhập 5% đánh trên cổ tức bằng cổ phiếu đang gây nhiều tranh luận trái...

Tin liên quan

Đánh thuế cổ phiếu thưởng chưa đúng bản chất

Đánh thuế cổ phiếu thưởng chưa đúng bản chất VAFI: "Đánh thuế cổ phiếu thưởng sẽ khiến doanh nghiệp phải chi trả nhiều tiền cho cổ đông thay vì tái đầu tư sản xuất"

VAFI: "Đánh thuế cổ phiếu thưởng sẽ khiến doanh nghiệp phải chi trả nhiều tiền cho cổ đông thay vì tái đầu tư sản xuất" Transimex chốt quyền chia cổ tức tổng tỷ lệ 20%

Transimex chốt quyền chia cổ tức tổng tỷ lệ 20% May Việt Tiến (VGG) chốt quyền trả cổ tức bằng tiền tỷ lệ 40%, cao nhất kể từ khi lên sàn

May Việt Tiến (VGG) chốt quyền trả cổ tức bằng tiền tỷ lệ 40%, cao nhất kể từ khi lên sàn VietinBank sắp chia cổ tức 5%, dự kiến trả bằng tiền vào đầu năm sau

VietinBank sắp chia cổ tức 5%, dự kiến trả bằng tiền vào đầu năm sau Đánh thuế cổ tức cổ phiếu... tức đến tận cổ!

Đánh thuế cổ tức cổ phiếu... tức đến tận cổ!

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Dải Gaza rơi vào vòng xoáy căng thẳng mới08:52

Dải Gaza rơi vào vòng xoáy căng thẳng mới08:52Tin đang nóng

Nữ tài xế đạp nhầm chân ga tông chết chủ tiệm rửa ô tô

Nữ tài xế đạp nhầm chân ga tông chết chủ tiệm rửa ô tô Thùy Tiên nỗ lực cứu vớt nhan sắc sau khi bị "ống kính hung thần" dìm thê thảm, lộ cả rổ khuyết điểm giữa trời Tây

Thùy Tiên nỗ lực cứu vớt nhan sắc sau khi bị "ống kính hung thần" dìm thê thảm, lộ cả rổ khuyết điểm giữa trời Tây Sao Việt 11/3: Bạn gái kém 36 tuổi mặc hở bạo dự sự kiện cùng Việt Anh

Sao Việt 11/3: Bạn gái kém 36 tuổi mặc hở bạo dự sự kiện cùng Việt Anh Ai đã đẩy Kim Sae Ron vào đường cùng, khiến cô phải đăng ảnh thân mật với Kim Soo Hyun?

Ai đã đẩy Kim Sae Ron vào đường cùng, khiến cô phải đăng ảnh thân mật với Kim Soo Hyun? Nữ chính 'Cha tôi, người ở lại' gần 30 tuổi gây sốt với vai nữ sinh lớp 10 trong veo

Nữ chính 'Cha tôi, người ở lại' gần 30 tuổi gây sốt với vai nữ sinh lớp 10 trong veo Bạch Lộc vĩnh viễn không quên người giúp mình đổi đời: Lưu giữ 1 tin nhắn suốt 12 năm

Bạch Lộc vĩnh viễn không quên người giúp mình đổi đời: Lưu giữ 1 tin nhắn suốt 12 năm Chấn động giữa đêm: Kim Soo Hyun sắp bị đệ đơn tố cáo vì quan hệ tình dục với trẻ vị thành niên?

Chấn động giữa đêm: Kim Soo Hyun sắp bị đệ đơn tố cáo vì quan hệ tình dục với trẻ vị thành niên?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đúng 7h sáng thứ Ba ngày 11/3/2025, top 3 con giáp tài vận khởi sắc, ngồi thu bạc tỷ

Trắc nghiệm

12:37:06 11/03/2025

Clip cụ ông 92 tuổi dỗ dành, tặng hoa cho vợ khiến dân mạng 'tan chảy'

Netizen

12:35:33 11/03/2025

Bắc Giang: Hai cháu bé đuối nước thương tâm

Tin nổi bật

12:32:48 11/03/2025

Ăn cá bổ dưỡng nhưng tránh 4 loại có thể gây ung thư

Sức khỏe

12:22:10 11/03/2025

Người đàn ông nhặt được 'vỏ sò' sau đó phát hiện ra mình may mắn khi còn sống

Lạ vui

12:18:53 11/03/2025

Độ tuổi nào là thời điểm thích hợp để bắt đầu sử dụng collagen?

Làm đẹp

11:57:35 11/03/2025

Báo Trung: Gia đình Kim Sae Ron nắm giữ 200 ảnh tình cảm của con gái và Kim Soo Hyun, có cả bằng chứng yêu năm 16 tuổi?

Sao châu á

11:34:47 11/03/2025

Ấn tượng với hình ảnh nữ chiến sĩ công an trình diễn áo dài

Thời trang

11:09:29 11/03/2025

Giáo hoàng Francis đã vượt qua giai đoạn nguy kịch

Thế giới

10:16:57 11/03/2025

Sergio Ramos lại tỏa sáng ở giải VĐQG Mexico

Sao thể thao

10:14:48 11/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên