Bà Võ Thị Thanh kẹt giữa “bom nợ”, Thuận Thảo gánh lỗ 1.242 tỷ đồng

Nhiều lo lắng lại đến với giới đầu tư

Nhiều lo lắng lại đến với giới đầu tư Thị trường năng lượng thế giới kẹt trong nỗi lo về Venezuela

Thị trường năng lượng thế giới kẹt trong nỗi lo về VenezuelaCông ty CP Thuận Thảo do bà Võ Thị Thanh giữ vị trí Chủ tịch HĐQT kết thúc năm 2018 với khoản lỗ sau thuế lên tới 1.241 tỷ đồng. Tuy nhiên, khi giải trình, bà Võ Thị Thanh đều lặp lại những lý do cũ như chưa khai thác hết lợi thế của Thuận Thảo về thương hiệu, đã nỗ lực trong công tác thu hồi công nợ từ những năm trước nhưng thu hồi không được…

Thuận Thảo gánh lỗ 1.242 tỷ đồng

Công ty CP Thuận Thảo, doanh nghiệp gắn liền với tên tuổi nữ doanh nhân Võ Thị Thanh mới đây đã công bố báo cáo tài chính quý IV.2018 với kết quả kinh doanh tiếp tục sa sút.

Công ty CP Thuận Thảo (GTT) của “bông hồng vàng” Võ Thị Thanh từng là một doanh nghiệp có tiếng tăm trên cả nước trước khi sa sút. (Ảnh: I.T)

Doanh thu thuần về bán hàng và cung cấp dịch vụ của Thuận Thảo trong quý IV.2018 chỉ đạt 4,08 tỷ đồng, giảm hơn 30% so với cùng kỳ năm 2017. Trong khi đó, giá vốn hàng bán của doanh nghiệp lại tăng 6,1% lên 2,918 tỷ đồng. Cùng với đó, Thuận Thảo vẫn phải gánh khoản chi phí lãi vay lên tới 26,5 tỷ đồng.

Kết quả, doanh nghiệp kết thúc quý IV.2018 với số lỗ 40,58 tỷ đồng, giảm nhẹ so với cùng kỳ năm 2017. Tính chung cả năm 2018, hoạt động kinh doanh của Thuận Thảo chỉ ghi nhận 30 tỷ đồng doanh thu, giảm 38% so với năm trước. Đồng thời, doanh nghiệp cũng ghi nhận khoản lỗ ròng 162 tỷ đồng, nâng tổng số lỗ lũy kế lên 1.242 tỷ đồng. Vốn chủ sở hữu của Thuận Thảo ở thời điểm 31.12.2018 đã âm tới 795 tỷ đồng.

Quan sát báo cáo tài chính quý IV.2018 của Thuận Thảo, dễ dàng nhận thấy nguyên nhân gây ra khoản lỗ trong năm 2018 chính là chi phí lãi vay, với số tiền lên tới 105,5 tỷ đồng. Thậm chí, chưa cộng các khoản chi phí giá vốn hàng bán, chi phí bán hàng và quản lý, doanh thu thuần chỉ hơn 30 tỷ đồng khôn bằng 1/3 số tiền lãi vay Thuận Thảo phải trả trong 2018.

Tại thời điểm 31.12.2018, Thuận Thảo tiếp tục ghi nhận khoản tiền 400 tỷ đồng cho vay và 53,6 tỷ đồng phải thu khác đối với Công ty CP Thuận Thảo Nam Sài Gòn. Số tiền kể trên đều đã được Thuận Thảo trích lập dự phòng phải thu ngắn hạn khó đòi.

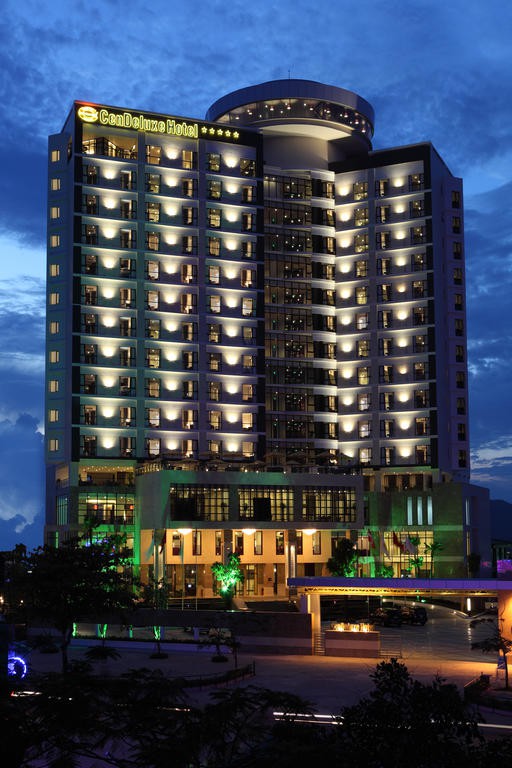

Khách sạn CenDeluxe Hotel, một trong số nhiều dự án bất động sản của Thuận Thảo. (Ảnh: I.T)

Trước đó, trong báo cáo tài chính 6 tháng đầu năm 2018 của Công ty CP Thuận Thảo đã được soát xét bởi Công ty kiểm toán AASCN, kiểm toán viên từng bày tỏ quan điểm về sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Thuận Thảo khi doanh nghiệp này lỗ lũy kế hơn 1.159 tỷ đồng, vượt quá vốn chủ sở hữu. Thêm vào đó, các khoản nợ ngắn hạn cũng đã vượt quá tài sản ngắn hạn 1.322 tỷ đồng.

Còn khoản cho vay và lãi cho vay đã quá hạn thanh toán chưa thu hồi với số tiền gần 454 tỷ đồng. Trong khi đó, các khoản vay đến hạn trả và lãi vay chưa thanh toán xấp xỉ 1.206 tỷ đồng. Và các khoản thuế và lãi phạt chậm nộp thuế 127 tỷ đồng.

BĐS của “bông hồng vàng” Võ Thị Thanh tiếp tục hạ giá

Một tin không vui khác với cổ đông Thuận Thảo cũng như nữ đại gia Võ Thị Thanh là trải qua nhiều lần đấu giá bất thành, Công ty CP Đấu giá Lam Sơn tiếp tục phải đưa ra thông báo đấu giá toàn bộ khoản nợ của một khách hàng doanh nghiệp là Công ty Cổ phần Thuận Thảo Nam Sài Gòn – doanh nghiệp do bà Võ Thị Thanh thành lập từ năm 2004 với mục tiêu lấn sân bất động sản, và 95 khách hàng cá nhân, với tổng dư nợ là 2.378 tỷ đồng vào những ngày đầu năm 2019.

Video đang HOT

Giá khởi điểm cho các khoản nợ trên là 761 tỷ đồng, giảm tới 37% giá trị so với mức giá ở lần rao bán đầu tiên là 1.208 tỷ đồng. Mức khởi điểm lúc đầu của khoản nợ này là 845 tỷ đồng. BIDV sau đó đề xuất điều chỉnh tăng giá khởi điểm lên 1.208 tỷ đồng do xác định lại giá của tài sản thu hồi từ công ty Thuận Thảo, đồng thời kéo dài thời hạn lựa chọn tổ chức đấu giá. Tuy nhiên, phiên đấu giá vẫn thất bại nên BIDV và VAMC chủ động giảm giá cho lần đầu giá thứ hai và thứ ba lần lượt còn 1.090 tỷ đồng và 984 tỷ đồng.

Thuận Thảo là chủ đầu tư nhiều công trình biểu tượng tại Phú Yên như Resort & Spa Golden Beach. (Ảnh: I.T)

Đây là các khoản nợ thuộc sở hữu của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV).

Tài sản đảm bảo cho các khoản nợ gồm 3 bất động sản và 5,2 triệu cổ phiếu của công ty CP Thuận Thảo (GTT) thuộc sở hữu của bà Võ Thị Thanh. Trong đó bao gồm các bất động sản tại địa chỉ 100B, đường Bùi Thị Xuân, phường Bến Thành, Quận 1, TP.HCM (diện tích đất: 275,04 m2); bất động sản tại Khu phố 2, Thị trấn Tân Túc, huyện Bình Chánh, TP.HCM (16,6 ha); và bất động sản tại Khu phố 4, Thị trấn Tân Túc, huyện Bình Chánh, TP.HCM (5,4 ha).

Đại gia Võ Thị Thanh “lực bất tòng tâm”

Việc Thuận Thảo – một doanh nghiệp lớn tại Phú Yên và có tiếng tăm trên cả nước, trải qua năm thứ 5 liên tiếp báo lỗ giờ đây đã trở thành điều quen thuộc đối với giới đầu tư. Đặc biệt, từ sau thời điểm Thuận Thảo mở rộng hoạt động kinh doanh sang nhiều lĩnh vực mới như dịch vụ lữ hành, chăm sóc sắc đẹp, sản xuất nước uống tinh khiết… doanh nghiệp này rơi vào tình trạng nợ nần, thua lỗ triền miên.

Khi giải trình về kết quả kinh doanh của Thuận Thảo, bà Võ Thị Thanh đều lặp lại những lý do cũ như chưa khai thác hết lợi thế của Thuận Thảo về thương hiệu, đã nỗ lực trong công tác thu hồi công nợ từ những năm trước nhưng thu hồi không được…

Cụ thể, trong văn bản gửi Ủy ban Chứng khoán Nhà nước với nội dung giải trình về lợi nhuận sau thuế quý IV.2018, bà Võ Thị Thanh cho biết, các tài sản của Công ty đã hoạt động nhiều năm và xuống cấp. trong khi đó, Thuận Thảo lại gặp khó khăn trong việc tiếp cận vốn vay để có nguồn vốn đầu tư nâng cấp, bổ sung nhằm phát huy hiệu quả kinh doanh.

Cùng với đó, việc đầu tư dự án Khu du lịch Sinh thái dàn trải, dịch vụ trùng lắp, cơ sở hạ tầng xuống cấp ảnh hưởng đến chất lượng dịch vụ. Dự án Khách sạn đầu tư với tiêu chuẩn quá tầm so với thị trường địa phương nên việc khai thác không hiệu quả.

Bà Võ Thị Thanh cũng cho biết, Thuận Thảo đã nỗ lực trong công tác thu hồi công nợ từ những năm trước nhưng thu hồi không được nên đã ảnh hưởng đến nguồn vốn dẫn đến tình hình tài chính khó khăn, công ty lại không còn vốn lưu động để sản xuất kinh doanh, không cân đối được nguồn vốn trả nợ thuế, ngân hàng dẫn đến phát sinh chi phí chậm nộp thuế, lãi vay.

Ngoài ra, bà Thanh cũng nhìn nhận, việc tái cấu trúc của Công ty chưa thật sự mang lại hiệu quả. Trong khi đó, Thuận Thảo vẫn chịu các khoản chi phí bất biến như chi phí tiền lương, chi phí khấu hao, chi phí quản lý doanh nghiệp và đặc biệt là chi phí tài chính, chi phí chậm nộp thuế.

Để khắc phục những vấn đề trên, bà Võ Thị Thanh tiếp tục đưa ra những giải pháp từng được ông Võ Hoàng Chương, Phó Tổng giám đốc Công ty CP Thuận Thảo nêu ra như sẽ thực hiện thanh lý, chuyển nhượng tài sản để giảm nợ ngân hàng, nợ thuế, nợ cá nhân; đồng thời xử lý các tài sản thế chấp hiện đang vay vốn tại các ngân hàng theo đúng luật định.

Tiếp đó, sẽ tập trung thu hồi các công nợ để có vốn đầu tư. Ưu tiên thực hiện nghĩa vụ về thuế và các chính sách cho người lao động (lương, BHXH).

Ngoài ra, bà Thanh cho biết, sẽ tìm nhà đầu tư, hợp tác liên doanh – liên kết để huy động nguồn vốn. Cùng với đó, Công ty sẽ cố gắng kiện toàn hệ thống quy trình, tăng cường công tác kiểm tra kiểm soát.

Theo danviet.vn

Ngân hàng nỗ lực tất toán nợ xấu

Nghị quyết 42/2017/QH14 về xử lý nợ xấu của Quốc hội đi vào thực tiễn đã tác động tích cực lên quá trình xử lý, thu hồi nợ xấu của các nhà băng. Nhưng sau 5 năm, các khoản nợ xấu đã bán cho VAMC trước đó bắt đầu quay lại ngân hàng nếu chưa được xử lý. Đó cũng là lý do các ngân hàng mua lại nợ xấu từ VAMC để nỗ lực tất toán sớm.

ACB đã xóa sạch nợ bán cho VAMC, đưa tỷ lệ nợ xấu về 0,84% vào cuối tháng 9/2018

Tất toán trái phiếu VAMC

Theo cơ chế mua nợ xấu, Công ty TNHH một thành viên Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) phát hành trái phiếu đặc biệt cho các tổ chức tín dụng bán nợ, có kỳ hạn 5 năm. Đến thời điểm này, tròn 5 năm đã trôi qua, các trái phiếu lần lượt đáo hạn, các tổ chức tín dụng nhận lại những khoản nợ xấu đã bán sang VAMC nếu vẫn không xử lý được, dẫn đến nợ xấu nội bảng của nhiều ngân hàng tăng lên.

Còn nhớ tháng 10/2013, lần đầu tiên trong lịch sử hoạt động ngân hàng Việt Nam một đầu mối xử lý nợ xấu đặc thù ra đời - VAMC, mua lại nợ xấu các tổ chức tín dụng nhưng không trả bằng tiền mặt, mà bằng trái phiếu đặc biệt với kỳ hạn 5 năm.

Tính từ tháng 10/2013 đến 31/12/2017, VAMC đã mua tổng dư nợ gốc nội bảng là trên 307.930 tỷ đồng, giá mua nợ là 277.755 tỷ đồng.

Từ năm 2018, công ty này đã hạn chế mua thêm, chuyển dần sang mua theo giá thị trường. VAMC cũng đặt mục tiêu xử lý tối thiểu 140.000 tỷ đồng nợ xấu đã mua vào năm 2022; kế hoạch năm 2018 là xử lý 34.504 tỷ đồng dư nợ gốc; đã thu hồi 30.641 tỷ đồng trong năm 2017; đã bán 865 khoản nợ với giá 6.472 tỷ đồng và 4.865 tỷ đồng tài sản đảm bảo...

Quả thực, 5 năm về trước, nếu hạch toán và ghi nhận đúng mức nợ xấu, hệ thống các tổ chức tín dụng không đủ sức để gánh vác, cũng như không đủ điều kiện để thực hiện các yêu cầu tăng trưởng tín dụng, giảm lãi suất... nên VAMC ra đời như một giải pháp tạm giãn một phần gánh nặng đó. Nhưng sau 5 năm, nợ xấu lại quay về.

Với những ngân hàng có tiềm lực tài chính mạnh và nỗ lực trong xử lý nợ xấu thì việc tất toán trái phiếu VAMC và xử lý các khoản nợ nhận lại không quá khó. Trong số các ngân hàng, Vietcombank là nhà băng sớm tất toán trái phiếu VAMC từ năm 2017. Techcombank cũng tất toán trái phiếu VAMC hơn 400 tỷ đồng vào 2017.

Tương tự, ACB, MB... cũng là các nhà băng đã xóa sạch nợ bán cho VAMC, đưa tỷ lệ nợ xấu về lần lượt 0,84% và 1,57% trên tổng dư nợ tính đến cuối tháng 9/2018, từ đó, kéo dự phòng rủi ro giảm, thậm chí hoàn nhập vào tổng lợi nhuận 9 tháng đầu năm nay.

Cụ thể, ACB đạt 4.476 tỷ đồng trước thuế 3 quý đầu năm 2018 nhờ dự phòng nợ xấu 9 tháng đầu năm giảm mạnh 56% xuống còn 660 tỷ đồng. Đến cuối tháng 9/2018, tổng tài sản của Ngân hàng đạt 312.778 tỷ đồng, tăng 10% so với đầu năm. Dư nợ cho vay khách hàng đạt 218.543 tỷ đồng, tăng 11%. Trong khi đó, huy động tiền gửi của khách hàng cũng tăng 11%, đạt 267.975 tỷ đồng.

Nợ xấu tăng 461 tỷ đồng, lên 1.850 tỷ đồng, nhưng chỉ chiếm 0,84% dư nợ cho vay khách hàng tại ACB. Tỷ lệ này tăng nhẹ so với mức 0,71% hồi đầu năm, song nhìn chung đang ở mức thấp hơn nhiều so với mặt bằng các ngân hàng hiện nay. Sau 5 năm kể từ vụ án bầu Kiên, ACB đã và đang từng bước lấy lại hình ảnh của một ngân hàng có tỷ lệ nợ xấu thấp nhất nhì hệ thống.

Sẽ tác động tích cực lên lợi nhuận

Giới phân tích đưa ra nhận định, ACB có thể lãi 6.333 tỷ đồng trong năm 2018 nhờ hoàn nhập dự phòng và thu hồi nợ xấu, cao hơn mục tiêu lợi nhuận trước thuế nhà băng này đề ra đầu năm 2018 ở mức 5.699 tỷ đồng.

Công ty Chứng khoán TP.HCM (HSC) cho rằng, với việc đã xử lý hết nợ xấu tại VAMC và nợ nhóm G6 liên quan đến "bầu" Kiên, thu nhập từ thu hồi nợ xấu sẽ tăng cao và cùng với hoàn nhập dự phòng thúc đẩy lợi nhuận tăng trong năm 2018 của ACB lên mức cao. Tỷ lệ lãi cận biên (NIM) của ACB ổn định ở mức 3,56% cao hơn so với mức 3,53% trong năm 2017.

Cùng với đó, giới phân tích cho rằng, trong tương lai, ACB có thể hạch toán thu nhập không thường xuyên từ thu hồi được nợ xấu hoán đổi với trái phiếu VAMC đã trích lập hết. Đây được xem là cơ sở tác động tích cực lên lợi nhuận của ACB.

Mặt khác, ACB là ngân hàng tập trung vào khách hàng SME và cá nhân. Trong việc mở rộng các khách hàng SME, Ngân hàng đặt mục tiêu thu hút các nhà cung cấp và nhà phân phối của các doanh nghiệp cốt lõi trong chuỗi cung ứng thông qua chính sách giá hợp lý về lãi suất và phí. Hơn nữa, ACB áp dụng các giải pháp dài hạn và đồng bộ trong việc cung cấp các gói sản phẩm cho khách hàng.

Nhân viên của các khách hàng SME cũng là nguồn khách hàng cá nhân trả lương qua ngân hàng, trong đó ACB đặt mục tiêu tăng doanh thu bằng các hình thức gia tăng sản phẩm, cho vay tín chấp bằng thẻ tín dụng và cung cấp các khoản vay tiêu dùng khác. Phân khúc này hiện có trên 1,8 triệu khách hàng và đang phát triển tốt. ACB đặt mục tiêu có 5 triệu khách hàng vào năm 2019.

Đối với phân khúc khách cá nhân siêu giàu, ACB đặt kế hoạch tăng huy động và tăng thu nhập từ bancassurance và thẻ tín dụng. ACB có thế mạnh về cho vay tiêu dùng, nhưng các khoản vay này chủ yếu có thế chấp, thay vì tín chấp.

Dư nợ cho vay tín chấp đạt khoảng 900 tỷ đồng, chỉ bằng 0,41% tổng dư nợ cho vay, chủ yếu là thông qua thẻ tín dụng cho các khách hàng phân khúc thu nhập khá (có thu nhập cao hơn 200 triệu đồng mỗi năm) với tỷ lệ nợ xấu rất thấp.

Ngân hàng bắt đầu tiến hành lắp đặt máy giao dịch tiền mặt - CDM trong quý IV/2018, cho phép ACB mở rộng cho vay tín chấp tới khách hàng phổ thông với chi phí hoạt động thấp kể từ năm 2019, nhưng Ngân hàng lên kế hoạch tăng trưởng dư nợ tín chấp ở mức vừa phải.

Để đẩy mạnh chiến lược bán lẻ, tập trung khách hàng cá nhân, ACB tập trung đẩy mạnh đầu tư công nghệ thông tin. ACB dành 30 - 35 triệu USD/năm để đầu tư vào công nghệ thông tin, bao gồm hai loại chi phí chí là chi phí hoạt động (giải pháp công nghệ thông tin, bảo trì phần mềm, thay thế phần cứng,...) và chi phí vốn (máy chủ, thiết bị, ngân hàng số,..).

Đại hội đồng cổ đông 2018 đã thông qua việc đầu tư 500 tỷ đồng vào các quỹ khoa học và công nghệ. Kể từ quý IV/2018, ACB sẽ bắt đầu thay thế các máy ATM với CDM hiện đại hơn. Số lượng máy CDM lắp đặt vài năm tới là 500 máy.

Trong giai đoạn 2018 - 2020, ACB sẽ phát hành trái phiếu cấp 2 hàng năm để cải thiện tỷ lệ ant toàn vốn (CAR) bên cạnh các biện pháp nhằm nâng cao vốn cấp 1 thông qua trả cổ tức bằng cổ phiếu. Tỷ lệ CAR hiện tại theo Basel II là trên 8%, dự kiến sẽ đạt gần 10% vào cuối năm 2019.

Thời gian qua, thực hiện Nghị quyết 42 của Quốc hội, các ngân hàng đã tăng cường đấu giá tài sản thế chấp để thu hồi nợ. Tuy nhiên, trong số đó cũng không ít ngân hàng còn đối mặt thách thức với quý trình xử lý nợ xấu vì nhiều thương vụ đấu giá tài sản đảm bảo bất thành, phải đấu giá lại nhiều lần.

Điển hình là khu phức hợp Saigon One Tower ở trung tâm TP.HCM, với mức đấu giá được VAMC đưa ra hơn 6.110 tỷ đồng để thu hồi khoản nợ gốc và lãi trên 7.000 tỷ đồng. Dù vậy, hơn một năm trôi qua, đến nay, khoản nợ này cũng chưa tìm được người mua.

Tương tự, cuối năm 2017, Sacombank chào bán 3 lô đất tại Khu công nghiệp Đức Hòa III (Long An) với giá khởi điểm gần 10.000 tỷ đồng, nhưng không bán được. Sau đó, Sacombank phải giảm giá gần 800 tỷ đồng mới bán được 3 tài sản này với giá 9.200 tỷ đồng, đồng thời chấp nhận cho bên mua trả chậm trong vòng 7 năm.

Mới đây, Thống đốc NHNN Lê Minh Hưng có văn bản số 8425/NHNN-TTGSNH ngày 07/11/2018 yêu cầu các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (trừ Quỹ tín dụng nhân dân và tổ chức tài chính vi mô) tiếp tục đẩy mạnh xử lý nợ xấu.

Vân Linh

Theo tinnhanhchungkhoan.vn

Dự phòng rủi ro của ngân hàng sẽ tăng trong quý IV?  Tuy các ngân hàng công bố lợi nhuận tích cực trong 3 quý đầu năm, song nợ xấu của nhiều ngân hàng cũng có xu hướng tăng, kéo theo dự phòng rủi ro nợ xấu lớn hơn. Theo Bộ phận Phân tích CTCP Chứng khoán Quốc tế Việt Nam (VISercurities), nếu như lợi nhuận quý I của ngành ngân hàng tăng vọt đến...

Tuy các ngân hàng công bố lợi nhuận tích cực trong 3 quý đầu năm, song nợ xấu của nhiều ngân hàng cũng có xu hướng tăng, kéo theo dự phòng rủi ro nợ xấu lớn hơn. Theo Bộ phận Phân tích CTCP Chứng khoán Quốc tế Việt Nam (VISercurities), nếu như lợi nhuận quý I của ngành ngân hàng tăng vọt đến...

Tin liên quan

Thị trường chưa hoàn thiện, nợ xấu khó xử lý

Thị trường chưa hoàn thiện, nợ xấu khó xử lý Tổng mệnh giá trái phiếu VAMC tại Nam A Bank giảm 93% so với đầu năm

Tổng mệnh giá trái phiếu VAMC tại Nam A Bank giảm 93% so với đầu năm Cục nợ 2.400 tỉ đồng của đại gia Phú Yên đấu giá nhiều lần vẫn ế

Cục nợ 2.400 tỉ đồng của đại gia Phú Yên đấu giá nhiều lần vẫn ế Nợ xấu của ngân hàng có còn đáng lo?

Nợ xấu của ngân hàng có còn đáng lo? Buộc các ngân hàng cập nhật xử lý nợ xấu từng năm

Buộc các ngân hàng cập nhật xử lý nợ xấu từng năm Phá băng nợ xấu ngân hàng: Lo cỗ xe xử lý nợ xấu khựng lại

Phá băng nợ xấu ngân hàng: Lo cỗ xe xử lý nợ xấu khựng lại

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Bị bệnh thập tử nhất sinh, con gái lớn chăm sóc ngày đêm, con gái út chỉ ghé thăm nhưng sau khi xuất viện, tôi liền giao tài sản cho con út

Bị bệnh thập tử nhất sinh, con gái lớn chăm sóc ngày đêm, con gái út chỉ ghé thăm nhưng sau khi xuất viện, tôi liền giao tài sản cho con út Sao Việt 23/2:Trường Giang trẻ trung, Vân Dung hài hước 'bắt trend' người đẹp

Sao Việt 23/2:Trường Giang trẻ trung, Vân Dung hài hước 'bắt trend' người đẹp Ép mẹ chồng vay tiền mua nhà, tôi sốc nặng khi bà tiết lộ bí mật động trời

Ép mẹ chồng vay tiền mua nhà, tôi sốc nặng khi bà tiết lộ bí mật động trời Lộ danh tính sao nam Vbiz sẽ thay thế Trấn Thành, Trường Giang?

Lộ danh tính sao nam Vbiz sẽ thay thế Trấn Thành, Trường Giang? Nữ chính phim cổ trang 19+ từng áp lực, xấu hổ khi nhận là diễn viên

Nữ chính phim cổ trang 19+ từng áp lực, xấu hổ khi nhận là diễn viên 4 ngôi sao Hoa ngữ nổi tiếng nhất ở Việt Nam: Triệu Lệ Dĩnh chịu thua 1 mỹ nam càng diễn dở càng đông fan

4 ngôi sao Hoa ngữ nổi tiếng nhất ở Việt Nam: Triệu Lệ Dĩnh chịu thua 1 mỹ nam càng diễn dở càng đông fan Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng"

Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Thấy người mẹ khóc nức nở hớt hải tìm con trai đi lạc trong đêm, nam shipper liền bỏ dở đơn hàng và làm điều bất ngờ

Netizen

10:15:09 23/02/2025

Văn Toàn và Hoà Minzy lại có động thái mới sau cử chỉ thả tim gây sốt

Sao thể thao

10:13:37 23/02/2025

Khởi tố 2 "nữ quái" đưa người ra nước ngoài bán dâm

Pháp luật

10:11:47 23/02/2025

Thần số học Chủ nhật ngày 23/2/2025: Khám phá vận mệnh theo con số định mệnh

Trắc nghiệm

09:52:55 23/02/2025

Hamas tố Israel vi phạm thỏa thuận ngừng bắn khi hoãn thả tù nhân Palestine

Thế giới

09:50:25 23/02/2025

Làn da của người lười bôi kem chống nắng

Làm đẹp

09:23:16 23/02/2025

Sao Hàn 23/2: Chồng Từ Hy Viên dừng sự nghiệp, Sunmi bị tố lừa đảo

Sao châu á

09:20:14 23/02/2025

Chiếc áo khoác sang trọng, đa năng đáng sắm nhất mùa nắng là đây

Thời trang

09:09:22 23/02/2025

Dọn dẹp phòng ngủ của chị gái, tôi tái mặt khi phát hiện lý do chị luôn mặc quần áo rộng thùng thình, càng sợ hãi hậu quả của nó

Góc tâm tình

09:06:54 23/02/2025

Thực phẩm hồi phục sức khỏe

Sức khỏe

08:35:03 23/02/2025

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang" Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?