Áp lực lãi suất tăng cao, doanh nghiệp than trời

Cổ phiếu cần quan tâm ngày 26/9

Cổ phiếu cần quan tâm ngày 26/9 Lại chuyện dự án 8B Lê Trực

Lại chuyện dự án 8B Lê TrựcCuộc đua lãi suất huy động vốn giữa các ngân hàng thương mại đang đẩy dần lãi suất cho vay tăng cao, nhất là bước vào mùa kinh doanh cuối năm, nhu cầu tín dụng tăng “ nóng”. Chi phí lãi vay tăng cao khiến cho doanh nghiệp khổ sở, mất ăn mất ngủ vì vừa lo kinh doanh có lãi, vừa chịu áp lực trả nợ vay ngân hàng.

Thời điểm này, lãi suất huy động vốn ở nhiều ngân hàng đã đồng loạt tăng lên từ 0,1-0,5%/năm để thu hút nguồn vốn, phục vụ nhu cầu cho vay tăng đột biến dịp cuối năm. Còn lãi suất cho vay cũng chỉ tăng nhẹ.

Một số ngân hàng quốc doanh lớn như BIDV, Vietinbank, Vietcombank… đang niêm yết mức lãi suất huy động vốn ngắn hạn từ 4,5-6%/năm với kỳ hạn ngắn dưới 6 tháng, từ 6,2-6,5%/năm với kỳ hạn từ 7 tháng trở lên. Lãi suất tiền gửi chỉ tăng nhẹ 0,1-0,3%/năm so với thời điểm hai tháng trước đây.

Vốn “chảy chỗ trũng”

Khối ngân hàng thương mại như Eximbank đang thu hút người gửi tiền bằng mức lãi suất kỳ hạn 1-2 tháng là 5%/năm, kỳ hạn 3 tháng 5,5%/năm, kỳ hạn 6 tháng 6,1%/năm… Với các kỳ hạn gửi tiền dài là 13 và 15 tháng trở lên, lãi suất phổ biến là 7-7,3%/năm.

Trong khi đó, lãi suất cho vay thực tế phổ biến thấp nhất là 7%/năm, đến mức 9-11%/năm tuỳ giá trị khoản vay, thời hạn vay, đối tượng doanh nghiệp, lĩnh vực ngành nghề kinh doanh…

Tuy vậy, để giảm áp lực chi phí lãi vay và kích cầu tín dụng, các ngân hàng đều dành một khoản vốn nhất định để cho vay ưu đãi lãi suất. Đơn cử: SHB dành gói tín dụng tới 11.000 tỷ đồng cho vay các doanh nghiệp lớn, doanh nghiệp vừa và nhỏ, lãi suất ưu đãi chỉ từ 5,5%/năm. Mức lãi suất này thấp hơn cả lãi suất huy động vốn.

Theo lãnh đạo SHB, nguồn tín dụng ưu đãi này nhằm tiếp vốn kịp thời cho các doanh nghiệp đẩy mạnh sản xuất, kinh doanh cuối năm, nhất là doanh nghiệp SMES dễ dàng quay vòng vốn kinh doanh.

Áp lực lãi suất tăng cao, doanh nghiệp than trời

Video đang HOT

Ngoài ra, các ngân hàng lớn khác như MB, MaritimeBank, PVcombank, HDbank… cũng tung ra hàng loạt gói cho vay ưu đãi lãi suất chỉ từ 6,8%/năm, hay 7,5%/năm nhằm hỗ trợ vốn kịp thời cho sản xuất, kinh doanh cuối năm.

Giám đốc một chi nhánh của Vietcombank cho biết, lãi suất sẽ tăng cao dịp cuối năm do đặc thù kinh doanh, chi phí cân đối vốn phát sinh thêm. Song, ngân hàng cố gắng cân đối nguồn vốn để dành một phần vốn có lãi suất thấp cho doanh nghiệp vay. Ngân hàng ưu tiên khách hàng tốt, còn sàng lọc khắt khe doanh nghiệp có nguy cơ rủi ro.

Do đó, vốn “chảy chỗ trũng” – rót vào doanh nghiệp tốt cũng là tình trạng phổ biến lâu nay, để đảm bảo an toàn, hạn chế nợ xấu phình to, khó xử lý. Ngân hàng hiện đặc biệt chú trọng quản trị rủi ro, nâng chất lượng tín dụng.

Doanh nghiệp “dở khóc, dở cười”

Nguồn vốn ngân hàng đang dư dả, thanh khoản cao song thực tế, không ít doanh nghiệp phản ánh rằng việc tiếp cận, vay tiền không hề dễ dàng, có nhiều rào cản quy định cũng như những quy định “ngầm”.

Bà Hoàng Kim, chủ sở hữu hai công ty chuyên kinh doanh lĩnh vực du lịch, khách sạn và có nguồn thu ổn định, tài chính minh bạch, không có nợ thuế, hay nợ xấu, nhưng cũng khổ sở vì khó vay ngân hàng.

“Mấy tuần nay, có đến 3-4 ngân hàng đến làm việc, tư vấn cho vay và sau khi đánh giá, thẩm định, họ đều bày tỏ rất muốn cho công ty vay vốn. Tuy nhiên, cán bộ tín dụng yêu cầu tôi phải chứng minh rất kỹ về doanh thu của công ty, nguồn thu nhập của cá nhân tôi, chứng minh tài sản nhà đất, đặt ra các yêu cầu về kiểm soát dòng tiền, mục đích sử dụng vốn… khiến tôi thấy nản vì quá phức tạp”- bà Hoàng Kim chia sẻ.

Theo bà Kim, về lãi suất cho vay, các ngân hàng này đều cạnh tranh mức lãi suất tương tự ở năm đầu tiên, chỉ có khác ở biên độ lãi suất sau đó, các loại phí liên quan đến khoản vay… Lãi suất vay dịp cao điểm cuối năm cũng tăng cao nhưng cán bộ tín dụng hé mở “có đàm phán mức lãi suất tốt nhất”.

Trong khi đó, lãnh đạo một công ty xây dựng cho biết, công ty đang nhận làm tổng thầu xây dựng phần móng cho dự án ở Hà Nội, được thanh toán theo tiến độ nghiệm thu. Nhưng mới đây, dự án bỗng dưng phải tạm ngừng thi công vì ngân hàng siết chặt vốn giải ngân, kéo theo hoạt động bán hàng của công ty gặp khó khăn.

“Chúng tôi đã vay vốn ngân hàng để thi công dự án, chờ tiền thanh toán của chủ đầu tư để trả nợ ngân hàng. Giờ, dòng tiền bị kẹt là ảnh hưởng dây chuyền tới nhiều giao dịch khác”- vị lãnh đạo này than thở.

Khó khăn về dòng tiền còn đến từ nhiều phía, nhiều dự án khác, khổ sở nhất là một chủ đầu tư bất động sản khác chây ỳ nợ tiền thi công từ lâu. Chủ đầu tư này cũng lại vay tiền của nhiều ngân hàng khác và bị kiểm soát mọi nguồn thu về tài khoản. Cho nên, nhà thầu xây dựng cũng ở thế yếu, khó có thể “bắt nợ” chủ đầu tư như ngân hàng được.

Hiện nay, các ngân hàng đang cạnh tranh khốc liệt để đẩy tín dụng tăng lên, nhưng đều dè chừng rủi ro nợ xấu nên mức lãi suất cao và điều kiện vay khắt khe là cách “sàng lọc” khách hàng vay vốn.

Thực tế, công ty chứng khoán Tp.HCM (HSC) cho biết, lãi suất huy động bình quân tháng 8 ở mức 6,11%, tăng 0,22% so với đầu năm, còn lãi suất cho vay bình quân chỉ 9,28%/năm, giảm 0,46% so với đầu năm.

Thị trường sẽ tự điều chỉnh xu hướng lãi suất ở từng thời điểm, từng đối tượng khách hàng.

Theo Thời báo kinh doanh

Cân đo ngân sách và lãi suất

Lãi suất huy động kỳ hạn dài được nhiều NHTM chạy đua đẩy lên cao trong những ngày qua, nhiều nhà băng sẵn sàng huy động sát mức 8,4%/năm kỳ hạn 13 tháng trở lên. Có thể các NH đang đón đầu dự thảo Thông tư 36 sửa đổi để cơ cấu lại nguồn vốn trung-dài hạn, nhưng điều này khiến lãi suất cho vay thêm mất cơ hội giảm xuống. Trao đổi với báo, TS. NGUYỄN TRÍ HIẾU, chuyên gia kinh tế, cho biết khó kỳ vọng lãi suất sẽ hạ trong năm nay.

PHÓNG VIÊN: - Thưa TS., lãi suất huy động liên tục tăng trong những ngày qua, diễn biến trên xuất phát từ nguyên nhân nào?

TS. NGUYỄN TRÍ HIẾU: - Đúng là đang có một số NH đua tăng lãi suất huy động. Diễn biến này có nhiều nguyên nhân, trước hết là các NH muốn hút lượng vốn dồi dào sau Tết Nguyên đán trong dân cư. Tức trước tết các khoản lương, thưởng, chi tiêu, tiền mặt lưu thông bên ngoài rất lớn, sau tết số tiền này chảy lại NH. Với những NH dù chưa sử dụng họ vẫn cần nguồn vốn huy động để có thể bảo đảm tốt cho hoạt động tín dụng trong tương lai, thành ra khi có cơ hội các NH tìm cách hút dòng vốn này và đặc biệt trong bối cảnh nhiều NH đang cần thu hút vốn để tăng trưởng tín dụng. Và khi tín dụng tăng trưởng, hiện tượng các NH cần phải bổ sung nguồn vốn huy động để giữ tỷ lệ thanh khoản.

Việc Chính phủ cấp tập hút hơn 160.000 tỷ đồng qua kênh TPCP trong quý IV-2015, trong khi các NHTM là "khách mua" chiếm tỷ lệ đến 85% trong năm 2015, nên thanh khoản của các NH gặp khó khăn. Điều này thể hiện qua việc lãi suất liên NH tăng ở các kỳ hạn từ mức 1,5%/năm lên hơn 5%/năm trong 4 tháng gần đây, là mức cao nhất trong vòng 2 năm qua. Hệ quả tất yếu, các NH buộc phải tăng lãi suất huy động từ thời điểm cận Tết Nguyên đán, thường là thời điểm nhu cầu vốn trong hệ thống NH tăng lên.

Ngoài ra, thời gian qua NH đổ tín dụng vào bất động sản gia tăng, vì thị trường này có dấu hiệu phục hồi trở thành lĩnh vực cho vay hấp dẫn, do đó họ cũng cần nguồn thanh khoản tốt để cân bằng bảng cân đối tài sản. Trên nguyên tắc, các NH có một tỷ lệ giữa cho vay và huy động là 80%, thế nhưng nhiều NH, nhất là những NH quốc doanh, tỷ lệ này có lúc lên đến hơn 90% hoặc tiệm cận với 100%. Do đó các NH buộc phải tăng huy động để hút nguồn tiền gửi nhằm giảm tỷ lệ này xuống đảm bảo an toàn và đúng quy định Luật pháp.

- Lãi suất huy động tăng nhưng chỉ áp dụng cho kỳ hạn dài và đối tượng là khách VIP với số tiền gửi rất lớn, nên đa số người gửi tiền sẽ không được hưởng nhưng người vay sẽ gánh. Bởi do mỗi lần điều chỉnh lãi suất thường được tính bằng lãi suất tiền gửi tiết kiệm từ 12 tháng trở lên cộng với biên độ nhất định. Quan điểm về vốn của TS. như thế nào?

- Thực sự ra các NH đang tăng lãi suất trung và dài hạn là chủ yếu. Bởi Dự thảo sửa đổi Thông tư 36 sẽ đi vào vận hành giảm tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung, dài hạn từ 60% xuống còn 40%. Do đó các NH cũng muốn tăng nguồn vốn huy động trung và dài hạn nên họ đẩy lãi suất lên cao để hấp thụ dòng vốn hiện nay. Trong trường hợp này người dân có tiền gửi trung và dài hạn sẽ được hưởng lợi. Dù vậy, mặt bất lợi là lãi suất cho vay có thể bị đẩy lên cao hơn mặt bằng hiện nay, gây bất lợi nhiều cho các doanh nghiệp cần vốn để đầu tư vào lĩnh vực sản xuất kinh doanh.

- Thưa TS., ngay từ đầu năm tình hình lãi suất đã có nhiều dấu hiệu "nóng", vậy diễn biến của thị trường này đến cuối năm được dự báo như thế nào?

- Triển vọng lãi suất cho vạy hạ xuống là rất thấp. Dĩ nhiên không có gì là không thể xảy ra nếu như NH Nhà nước (NHNN) đẩy nguồn thanh khoản rất lớn vào hệ thống NH để đẩy chi phí giá vốn xuống. Tuy nhiên làm vậy sẽ ảnh hưởng đến lạm phát, thành ra NHNN cũng không đẩy một lượng lớn vốn vào lưu thông. Thế nhưng, nếu NHNN muốn hạ lãi suất xuống chắc chắn phải đưa một lượng tiền vào lưu thông để tạo thanh khoản. Còn vấn đề chính của việc lãi suất là muốn hạ phải hạ lãi suất của trái phiếu chính phủ (TPCP). Trong khi đó, hiện nay Chính phủ cần phải cân đối ngân sách đang bị hụt thu, đặc biệt là hụt thu về dầu rất lớn, bên cạnh còn hụt thu về thuế đã ảnh hưởng lớn đến sự cân đối của ngân sách quốc gia. Điều này khiến cho Chính phủ phải phát hành trái phiếu mà tại thời điểm này muốn phát hành thành công lãi suất phải cao. Do đó nếu mặt bằng lãi suất TPCP cao thì không thể nào trông đợi vào mặt bằng lãi suất trên thị trường 1 và thị trường 2 xuống thấp được. TPCP có số rủi ro bằng 0 mà lãi suất đã từ 5%/năm trở lên làm sao lãi suất các NH có thể thấp hơn mức đó được. Do đó, việc hạ lãi suất TPCP là điều rất khó, nên khó có thể kỳ vọng lãi suất cho vay sẽ hạ trong thời gian tới.

- Chính sách lãi suất âm không xa lạ trên thị trường thế giới. Chính sách này được xem như một khoản đánh thuế vào hệ thống tài chính với kỳ vọng các NH sẽ đẩy mạnh hoạt động cho vay. Theo TS. chính sách lãi suất âm có áp dụng được ở thị trường tài chính Việt Nam?

- Việt Nam không thể có lãi suất âm trừ khi lãi suất âm cho đồng USD. Lãi suất âm cho đồng USD sẽ xảy ra nếu NHNN tiếp tục có những biện pháp mạnh để chống đô la hóa. Hiện tại số tiền gửi USD tại hệ thống NH hầu như không bị suy chuyển nhiều từ khi NH hạ lãi suất về 0%. Rất nhiều người giữ USD trong tài khoản NH với mục đích thanh toán chứ không phải với mục đích tiết kiệm, do đó giảm về 0% cũng không có tác động nhiều. Trong tương lai, nếu NHNN có thể sẽ tiếp tục đánh thêm đòn nữa vào USD bằng cách đưa ra lãi suất âm, có nghĩa người gửi tiền sẽ phải đổi ra tiền đồng hoặc phải trả phí để không khuyến khích việc giữ USD trong tài khoản.

Còn về tiền đồng, như đã nói lãi suất TPCP cao thì không cách nào đưa lãi suất tiền đồng xuống thấp được, chứ đừng nói đến việc bằng 0 hay âm. Tại nhiều quốc gia người ta khuyến khích đến việc tiêu dùng và cho vay, thành ra lãi suất âm là người dân phải chịu chi phí khi gửi NH. Còn tại Việt Nam làm sao có chuyện đó trong khi lãi suất TPCP vẫn cao. Nếu chính sách lãi suất âm được áp dụng ở Việt Nam có thể sẽ khiến lượng vốn đó đi vào TPCP, chứng khoán có lời, hoặc vào lĩnh vực bất động sản, hoặc đẩy ngược trở lại vào đồng USD. Hiện nay, chênh lệch lãi suất tiền đồng với USD khoảng 7%/năm được duy trì để người dân không rút tiền ra để đổi USD, nên nếu rút lãi suất tiền đồng xuống 0% hoặc âm chắc chắn một số người sẽ mua USD chợ đen để tích trữ, điều này đi ngược lại với chính sách tiền tệ.

Thêm vào đó, hiện tại mức chênh lệch giữa lãi suất tiền đồng và USD tăng lên cao so với trước đây kể từ khi lãi suất gửi USD về 0%. Chính vì thế, để người dân không rút tiền đồng đổi sang USD để găm giữ, các NH cũng có động thái tăng lãi suất lên để giữ mức hấp dẫn tiền đồng. Thực tế Cục Dự trữ Liên bang Hoa Kỳ (FED) có kế hoạch tăng lãi suất USD không phải là yếu tố duy nhất tác động đến tỷ giá, mà còn nhiều yếu tố khác như nếu đồng NDT tiếp tục xuống giá và Việt Nam tiếp tục nhập siêu.

- Xin cảm ơn TS.

Theo Sài Gòn Đầu Tư

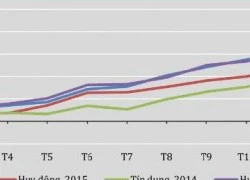

VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất  Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cho rằng Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng cho năm 2016 đạt 18% là quá cao và nên điều chỉnh xuống ở mức 12 - 15%. Cùng với đó, là việc bỏ trần lãi suất huy động để thị trường có thể linh hoạt tự điều chỉnh... Nguồn: NHNN,...

Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cho rằng Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng cho năm 2016 đạt 18% là quá cao và nên điều chỉnh xuống ở mức 12 - 15%. Cùng với đó, là việc bỏ trần lãi suất huy động để thị trường có thể linh hoạt tự điều chỉnh... Nguồn: NHNN,...

Tin liên quan

Lãi suất cho vay khó giảm vì nợ xấu

Lãi suất cho vay khó giảm vì nợ xấu Lãi suất: Không cứ "ép" là được!

Lãi suất: Không cứ "ép" là được! Khả năng giảm lãi suất tiền đồng: Đừng kỳ vọng quá nhiều!

Khả năng giảm lãi suất tiền đồng: Đừng kỳ vọng quá nhiều! Lãi suất cho vay đã thấp hơn lãi suất huy động

Lãi suất cho vay đã thấp hơn lãi suất huy động Áp lực giữ ổn định lãi suất cho vay

Áp lực giữ ổn định lãi suất cho vay Lãi suất sẽ ít áp lực đến hết quý I/2016

Lãi suất sẽ ít áp lực đến hết quý I/2016 Vốn ngân hàng làm "nóng" bất động sản?

Vốn ngân hàng làm "nóng" bất động sản? Ngân hàng lý giải thừa vốn vẫn cạnh tranh tăng lãi suất huy động

Ngân hàng lý giải thừa vốn vẫn cạnh tranh tăng lãi suất huy động Ngân hàng dư tiền, người cần khó vay

Ngân hàng dư tiền, người cần khó vay ECB giữ lãi suất không đổi, giảm dự báo tăng trưởng khu vực châu Âu

ECB giữ lãi suất không đổi, giảm dự báo tăng trưởng khu vực châu Âu Yếu tố nào khiến lãi suất cho vay khó giảm?

Yếu tố nào khiến lãi suất cho vay khó giảm? Thanh khoản ngân hàng dồi dào, lãi suất rục rịch giảm

Thanh khoản ngân hàng dồi dào, lãi suất rục rịch giảm Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29

Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29 Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37

Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37 Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29

Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39

Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39 Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37

Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37 Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39

Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39 Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12

Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12 Yêu sách mới của Israel tại Gaza08:11

Yêu sách mới của Israel tại Gaza08:11 Houthi lại bắn hạ MQ-9, Mỹ tập kích Yemen dồn dập08:25

Houthi lại bắn hạ MQ-9, Mỹ tập kích Yemen dồn dập08:25Tin đang nóng

Hiệu trưởng tấn công hiệu phó vì chuyện tình tay ba chấn động, camera ghi lại cảnh tượng hỗn loạn

Hiệu trưởng tấn công hiệu phó vì chuyện tình tay ba chấn động, camera ghi lại cảnh tượng hỗn loạn Cầu thủ 50 tuổi vẫn đẹp trai hơn Ronaldo, biệt thự có 5 căn giá nghìn tỷ nhưng vẫn đang "suy sụp" vì một điều đáng buồn

Cầu thủ 50 tuổi vẫn đẹp trai hơn Ronaldo, biệt thự có 5 căn giá nghìn tỷ nhưng vẫn đang "suy sụp" vì một điều đáng buồn Hot boy quân nhân Trần Tất Long tăng follower gấp 20 lần, nhận nhiều tin nhắn: "Mình vẫn chưa hết bất ngờ"

Hot boy quân nhân Trần Tất Long tăng follower gấp 20 lần, nhận nhiều tin nhắn: "Mình vẫn chưa hết bất ngờ"

Con trai phó giám đốc CIA thiệt mạng trong chiến sự Nga - Ukraine

Con trai phó giám đốc CIA thiệt mạng trong chiến sự Nga - Ukraine Tạ Đình Phong bày tỏ tình cảm với Vương Phi trong đêm nhạc tình yêu

Tạ Đình Phong bày tỏ tình cảm với Vương Phi trong đêm nhạc tình yêu 75.000 người tranh cãi trang phục biểu diễn Coachella của Jennie (BLACKPINK): "Nội y của tôi còn dài hơn thế"

75.000 người tranh cãi trang phục biểu diễn Coachella của Jennie (BLACKPINK): "Nội y của tôi còn dài hơn thế" Mỹ nhân bị đại gia bất động sản hủy hôn vì ngoại tình đã có bạn trai mới, đối phương là ông lớn trong showbiz

Mỹ nhân bị đại gia bất động sản hủy hôn vì ngoại tình đã có bạn trai mới, đối phương là ông lớn trong showbizTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổng thống Mỹ bảo vệ chính sách thuế quan và trục xuất người nhập cư trái phép

Thế giới

21:09:50 26/04/2025

Đinh Ngọc Diệp kể chuyện làm NSND Mỹ Uyên trật xương sườn vì "nhập vai"

Hậu trường phim

21:00:02 26/04/2025

Ô tô đầu kéo cháy ngùn ngụt trên cao tốc Nội Bài - Lào Cai

Tin nổi bật

20:52:20 26/04/2025

Apple vội vã làm một việc để né thuế đối ứng của ông Trump

Thế giới số

20:47:10 26/04/2025

Hé lộ những trang bị 'siêu khủng' cho iPhone 17 Air sắp ra mắt

Đồ 2-tek

20:39:53 26/04/2025

Tóm gọn Trần Nghiên Hy hẹn hò trai lạ sau 2 tháng ly hôn "sốc đến không thể nói", nhưng sao trông quen quen?

Sao châu á

20:29:37 26/04/2025

Loạt nghệ sĩ Việt, bao gồm cả các Anh Trai - Anh Tài thông báo huỷ show

Nhạc việt

20:25:05 26/04/2025

30 triệu đồng cũng chưa chắc mua được vé concert siêu sao này!

Nhạc quốc tế

20:17:10 26/04/2025

Tình cờ lướt qua cử chỉ yêu thương của cặp đôi chiến sĩ, nam quân nhân có biểu cảm mặn mòi "lên xu hướng"

Netizen

20:11:17 26/04/2025

'Bom tấn' Antony có thể là chìa khóa để Man Utd sở hữu 'ngọc quý' Betis?

Sao thể thao

19:59:17 26/04/2025

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4 Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong

Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong Dừng xe thay tã cho con trên cao tốc, gia đình 8 người bị tông tử vong

Dừng xe thay tã cho con trên cao tốc, gia đình 8 người bị tông tử vong Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng

Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng Thêm người rơi lầu ở Vạn Hạnh Mall, nạn nhân là nam thanh niên

Thêm người rơi lầu ở Vạn Hạnh Mall, nạn nhân là nam thanh niên

Phát hiện ca nhiễm vi khuẩn 'ăn thịt người' ở TPHCM, tấn công từ chân lên phổi

Phát hiện ca nhiễm vi khuẩn 'ăn thịt người' ở TPHCM, tấn công từ chân lên phổi Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng?

Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng? Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu"

Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu"