Áp lực chốt lời tăng mạnh tại vùng 800 điểm, VN-Index thu hẹp đà bứt phá

Các ngân hàng đang thừa nhân lực vì covid-19, tính chuyện cắt giảm

Các ngân hàng đang thừa nhân lực vì covid-19, tính chuyện cắt giảm Chuyển động quỹ đầu tư tuần 13-19/4: Thỏa thuận lớn tại MBB và MWG

Chuyển động quỹ đầu tư tuần 13-19/4: Thỏa thuận lớn tại MBB và MWGNhóm cổ phiếu vật liệu xây dựng như PLC, KSB, DHA…cũng tăng trần nhờ kỳ vọng hưởng lợi từ “sóng” đầu tư công.

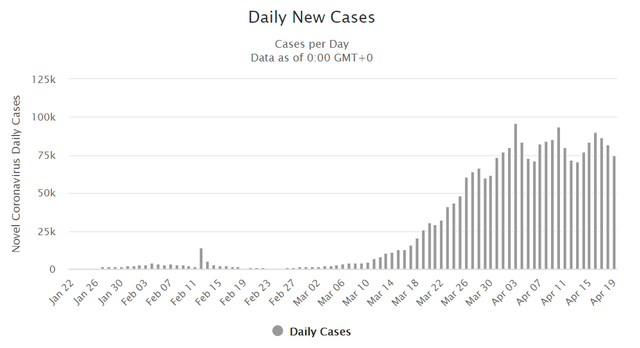

Thị trường mở cửa phiên giao dịch đầu tuần với những thông tin tích cực từ công cuộc phòng chống đại dịch Covid-19. Trên Thế giới, số ca lây nhiễm mới đang giảm dần trong những ngày gần đây. Trong ngày 19/4, toàn thế giới chỉ còn ghi nhận 75.000 ca lây nhiễm mới, giảm gần 7.000 ca so với hôm trước. Trong nước, tính đến nay đã 4 ngày chưa ghi nhận ca lây nhiễm mới.

Số ca lây nhiễm mới mỗi ngày trên Thế giới đang giảm dần

Ngay sau những phút mở cửa, tâm lý hưng phấn đã giúp các chỉ số tăng mạnh và có lúc VN-Index tăng gần 8 điểm lên sát mốc 800 điểm. Dù vậy, việc thị trường tăng khá “ nóng” thời gian qua đã khiến áp lực chốt lời gia tăng và các chỉ số dần thu hẹp đà bứt phá.

Tại thời điểm 9h45′, chỉ số VN-Index chỉ còn tăng 2,84 điểm (0,36%) lên 792,44 điểm; UPCom-Index tăng 0,73% lên 52,54 điểm và chỉ có HNX-Index giảm nhẹ 0,15% xuống 110,29 điểm. Khối ngoại bán ròng 35 tỷ đồng trên toàn thị trường, tập trung vào VNM, ITA, DBC…

Ở nhóm Bluechips, FPT, VCB, VNM, BHN, SAB, HVN, PNJ, MWG là những cổ phiếu tăng điểm đáng chú ý. DBC tiếp tục thu hút dòng tiền mạnh và có thời điểm tăng trần, trong khi MML, VSN đã điều chỉnh.

Video đang HOT

Các cổ phiếu dầu khí cũng giao dịch khá tốt với nhiều mã tăng mạnh như GAS, PVC, PVB, PVT…Việc hợp đồng tương lai dầu thô tháng 6 tăng vọt lên mốc 24 USD/thùng đã tác động tích cực tới nhóm cổ phiếu này.

Bên cạnh đó, nhóm cổ phiếu vật liệu xây dựng như PLC, KSB, DHA…cũng tăng trần nhờ kỳ vọng hưởng lợi từ “sóng” đầu tư công.

Minh Anh

Yếu tố nào sẽ hỗ trợ thị trường chứng khoán trong thời Covid-19?

Theo KBSV, vẫn có những cơ sở để kỳ vọng về thị trường khi Chính phủ đẩy mạnh đầu tư công; Các gói kích thích kinh tế trên Thế giới được bung ra; Hiệu quả từ các gói hỗ trợ thuế cho doanh nghiệp của Chính phủ, các biện pháp hỗ trợ giảm lãi suất của NHNN.

CTCK KB Việt Nam (KBSV) vừa công bố báo cáo chiến lược với dự báo TTCK sẽ còn biến động mạnh nhưng kỳ vọng hồi phục về cuối quý 2.

Theo KBSV, bối cảnh quốc tế hiện đang xáo trộn với những diễn biến khó lường của dịch bệnh Covid-19 mang tới những hệ quả: (i) gián đoạn chuỗi cung ứng sản xuất toàn cầu trầm trọng hơn bởi sự lệ thuộc lớn vào dây chuyền ở Trung Quốc; (ii) tiêu dùng, mua sắm, hoạt động dịch vụ, giao thương đình trệ do tâm lý ngại tiếp xúc, hoặc do chịu kiểm soát để ngăn chặn sự lây lan của dịch bệnh; (iii) nhu cầu tiêu thụ dầu sụt giảm khiến giá dầu lao dốc; (iv) tâm lý thận trọng gia tăng khiến các tài sản mang tính rủi ro bị bán mạnh (bao gồm cổ phiếu trên TTCK Việt Nam); (v) Các NHTW và Chính phủ đẩy mạnh các gói kích thích hỗ trợ kinh tế.

Yếu tố hỗ trợ thị trường từ đầu tư công và các gói hỗ trợ kinh tế

KBSV cho rằng mặc dù hoạt động sản xuất kinh doanh các doanh nghiệp đã chịu tác động của Covid-19 từ quý 1, nhưng tác động mạnh nhất sẽ đến vào quý 2. Covid-19 và rủi ro suy thoái kinh tế toàn cầu là 2 rủi ro chính đối với thị trường hiện tại. Dù vậy, vẫn có những cơ sở để kỳ vọng về thị trường khi Chính phủ đẩy mạnh đầu tư công; Các gói kích thích kinh tế trên Thế giới được bung ra; Hiệu quả từ các gói hỗ trợ thuế cho doanh nghiệp của Chính phủ, các biện pháp hỗ trợ giảm lãi suất của NHNN.

Cụ thể, KBSV kỳ vọng tiến độ giải ngân đầu tư công sẽ được đẩy mạnh trong thời gian tới như là một biện pháp kích thích tài khóa để hỗ trợ tăng trưởng. Với việc tăng trưởng chịu tác động nặng nề từ dịch bệnh Covid-19 trong khi dư địa chính sách tiền tệ hạn chế, KBSV cho rằng Chính phủ sẽ tập trung đẩy mạnh chi tiêu tài khóa.

Sự ưu tiên sẽ tập trung vào những dự án trọng điểm về cơ sở hạ tầng, có thể kể đến 2 đại dự án là cao tốc Bắc - Nam và sân bay Long Thành kỳ vọng sẽ được triển khai trong năm 2020.

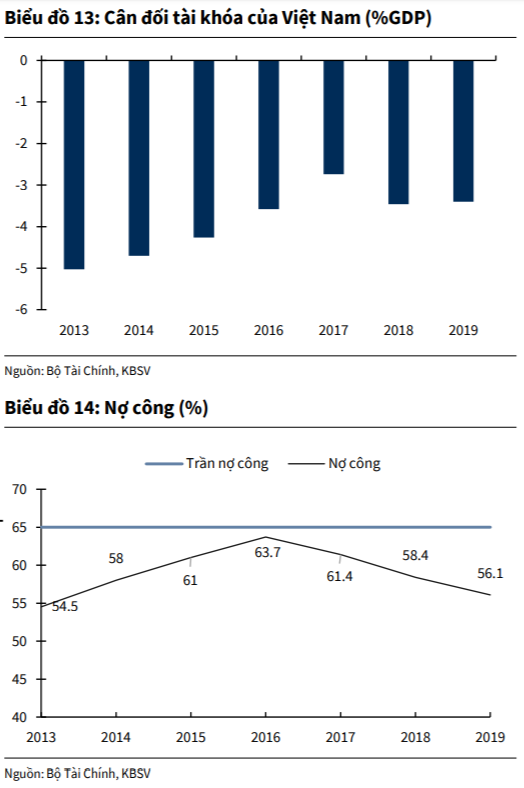

KBSV cho rằng dư địa để đẩy mạnh đầu tư công tương đối khả thi Luật đầu tư công vừa thông qua được kỳ vọng sẽ giải quyết được những yếu kém trong hệ thống quản lý đầu tư công. Bên cạnh đó, bội chi NSNN năm 2019 tiếp diễn xu hướng giảm nhẹ, ở mức 3,4% GDP.

Về việc hạ lãi suất, KBSV đánh giá mặt bằng lãi suất cho vay trong nền kinh tế sẽ có xu hướng giảm trong thời gian tới (kỳ vọng 0,5 điểm phần trăm) với 2 cơ sở chính: i) do tác động của Covid-19, nhu cầu tín dụng các doanh nghiệp có sự sụt giảm mạnh (thể hiện qua tăng trưởng tín dụng 2 tháng đầu năm chỉ ở mức 0,06% YoY, thấp nhất trong vòng 6 năm), trong khi thanh khoản hệ thống ở trạng thái dồi dào; ii) chi phí huy động vốn trên thị trường liên ngân hàng giảm, kết hợp với các chính sách hỗ trợ doanh nghiệp của Chính phủ.

Với dự báo lạm phát sẽ sớm hạ nhiệt trong các quý tới, KBSV cho rằng NHNN có thêm dư địa để đẩy mạnh các chính sách nới lỏng tiền tệ nhằm hỗ trợ nền kinh tế. Bên cạnh đó, KBSV kỳ vọng Chính phủ sẽ đẩy mạnh các chính sách kích thích tài khóa bao gồm giãn, hoàn nộp thuế, phí, lãi suất, bảo hiểm...có tác động trực tiếp nhằm hỗ trợ thanh khoản các doanh nghiệp đang gặp khó khăn mà không ảnh hưởng tới yếu tố lạm phát.

Về việc FED mạnh tay hạ lãi suất, KBSV cho rằng đây là yếu tố mang tính chất tích dài hạn tới TTCK, dù tác động trước mắt đến TTCK Việt Nam là không đáng kể.

Việc các NHTW đồng loạt hạ lãi suất, đặt biệt là hành động quyết liệt của FED trong 2 tuần đầu tháng 3 là yếu tỗ hỗ trợ mạnh cho biến động TTCK toàn cầu nói chung và TTCK Việt Nam nói riêng dưới 2 tác động chính là giúp hạ nhiệt đồng USD (giúp giải tỏa áp lực tỷ giá trong nước) và hỗ trợ nguồn tiền giá rẻ tràn ngập thị trường.

Khả năng Covid-19 có gây ra suy thoái kinh tế sâu rộng đối với kinh tế toàn cầu hay không vẫn là câu hỏi được bỏ ngỏ. Trong trường hợp suy thoái sâu rộng không diễn ra, TTCK toàn cầu có cơ hội hồi phục mạnh mẽ nhờ các gói kích thích kinh tế của các NHTW. Ngược lại, trong kịch bản tiêu cực, những động thái này của các NHTW sẽ giúp hỗ trợ nền kinh tế và tránh cho TTCK tiếp tục đà giảm mạnh.

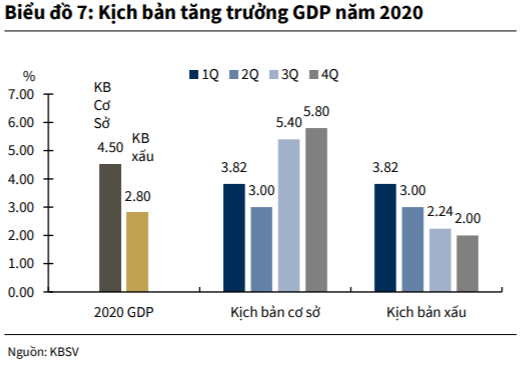

VN-Index dao động trong vùng 750 điểm trong quý 2

Về diễn biến TTCK, KBSV cho rằng ở thời điểm hiện tại so với cách đây hơn 10 năm đã có nhiều sự khác biệt. Thị trường chuyên nghiệp hơn và dòng tiền mang tính ổn định, dài hạn hơn. Mặc dù vậy, diễn biến thị trường giai đoạn khủng hoảng 2008-2009 vẫn là cơ sở quan trọng để làm tham chiếu cho các kịch bản xấu có thể diễn ra.

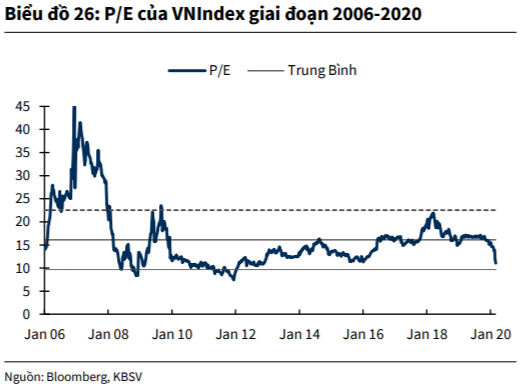

Với xác suất xảy ra thấp, KBSV coi mức P/E đáy của thị trường giai đoạn khủng hoảng 2008-2009 (quanh 8 lần) là kịch bản tiêu cực nhất có thể xảy ra, tương đương vùng giá quanh 500 của chỉ số VN-Index ở thời điểm hiện tại.

Dù vậy, dựa theo kịch bản cơ sở dịch bệnh sẽ đạt đỉnh giai đoạn cuối quý 2, KBSV kỳ vọng VN-Index sẽ quay lên vùng 750 điểm. Trong đó, KBSV dự báo EPS trượt 4 quý của thị trường sẽ giảm nhẹ 3% (QoQ), cùng với mức P/E của VN-Index hồi phục lên quanh mức 12 lần nhờ các thông tin tích cực liên quan đến việc kiểm soát dịch bệnh.

Minh Anh

Dự án cao tốc Bắc - Nam: Vì sao bộ muốn đấu thầu, bộ ưa chỉ định?  Liên quan 8 dự án thuộc cao tốc Bắc - Nam và cao tốc Mỹ Thuận - Cần Thơ, lãnh đạo Bộ GTVT ủng hộ đấu thầu. Trong khi đó, lãnh đạo Bộ KH&ĐT vẫn bảo lưu quan điểm cần chỉ định thầu. Hai bộ, hai quan điểm Như Tiền Phong phản ánh, 8 dự án thành phần của cao tốc Bắc -...

Liên quan 8 dự án thuộc cao tốc Bắc - Nam và cao tốc Mỹ Thuận - Cần Thơ, lãnh đạo Bộ GTVT ủng hộ đấu thầu. Trong khi đó, lãnh đạo Bộ KH&ĐT vẫn bảo lưu quan điểm cần chỉ định thầu. Hai bộ, hai quan điểm Như Tiền Phong phản ánh, 8 dự án thành phần của cao tốc Bắc -...

Tin liên quan

Chỉ định thầu cao tốc Bắc-Nam: Ưu tiên doanh nghiệp nào?

Chỉ định thầu cao tốc Bắc-Nam: Ưu tiên doanh nghiệp nào? Đà Nẵng đề nghị Chính phủ giao hơn 703 tỉ đồng đầu tư công

Đà Nẵng đề nghị Chính phủ giao hơn 703 tỉ đồng đầu tư công Doanh nghiệp Việt nguy cơ bị nhà đầu tư nước ngoài thâu tóm với giá rẻ do dịch Covid-19

Doanh nghiệp Việt nguy cơ bị nhà đầu tư nước ngoài thâu tóm với giá rẻ do dịch Covid-19 Chuẩn bị cho lò xo kinh tế bật lên mạnh mẽ

Chuẩn bị cho lò xo kinh tế bật lên mạnh mẽ Thúc đẩy đầu tư công: Cứu cánh tăng trưởng kinh tế

Thúc đẩy đầu tư công: Cứu cánh tăng trưởng kinh tế Chính phủ xem xét cho doanh nghiệp vay nguồn trả lương không lãi suất

Chính phủ xem xét cho doanh nghiệp vay nguồn trả lương không lãi suất

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26 Nguyên nhân ban đầu vụ 4 ô tô tông nhau trên đèo Bảo Lộc00:51

Nguyên nhân ban đầu vụ 4 ô tô tông nhau trên đèo Bảo Lộc00:51 Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42

Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42 Bộ Công an đề xuất xử lý hình sự người sử dụng trái phép chất ma túy07:00

Bộ Công an đề xuất xử lý hình sự người sử dụng trái phép chất ma túy07:00 Hamas kêu gọi ngừng bắn08:16

Hamas kêu gọi ngừng bắn08:16 Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18

Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18 EU kêu gọi Trung Quốc giúp kiềm chế cuộc chiến thương mại của Mỹ07:56

EU kêu gọi Trung Quốc giúp kiềm chế cuộc chiến thương mại của Mỹ07:56 Hải quân Mỹ tiết lộ tầm bay của dòng tiêm kích thế hệ thứ sáu F/A-XX08:26

Hải quân Mỹ tiết lộ tầm bay của dòng tiêm kích thế hệ thứ sáu F/A-XX08:26 4 ô tô đâm nhau trên đèo Bảo Lộc, hóa chất tràn mặt đường01:01

4 ô tô đâm nhau trên đèo Bảo Lộc, hóa chất tràn mặt đường01:01 Mỹ điều oanh tạc cơ B-2, Iran phải tự đoán thông điệp09:02

Mỹ điều oanh tạc cơ B-2, Iran phải tự đoán thông điệp09:02 Trung Quốc gửi thông điệp mới tới Mỹ08:43

Trung Quốc gửi thông điệp mới tới Mỹ08:43Tin đang nóng

Ban tổ chức 'Mái ấm gia đình Việt': Quyền Linh đã bội tín với chúng tôi

Ban tổ chức 'Mái ấm gia đình Việt': Quyền Linh đã bội tín với chúng tôi Nữ nghệ sĩ sở hữu nhà 6 tầng ở trung tâm TP.HCM, vừa ở, vừa làm khách sạn, 3 đời chồng, U80 đẹp như 50

Nữ nghệ sĩ sở hữu nhà 6 tầng ở trung tâm TP.HCM, vừa ở, vừa làm khách sạn, 3 đời chồng, U80 đẹp như 50 Hot: "Nam thần" ĐT Việt Nam - Văn Thanh chính thức công khai bạn gái hotgirl, body nóng bỏng, gia thế "không phải dạng vừa"

Hot: "Nam thần" ĐT Việt Nam - Văn Thanh chính thức công khai bạn gái hotgirl, body nóng bỏng, gia thế "không phải dạng vừa"

Bị tố bội tín với tập đoàn Tôn Hoa Sen và NSX Mái Ấm Gia Đình Việt, MC Quyền Linh lên tiếng

Bị tố bội tín với tập đoàn Tôn Hoa Sen và NSX Mái Ấm Gia Đình Việt, MC Quyền Linh lên tiếng Hồ Hoài Anh lộ diện, nhan sắc hoa hậu Ngô Phương Lan gây chú ý

Hồ Hoài Anh lộ diện, nhan sắc hoa hậu Ngô Phương Lan gây chú ý 10 mỹ nhân 9X đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba xếp sau Triệu Lộ Tư, hạng 1 nghe tên ai cũng sốc

10 mỹ nhân 9X đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba xếp sau Triệu Lộ Tư, hạng 1 nghe tên ai cũng sốc Hoa hậu Đỗ Mỹ Linh lộ mặt mộc thiếu son phấn, visual không chỉnh sửa khác lạ ra sao?

Hoa hậu Đỗ Mỹ Linh lộ mặt mộc thiếu son phấn, visual không chỉnh sửa khác lạ ra sao?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cơ quan điều tra vào cuộc vụ doanh nghiệp tố đoàn thanh tra thuế giả mạo trong công tác

Pháp luật

07:38:58 15/04/2025

Bức ảnh người cô quát cháu nhưng lại được cư dân mạng khen tới tấp: Lý do là gì?

Netizen

07:30:31 15/04/2025

Sao Việt 15/4: Ông xã H'Hen Niê làm trợ lý cho vợ, Trúc Anh 'Mắt biếc' gây chú ý

Sao việt

07:27:30 15/04/2025

Cha tôi, người ở lại - Tập 25: Bố Bình đến khách sạn 'check var', bí mật của Việt bị bại lộ

Phim việt

07:24:31 15/04/2025

'Chìa khoá' để Apple không tăng giá iPhone 17 Pro

Thế giới số

07:24:24 15/04/2025

10 sản phẩm đáng mong đợi Apple ra mắt trong năm nay

Đồ 2-tek

07:13:33 15/04/2025

Xôn xao nghi vấn 1 nữ diễn viên đình đám xứ Hàn có liên quan đến vụ trộm ở căn hộ gần 100 tỷ đồng: Người trong cuộc nói gì?

Sao châu á

07:02:40 15/04/2025

Xác nhận mới nhất của Phó Thủ tướng Ukraine về thoả thuận khoáng sản với Mỹ

Thế giới

06:35:33 15/04/2025

De Bruyne vẫn còn rất hay

Sao thể thao

06:22:55 15/04/2025

3 món hấp nên ăn nhiều vào tháng 4: Vừa tiết kiệm thời gian lẫn công sức lại thơm ngon, được cả nhà yêu thích

Ẩm thực

06:06:17 15/04/2025

Chó pitbull cắn tử vong bé gái 7 tháng tuổi, bố mẹ chứng kiến cảnh ám ảnh: Hiện trường tìm thấy thương tâm

Chó pitbull cắn tử vong bé gái 7 tháng tuổi, bố mẹ chứng kiến cảnh ám ảnh: Hiện trường tìm thấy thương tâm Chàng trai 24 tuổi đạp xe từ Hà Nội vào TP.HCM xem lễ diễu binh kỷ niệm 30/4

Chàng trai 24 tuổi đạp xe từ Hà Nội vào TP.HCM xem lễ diễu binh kỷ niệm 30/4 Tình trẻ Diệp Lâm Anh có động thái muốn "công khai", lộ mối quan hệ với hội bạn thân Chị đẹp

Tình trẻ Diệp Lâm Anh có động thái muốn "công khai", lộ mối quan hệ với hội bạn thân Chị đẹp Dự kiến tên gọi và trung tâm hành chính của 34 tỉnh, thành sau sáp nhập

Dự kiến tên gọi và trung tâm hành chính của 34 tỉnh, thành sau sáp nhập Nhã Phương phản ứng ra sao sau khi bị bóc loạt ảnh nhan sắc thật gây sốc?

Nhã Phương phản ứng ra sao sau khi bị bóc loạt ảnh nhan sắc thật gây sốc? Nam ca sĩ từng bị Hoài Linh cấm hát 1 năm, giờ sở hữu dinh thự nghìn tỷ TP.HCM

Nam ca sĩ từng bị Hoài Linh cấm hát 1 năm, giờ sở hữu dinh thự nghìn tỷ TP.HCM Sao Việt 14/4: Hà Hồ khoe con gái, Quang Minh tình tứ bên người yêu kém 37 tuổi

Sao Việt 14/4: Hà Hồ khoe con gái, Quang Minh tình tứ bên người yêu kém 37 tuổi Tử hình kẻ có vợ và 3 con hẹn hò rồi sát hại dã man người tình

Tử hình kẻ có vợ và 3 con hẹn hò rồi sát hại dã man người tình Chu Thanh Huyền tình tứ bên Quang Hải sau sóng gió, "dát" toàn đồ hiệu sang chảnh, nhan sắc gây chú ý

Chu Thanh Huyền tình tứ bên Quang Hải sau sóng gió, "dát" toàn đồ hiệu sang chảnh, nhan sắc gây chú ý Lại xảy ra 2 trận động đất ở Kon Tum

Lại xảy ra 2 trận động đất ở Kon Tum