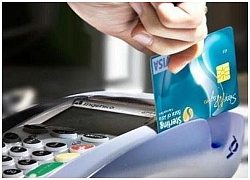

An toàn hơn tài khoản ngân hàng của bạn với Smart OTP

Chuyển đổi số sẽ làm thay đổi diện mạo của đất nước

Chuyển đổi số sẽ làm thay đổi diện mạo của đất nước Trí tuệ nhân tạo – mũi nhọn cách mạng 4.0 tại Việt Nam

Trí tuệ nhân tạo – mũi nhọn cách mạng 4.0 tại Việt NamSmart OTP khắc phục được nhược điểm của mã xác thực OTP qua tin nhắn SMS và Token hiện tại, hạn chế tối đa việc kẻ gian lợi dụng lỗ hổng bảo mật để tấn công.

Thời gian vừa qua, hàng loạt ngân hàng tại Việt Nam thông báo áp dụng phương thức xác thực mới Smart OTP đối với các giao dịch chuyển tiền khác chủ tài khoản (đối với khách hàng tổ chức) và các giao dịch chuyển tiền khác chủ tài khoản có giá trị trên 100 triệu đồng/ngày (đối với khách hàng cá nhân).

Các nhà băng đều truyền thông tới khách hàng những ưu điểm của phương thức xác thực mới này, như tính an toàn bảo mật cao hơn, hạn mức giao dịch cao hơn, dễ sử dụng hơn…

Vậy Smart OTP là gì và vì sao lại có sự chuyển dịch đồng loạt như vậy trong hệ thống ngân hàng Việt?

Smart OTP làm giảm thiểu tội phạm công nghệ cao

Theo các ngân hàng và thông tin phản ánh trên các phương tiện truyền thông đại chúng, thời gian qua, mặc dù các đơn vị này liên tục khuyến cáo khách hàng về việc tuyệt đối không cung cấp các thông tin cá nhân hoặc thông tin bảo mật như số số PIN thẻ ATM, mã truy cập, mã OTP và mật khẩu Internet Banking cho người khác để tránh bị lừa đảo, chiếm đoạt tài sản, nhưng thực tế cho thấy tội phạm công nghệ cao vẫn liên tiếp dùng thủ đoạn lừa đảo tinh vi lợi dụng thông tin, lừa đảo người dùng cung cấp mã OTP (được gửi qua SMS hoặc email khách hàng) khiến nguy cơ người dùng bị mất tiền vẫn còn.

Điều này ảnh hưởng đến niềm tin của khách hàng đối với hệ thống ngân hàng cũng như tiến trình “đẩy mạnh thanh toán không dùng tiền mặt” đang được Chính phủ, các bộ ban ngành và toàn bộ hệ thống ngân hàng tích cực triển khai trong nhiều năm gần đây; đồng thời đặt ra vấn đề bức thiết trong việc nâng cao tính an toàn bảo mật cho các giao dịch trực tuyến , đặc biệt với các giao dịch có giá trị cao.

Quyết định 630 của Ngân hàng Nhà nước về “Kế hoạch áp dụng các giải pháp an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng”, áp dụng từ 01/7/2019 đã tạo điều kiện để Smart OTP trình làng có phần “rầm rộ” trên thị trường.

Smart OTP đảm bảo an toàn, bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng.

Smart OTP là một phần mềm được cài đặt trên thiết bị di động, cho phép người dùng chủ động lấy mã xác thực OTP.

Smart OTP khắc phục được nhược điểm của mã xác thực OTP qua tin nhắn SMS và Token hiện tại, hạn chế tối đa việc kẻ gian lợi dụng lỗ hổng bảo mật để tấn công tài khoản khách hàng.

Video đang HOT

Một chuyên gia công nghệ ngân hàng phân tích SMS OTP được gửi thông qua nhiều lớp trung gian và nhà mạng dẫn đến dễ bị thất thoát.

Chẳng hạn, khi điện thoại của khách hàng bị cài phần mềm đọc trộm SMS, tự động chuyển tiền SMS OTP đến số điện thoại khác mà khách hàng không biết; đơn giản hơn, khách hàng bị kẻ gian chiếm quyền sử dụng Sim.

SMS OTP còn bị lệ thuộc vào bảo mật của các nhà mạng, đòi hỏi khách hàng phải roaming khi đi nước ngoài…

Còn Token Key là thiết bị rời có một thiết kế nhỏ gọn giống như USB nên rất dễ bị kẻ gian ăn cắp hoặc thất lạc.

Một số Token Key có thiết kế đơn giản nên rất dễ bị xem trộm mã OTP, trong khi một số có thiết kế hiện đại hơn thì có thể khiến người dùng cảm thấy rườm rà khi mang bên mình.

Trong khi đó, Smart OTP là ứng dụng cung cấp mã OTP nên khách hàng sẽ chủ động lấy khi có nhu cầu giao dịch điện tử.

Smart OTP được sinh ra ngay trên điện thoại của khách hàng và được mã hóa với hệ thống bảo vệ nhiều lớp phức tạp và không ai có thể can thiệp được.

Phương thức bảo mật này cũng không yêu cầu dữ liệu mạng hay phải roaming, nên tiện dụng khi đi nước ngoài.

Tuy nhiên, Smart OTP lại là một “phiền toái” đối với khách hàng sử dụng các điện thoại bị bẻ khóa máy hoặc tự ý cài thêm các phần mềm lạ, khi đó chiếc smartphone không còn “an toàn” vì tin tặc có thể kiểm soát được smart OTP và lấy trộm mã bảo vệ của người dùng, từ đó thực hiện các lệnh chuyển tiền trái phép.

Sau Smart OTP sẽ là gì?

Theo phản ánh của nhiều người sử dụng, Smart OTP chưa thực sự tiện dụng do khách hàng cần cài đặt thêm app Smart OTP trên điện thoại và cần thao tác qua lại giữa hai app ngân hàng và Smart OTP để hoàn tất giao dịch chuyển tiền, dễ xảy ra lỗi và giảm trải nghiệm người dùng.

Từ 16/08/2019, sau phiên bản Smart OTP độc lập với ứng dụng ngân hàng, Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) tiếp tục tung ra phương án xác thực Smart OTP được tích hợp sẵn trên ứng dụng BIDV SmartBanking .

BIDV đưa ra phương án xác thực Smart OTP được tích hợp sẵn trên ứng dụng BIDV SmartBanking .

Tính năng bảo mật bằng Smart OTP thế hệ mới này là phương thức bảo mật an toàn, đặc biệt là các giao dịch có giá trị cao bởi được bảo vệ bằng công nghệ bảo mật 3 lớp khi khách hàng giao dịch trực tuyến.

Theo đó, mã xác thực giao dịch sẽ được BIDV cung cấp cho khách hàng ngay trên ứng dụng SmartBanking, các bước để giao dịch đều gói gọn trong ứng dụng ngân hàng, từ đó gia tăng trải nghiệm và sự hài lòng cho khách hàng.

Ngoài ra, để nâng cao bảo mật và tăng cường trải nghiệm cho người dùng, cả BIDV và các ngân hàng bạn đang không ngừng bổ sung những phương thức xác thực giao dịch trực tuyến mới để thêm tiện ích, phù hợp từng đối tượng khách hàng.

Tiêu biểu là công nghệ xác thực bằng sinh trắc học thông qua vân tay hoặc nhận diện khuôn mặt đã được triển khai trên ứng dụng BIDV SmartBanking từ năm 2017.

Phương thức đăng nhập và xác thực sinh trắc học là công nghệ sử dụng nhận diện vân tay hoặc khuôn mặt để đăng nhập, xác thực các giao dịch trên ứng dụng Mobile Banking giúp khách hàng chỉ mất vài giây để thao tác, bỏ qua công đoạn nhập mật khẩu, không cần phải nhớ mật khẩu.

Tính năng này nâng cao an toàn bởi chỉ có vân tay hoặc khuôn mặt của chính người dùng. Hiện phương thức này mới được các ngân hàng áp dụng đối với việc nhận diện người dùng, chưa cho phép xác thực cá giao dịch trực tuyến thông qua sinh trắc học;

Thời đại của công nghệ và trí tuệ nhân tạo đang mở ra nhiều cơ hội cho các ngân hàng trong việc đổi mới cách thức cung cấp dịch vụ tài chính tới khách hàng, gia tăng trải nghiệm người dùng trong hệ sinh thái dịch vụ đa dạng, tiện ích.

Trong tiến trình ấy, ngân hàng cũng cần gia tăng và củng cố các lớp bảo vệ của mình, đảm bảo an toàn bảo mật không chỉ về dữ liệu giao dịch mà còn về thông tin khách hàng.

Đối với khách hàng, hãy là một người tiêu dùng thông minh và có trách nhiệm với tài khoản của chính mình bằng cách tuân thủ đúng những khuyến cáo về an toàn bảo mật giao dịch và lựa chọn đúng cho mình ngân hàng uy tín và có tính an toàn, bảo mật cao.

Theo giáo dục vn

Ngân hàng phải có phương án cho phép nạp tiền mặt vào ví điện tử không qua tài khoản ngân hàng

Chính phủ vừa chỉ đạo Ngân hàng Nhà nước Việt Nam trước quý III/2019 phải báo cáo phương án cho phép nạp tiền mặt vào ví điện tử không qua tài khoản thanh toán ngân hàng.

Ngân hàng phải có phương án cho phép nạp tiền mặt vào ví điện tử không qua tài khoản ngân hàng

Chính phủ vừa chỉ đạo Ngân hàng Nhà nước Việt Nam trước quý III năm 2019 phải báo cáo Chính phủ phương án cho phép nạp tiền mặt vào ví điện tử không qua tài khoản thanh toán ngân hàng; xác định hạn mức số tiền tối đa nạp ví điện tử và giá trị giao dịch hàng tháng. Bên cạnh đó, Ngân hàng Nhà nước phải yêu cầu các ngân hàng thương mại, các tổ chức trung gian thanh toán áp dụng Tiêu chuẩn cơ sở QR code để đảm bảo khả năng tương thích giữa các giải pháp thanh toán trên nền QR code. Ngân hàng nhà nước cũng phải phối hợp với Bộ Tài chính liệt kê và công khai chi tiết danh mục các giao dịch bắt buộc phải thanh toán qua ngân hàng, nghiên cứu đề xuất Chính phủ sửa đổi các quy định của pháp luật để khuyến khích thanh toán không dùng tiền mặt đối với các giao dịch về bất động sản. Động thái này cho thấy Chính phủ đang thúc đẩy thanh toán không dùng tiền mặt và chính sách trói buộc các giao dịch phải có tài khoản ngân hàng.

Tại diễn đàn Thanh toán điện tử Việt Nam hồi cuối năm 2017, Tỷ phú Jack Ma cho rằng, khi bắt tay xây dựng Alipay, Alibaba có nhiều khó khăn như Việt Nam bây giờ bởi tâm lý người dân vẫn thích dùng tiền mặt, rất ít người dân có tài khoản ngân hàng... Thế nhưng, thanh toán không dùng tiền mặt cứ quyết tâm làm là được nếu không muốn làm thì có cả triệu lý do. Chia sẻ tại diễn đàn này, Jack Ma tin tưởng vào tương lai của thương mại điện tử Việt Nam. "Tôi đến Việt Nam, thấy rất nhiều bạn trẻ, họ có rất nhiều tiền, giàu hơn tôi ngày xưa. Làm sao mà bỏ được nhiều tiền thế trong cái ví mà tiêu. Việt Nam có 54% dân số dùng điện thoại di động rồi. Tôi hoàn toàn đồng ý, tâm đắc với ngài Thủ tướng, muốn giải quyết vấn đề này thì phải bao trùm về tài chính, không có lựa chọn nào khác là xã hội phi tiền mặt đang tới gần rồi. Có phải tối nào họ cũng xuống phố được không? Họ phải lên mạng, phải làm ăn kinh doanh, một quốc gia có dân số trẻ như thế này, phải tạo cơ hội cho họ kinh doanh đơn giản, dễ dàng, để cạnh tranh trong tương lai", Jack Ma nói.

Phát biểu tại sự kiện này, Phó Thủ tướng Vương Đình Huệ cho rằng, thanh toán di động (mobile payment) đã đem lại cơ hội tiếp cận các dịch vụ tài chính một cách thuận tiện, với chi phí phải chăng cho hàng trăm triệu người thu nhập thấp. Sự xuất hiện của mobile payment giúp cộng đồng thu nhập thấp tham gia và có cơ hội hưởng lợi trực tiếp từ những thành quả của cuộc Cách mạng Công nghiệp 4.0.

Phó Thủ tướng dẫn chứng tại Trung Quốc và Ấn Độ, thanh toán di động đang bùng nổ cả ở thành thị lẫn nông thôn, làm thay đổi cách thức kinh doanh. Thanh toán qua mobile thực sự là công cụ thúc đẩy một nền tài chính mang lại lợi ích cho mỗi người dân dù họ ở bất cứ đâu.

Tại Việt Nam, hàng loạt doanh nghiệp trong các lĩnh vực viễn thông, ngân hàng, các công ty khởi nghiệp tài chính điện tử (Fintech) bắt đầu cung cấp dịch vụ đến các vùng sâu, vùng xa, các khu công nghiệp và tiếp cận với một số lượng lớn người lao động, bình thường vốn ít có điều kiện tiếp xúc với các dịch vụ tài chính truyền thống.

Phó Thủ tướng tin rằng, thanh toán di động sẽ nhanh chóng bùng nổ và phổ cập ở Việt Nam như chúng ta đã làm được với điện thoại di động hơn 10 năm trước.

Phó Thủ tướng nhấn mạnh: Chính phủ mong muốn làm bùng nổ và phổ cập thanh toán di động, góp phần đưa tỷ trọng tiền mặt trên tổng phương diện thanh toán ở mức thấp hơn 10% vào năm 2020. Chúng ta phải đi trước, phải đi nhanh hơn với nền tảng Internet và điện thoại di động rộng khắp. Chỉ có đi trước thì những nước đi sau mới thay đổi được thứ hạng. Đi trước đầu tiên phải là tạo môi trường cho cái mới. Chính phủ kiến tạo của chúng ta cam kết điều đó.

"Hiện nay, Việt Nam có 140 thuê bao di động, gần 60 triệu thuê bao 3G, 4G với 99% số quận huyện trên toàn quốc đã được phủ sóng 4G. Số thuê bao di động băng rộng smartphone dự kiến tiếp tục tăng lên 80 triệu vào năm 2020. Đây là điều kiện lý tưởng để thúc đẩy thanh toán di động, cũng như các dịch vụ tài chính và thương mại điện tử khác đến tất cả các vùng miền, đem lại lợi ích cho doanh nghiệp và tất cả các nhóm dân cư ở Việt Nam, thay đổi triệt để thói quen dùng tiền mặt như hiện tại. Với một đất nước đang phát triển như Việt Nam thì cần làm nhanh để đất nước không bị tụt hậu, phổ cập để không ai bị bỏ lại phía sau.

"Chính phủ đã có nhiều quyết sách, đề án để thúc đẩy thanh toán không dùng tiền mặt nói chung và thanh toán di động nói riêng. Chính phủ sẽ tạo thuận lợi và thúc đẩy xu hướng thanh toán di động tại Việt Nam.. Chính phủ cũng cam kết phát hiện và giải quyết kịp thời những vấn đề phát sinh trên thực tế để đảm bảo lợi ích có thể đến được với đại đa số người dân và doanh nghiệp. Ngoài ra, Chính phủ thúc đẩy việc cập nhật, thông qua khuôn khổ pháp lý, tạo cơ chế và xây dựng các chương trình hành động cần thiết để tạo thuận lợi, quảng bá cho thanh toán di động nói riêng và các dịch vụ công nghệ tài chính, thương mại điện tử nói chung", Phó Thủ tướng nói.

Theo ICTNews

Phương thức xác thực OTP mới được nhiều ngân hàng áp dụng từ tháng 7 bảo mật hơn SMS OTP thế nào?  Theo chuyên gia bảo mật, với phương thức xác thực Soft OTP vừa được hàng loạt ngân hàng triển khai áp dụng, OTP (mã khóa bí mật dùng một lần để xác thực giao dịch online) được tạo ngay trên ứng dụng điện thoại nên đảm bảo an toàn, ít rủi ro hơn so với qua SMS truyền thống. Từ giữa năm nay,...

Theo chuyên gia bảo mật, với phương thức xác thực Soft OTP vừa được hàng loạt ngân hàng triển khai áp dụng, OTP (mã khóa bí mật dùng một lần để xác thực giao dịch online) được tạo ngay trên ứng dụng điện thoại nên đảm bảo an toàn, ít rủi ro hơn so với qua SMS truyền thống. Từ giữa năm nay,...

Tin liên quan

Hacker nước ngoài vào Việt Nam đánh cắp tài khoản ngân hàng mua kim cương

Hacker nước ngoài vào Việt Nam đánh cắp tài khoản ngân hàng mua kim cương Vietcombank triển khai dịch vụ thanh toán QRCODE liên ngân hàng

Vietcombank triển khai dịch vụ thanh toán QRCODE liên ngân hàng Hàng loạt ngân hàng cảnh báo tội phạm thẻ, ATM dịp nghỉ lễ

Hàng loạt ngân hàng cảnh báo tội phạm thẻ, ATM dịp nghỉ lễ Dữ liệu đang định hình thế giới bằng các siêu ứng dụng

Dữ liệu đang định hình thế giới bằng các siêu ứng dụng Ngân hàng giờ cũng rao bán... tài khoản số đẹp 'phát tài, phát lộc'

Ngân hàng giờ cũng rao bán... tài khoản số đẹp 'phát tài, phát lộc' "Trong tương lai, tính năng quyên tiền từ thiện có thể giúp Facebook kiếm được hàng tỷ USD doanh thu"

"Trong tương lai, tính năng quyên tiền từ thiện có thể giúp Facebook kiếm được hàng tỷ USD doanh thu"

'Uber thách thức taxi, Fintech thách thức ngân hàng truyền thống'

'Uber thách thức taxi, Fintech thách thức ngân hàng truyền thống' Những nơi có nguy cơ bị mất thông tin khi quẹt thẻ tín dụng

Những nơi có nguy cơ bị mất thông tin khi quẹt thẻ tín dụng AI phát hiện giao dịch bất hợp pháp cho ngân hàng

AI phát hiện giao dịch bất hợp pháp cho ngân hàng Các ngân hàng lớn bắt đầu sử dụng Ai để giảm rủi ro

Các ngân hàng lớn bắt đầu sử dụng Ai để giảm rủi ro Mobile Money sẽ giúp Việt Nam hiện thực hóa mục tiêu thanh toán không dùng tiền mặt?

Mobile Money sẽ giúp Việt Nam hiện thực hóa mục tiêu thanh toán không dùng tiền mặt? Anh bắt đầu thử nghiệm thẻ ngân hàng tích hợp vân tay

Anh bắt đầu thử nghiệm thẻ ngân hàng tích hợp vân tay Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:18

Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:18 Đám tang diễn viên Ngọc Trinh: NS Công Ninh khóc nghẹn, Quách Ngọc Tuyên ngồi thất thần, Nam Thư cùng dàn sao đến viếng00:38

Đám tang diễn viên Ngọc Trinh: NS Công Ninh khóc nghẹn, Quách Ngọc Tuyên ngồi thất thần, Nam Thư cùng dàn sao đến viếng00:38 Từ ánh mắt rưng rưng, móng tay màu nguyên bản đến giọng ca tràn đầy cảm xúc: Lý do vì sao Mỹ Tâm vẫn là "họa mi" rực rỡ nhất Vpop01:12

Từ ánh mắt rưng rưng, móng tay màu nguyên bản đến giọng ca tràn đầy cảm xúc: Lý do vì sao Mỹ Tâm vẫn là "họa mi" rực rỡ nhất Vpop01:12 MC Thanh Bạch U70: Sống khép mình sau tai nạn, độc thân nhưng không cô đơn01:23

MC Thanh Bạch U70: Sống khép mình sau tai nạn, độc thân nhưng không cô đơn01:23 'Gió ngang khoảng trời xanh' tập 12: Mỹ Anh sốc vì con trai bị chơi xấu03:12

'Gió ngang khoảng trời xanh' tập 12: Mỹ Anh sốc vì con trai bị chơi xấu03:12 Nữ ca sĩ được diễn từ Đại lễ A50 đến A80: Đắt show bậc nhất thế hệ, cát-xê gây choáng làm CEO từ 20 tuổi03:16

Nữ ca sĩ được diễn từ Đại lễ A50 đến A80: Đắt show bậc nhất thế hệ, cát-xê gây choáng làm CEO từ 20 tuổi03:16 Ca sĩ từng bị chê "nhạc tầm thường" nay có ca khúc gây sốt Đại lễ 2/9, tỏa sáng ở sự kiện cấp quốc gia03:13

Ca sĩ từng bị chê "nhạc tầm thường" nay có ca khúc gây sốt Đại lễ 2/9, tỏa sáng ở sự kiện cấp quốc gia03:13 Cardi B trắng án, 'đốp chát' căng với phóng viên ngay sau khi kết thúc phiên tòa03:36

Cardi B trắng án, 'đốp chát' căng với phóng viên ngay sau khi kết thúc phiên tòa03:36 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Bí mật chưa từng kể của chiến sĩ gây ám ảnh nhất phim 'Mưa đỏ'02:03

Bí mật chưa từng kể của chiến sĩ gây ám ảnh nhất phim 'Mưa đỏ'02:03 Ngân 98 đột nhiên "bay màu" tài khoản giữa drama, tung clip 5 phút gây sốc02:52

Ngân 98 đột nhiên "bay màu" tài khoản giữa drama, tung clip 5 phút gây sốc02:52Tiêu điểm

700 triệu người dùng Android gặp nguy vì hơn 20 ứng dụng VPN phổ biến

700 triệu người dùng Android gặp nguy vì hơn 20 ứng dụng VPN phổ biến Nhu cầu nâng cấp iPhone 17 tăng vọt

Nhu cầu nâng cấp iPhone 17 tăng vọt Google Gemini 2.5 Flash Image AI tạo và chỉnh sửa ảnh đa phương thức

Google Gemini 2.5 Flash Image AI tạo và chỉnh sửa ảnh đa phương thức

Vì sao smartphone Samsung khó sửa chữa?

Vì sao smartphone Samsung khó sửa chữa? Samsung lên kế hoạch sản xuất 50.000 điện thoại gập ba

Samsung lên kế hoạch sản xuất 50.000 điện thoại gập ba Những phần mềm diệt virus bị xem là tệ hơn chương trình độc hại

Những phần mềm diệt virus bị xem là tệ hơn chương trình độc hại Nano Banana là gì mà khiến mọi người xôn xao, đứng đầu Google Trends Việt Nam?

Nano Banana là gì mà khiến mọi người xôn xao, đứng đầu Google Trends Việt Nam?Tin đang nóng

Bị các sao nam chê béo, mỹ nhân đẹp nhất Cbiz giảm cân đến mức "thảm hoạ"

Bị các sao nam chê béo, mỹ nhân đẹp nhất Cbiz giảm cân đến mức "thảm hoạ" Lý do bố Tạ Đình Phong cưng Trương Bá Chi hết mực nhưng lại lạnh nhạt với Vương Phi

Lý do bố Tạ Đình Phong cưng Trương Bá Chi hết mực nhưng lại lạnh nhạt với Vương Phi Bị chê "óc chỉ để đi hát", Tóc Tiên phản pháo gắt

Bị chê "óc chỉ để đi hát", Tóc Tiên phản pháo gắt Áp thấp nhiệt đới có thể hình thành trên Biển Đông trong 24 giờ tới

Áp thấp nhiệt đới có thể hình thành trên Biển Đông trong 24 giờ tới Toàn cảnh drama Bảo Anh - Phạm Quỳnh Anh dậy sóng 7 năm trước: Nghi đánh ghen giữa bữa tiệc đến tin nhắn gây sốc

Toàn cảnh drama Bảo Anh - Phạm Quỳnh Anh dậy sóng 7 năm trước: Nghi đánh ghen giữa bữa tiệc đến tin nhắn gây sốc Bị bạn trai bỏ rơi ở nhà hàng sang, cô gái phải tự thanh toán hơn 300 triệu đồng

Bị bạn trai bỏ rơi ở nhà hàng sang, cô gái phải tự thanh toán hơn 300 triệu đồng Phạm Quỳnh Anh: "Tôi làm gì sai mà phải xin lỗi?"

Phạm Quỳnh Anh: "Tôi làm gì sai mà phải xin lỗi?" Hy hữu vụ đi nhầm xe máy của 2 người phụ nữ có nhiều điểm trùng hợp

Hy hữu vụ đi nhầm xe máy của 2 người phụ nữ có nhiều điểm trùng hợpTin mới nhất

Cảnh báo về những ứng dụng VPN Android chứa lỗ hổng bảo mật

Sider AI: Làm việc nhanh gấp 10 lần chỉ với một công cụ

Mô hình AI có thể mở ra triển vọng mới trong việc chăm sóc mắt

Google Maps trên Android sắp có thể chỉ đường không cần mở ứng dụng

Thấy gì từ cuộc 'đột kích' của Nhà Trắng vào ngành chip?

Haidilao thu về hơn 1.100 tỷ đồng tại Việt Nam, hiệu suất mỗi cửa hàng đạt gần 70 tỷ trong 6 tháng

Top 5 robot hút bụi đáng mua năm 2025 giúp tiết kiệm thời gian vệ sinh nhà

Công nghệ tạo ra cuộc 'cách mạng xanh' trong ngành thời trang

Năm ngành nghề sẽ bị AI hoàn toàn 'chiếm lĩnh' vào năm 2026

Google phát đi cảnh báo tới 2,5 tỷ người dùng Gmail kèm khuyến cáo khẩn

Microsoft nói gì về cáo buộc bản cập nhật Windows 11 làm hư ổ SSD

Tận thấy robot hình người của Vingroup đi lại, chào cờ

Có thể bạn quan tâm

Đám cưới bí mật như 007 của Kim Jong Kook: V - Jungkook (BTS) cùng dàn Running Man có mặt, loạt sao hạng A phải tuân thủ nghiêm ngặt điều này

Sao châu á

00:22:45 06/09/2025

Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm!

Sao việt

00:19:51 06/09/2025

HOT: Mưa Đỏ xô đổ kỷ lục của Trấn Thành, cán mốc 500 tỷ nhanh nhất lịch sử điện ảnh Việt

Hậu trường phim

00:06:11 06/09/2025

Nga phản đối Anh sử dụng tài sản đóng băng để hỗ trợ Ukraine

Thế giới

22:02:45 05/09/2025

Thần Tài thì thầm, 3 con giáp may túi 3 gang đựng tiền, cải thiện vận số, tơ hồng trao tay, tương lai huy hoàng, giàu sang Phú Quý trong 33 ngày tới

Trắc nghiệm

21:43:54 05/09/2025

Bỏ qua dấu hiệu mơ hồ, người phụ nữ đối diện với căn bệnh nguy hiểm

Sức khỏe

21:30:14 05/09/2025

Chiến sĩ biên phòng lội suối vào bản, cõng học sinh đi khai giảng

Netizen

20:49:27 05/09/2025

42 học sinh nhập viện sau bữa ăn trưa tại trường

Tin nổi bật

20:36:51 05/09/2025

Công an Bắc Ninh tạm giữ cô giáo vụ bé gái hơn 1 tuổi bị bầm tím mặt

Pháp luật

20:25:02 05/09/2025

Chu Thanh Huyền yểu điệu khoác tay Quang Hải, "trốn con" đi xem Mưa Đỏ, khoảnh khắc ngọt ngào gây sốt!

Sao thể thao

19:25:08 05/09/2025

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh?

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh? Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh"

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh" Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua

Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua 3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt

3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt 7 ngôi sao diễn hay nhất Việt Nam: Trấn Thành xếp sau Tuấn Trần, hạng 1 đẳng cấp hàng đầu không ai dám ý kiến

7 ngôi sao diễn hay nhất Việt Nam: Trấn Thành xếp sau Tuấn Trần, hạng 1 đẳng cấp hàng đầu không ai dám ý kiến Gặp vợ cũ sau 17 năm, thấy chàng trai trẻ bên cạnh cô khiến tôi quỳ gối xin em tha thứ

Gặp vợ cũ sau 17 năm, thấy chàng trai trẻ bên cạnh cô khiến tôi quỳ gối xin em tha thứ Vụ án sản xuất kẹo Kera - khách hàng đã bị lừa dối như thế nào?

Vụ án sản xuất kẹo Kera - khách hàng đã bị lừa dối như thế nào? Bảo Anh lên tiếng về tin đồn phá hoại hôn nhân của Phạm Quỳnh Anh, làm rõ 2 điều quan trọng

Bảo Anh lên tiếng về tin đồn phá hoại hôn nhân của Phạm Quỳnh Anh, làm rõ 2 điều quan trọng Phạm Quỳnh Anh tung full đoạn chat đáp trả Bảo Anh, giải thích lý do im lặng nhưng netizen vẫn "ném đá" không ngừng vì 1 chi tiết

Phạm Quỳnh Anh tung full đoạn chat đáp trả Bảo Anh, giải thích lý do im lặng nhưng netizen vẫn "ném đá" không ngừng vì 1 chi tiết