Agribank đang cạnh tranh thiếu công bằng?

Đưa sữa hạt Việt Nam sang Hàn Quốc, Vinamilk tự tin tại “Sân chơi lớn”

Đưa sữa hạt Việt Nam sang Hàn Quốc, Vinamilk tự tin tại “Sân chơi lớn” Giao dịch chứng khoán sáng 8/6: Tiếp tục nổi sóng, VN-Index vượt ngưỡng 900 điểm

Giao dịch chứng khoán sáng 8/6: Tiếp tục nổi sóng, VN-Index vượt ngưỡng 900 điểmKhông chỉ câu chuyện tăng vốn, Agribank đang gặp nhiều khó khăn, ràng buộc khi là ngân hàng thương mại 100% vốn nhà nước.

Tại Agribank, các chỉ số sinh lời những năm gần đây có sự chuyển biến tích cực, tăng đều qua các năm.

Nộp ngân sách hơn 6.000 tỷ đồng, xin cấp lại 3.500 tỷ đồng để thoát hiểm

Khác với các ngân hàng ngân hàng thương mại nhà nước khác vốn đã được cổ phần hóa, dễ dàng huy động vốn trên sàn, Agribank là ngân hàng 100% vốn nhà nước, nên việc tăng vốn hoàn toàn phụ thuộc vào nguồn ngân sách. Thời gian qua, đóng góp của Agribank với ngân sách là rất lớn, song Agribank lại chậm được ngân sách cấp vốn bổ sung.

Cụ thể, giai đoạn 2016 – 2019, tổng lợi nhuận trước thuế của Agribank đạt 30.606 tỷ đồng, nhưng vốn tự có bổ sung từ lợi nhuận chỉ đạt 10.415 tỷ đồng. Mặc dù hoạt động hiệu quả, song từ năm 2011 đến nay, Agribank chưa được Nhà nước đầu tư bổ sung vốn điều lệ, tốc độ tăng vốn điều lệ luôn thấp hơn tốc độ tăng tổng tài sản, khiến hệ số an toàn vốn (CAR) của Ngân hàng bị suy giảm.

Tại thời điểm 31/3/2020, nếu theo chuẩn Basel II, CAR của Agribank chỉ đạt 6,9%, không đáp ứng được yêu cầu vốn tối thiểu 8% theo quy định và có nguy cơ phải co hẹp tăng trưởng tín dụng xuống 4-5% trong năm nay. Chính vì vậy, ngoài nguồn phát hành trái phiếu, năm nay, Agribank rất mong chờ được ngân sách cấp bổ sung 3.500 tỷ đồng tăng vốn để hệ số CAR đạt mức tối thiểu.

Được biết, năm 2019, Agribank đã nộp ngân sách nhà nước 6.300 tỷ đồng. Năm 2020, mặc dù bị ảnh hưởng bởi Covid-19, Agribank dự kiến vẫn đóng góp cho ngân sách tương đương năm ngoái, trong đó riêng khoản lợi nhuận sau thuế đóng góp cho ngân sách là hơn 3.500 tỷ đồng (nếu không được tăng vốn). Như vậy, khoản 3.500 tỷ đồng ngân sách cấp cho Agribank năm nay (nếu được Quốc hội thông qua) được lấy từ chính lợi nhuận của Ngân hàng.

Bà Nguyễn Thị Phượng, Phó tổng giám đốc Agribank cho hay, về lâu dài, để giải quyết bài toán tăng vốn, Agribank phải cổ phần hóa. Tuy nhiên, hiện Ngân hàng chưa hoàn thiện phương án sử dụng đất theo quy định của Nhà nước do đặc thù địa bàn rộng, tài sản nhà đất phức tạp về hồ sơ, thủ tục. Trường hợp quyết định cổ phần hóa năm 2020 thì cũng phải tới năm 2022, Agribank mới phát hành cổ phiếu lần đầu ra công chúng (IPO), nên tăng vốn từ cổ phần hóa không thể thực hiện được trong giai đoạn 2019-2021.

Video đang HOT

Do đó, việc ngân sách cấp bổ sung vốn điều lệ để Agribank “thoát hiểm” trước mắt là rất quan trọng. Nếu không được cấp đủ 3.500 tỷ đồng để tăng vốn điều lệ trong năm 2020, Agribank sẽ phải giảm dư nợ cho vay nền kinh tế 60.000 tỷ đồng, đồng nghĩa với việc hàng chục ngàn khách hàng không có cơ hội tiếp cận vốn. Nếu được tăng vốn, không chỉ nền kinh tế có thêm 60.000 tỷ đồng vốn rẻ, mà Agribank cũng có cơ hội tăng doanh thu khoảng 5.000 tỷ đồng/năm, từ đó tăng nộp ngân sách nhà nước hàng ngàn tỷ đồng mỗi năm.

Quan trọng hơn, Agribank được tăng vốn, thì hàng triệu hộ nông dân, doanh nghiệp có nguồn vốn rẻ đầu tư sản xuất – kinh doanh, tăng thu nhập, tăng lợi nhuận và doanh thu, nộp thuế cho Nhà nước, đóng góp tích cực vào sự phát triển nền kinh tế đất nước, ổn định xã hội.

Ngân sách vẫn “nợ” Agribank hàng ngàn tỷ đồng

Trong Big 4 ngân hàng thương mại lớn nhất hệ thống, Agribank là ngân hàng thương mại duy nhất sở hữu 100% vốn nhà nước. Song cũng vì vậy mà Agribank phải thực hiện rất nhiều nhiệm vụ chính trị, chưa kể là đang được phân công hoạt động trong lĩnh vực “khó nhằn” nhất, có hiệu suất sinh lời thấp, khó thu hút các ngân hàng thương mại tham gia.

Thời gian qua, Agribank luôn chiếm thị phần lớn nhất hệ thống về dư nợ tín dụng nông nghiệp với nền kinh tế, với trên 50% thị phần toàn ngành. Agribank cũng là lực lượng chủ lực thực hiện 7 chương trình tín dụng chính sách và 2 chương trình mục tiêu quốc gia về xây dựng nông thôn mới và giảm nghèo bền vững.

Được biết, tổng số tiền lãi đã hỗ trợ cho khách hàng theo các chương trình hỗ trợ, cấp bù chênh lệch lãi suất mà Agribank thực hiện tính đến ngày 31/12/2019 là 4.263 tỷ đồng. Tuy nhiên, tổng số tiền mà Agribank chưa được ngân sách nhà nước thanh toán cấp bù là 2.838 tỷ đồng. Việc ngân sách chậm chi trả tiền cấp bù gây khó khăn lớn cho Ngân hàng trong việc bố trí nguồn vốn thực hiện các chương trình tín dụng chính sách.

Việc “gồng gánh” các nhiệm vụ tín dụng chính sách, bị hạn chế trong việc tăng vốn – vì phụ thuộc vào nguồn ngân sách – trong khi vẫn phải bình đẳng với các ngân hàng trên thị trường về huy động vốn, tăng trưởng tín dụng… khiến Agribank gặp nhiều bất lợi. Trước mắt, nếu không được tăng vốn, lợi nhuận Agribank có nguy cơ sút giảm 20% trong năm nay.

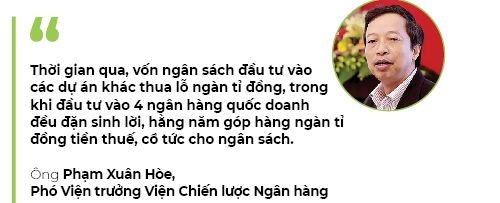

Trên thực tế, ngân sách đầu tư cho ngân hàng quốc doanh thời gian qua là khoản đầu tư đều đặn sinh lời, hàng năm góp hàng ngàn tỷ đồng tiền thuế, cổ tức cho ngân sách. Với Agribank, các chỉ số sinh lời những năm gần đây có sự chuyển biến tích cực, tăng đều qua các năm. ROE tăng từ 5,91% năm 2014 lên 17,6% năm 2019; ROA tăng từ 0,35% năm 2014 lên 0,81% năm 2019.

Tuy nhiên, ngay cả khi được Quốc hội “gật đầu” tăng vốn (Quốc hội sẽ thảo luận vấn đề này trong tuần này), Agribank vẫn trong cảnh “ăn đong” về vốn điều lệ bởi mô hình ngân hàng 100% vốn nhà nước. Để gỡ bài toán vốn, về lâu dài – như đã nói – Agribank vẫn phải trông chờ vào việc cổ phần hóa.

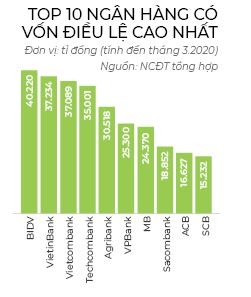

Big 4 lo tăng vốn

Cuộc đua tăng vốn khiến thị phần ngân hàng có nhiều thay đổi với lợi thế đang thuộc về các ngân hàng tư nhân.

Ngân hàng BIDV. Ảnh: Quý Hòa

Có thể thấy, kéo theo các hậu quả do dịch bệnh gây ra với nền kinh tế, điều các lãnh đạo ngân hàng lo lắng nhất hiện nay là việc tăng vốn ngày càng khó thực hiện. Bởi vì nếu hệ số an toàn vốn (CAR) thấp hơn quy định của Basel II thì ngân hàng sẽ phải hạn chế, thậm chí có thể phải ngừng cấp tín dụng.

Áp lực này còn lớn hơn tại nhóm ngân hàng lớn "Big 4" gồm Vietcombank, BIDV, Agribank và VietinBank khi nhiều năm qua CAR bị suy giảm. Chẳng hạn, tính đến ngày 31.3, theo chuẩn mực vốn Basel II, CAR của Agribank chỉ đạt 6,9%, có nguy cơ rơi về 6,1% vào năm 2021 nếu không được tiếp vốn, cách xa so với yêu cầu vốn tối thiểu 8% theo quy định. Với VietinBank, hệ số CAR vào cuối năm 2019 tính theo Thông tư 36 chỉ ở mức 9,25%; nếu tính theo Thông tư 41, con số này sẽ bị giảm đi rất nhiều.

Hệ số CAR của Vietcombank và BIDV cũng thấp. Vì thế, trong thời gian qua cả hai đã nỗ lực tăng vốn thông qua phát hành thêm cổ phiếu cho nhà đầu tư và phát hành trái phiếu để tăng vốn cấp 2 nhưng cũng chưa đạt như kỳ vọng.

Cả 4 ngân hàng thương mại nhà nước chiếm hơn 40% thị phần tín dụng, do đó việc chậm tăng vốn không chỉ thu hẹp thị phần mà ảnh hưởng đến tín dụng toàn nền kinh tế. "COVID-19 tác động lớn đến nền kinh tế và việc đảm bảo sự an toàn, lành mạnh của hệ thống ngân hàng trở nên rất quan trọng. Hệ thống ngân hàng mạnh mới có thể hỗ trợ nền kinh tế", Tiến sĩ Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV, nhận định.

Chẳng hạn, với Agribank, nếu được cấp đủ 3.500 tỉ đồng trong quý III/2020, dư nợ tăng thêm khoảng 60.000 tỉ đồng, tương đương lợi nhuận tăng thêm khoảng 1.200 tỉ đồng, đóng góp cho ngân sách nhà nước tăng thêm 500 tỉ đồng. Khi đó, vốn nhà nước cũng tăng thêm khoảng 380 tỉ đồng từ trích lập các quỹ từ lợi nhuận sau thuế...

Bà Nguyễn Thị Phượng, Phó Tổng Giám đốc Agribank, khẳng định, nếu không được tăng vốn để đảm bảo quy định Basel II, khả năng cung ứng vốn, giảm lãi suất hỗ trợ khách hàng của Ngân hàng sẽ giảm đi. Do cung ứng 50% thị phần tín dụng nông nghiệp, nông thôn, nên việc Agribank giảm cung ứng vốn cho nền kinh tế sẽ tác động xấu đến sản xuất - kinh doanh, thu nhập của hàng triệu khách hàng là cá nhân, hộ sản xuất trên địa bàn nông thôn.

Được biết, vấn đề tăng vốn của Agribank cũng sắp được Quốc hội chấp thuận. Hiện có 18 ngân hàng tại Việt Nam đã được chấp thuận áp dụng chuẩn Basel II theo Thông tư 41, gồm 2 ngân hàng ngoại và 16 ngân hàng nội: Vietcombank, ACB, MB, Techcombank, VPBank, HDBank, TPBank, SeABank, MSB, Viet Capital Bank, OCB, VIB, VietBank, LienVietPostBank, Nam A Bank, BIDV.

Điều đó đồng nghĩa với việc các ngân hàng này đảm bảo được quy định tối thiểu về CAR ở mức 8%. Chẳng hạn, Techcombank là 16,6%, VPBank 11,1%, HDBank và MB 11%, ACB 10,9%, MSB 10,25%... Ngân hàng Nhà nước dự kiến sẽ cấp hạn mức tăng trưởng tín dụng cao hơn so với bình quân ngành cho nhóm này khi hệ số CAR được đảm bảo. Khi CAR được đảm bảo, ngân hàng sẽ được cấp hạn mức tăng trưởng tín dụng cao hơn so với bình quân ngành.

Từ đó, cơ hội mở rộng thị phần của các ngân hàng này cũng mở ra. Vì thế, nhóm ngân hàng tư nhân có nhiều cơ hội gia tăng tín dụng nhờ trần hệ số huy động/cho vay (LDR) được tăng từ 80% lên 85% và nhóm này sẽ tối ưu hóa hiệu quả bằng việc phân bổ lại tài sản theo quy định của Basel II nhằm gia tăng lợi nhuận trong điều kiện khó nâng vốn. Trước cơ hội này, các ngân hàng thuộc nhóm tư nhân đã liên tục mở rộng thị phần, với mục tiêu tập trung tăng trưởng tín dụng tiêu dùng (cá nhân) nhằm tối ưu hóa lợi nhuận.

VPBank tập trung nhiều vào nhóm khách hàng cá nhân và doanh nghiệp vừa và nhỏ với khẩu vị rủi ro cao. Techcombank vẫn kiếm tiền tốt từ hoạt động cho vay cá nhân, chủ yếu là bất động sản và từ những sản phẩm mang tính đầu tư. TPBank thì mạnh tay đầu tư vào công nghệ và thương hiệu. Trong khi đó, trong quý I/2020, hai thành viên có thị phần hàng đầu toàn hệ thống về tổng tài sản và tín dụng là VietinBank, Agribank đã sụt giảm.

Có thể thấy, thời gian tới, cuộc đua cạnh tranh các khách hàng tốt, khách hàng tiềm năng ngày càng gay gắt. Cơ hội vẫn chia đều cho tất cả các ngân hàng không phân biệt là lớn hay nhỏ. Vấn đề là các ngân hàng có tận dụng được lợi thế, nắm bắt được thời cơ bằng chiến lược kinh doanh phù hợp hay không

Trong nhóm Big 4, Agribank vẫn đang đứng ngoài cuộc chơi Basel II  Trong nhóm Big 4 vẫn còn Agribank đứng ngoài cuộc chơi Basel II. Và cho đến thời điểm hiện tại chưa có ngân hàng nào công bố hoàn thành cả 3 trụ cột của Basel II. Việc đầu tư cho Basel II và Basel III cần được thực hiện một cách nghiêm túc, bài bản. Dự kiến lộ trình này sẽ được thực...

Trong nhóm Big 4 vẫn còn Agribank đứng ngoài cuộc chơi Basel II. Và cho đến thời điểm hiện tại chưa có ngân hàng nào công bố hoàn thành cả 3 trụ cột của Basel II. Việc đầu tư cho Basel II và Basel III cần được thực hiện một cách nghiêm túc, bài bản. Dự kiến lộ trình này sẽ được thực...

Tin liên quan

3.500 tỷ đồng vốn điều lệ cho Agribank: Thêm hàng triệu hộ nông dân tiếp cận vốn ngân hàng

3.500 tỷ đồng vốn điều lệ cho Agribank: Thêm hàng triệu hộ nông dân tiếp cận vốn ngân hàng Tăng vốn ngân hàng quốc doanh: Đường đi đã tỏ

Tăng vốn ngân hàng quốc doanh: Đường đi đã tỏ Ủy ban Kinh tế nói gì về việc tăng vốn cho Agribank?

Ủy ban Kinh tế nói gì về việc tăng vốn cho Agribank? Có 200 triệu gửi ngân hàng nào có lãi nhất? Lãi suất bao nhiêu?

Có 200 triệu gửi ngân hàng nào có lãi nhất? Lãi suất bao nhiêu? Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020

Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020 Các ngân hàng có vốn nhà nước tiếp tục "kêu" thiếu vốn

Các ngân hàng có vốn nhà nước tiếp tục "kêu" thiếu vốn

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10 Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51

Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49

Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00Tin đang nóng

Sự thật về giọng hát live của RHYDER khiến netizen thừa nhận 1 điều

Sự thật về giọng hát live của RHYDER khiến netizen thừa nhận 1 điều Nam ca sĩ Việt nổi tiếng: "Gia đình mong tôi hạ cánh an toàn, tự hào nhiều nhưng cũng rất lo lắng"

Nam ca sĩ Việt nổi tiếng: "Gia đình mong tôi hạ cánh an toàn, tự hào nhiều nhưng cũng rất lo lắng" Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể

Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ!

Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ! Gần Tết, giúp việc đề nghị sốc, chủ nhà bật khóc nhìn mẹ nằm liệt giường

Gần Tết, giúp việc đề nghị sốc, chủ nhà bật khóc nhìn mẹ nằm liệt giường Theo dõi lễ dạm ngõ của Á hậu Phương Nhi, tôi lặng lẽ rơi nước mắt

Theo dõi lễ dạm ngõ của Á hậu Phương Nhi, tôi lặng lẽ rơi nước mắt 3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakers

3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakersTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Dân số Trung Quốc giảm năm thứ ba liên tiếp

Thế giới

20:16:09 19/01/2025

Lập di chúc giả để chiếm đoạt tài sản

Pháp luật

20:03:31 19/01/2025

Truyền thông Campuchia ấn tượng về tốc độ tăng trưởng kinh tế của Việt Nam

Sức khỏe

19:58:15 19/01/2025

Điều tra vụ người đàn ông tử vong dưới mương nước

Tin nổi bật

19:53:19 19/01/2025

Nóng: Tình cũ Jack tiếp tục phơi bày loạt tin nhắn, lộ tiền chu cấp hàng tháng còn ít hơn 5 triệu?

Sao việt

19:40:14 19/01/2025

Bác sĩ vừa hút thuốc vừa khám bệnh gây xôn xao cộng đồng mạng

Netizen

19:37:07 19/01/2025

Cặp đôi Hoa ngữ liên tục "tình tứ" ở họp báo phim mới khiến fan hú hét: Nhà gái đẹp rực rỡ như nữ thần mùa xuân

Hậu trường phim

18:19:57 19/01/2025

Marmoush đổi đời khi đầu quân Man City

Sao thể thao

17:04:41 19/01/2025

Phim chưa chiếu đã phá kỷ lục 10 năm mới có 1 lần, nam chính bị ghét vì diễn dở nhưng đẹp trai không có đối thủ

Phim châu á

15:27:38 19/01/2025

Bị phạt 5 triệu đồng vượt đèn đỏ, chồng khoá xe máy bắt tôi đi xe ôm cho đỡ tốn

Góc tâm tình

15:21:47 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận"

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận" Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng