12 hãng ô tô nước ngoài kiến nghị Hạ viện Mỹ về ưu đãi thuế ô tô điện

Mercedes-Benz Việt Nam ưu đãi gói bảo hiểm 1 năm và ‘phần quà bí mật’

Mercedes-Benz Việt Nam ưu đãi gói bảo hiểm 1 năm và ‘phần quà bí mật’ Lỗ hổng trong triệu hồi ôtô gặp lỗi kỹ thuật

Lỗ hổng trong triệu hồi ôtô gặp lỗi kỹ thuậtMột nhóm 12 hãng sản xuất ô tô nước ngoài thúc giục Hạ viện Mỹ bác bỏ đề xuất của các nghiệp đoàn ô tô về ưu đãi thuế trị giá 4.500 USD cho ô tô điện (EV) do các công ty Mỹ sản xuất.

Xe ô tô điện của hãng GM. Ảnh: https://www.gm.com/

Một nhóm 12 hãng sản xuất ô tô nước ngoài, trong đó có Toyota Motor Corp, Volkswagen AG, Hyundai Motor Co và Nissan Motor Co, thúc giục Hạ viện Mỹ bác bỏ đề xuất của các nghiệp đoàn ô tô về ưu đãi thuế trị giá 4.500 USD cho ô tô điện (EV) do các công ty Mỹ sản xuất.

Một ủy ban của Hạ viện Mỹ trong tháng 9 đã thông qua đề xuất tăng mức tín dụng thuế cho xe EV lên tới 12.500 USD/chiếc, bao gồm 4.500 USD/chiếc đối với ô tô do các doanh nghiệp sử dụng lao động là thành viên của các nghiệp đoàn sản xuất và 500 USD cho pin do các công ty Mỹ sản xuất.

Trong thư gửi Chủ tịch Hạ viện Nancy Pelosi và các đảng viên Đảng Dân chủ khác, chi nhánh của các hãng ô tô nước ngoài cho rằng đề xuất trên “sẽ gây bất lợi, tạo ra sự không công bằng cho những lao động Mỹ không phải là thành viên của nghiệp đoàn và tham gia sản xuất hơn một nửa lượng ô tô và phần lớn ô tô EV ở Mỹ”.

Các hãng ô tô nước ngoài khác tham gia đơn kiến nghị trên còn có Honda, BMW, Kia, Mazda, Mercedes-Benz của Daimler AG, Subaru và Volvo Cars thuộc sở hữu của hãng Geely (Trung Quốc).

Các khoản tín dụng thuế, là một phần của gói chi tiêu 3.500 tỷ USD, sẽ tiêu tốn 15,6 tỷ USD trong vòng 10 năm và mang lại lợi ích cho ba “đại gia” ô tô của Mỹ, gồm General Motors, Ford Motor Co và Stellantis NV – công ty mẹ của Chrysler./.

Video đang HOT

Sẽ gia hạn chương trình ưu đãi thuế cho ô tô trong nước đến năm 2027?

Bộ Tài chính đã trình Chính phủ quy định cụ thể thời gian gia hạn chương trình ưu đãi thuế đối với ô tô sản xuất, lắp ráp trong nước là 5 năm, từ ngày 1/1/2023 đến 31/12/2027 (tương đương với việc xoá bỏ thuế quan tại Hiệp định EVFTA và CPTPP),

Thay cho phương án không giới hạn thời gian như dự thảo xin ý kiến để các doanh nghiệp yên tâm mở rộng đầu từ, chủ động xây dựng phương án sản xuất.

Sẽ gia hạn chương tình ưu đãi thuế cho ôtô trong nước đến năm 2027.

Bộ Tài chính vừa có tờ trình gửi tới Chính phủ về dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 57/2020/NĐ-CP và Nghị định số 125/2017/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 122/2016/NĐ-CP về biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hoá và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan.

Trong tờ trình này, Bộ Tài chính đã đề cập tới việc sửa đổi, điều chỉnh một số nội dung của chương trình ưu đãi thuế đối với ô tô sản xuất, lắp ráp trong nước.

Theo đó, liên quan tới việc tiếp tục thực hiện chương trình ưu đãi thuế đối với ô tô sản xuất, lắp ráp trong nước, Bộ Tài chính cho biết đã trình Chính phủ quy định cụ thể thời gian gia hạn chương trình ưu đãi thuế là 5 năm, từ ngày 1/1/2023 đến 31/12/2027 (tương đương với việc xoá bỏ thuế quan tại Hiệp định EVFTA và CPTPP) thay cho phương án không giới hạn thời gian như dự thảo xin ý kiến để các doanh nghiệp yên tâm mở rộng đầu từ, chủ động xây dựng phương án sản xuất.

Bộ Tài chính trình Chính phủ xem xét gia hạn chương tình ưu đãi thuế cho ôtô trong nước đến năm 2027

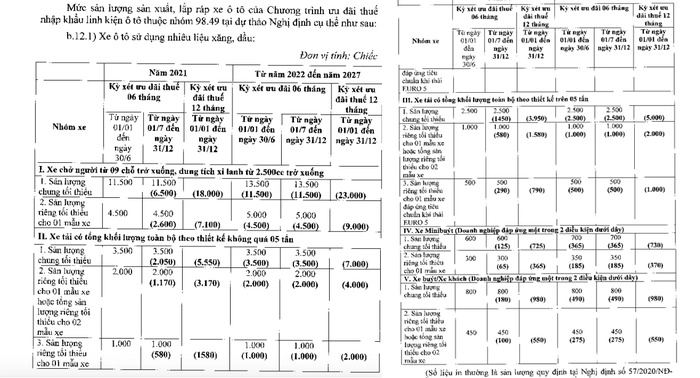

Về quy định sản lượng chung (SLC) tối thiểu và sản lượng riêng (SLR) tối thiểu để được hưởng chương trình ưu đãi thuế, tờ trình cho biết hiện nay có 9 đoanh nghiệp tham gia vào chương trình ưu đãi thuế.

Trước những khó khăn về tiêu thụ sản phẩm, tờ trình cho biết mới đây Bộ Công Thương đã có đề nghị xem xét điều chỉnh tiêu chí sản lượng cho phù hợp với dung lượng thị trường và sản lượng bình quân ngành. Ngoài ra, các tỉnh như Quảng Nam, Hải Dương, Ninh Bình và VAMA cũng đã có văn bản đề nghị giảm tiêu chí sản lượng cho phù hợp với thực tiễn, bỏ tiêu chí sản lượng tối thiểu hoặc bỏ điều kiện sản lượng.

Với những diễn biến mới của tình hình dịch bệnh Covid-19 và thực trạng sản xuất, tiêu thụ ô tô trong nước trong 2 tháng gần đây và dự báo trong thời gian tới, Bộ Tài chính cho rằng cần thiết phải điều chỉnh giảm thêm sản lượng ô tô cho năm 2021 để tháo gỡ khó khăn cho ngành công nghiệp ô tô. Việc điều chỉnh theo hướng giữ nguyên mức SLC tối thiểu và SLR tối thiểu của các nhóm xe theo quy định tại Nghị định số 57/2021/NĐ-CP cho kỳ 6 tháng đầu năm 2021.

Đối với kỳ 6 tháng cuối năm 2021, hướng điều chỉnh là nhóm xe 9 chỗ trở xuống, xe tải thì quy định SLC tối thiểu và SLR tối thiểu năm 2020, đây là mức sản lượng đã giảm để phù hợp với bối cảnh dịch bệnh.

Đối với nhóm xe minibus, xe buýt, xe khách, hướng điều chỉnh là giảm 50% sản lượng so với mức quy định tại dự thảo xin ý kiến của Bộ Tài chính (do đây là nhóm xe vận chuyển hành khách công cộng, chịu ảnh hưởng nặng nhất trong dịch Covid-19 và thời gian giãn cách lần này kéo dài trong nhiều tháng với mức độ giãn ở độ khẩn cao nhất). Theo đó, sản lượng kỳ 12 tháng của năm 2021 được tính bằng tổng sản lượng kỳ 6 tháng đầu năm (giữ nguyên như hiện hành) và kỳ 6 tháng cuối năm 2021 (được điều chỉnh giảm).

Thực hiện theo phương án này, Bộ Tài chính cho biết các doanh nghiệp sẽ có thể lựa chọn để áp dụng chương trình ưu đãi linh hoạt hơn và những doanh nghiệp chưa đạt sản lượng kỳ 1/2021 hoạc chưa quyết toán kỳ này do dịch bệnh có thể chuyển sang quyết toán cuối năm. Theo đó, sản lượng kỳ đầu có thể bù trừ cho sản lượng kỳ sau.

Qua trao đổi với các doanh nghiệp sản xuất, lắp ráp ô tô thì đối với nhóm xe 9 chỗ và nhóm xe tải, Bộ Tài chính cho biết các doanh nghiệp dự kiến sẽ đạt được điều kiện sản lượng năm 2021 mà Bộ dự kiến điều chỉnh nêu trên; riêng nhóm xe minibus, xe buýt, xe khách thì các doanh nghiệp sẽ đạt sản lượng của kỳ 2 năm 2021.

Theo Bộ Tài chính, thực hiện theo phương án này sẽ góp phần hỗ trợ doanh nghiệp vượt qua các tác động tiêu cực của dịch bệnh Covid-19, tiếp tục duy trì hoạt động sản xuất kinh doanh.

Mức sản lượng sản xuất, lắp ráp xe ô tô

Đối với sản lượng năm 2022, Bộ Tài chính cho rằng nên quy định mức SLC tối thiểu và SLR tối thiểu của nhóm xe dưới 9 chỗ và xe tải năm 2022 bằng mức sản lượng năm 2021 cuả nhóm xe này quy định tại Nghị định số 57/2020/NĐ-CP. Riêng với nhóm xe minibus, xe buýt, xe khách thì sản lượng kỳ 12 tháng năm 2022 điều chỉnh bằng sản lượng kỳ 12 tháng của năm 2021.

Đối với sản lượng từ sau năm 2022-2027, Bộ Tài chính trình Chính phủ quy định mức SLC tối thiểu và SLR tối thiểu của tất cả nhóm xe từ sau năm 2022 trở đi bằng mức sản lượng của năm 2022 nêu trên.

Đối với ý kiến, đề xuất của Bộ Công Thương, Công ty Thành Công về việc bổ sung mặt hàng Engine EU vào danh mục các mặt hàng linh kiện ô tô nhập khẩu tại nhóm 98.49 để thực hiện chương trình ưu đãi thuế, Bộ Tài chính dẫn ý kiến của Bộ Công Thương cho rằng Engine EU là mặt hàng đặc biệt quan trọng trong sản xuất ô tô, sản xuất phức tạp chứa hàm lượng công nghệ cao và trong nước chưa sản xuất được. Vì vậy, Bộ Tài chính sẽ trình Chính phủ bổ sung mặt hàng này vào nhóm 98.49 (mã IIS 9849.46.00).

Làm thế nào để hưởng trọn 290 triệu đồng ưu đãi khi mua ô tô điện VinFast VF e34?  Từ nay đến hết ngày 15/9/2021, những khách hàng đã đặt cọc 10 triệu đồng trước ngày 1/7/2021 cho chiếc ô tô điện đầu tiên của Việt Nam - VinFast VF e34 - chỉ cần đặt cọc thêm 40 triệu đồng và cam kết không hoàn/hủy/đổi cọc có thể sẽ được hưởng tổng giá trị ưu đãi lên tới 290 triệu đồng. "Siêu...

Từ nay đến hết ngày 15/9/2021, những khách hàng đã đặt cọc 10 triệu đồng trước ngày 1/7/2021 cho chiếc ô tô điện đầu tiên của Việt Nam - VinFast VF e34 - chỉ cần đặt cọc thêm 40 triệu đồng và cam kết không hoàn/hủy/đổi cọc có thể sẽ được hưởng tổng giá trị ưu đãi lên tới 290 triệu đồng. "Siêu...

Tin liên quan

Vì sao liên Bộ Tài chính, Công thương ủng hộ ưu đãi thuế, phí cho ô tô điện?

Vì sao liên Bộ Tài chính, Công thương ủng hộ ưu đãi thuế, phí cho ô tô điện? Dự kiến ưu đãi thuế cho duy nhất xe ô tô điện chạy pin

Dự kiến ưu đãi thuế cho duy nhất xe ô tô điện chạy pin Toyota tung loạt ưu đãi cho các dòng xe bán tại Việt Nam

Toyota tung loạt ưu đãi cho các dòng xe bán tại Việt Nam Trung Quốc thúc đẩy ngành sản xuất ô tô giảm mạnh khí thải carbon

Trung Quốc thúc đẩy ngành sản xuất ô tô giảm mạnh khí thải carbon Bảng giá xe Toyota tháng 9: Toyota Corolla Altis ưu đãi trị giá 70 triệu đồng.

Bảng giá xe Toyota tháng 9: Toyota Corolla Altis ưu đãi trị giá 70 triệu đồng. Bảng giá xe BMW tháng 9: BMW 320i giảm 190 triệu đồng

Bảng giá xe BMW tháng 9: BMW 320i giảm 190 triệu đồng

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12 Cận cảnh Quang Hải cầm xấp tiền, đếm rồi lì xì cho mẹ vợ, dân mạng "chỉ biết ước" nhưng vẫn góp ý 1 điều01:04

Cận cảnh Quang Hải cầm xấp tiền, đếm rồi lì xì cho mẹ vợ, dân mạng "chỉ biết ước" nhưng vẫn góp ý 1 điều01:04 Sao nam Vbiz về ăn Tết nhưng bị bố mẹ doạ đuổi ra khỏi nhà, chuyện gì đây?01:23

Sao nam Vbiz về ăn Tết nhưng bị bố mẹ doạ đuổi ra khỏi nhà, chuyện gì đây?01:23 Xuân Son được bầu Thiện thưởng căn hộ cao cấp hơn 1 triệu USD05:28

Xuân Son được bầu Thiện thưởng căn hộ cao cấp hơn 1 triệu USD05:28 Video Hoa hậu Kỳ Duyên quăng miếng hài tại sự kiện, nhưng bỏ chạy vì nói 1 câu "quê xệ"00:49

Video Hoa hậu Kỳ Duyên quăng miếng hài tại sự kiện, nhưng bỏ chạy vì nói 1 câu "quê xệ"00:49 Hoa hậu Việt đứng hình khi nhận được lời chúc kỳ lạ nhất dịp Tết00:43

Hoa hậu Việt đứng hình khi nhận được lời chúc kỳ lạ nhất dịp Tết00:43 Nhạc Tết 2025: Đen giữ vững phong độ, các Anh Tài đổ bộ nhưng thiếu hẳn những bản hit mang tầm "quốc dân"?05:15

Nhạc Tết 2025: Đen giữ vững phong độ, các Anh Tài đổ bộ nhưng thiếu hẳn những bản hit mang tầm "quốc dân"?05:15 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Người duy nhất thành công khắc chế "mỏ hỗn" của Trấn Thành, khiến đạo diễn nghìn tỷ phải ngậm ngùi nhận sai01:10

Người duy nhất thành công khắc chế "mỏ hỗn" của Trấn Thành, khiến đạo diễn nghìn tỷ phải ngậm ngùi nhận sai01:10 Choáng với màn phát lì xì của Trấn Thành: Số tiền khiến dàn sao quá sốc, chỉ 1 nàng hậu nhận cái kết ê chề01:25

Choáng với màn phát lì xì của Trấn Thành: Số tiền khiến dàn sao quá sốc, chỉ 1 nàng hậu nhận cái kết ê chề01:25Tin đang nóng

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực

Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3 Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý 4 ô tô tông liên hoàn trên cao tốc TPHCM - Long Thành, ùn tắc kéo dài

4 ô tô tông liên hoàn trên cao tốc TPHCM - Long Thành, ùn tắc kéo dài Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong Bạn gái hot girl đang "chờ nhà trai đến", Văn Thanh đáp "tới liền", Duy Mạnh vào giục cưới, dự báo tương lai "bỉm sữa"

Bạn gái hot girl đang "chờ nhà trai đến", Văn Thanh đáp "tới liền", Duy Mạnh vào giục cưới, dự báo tương lai "bỉm sữa" Doãn Hải My xinh tựa nàng thơ trong tà áo dài, giờ làm vợ Đoàn Văn Hậu còn xinh hơn cả thời thi hoa hậu

Doãn Hải My xinh tựa nàng thơ trong tà áo dài, giờ làm vợ Đoàn Văn Hậu còn xinh hơn cả thời thi hoa hậuTin mới nhất

Bảng giá xe Mitsubishi tháng 12: Mitsubishi Outlander tiếp tục nhận ưu đãi 50 triệu đồng

Toyota Avanza và Toyota Veloz lắp ráp trong nước sẽ ra mắt ngay trong năm 2022

Triệu hồi Porsche Taycan do lỗi hệ thống treo

Nhiều mẫu ôtô được giảm giá dịp cuối năm

Cập nhật bảng giá xe Mercedes mới nhất tháng 12/2022

Triệu hồi xe điện Audi e-tron GT và Porsche Taycan vì lỗi hệ thống treo

5 xe ô tô điện có lưới tản nhiệt xấu xí và không cần thiết

Mazda3 sắp có bản chạy điện

Mitsubishi Xpander trúng biển ngũ quý 2 'sang tay' giá gần 2 tỷ đồng

Thế khó của Vinfast VF8 tại Mỹ, phải chăng giá quá cao?

Toyota Yaris Cross GR Sport 2023 ra mắt tại thị trường Úc

Xe điện thể thao nào tốt nhất 2022?

Có thể bạn quan tâm

Xuân Son được tặng nhà

Sao thể thao

17:01:52 01/02/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 1.2.2025

Trắc nghiệm

16:43:26 01/02/2025

Mỹ: Hạn chế trực thăng tại Washington sau vụ va chạm máy bay

Thế giới

16:25:04 01/02/2025

Tàu cảnh sát biển cấp cứu thành công 1 thuyền viên người nước ngoài

Tin nổi bật

14:54:32 01/02/2025

Tại sao bức ảnh về những đôi dép bừa bộn lại trở nên nổi tiếng nhất Tết 2025?

Netizen

14:26:49 01/02/2025

Chế độ dinh dưỡng, tập luyện hợp lý cho phụ nữ giảm cân dịp Tết

Sức khỏe

12:53:08 01/02/2025

'Cấp cứu' làn da ngày Tết, chị em ghi nhớ 4 điều này

Làm đẹp

12:39:20 01/02/2025

Độc lạ phong tục đón mừng năm mới ở nghĩa địa tại Chile

Lạ vui

10:47:08 01/02/2025

ĐTCL mùa 13: San phẳng mọi đối thủ với "bài dị" Morgana - Tiên Tri sức mạnh cực kỳ "lỗi"

Mọt game

10:43:05 01/02/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay

Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay MXH bùng nổ tranh cãi về phim của Trấn Thành: Người chê quá ồn ào, người khen bộ ba visual diễn hay bất ngờ

MXH bùng nổ tranh cãi về phim của Trấn Thành: Người chê quá ồn ào, người khen bộ ba visual diễn hay bất ngờ