10 thói quen để tiền bạc nở rộ từng ngày: Kế hoạch chi tiêu là không thể thiếu, nhưng đừng bỏ quên điều quan trọng này

Biến sân thượng thành căn penthouse view siêu đỉnh, hồ cá Koi chơi vơi giữa trời

Biến sân thượng thành căn penthouse view siêu đỉnh, hồ cá Koi chơi vơi giữa trời Hai vợ chồng bán nhà ở thành phố, về quê xây nhà để sống cuộc đời thảnh thơi

Hai vợ chồng bán nhà ở thành phố, về quê xây nhà để sống cuộc đời thảnh thơiNếu vẫn đang chật vật với số tiền kiếm được hàng tháng và không biết phải cải thiện như thế nào, đây là giải pháp cho bạn.

Làm giàu luôn là một trong những mục tiêu hàng đầu trong cuộc đời mỗi con người, vì đó là yêu cầu cần thiết để chăm lo cho gia đình và bản thân được đầy đủ. Tuy nhiên, không phải ai cũng biết cách để nâng cao điều kiện tài chính hiệu quả và chiến lược. Sau đây là 10 thói quen sẽ giúp ta thực hiện điều đó:

1.Đặt ra các mục tiêu trong cuộc sống.

Theo đuổi ước mơ và hoàn thành các mục tiêu sẽ mang lại hạnh phúc lâu dài và cả giá trị kinh tế.

Hãy đặt ra các mục tiêu cụ thể, đừng chung chung. Ví dụ như “nên có bao nhiêu tiền tiết kiệm ”, “muốn mức sống thế nào”, “nên đạt được điều này ở độ tuổi nào”. Mục tiêu càng cụ thể thì khả năng đạt được càng cao.

Cụ thể hơn, hãy thử đặt ra các mục tiêu tài chính ngắn hạn, trung bình và dài hạn. Khi không có những mục tiêu như vậy, ta có nhiều khả năng vung tiền quá mức, không có tiền dự trữ để trả cho những khoản chi bất ngờ, thậm chí còn dễ vướng vào nợ nần.

Mục tiêu ngắn hạn có thể là xây dựng quỹ chi tiêu cá nhân hoặc quỹ khẩn cấp.

Mục tiêu trung bình có thể là trả nợ ngân hàng, mua ngôi nhà đầu tiên, mua một hợp đồng bảo hiểm nhân thọ.

Còn mục tiêu dài hạn thường là tiết kiệm tiền đủ để nghỉ hưu , mở tài khoản hưu trí được ưu đãi về thuế, ví dụ như IRA truyền thống hay Roth IRA.

2.Sống trong khả năng

Hãy chi tiêu ít hơn hoặc ngang bằng số tiền kiếm được mỗi tháng. Điều này giúp ta không vướng vào nợ nần, hơn nữa là xây dựng một tương lai tài chính ổn định.

Có thể sử dụng quy tắc 50/30/20: dành 50% thu nhập cho những thứ cần thiết như thực phẩm và nhà ở, 30% cho nhu cầu phát sinh và 20% để tiết kiệm; kết hợp với hạn chế tối đa chi tiêu cho những khoản phù phiếm và đắt đỏ.

Hãy học cách tránh mua hàng kiểu bốc đồng khi đi ra ngoài, hoặc mua online. Có thể áp dụng quy tắc 72 giờ. Cụ thể, sau khi thêm vào giỏ hàng, hãy đợi 72 giờ. Sau ba ngày, ta sẽ quyết định được liệu có thực sự cần món đồ đó hay chỉ ham muốn nhất thời.

3. Dự trữ đủ tiền mặt

Có những tình huống cần có tiền mặt để xử lí, nhất là những lúc khẩn cấp như hỏng xe. Những lúc đó đương nhiên dùng thẻ thanh toán sẽ rất phiền và phức tạp, chưa kể đến phí dịch vụ.

Theo bình quân, ta nên để dành từ 3- 6 tháng mức thu nhập hiện tại thành một khoản tiền mặt dự trữ. Tuy nhiên để dành được bao nhiêu cũng tốt.

Video đang HOT

Để dần dần tích cóp được quỹ này, hãy chia nhỏ nó. Ví dụ đặt mục tiêu mỗi tháng tích được bao nhiêu tiền, từ đó cộng dồn thành quỹ lớn, tuyệt đối hạn chế sử dụng đến nó. Cứ như vậy tích tiểu thành đại.

4. Tận dụng các khoản nợ

Không phải tất cả các khoản nợ đều xấu. Ta có thể sử dụng nợ để đầu tư cho bản thân như: nâng cao trình độ học vấn, mua tài sản, khởi nghiệp, …

Hãy nhớ rằng chỉ vay nếu mình có thể trả. Tránh vay qua thẻ tín dụng của cửa hàng, vì loại thẻ này thường có hạn mức tín dụng thấp, lãi suất cao và khả năng sử dụng hạn chế.

5. Xây dựng kế hoạch đầu tư có tổ chức

Kế hoạch đầu tư càng tỉ mỉ, cẩn thận, thành quả thu được sẽ càng lớn lao và giá trị.

Mặt khác, đầu tư và lập kế hoạch nghỉ hưu đi đôi với nhau. Đầu tư là một công cụ để xây dựng sự giàu có. Còn nghỉ hưu là một giai đoạn tất yếu của cuộc sống, và nó đòi hỏi sự dư dả về tiền tài.

Một điều quan trọng không kém là phải có một danh mục đầu tư đa dạng để giảm thiểu rủi ro, đồng thời tối đa hóa từng khoản.

6. Hãy chi tiêu cho chất lượng

Giữa việc mua một đôi giày chất lượng cao ngay từ đầu, dùng trong một thời gian dài, và việc mua một đôi giày rẻ hơn nhưng chất lượng thấp, phải thường xuyên mua mới, hãy chọn đôi chất lượng cao.

Mặt khác, đừng vì ảo tưởng về chất lượng mà vung tiền mua thứ gì quá đắt đỏ, vì tiền chất lượng có thể chỉ bằng một nửa tiền thương hiệu.

7. Tận dụng chế độ đãi ngộ từ cấp trên

Hãy tìm hiểu kĩ chế độ phúc lợi của cơ quan nơi làm việc để tận dụng các khoản ưu đãi bất ngờ. Ví dụ như bảo hiểm nhân thọ, thương tật, tài khoản Tiết kiệm Y tế (HSA) hay dịch vụ pháp lý.

Đây đều là các khoản tiền mang bản chất miễn phí, hoặc các khoản tiết kiệm rất đáng giá để tích cóp.

8. Mở rộng kiến thức tài chính

Nếu muốn trở nên ổn định về tài chính và làm chủ tiền bạc, phải liên tục trang bị tri thức cho bản thân. Bắt đầu từ việc làm quen với các chủ đề, từ khấu trừ thuế, đầu tư đến lập kế hoạch nghỉ hưu.

Phải không ngừng nâng cao hiểu biết, thông qua mọi phương tiện có thể có, như đọc tạp chí và các loại hình trực tuyến, đọc sách, nghe podcast, cài đặt các phần mềm quản lý tài chính, học một khóa kiến thức tài chính, hay lập kế hoạch tài chính (có tham khảo ý kiến của chuyên gia.)

9. Tìm kiếm các nguồn thu nhập khác

Điều này rất có lợi. Nếu mất đi một nguồn thu nhập, ta có thể dựa vào các nguồn khác. Đồng thời, số tiền kiếm được thêm có thể dùng để trả nợ hoặc tiết kiệm.

Trên thực tế, phần lớn các triệu phú tự thân cũng thực hiện như vậy. Họ thường có ít nhất ba dòng thu nhập khi bắt đầu giàu có.

Trong số các loại thu nhập, thì thu nhập thụ động là lựa chọn tối ưu, vì giúp ta tránh được áp lực đáng kể, đồng thời duy trì công việc hiện tại. Ví dụ như cho thuê phòng trọ, vận hành một trang thương mại điện tử, v.v …

10. Cuối cùng, hãy đặt sức khỏe lên hàng đầu

Tài chính và sức khỏe gần như không thể tách rời nhau. Xét cho cùng, việc chăm sóc sức khỏe sẽ tốn kém tiền bạc, nếu so sánh dài hơi, việc chăm sóc bản thân hôm nay có thể giảm bớt những chi phí y tế về sau, khi mà giá dịch vụ liên tục tăng từng ngày.

Mặt khác, khi khỏe mạnh, ta có thể kiếm tiền dễ dàng hơn nhiều.

Nếu khỏe mạnh, ta sẽ ít bị ốm và ít phải nghỉ việc. Điều này rất quan trọng, vì nếu làm công nhật, một ngày nghỉ là một ngày không có thu nhập. Nếu làm theo hợp đồng, ta có thể không được tăng lương hoặc thăng chức nếu nghỉ việc quá nhiều.

Hãy tạo thói quen ngủ đủ giấc, tuân theo một chế độ ăn uống đầy đủ dinh dưỡng và tập thể dục thường xuyên mỗi ngày. Đây cũng là điều mà các triệu phú trên thế giới làm. Theo nghiên cứu, có tới 89% triệu phú ngủ từ 7 tiếng trở lên mỗi đêm.

Cách quản lý tài chính thông minh: Cố gắng tăng thu nhập không thể làm bạn giàu nhanh hơn nhưng tiết kiệm thì có thể

Bạn càng kiếm được nhiều, bạn càng chi tiêu nhiều hơn. Sự thật cho thấy rằng những người không biết tiết kiệm, thứ duy nhất họ có cuối cùng là nợ.

Hầu hết mọi người luôn bày ra 4 lý do để không tiết kiệm như sau:

- Mình có thể kiếm được nhiều tiền sau này, vì vậy không cần phải tiết kiệm ngay bây giờ.

- Cần tận hưởng khoảnh khắc chi tiêu và nghĩ rằng tiết kiệm là rất khó.

- Tiết kiệm không quan trọng.

- Không thấy lợi ích trong việc tiết kiệm (vì lãi suất thấp, lạm phát).

Nhưng, bạn sẽ rất thích thú khi phát hiện ra những điều này là sai lầm khi nghe sự giải thích kỹ càng dưới đây.

Bạn không thể giàu bằng cách kiếm tiền, nhưng bằng cách tiết kiệm thì có thể

Mọi người thường hy vọng: "Khi tôi kiếm đủ tiền, mọi thứ sẽ được cải thiện". Trên thực tế, chất lượng cuộc sống của chúng ta sẽ cải thiện cùng với thu nhập. Bạn càng kiếm được nhiều, càng chi tiêu nhiều hơn. Sự thật cho thấy những người không biết tiết kiệm, thứ duy nhất họ có là nợ.

Huấn luyện viên tài chính đầu tiên của tôi là một người thành công. Anh ấy đã yêu cầu tôi tiết kiệm một nửa thu nhập, điều mà tôi không nghĩ là có thể. Tôi nói với anh ấy rằng tôi cần phải sử dụng tất cả thu nhập của mình. Tôi cũng thấy việc tiết kiệm với số tiền lương ít dễ hơn là tiền lương cao.

Một lấy ví dụ về bài toán đơn giản thế này. Nếu lương của tôi là 20 triệu/tháng, cần tiết kiệm 10% lương là 2 triệu/tháng. Nhưng nếu lương của tôi chỉ là 10 triệu/tháng thì số tiền tiết kiệm là 1 triệu đồng. Vì vậy, tôi sẽ dễ dàng tiết kiệm hơn khi thu nhập của mình thấp. Tiết kiệm 1 triệu đơn giản hơn nhiều so với tiết kiệm 2 triệu. Điều này nghĩa là số tiền thu nhập càng lớn tôi càng gánh nặng tiền tiết kiệm.

Vì vậy, anh ấy đưa lời khuyên cho tôi rằng cách tốt nhất là nên bắt đầu ngay. Bắt đầu tiết kiệm 10% thu nhập mỗi tháng. Nếu bạn chỉ mới 18 hoặc 20 tuổi và sống ở nhà, thì là thời điểm tốt nhất để tiết kiệm khi mức chi tiêu ở giai đoạn ít nhất.

Thu nhập cao hơn không nhất thiết phải thay đổi thói quen tài chính

Suy nghĩ cơ bản của mọi người đều rất khó thay đổi. Đây là một suy nghĩ có thể cản trở cách tiết kiệm: "Tôi cần thứ này". Bạn phải nhớ câu này: "Bạn không thể nhầm lẫn chi phí cần thiết của mình với hy vọng, và những gì chúng ta coi là chi phí cần thiết, phải tăng song song với thu nhập".

"Tôi cần cái này, tôi phải mua cái này", là lời bào chữa ngớ ngẩn nhất cho việc tiêu tiền không cần thiết. Thực ra không có nhiều thứ bạn thực sự cần, cứ "nghĩ" là phải có, rồi sẽ có cớ để biện minh, vì vậy muốn mọi thứ thay đổi theo ý mình thì trước hết bản thân phải thay đổi.

Tiết kiệm là đức tính của người giàu

Năm 19 tuổi, Sir John Templeton và vợ quyết định tiết kiệm một nửa thu nhập/tháng. Anh ấy nói nó thực sự không dễ dàng vì tiền lãi thực sự rất thấp. Thế nhưng, sau này Sir John Templeton đã trở thành một triệu phú và là một trong những nhà quản lý danh tiếng. Ông đã nói rằng lý do dẫn đến thành công là mặc dù thu nhập ít ỏi, rất khó để thực hiện kế hoạch tiết kiệm nhưng ông đã làm được.

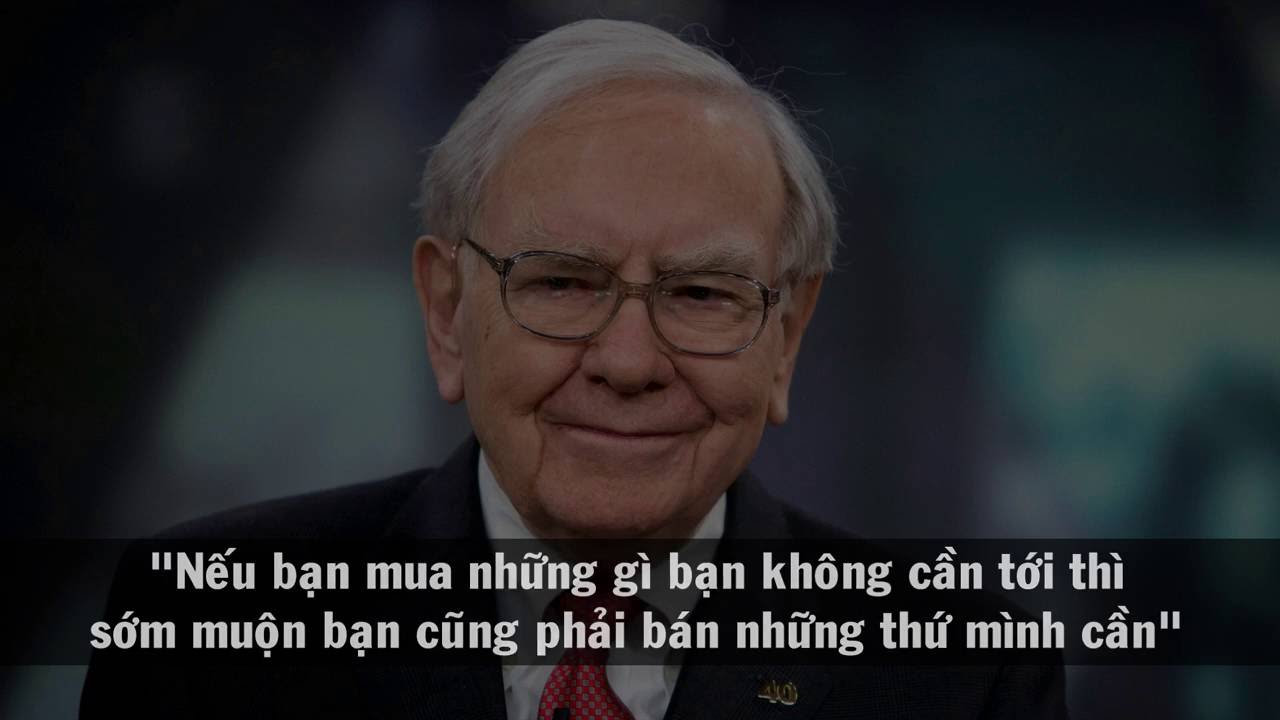

Hay như Warren Buffett hiện là một trong những người giàu nhất nước Mỹ. Bí quyết của ông chính là tiết kiệm để đầu tư. Công việc đầu tiên của Buffett là một sinh viên giao báo, khi đó ông đã hình thành thói quen tiết kiệm. Ông hầu như không mua thứ gì vì thấy không cần thiết phải tiêu. Ông luôn nhìn thấy giá trị tương lai của đồng tiền.

Lý do Warren Buffett không mua một chiếc xe hơi mới không phải vì không có tiền, mà ông nhìn thấy giá trị của chiếc xe đó sẽ tăng bao nhiêu trong vòng 20 năm tới. Điều này cho thấy, những người giàu luôn chi tiêu ít hơn số tiền kiếm được và đầu tư thông minh. Sự giàu có của họ chắc chắn không phải là kết quả của việc tiết kiệm đơn thuần, nhưng rõ ràng rằng tiết kiệm là một điều kiện thiết yếu. Không tiết kiệm thì không thể tạo ra của cải.

Tiết kiệm có nghĩa là bạn trả tiền cho chính mình

Tự bỏ 10% thu nhập hàng tháng vào một tài khoản khác, bạn có thể dùng 10% này để làm giàu, dùng 90% còn lại để chi trả cho các khoản khác sẽ có thu hoạch bất ngờ. Có thể thấy khó tin nhưng bạn sẽ ngạc nhiên khi thử.

Không tính khoản tiền gửi cố định hoặc bảo hiểm của bạn vào 10% này. Cũng đừng bao giờ sử dụng khoản tiền gửi 10% này. Nó có thể khiến bạn hiện thực hóa giấc mơ làm giàu. Bạn có thể thấy ngay cách 10% đó có thể khiến bạn giàu có và cho phép bạn sống bằng tiền lãi mà không cần phải làm việc sau khi nghỉ hưu.

Nếu bạn có thể hình thành 3 thói quen tốt này, dù chưa thể giàu ngay vẫn đủ khả năng đối phó với áp lực tài chính bất ngờ  Hình thành những thói quen tài chính tốt có thể giúp bạn đối phó với áp lực tài chính bất ngờ. Một người bạn tốt nói với tôi rằng vì quyết định nghỉ việc mà cô ấy đã không có một năm tốt đẹp. Hóa ra cô ấy đã nghỉ việc ở công ty từ mấy năm trước, vốn dĩ chỉ nghĩ sau...

Hình thành những thói quen tài chính tốt có thể giúp bạn đối phó với áp lực tài chính bất ngờ. Một người bạn tốt nói với tôi rằng vì quyết định nghỉ việc mà cô ấy đã không có một năm tốt đẹp. Hóa ra cô ấy đã nghỉ việc ở công ty từ mấy năm trước, vốn dĩ chỉ nghĩ sau...

Tin liên quan

10 bí kíp cực dễ thực hiện để tiết kiệm, đầu tư và kiếm tiền thông minh để năm 2022 thăng hoa

10 bí kíp cực dễ thực hiện để tiết kiệm, đầu tư và kiếm tiền thông minh để năm 2022 thăng hoa Tiết kiệm tiền tỷ trước tuổi 40 hoàn toàn nằm trong khả năng: 5 thói quen mà bất cứ ai cũng có thể áp dụng được

Tiết kiệm tiền tỷ trước tuổi 40 hoàn toàn nằm trong khả năng: 5 thói quen mà bất cứ ai cũng có thể áp dụng được Kinh ngạc từ 8 lời khuyên về tiền bạc từ cựu Tổng Thống Donald Trump và những nhân vật đình đám

Kinh ngạc từ 8 lời khuyên về tiền bạc từ cựu Tổng Thống Donald Trump và những nhân vật đình đám Trên đà kiếm được triệu USD ở tuổi 34, cô gái chia sẻ 7 thói quen giúp kiếm tiền nên áp dụng trước khi sang tuổi 40

Trên đà kiếm được triệu USD ở tuổi 34, cô gái chia sẻ 7 thói quen giúp kiếm tiền nên áp dụng trước khi sang tuổi 40 2 mẹo tiết kiệm tiền hiệu quả mà nhiều người vẫn bỏ qua

2 mẹo tiết kiệm tiền hiệu quả mà nhiều người vẫn bỏ qua Sống bằng 1 khoản thu nhập hay tiết kiệm 50% lương dễ hơn bao giờ hết với 6 cách này

Sống bằng 1 khoản thu nhập hay tiết kiệm 50% lương dễ hơn bao giờ hết với 6 cách này

Lộ clip Thiên An casting phim giữa bão tẩy chay, diễn xuất ra sao mà bị chê không xứng làm diễn viên?00:40

Lộ clip Thiên An casting phim giữa bão tẩy chay, diễn xuất ra sao mà bị chê không xứng làm diễn viên?00:40 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Ronaldo và Messi: Trận chiến 'cuối cùng' tại World Cup 2026, ai mới là 'GOAT'?03:10

Ronaldo và Messi: Trận chiến 'cuối cùng' tại World Cup 2026, ai mới là 'GOAT'?03:10 Thuỳ Dương: Làm ăn thất bại, giờ ở trọ ọp ẹp, tái hôn, có bầu xanh xao04:59

Thuỳ Dương: Làm ăn thất bại, giờ ở trọ ọp ẹp, tái hôn, có bầu xanh xao04:59 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55 Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08

Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08 Trấn Thành 'tuyên chiến' cực căng với Trường Giang, tuyên bố một câu gây 'sốc'?02:53

Trấn Thành 'tuyên chiến' cực căng với Trường Giang, tuyên bố một câu gây 'sốc'?02:53 "Bà cụ non" Cam Cam, con gái Kiên Hoàng - Heo Mi Nhon lộ diện khác lạ, gây 'sốc'02:44

"Bà cụ non" Cam Cam, con gái Kiên Hoàng - Heo Mi Nhon lộ diện khác lạ, gây 'sốc'02:44 Em gái Văn Toàn hối anh trai chuyện vợ con, dân tình réo Hòa Minzy02:36

Em gái Văn Toàn hối anh trai chuyện vợ con, dân tình réo Hòa Minzy02:36 Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57

Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57 Tử Chiến Trên Không: phim 'không tặc' đầu tiên của Việt Nam tái hiện 52p ám ảnh!02:29

Tử Chiến Trên Không: phim 'không tặc' đầu tiên của Việt Nam tái hiện 52p ám ảnh!02:29Tiêu điểm

Người trong nghề tiết lộ: 5 kiểu bàn ăn tưởng đẹp mà hóa ra phí tiền, ai mua rồi đều hối hận muốn khóc

Người trong nghề tiết lộ: 5 kiểu bàn ăn tưởng đẹp mà hóa ra phí tiền, ai mua rồi đều hối hận muốn khóc Mẹ 45 tuổi chia sẻ: Tôi thử thay đổi 3 thói quen đi chợ - và tiết kiệm được gần 1 triệu/tháng

Mẹ 45 tuổi chia sẻ: Tôi thử thay đổi 3 thói quen đi chợ - và tiết kiệm được gần 1 triệu/tháng Phụ nữ trung niên sống tối giản bật mí 6 cách để tiêu ít tiền mà vẫn tận hưởng hạnh phúc mỗi ngày

Phụ nữ trung niên sống tối giản bật mí 6 cách để tiêu ít tiền mà vẫn tận hưởng hạnh phúc mỗi ngày 5 thói quen khiến nhà bừa bộn, rẻ tiền dù nội thất đắt đỏ

5 thói quen khiến nhà bừa bộn, rẻ tiền dù nội thất đắt đỏ Dọn tủ quần áo, bỏ đi 1 túi to, tôi nhận ra đây là 7 món đồ khiến lãng phí tiền, đừng dại mà mua

Dọn tủ quần áo, bỏ đi 1 túi to, tôi nhận ra đây là 7 món đồ khiến lãng phí tiền, đừng dại mà mua Dùng máy sấy tóc theo 7 cách "thần kỳ" này, chị em sẽ bất ngờ vì tiết kiệm được khối tiền

Dùng máy sấy tóc theo 7 cách "thần kỳ" này, chị em sẽ bất ngờ vì tiết kiệm được khối tiền 5 loại cây hợp tuổi 45+ vừa giúp tinh thần an yên vừa hút tài lộc vào nhà

5 loại cây hợp tuổi 45+ vừa giúp tinh thần an yên vừa hút tài lộc vào nhà Dọn 30 đôi giày mới thấy: 5 loại này cực lãng phí tiền, phụ nữ đừng vội mua

Dọn 30 đôi giày mới thấy: 5 loại này cực lãng phí tiền, phụ nữ đừng vội muaTin đang nóng

Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất

Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương

Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương Drama cung đấu đời thực: Đại hoa đán Châu Tấn bị tố lạm quyền làm Hoắc Kiến Hoa lâm bệnh, triệt đường sống của 1 "ác nữ"?

Drama cung đấu đời thực: Đại hoa đán Châu Tấn bị tố lạm quyền làm Hoắc Kiến Hoa lâm bệnh, triệt đường sống của 1 "ác nữ"? 10 mỹ nhân diễn đỉnh nhất Hàn Quốc 2025: Song Hye Kyo mất hút, nhìn đến hạng 1 mà tưởng chuyện đùa

10 mỹ nhân diễn đỉnh nhất Hàn Quốc 2025: Song Hye Kyo mất hút, nhìn đến hạng 1 mà tưởng chuyện đùa Ca đầu tiên ở Việt Nam chữa ung thư máu bằng liệu pháp đắt đỏ

Ca đầu tiên ở Việt Nam chữa ung thư máu bằng liệu pháp đắt đỏ Chàng trai ở TPHCM nuôi hàng trăm đàn kiến làm thú cưng suốt 6 năm

Chàng trai ở TPHCM nuôi hàng trăm đàn kiến làm thú cưng suốt 6 năm 5 phim cổ trang Hoa ngữ gây thất vọng năm nay: Số 1 tốn 1000 tỷ vẫn thành thảm họa

5 phim cổ trang Hoa ngữ gây thất vọng năm nay: Số 1 tốn 1000 tỷ vẫn thành thảm họa Showbiz Việt xuất hiện tiểu thư hào môn visual như Kim Tae Hee, đối thủ "một chín một mười" của Lọ Lem là đây!

Showbiz Việt xuất hiện tiểu thư hào môn visual như Kim Tae Hee, đối thủ "một chín một mười" của Lọ Lem là đây!Tin mới nhất

Vợ chồng ở Đà Nẵng tiết kiệm được 1 nửa thu nhập, cách chi tiêu không ai chê nổi

Ở Hà Nội có nhà có xe, kiếm 60 triệu/tháng: Cặp vợ chồng vẫn quyết định về quê, thu nhập giảm 20 triệu vẫn ok!

Có hai điều phụ nữ không bao giờ nên làm sau khi nghỉ hưu, tôi đang vô cùng hối tiếc

Tôi học được 7 mẹo lưu trữ tối giản từ một người phụ nữ 57 tuổi, ngăn nắp bất ngờ mà không tốn một xu

Ông bà dặn con cháu: Ban công trồng 3 cây này, đời hanh thông, phúc đức bền như núi!

8 thiết kế khiến tôi "sáng mắt ra": Đời khổ như nô lệ, việc nhà chất chồng cao hơn núi Thái Sơn

Mẹ 3 con chia sẻ: Sau 5 năm chi tiêu tối giản, cuối cùng tôi cũng hiểu cuộc sống mà mình thật sự mong muốn

5 thứ người trung niên nên vứt bỏ: Sống tối giản để nhẹ đầu, dư dả và tỉnh táo hơn trong nửa sau cuộc đời

Nếu có 5 loại cây này trong phòng khách, 9/10 gia đình sẽ giàu có

Tôi thật lòng khuyên bạn mua 8 món đồ này: Càng dùng càng tuyệt đỉnh, không một điểm trừ

Mất việc ở tuổi 45, tôi vẫn sống bình thản nhờ một khoản chuẩn bị ít ai để ý

3 loại hoa tuyệt đối không nên trồng trong nhà: Hoa có thể nở rộ nhưng gia chủ thì khó hanh thông

Có thể bạn quan tâm

Bắt gặp Lý Nhã Kỳ sánh đôi bên trai trẻ kém 8 tuổi, nhưng ánh mắt khác lạ mới là điều khiến netizen xôn xao

Hậu trường phim

10:28:50 17/09/2025

Khi vợ bỗng trở thành 'người thứ ba': Sự thật cay đắng được vạch trần sau 12 năm chung sống

Góc tâm tình

10:27:50 17/09/2025

Vụ án chấn động Hollywood: Minh tinh màn bạc bị nghi giết tình nhân và để con gái 14 tuổi gánh tội

Sao âu mỹ

10:25:38 17/09/2025

Apple lưu ý người dùng iPhone trước khi cập nhật iOS 26

Thế giới số

10:20:24 17/09/2025

Sự thật đằng sau chuyến đi Đà Lạt của nhóm nam hot nhất Vbiz, hoá ra có "lục đục nội bộ"?

Nhạc việt

10:19:58 17/09/2025

Ngày 17/9: Top 3 con giáp có chỉ số may mắn cao nhất, công việc rực rỡ, tài lộc dồi dào, tình cảm thăng hoa

Trắc nghiệm

10:16:31 17/09/2025

Giá xe đạp điện Asama mới nhất giữa tháng 9/2025, đồng loạt giảm giá

Xe máy

10:14:31 17/09/2025

Mỹ nhân Vbiz chụp ảnh cưới với chồng gia thế khủng, netizen xem xong thắc mắc 1 chuyện!

Sao việt

10:03:37 17/09/2025

Hyundai Tucson 2025: SUV hạng C "hot" với giá lăn bánh từ 880 triệu

Ôtô

09:58:31 17/09/2025

Tuyển thủ Hàn Quốc không thể dự World Cup 2026 vì án tù

Sao thể thao

09:56:21 17/09/2025

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? "Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân?

Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân? Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch

Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch Nhiều nghệ sĩ thương xót bạn diễn vắn số Vu Mông Lung

Nhiều nghệ sĩ thương xót bạn diễn vắn số Vu Mông Lung