Xây dựng Dự thảo liên quan đến cơ chế điều hành giá về kinh doanh xăng dầu

TP.HCM khó kêu gọi đầu tư đường trên cao

TP.HCM khó kêu gọi đầu tư đường trên cao Cần có giải pháp chống sạt lở bờ biển tại Đà Nẵng

Cần có giải pháp chống sạt lở bờ biển tại Đà NẵngSau hơn 05 năm triển khai Nghị định số 83/2014/NĐ-CP ngày 03/9/2014 của Chính phủ về kinh doanh xăng dầu (có hiệu lực từ tháng 11/2014), bên cạnh những kết quả đạt được đã phát sinh một số bất cập do sự thay đổi khách quan của các yếu tố kinh tế – xã hội. Thực hiện chỉ đạo của Chính phủ, Bộ Công Thương đã phối hợp với Bộ Tài chính và các đơn vị liên quan triển khai xây dựng Dự thảo Nghị định sửa đổi, bổ sung và đã hoàn thiện Dự thảo, trình Chính phủ phê duyệt.

Ảnh minh họa. Nguồn: Internet.

Các nội dung chính về cơ chế quản lý, điều hành giá xăng dầu được sửa đổi, bổ sung gồm: Về cơ chế phối hợp điều hành giá; Thời gian điều hành giá; Công thức tính giá cơ sở, cụ thể:

Về cơ chế phối hợp điều hành giá xăng dầu

Cơ chế phối hợp giữa 02 bộ theo hình thức ban hành thông tư liên tịch như hiện nay không còn phù hợp với quy định hiện hành của Luật ban hành văn bản quy phạm pháp luật.

Vì vậy, Dự thảo đã rà soát quy định lại việc phân công nhiệm vụ và cơ chế phối hợp giữa Bộ Công Thương và Bộ Tài chính để phù hợp với thực tế, cụ thể:

Bộ Công Thương chủ trì, phối hợp với Bộ Tài chính điều hành giá bán xăng dầu, điều hành trích lập và chi sử dụng Quỹ Bình ổn giá (BOG) xăng dầu. Mức trích lập và chi sử dụng Quỹ BOG tại thời điểm công bố giá cơ sở thực hiện sau khi thống nhất với Bộ Tài chính. Khi có ý kiến khác nhau, Bộ Công Thương quyết định và chịu trách nhiệm; trường hợp cần thiết, báo cáo Thủ tướng Chính phủ.

Bộ Công Thương có trách nhiệm công bố trên trang thông tin điện tử của mình về các nội dung gồm: Giá xăng dầu thế giới, giá xăng dầu cơ sở, giá bán xăng dầu tối đa hiện hành; thời điểm sử dụng, số trích lập, số sử dụng Quỹ BOG tại các kỳ điều hành giá xăng dầu; các biện pháp khác.

Trường hợp các yếu tố cấu thành biến động làm cho giá cơ sở tăng trên mười phần trăm (> 10%) so với giá cơ sở liền kề trước đó, Bộ Công Thương có trách nhiệm báo cáo Thủ tướng Chính phủ xem xét, quyết định về biện pháp điều hành cụ thể.

Bộ Tài chính hướng dẫn phương pháp xác định các yếu tố cấu thành giá cơ sở; hướng dẫn việc quản lý, trích lập, chi sử dụng và quy mô Quỹ BOG xăng dầu; kiểm tra và giám sát việc thực hiện các quy định về Quỹ BOG xăng dầu”, Kiểm tra giám sát thương nhân đầu mối thực hiện các quy định tại Điều 37 Nghị định này; Phối hợp với Bộ Công Thương kiểm tra, giám sát các thương nhân đầu mối, thương nhân phân phối thực hiện quy định tại Điều 38 Nghị định này.

Bộ Tài chính có trách nhiệm công bố trên trang thông tin điện tử của mình về số dư Quỹ BOG xăng dầu hàng Quý; tổ chức kiểm tra giám sát việc thực hiện trích lập Quỹ BOG của thương nhân đầu mối.

Video đang HOT

Bộ Khoa học và Công nghệ chủ trì phối hợp với các bộ, ngành liên quan tổ chức thực hiện việc kiểm soát về đo lường và xác nhận an toàn phòng cháy chữa cháy đối với loại hình thiết bị bán xăng dầu mini

Về thời gian điều hành giá xăng dầu

Theo quy định hiện hành là 15 ngày, được sửa đổi thành 10 ngày. Cụ thể, thời gian điều hành giá xăng dầu vào các ngày mùng 1, ngày 11 và ngày 21 hàng tháng. Đối với các kỳ điều hành trùng vào ngày nghỉ, ngày nghỉ lễ theo quy định của nhà nước, thời gian điều hành được lùi sang ngày làm việc tiếp theo sau ngày nghỉ, ngày nghỉ lễ. Đối với kỳ điều hành trùng vào dịp Tết nguyên đán, thời gian điều hành được lùi sang kỳ tiếp theo.

Trường hợp giá các mặt hàng xăng dầu có biến động bất thường, ảnh hưởng lớn đến phát triển kinh tế – xã hội và đời sống nhân dân, Bộ Công Thương có trách nhiệm báo cáo Thủ tướng Chính phủ xem xét, quyết định thời gian điều hành giá cho phù hợp.

Về công thức tính giá cơ sở mặt hàng xăng dâu

Do cơ cấu nguồn cung xăng dầu trong nước có sự thay đổi, hiện nguồn sản xuất trong nước là chính, do vậy, công thức tính giá cơ sở được sửa đổi theo hướng dựa trên các yếu tố chi phí hình thành từ hai nguồn trong nước và nhập khẩu, để kết cấu lại một mặt bằng giá chung theo tỷ trọng nguồn cụ thể từng thời kỳ, làm cơ sở điều chỉnh giá bán lẻ xăng dầu trong nước. Về công thức giá cơ sở như sau:

- Giá cơ sở xăng dầu được xác định bằng (=) Giá xăng dầu từ nguồn nhập khẩu nhân với (x) tỷ trọng (%) sản lượng xăng dầu từ nguồn nhập khẩu cộng ( ) Giá xăng dầu từ nguồn sản xuất trong nước nhân với (x) tỷ trọng (%) sản lượng xăng dầu từ nguồn trong nước. Trong đó:

Các khoản chi phí về thuế để tính giá cơ sở xăng dầu theo quy định tại Nghị định này chỉ để áp dụng tính toán giá cơ sở xăng dầu.

Tỷ trọng (%) sản lượng xăng dầu từ nguồn trong nước và nhập khẩu để tính giá cơ sở, được xác định hàng quý; Tỷ trọng sản lượng của quý trước liền kề được áp dụng để tính giá cơ sở cho các kỳ điều hành giá cơ sở của quý tiếp theo.

Định kỳ hàng quý, trên cơ sở số liệu cung cấp về lượng xăng dầu nhập khẩu của Bộ Tài chính và báo cáo lượng bán xăng dầu trong nước của các thương nhân đầu mối sản xuất xăng dầu, cơ quan chủ trì điều hành giá xăng dầu tính toán, xác định tỷ trọng (%) sản lượng xăng dầu từ nguồn trong nước và nhập khẩu để tính giá cơ sở.

- Giá xăng dầu từ nguồn nhập khẩu được xác định bằng (=) Giá xăng dầu thế giới cộng ( ) Chi phí đưa xăng dầu từ nước ngoài về cảng Việt Nam cộng ( ) Chi phí kinh doanh định mức cộng ( ) Mức trích lập Quỹ Bình ổn giá xăng dầu cộng ( ) Lợi nhuận định mức cộng ( ) Chi phí về thuế (thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có), thuế giá trị gia tăng), phí và các khoản trích nộp khác theo quy định của pháp luật hiện hành.

Trong đó:

Giá xăng dầu thế giới do Bộ Công Thương cập nhật, xác định theo nguyên tắc tính bình quân theo số ngày có giá giữa hai kỳ công bố giá cơ sở của giá xăng dầu thành phẩm được giao dịch thực tế trên thị trường Singapore của Hãng tin Platt’s công bố.

Chi phí đưa xăng dầu từ nước ngoài về cảng Việt Nam (gồm cộng ( ) hoặc trừ (-) Premium là yếu tố điều chỉnh giá trong hợp đồng nhập khẩu xăng dầu, chi phí bảo hiểm, chi phí vận chuyển và các chi phí phát sinh khác nếu có); do Bộ Tài chính xác định theo phương pháp bình quân gia quyền theo sản lượng xăng dầu nhập khẩu và thông báo để Bộ Công Thương áp dụng trong công thức giá cơ sở. Bộ Tài chính rà soát, điều chỉnh mức chi phí đưa xăng dầu từ nước ngoài về cảng Việt Nam định kỳ 6 tháng (trừ trường hợp có biến động bất thường).

Chi phí về thuế nhập khẩu xăng dầu được xác định trên cơ sở mức thuế suất thuế nhập khẩu bình quân gia quyền theo sản lượng xăng dầu nhập khẩu nhân (x) với (Giá xăng dầu thế giới Chi phí đưa xăng dầu từ nước ngoài về cảng Việt Nam) nhân (x) tỷ giá ngoại tệ. Trong đó, mức thuế suất thuế nhập khẩu bình quân gia quyền do Bộ Tài chính xác định theo quý và mức thuế suất thuế nhập khẩu bình quân gia quyền (%) của quý trước liền kề là căn cứ để tính giá cơ sở của quý sau. Tỷ giá ngoại tệ thực hiện theo quy định tại Khoản 9 Điều 1 Nghị định số 59/2018/NĐ-CP ngày 20/4/2018 và văn bản sửa đổi, bổ sung, thay thế.

Mức thuế suất thuế nhập khẩu bình quân gia quyền (%) do Bộ Tài chính xác định trên cơ sở sản lượng xăng dầu nhập khẩu (từ ngày 21 tháng trước liền kề tháng đầu tiên của quý đến ngày 20 tháng cuối quý) và thông báo để Bộ Công Thương áp dụng tính chi phí về thuế nhập khẩu trong công thức tính giá xăng dầu từ nguồn nhập khẩu.

Chi phí về thuế tiêu thụ đặc biệt (nếu có) được xác định trên cơ sở giá tính thuế tiêu thụ đặc biệt nhân (x) với thuế suất thuế tiêu thụ đặc biệt. Trong đó, giá tính thuế tiêu thụ đặc biệt được xác định trên cơ sở các yếu tố hình thành giá cơ sở do Bộ Tài chính hướng dẫn để Bộ Công Thương tính toán áp dụng trong công thức tính giá cơ sở. Thuế suất thuế tiêu thụ đặc biệt thực hiện theo quy định của Luật Thuế tiêu thụ đặc biệt hiện hành.

Các chi phí về thuế bảo vệ môi trường, thuế giá trị gia tăng, phí và các khoản trích nộp khác được thực hiện theo quy định của pháp luật hiện hành.

Chi phí kinh doanh định mức, lợi nhuận định mức do Bộ Tài chính xác định và thông báo hàng năm để Bộ Công Thương áp dụng trong công thức tính giá cơ sở xăng dầu.

Mức trích lập Quỹ bình ổn giá thực hiện theo thông báo của Bộ Công Thương sau khi thống nhất với Bộ Tài chính tại thời điểm công bố giá cơ sở.

Giá xăng dầu từ nguồn sản xuất trong nước bao gồm các yếu tố và được xác định bằng (=) Giá xăng dầu thế giới cộng ( ) hoặc trừ (-) Premium (nếu có) cộng ( ) Chi phí đưa xăng dầu từ các nhà máy lọc dầu trong nước về đến cảng (nếu có) cộng ( ) Chi phí kinh doanh định mức cộng ( ) Mức trích lập Quỹ bình ổn giá xăng dầu Lợi nhuận định mức cộng ( ) Các khoản chi phí về thuế, phí và các khoản trích nộp khác theo quy định của pháp luật hiện hành.

Trong đó:

Premium để tính giá xăng dầu từ nguồn sản xuất trong nước (nếu có) là yếu tố điều chỉnh giá trong hợp đồng mua bán xăng dầu giữa thương nhân đầu mối và thương nhân sản xuất xăng dầu; được xác định theo phương pháp bình quân gia quyền theo sản lượng. Premium đưa vào tính giá xăng từ nguồn trong nước tối đa không cao hơn giá thế giới bình quân trong công thức tính giá xăng từ nguồn trong nước nhân với (x) thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất đối với mặt hàng xăng theo cam kết quốc tế (trường hợp thuế suất thuế nhập khẩu ưu đãi thấp nhất đối với xăng lớn hơn 0%).

Premium và chi phí đưa xăng dầu từ các nhà máy lọc dầu trong nước về đến cảng (nếu có) do Bộ Tài chính rà soát, xem xét điều chỉnh định kỳ 6 tháng và thông báo để Bộ Công Thương áp dụng.

Các chi phí thuế, phí và các khoản trích nộp khác được thực hiện theo quy định của pháp luật hiện hành.

Các yếu tố hình thành giá gồm giá xăng dầu thế giới, chi phí về thuế tiêu thụ đặc biệt (nếu có), chi phí kinh doanh định mức, lợi nhuận định mức, mức trích lập Quỹ Bình ổn giá thực hiện theo quy định tại Điểm c Khoản 1 Điều này.

Giá cơ sở xăng sinh học được xác định bằng (=) Tỷ lệ phần trăm thể tích xăng không chì (%) nhân (x) (Giá xăng thế giới cộng ( ) Chi phí đưa xăng không chì từ nước ngoài về cảng Việt Namcộng ( ) Chi phí về thuế nhập khẩu xăng không chì) nhân (x) tỷ trọng sản lượng xăng nhập khẩu cộng ( ) (Giá xăng thế giới cộng ( ) premium cộng ( ) chi phí đưa xăng dầu từ nhà máy lọc dầu trong nước đến cảng (nếu có)) nhân (x) tỷ trọng sản lượng xăng không chì từ nguồn sản xuất trong nước) cộng ( ) Tỷ lệ phần trăm thể tích Etanol nhiên liêu (%) nhân (x) Giá Etanol nhiên liêu cộng ( ) Chi phí kinh doanh định mức cộng ( ) Mức trích lập Quỹ Bình ổn giá xăng dầu cộng ( ) Lợi nhuận định mức cộng ( ) Các khoản chi phí về thuế, phí và các khoản trích nộp khác theo quy định của pháp luật hiện hành.

Về rà soát điều chỉnh các yếu tố hình thành giá cơ sở: Định kỳ hàng quý, thương nhân đầu mối sản xuất xăng dầu có trách nhiệm tổng hợp, báo cáo Bộ Công Thương, Bộ Tài chính sản lượng xăng dầu xuất bán chi tiết từng chủng loại từ ngày 21 tháng trước liền kề tháng đầu tiên của quý đến ngày 20 tháng cuối quý.Định kỳ vào ngày 21 hàng tháng, thương nhân đầu mối kinh doanh xăng dầu có trách nhiệm gửi báo cáo giá Etanol mua trong nước, giá Etanol nhập khẩu, sản lượng Etanol mua trong nước và nhập khẩu tương ứng về Bộ Công Thương, Bộ Tài chính… Thương nhân đầu mối kinh doanh xăng dầu chịu trách nhiệm về tính chính xác của số liệu báo cáo.

Trên cơ sở báo cáo của các thương nhân đầu mối, Bộ Tài chính tổng hợp, rà soát, đánh giá và tiến hành khảo sát thực tế để xem xét, quyết định chi phí đưa xăng dầu từ nước ngoài về cảng Việt Nam, Premium đối với nguồn trong nước, chi phí đưa xăng dầu từ các nhà máy lọc dầu trong nước về đến cảng, chi phí kinh doanh định mức và thông báo để Bộ Công Thương áp dụng trong công thức giá cơ sở.

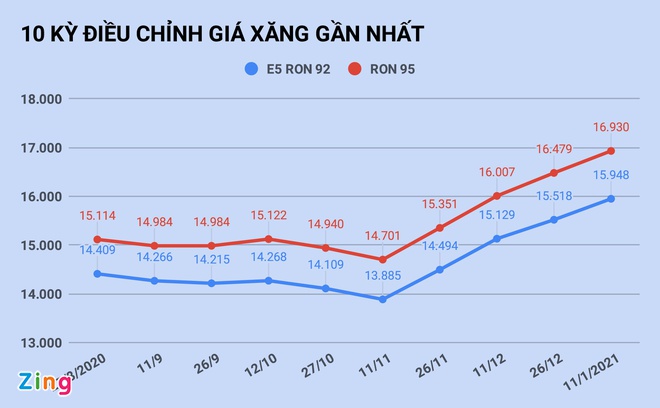

Giá xăng tăng cao nhất trong 9 tháng

Tại kỳ điều hành giá đầu tiên trong năm 2021, giá xăng E5 RON 92 trong nước tăng 430 đồng/lít lên 15.948 đồng/lít. Trong khi đó, xăng RON 95 tăng thêm 451 đồng/lít.

Từ 15h chiều 11/1, liên Bộ Tài chính - Công Thương quyết định điều chỉnh giá bán lẻ xăng dầu theo chu kỳ 15 ngày/lần. Theo đó, giá xăng RON 95 được điều chỉnh tăng 451 đồng/lít, xăng E5 RON 92 tăng 430 đồng/lít. Mức giá bán lẻ tối đa với xăng E5 RON 92 là 15.948 đồng/lít và xăng RON 95 là 16.930 đồng/lít.

Như vậy, xăng E5 RON 92 và xăng RON 95 trong nước có lần tăng giá thứ 4 liên tiếp. Giá xăng hiện tại ở mức cao nhất trong vòng hơn 9 tháng qua (kể từ ngày 29/3).

Không chỉ xăng, giá các mặt hàng dầu cũng được điều chỉnh tăng tương đối mạnh. Giá dầu diesel tăng 271 đồng/lít; dầu hỏa tăng 370 đồng/lít; dầu mazut giữ nguyên giá. Sau khi điều chỉnh, giá bán đối với mặt hàng dầu diesel là 12.647 đồng/lít; dầu hỏa là 11.558 đồng/lít và dầu mazut là 12.272 đồng/kg.

Tại kỳ điều chỉnh lần này, liên Bộ Tài chính - Công Thương không thực hiện trích lập quỹ bình ổn giá xăng dầu đối với xăng E5 RON 92, dầu diesel, dầu mazut và dầu hỏa. Trong khi đó, xăng RON 95 trích lập ở mức 100 đồng/lít.

Đồng thời, chi sử dụng quỹ bình ổn giá đối với mặt hàng xăng E5 RON 92 ở mức 1.100 đồng/lít, xăng RON 95 ở mức 200 đồng/lít và dầu mazut là 181 đồng/kg; dầu hỏa ở mức 300 đồng/lít; dầu diesel 200 đồng/lít.

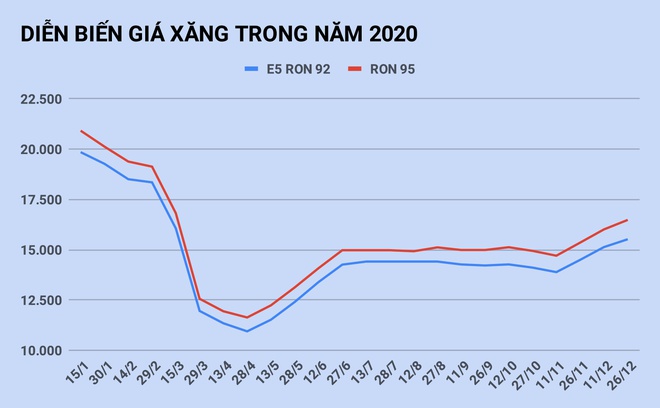

Trong năm 2020, sau 24 lần thay đổi giá, cả xăng E5 RON 92 và RON 95 cùng có 9 lần tăng, 11 lần giảm và 4 lần giữ nguyên. Tổng cộng, giá xăng E5 RON 92 giảm 4.327 đồng/lít, xăng RON 95 giảm 4.434 đồng/lít so với thời điểm đầu năm.

Chi gần 17 tỷ/ngày để bình ổn giá xăng dầu  Tính riêng quý III/2020, quỹ bình ổn giá xăng dầu đã sử dụng gần 1.504 tỷ đồng để thực hiện bình ổn giá mặt hàng này, tương đương mức chi gần 17 tỷ/ngày. Bộ Tài chính vừa có báo cáo về việc trích lập, sử dụng số dư quỹ bình ổn giá với mặt hàng xăng dầu đến hết quý III năm nay....

Tính riêng quý III/2020, quỹ bình ổn giá xăng dầu đã sử dụng gần 1.504 tỷ đồng để thực hiện bình ổn giá mặt hàng này, tương đương mức chi gần 17 tỷ/ngày. Bộ Tài chính vừa có báo cáo về việc trích lập, sử dụng số dư quỹ bình ổn giá với mặt hàng xăng dầu đến hết quý III năm nay....

Tin liên quan

Giá xăng tăng nhẹ

Giá xăng tăng nhẹ Giữ ổn định giá xăng E5 RON92 và dầu mazút, các mặt hàng khác giảm nhẹ

Giữ ổn định giá xăng E5 RON92 và dầu mazút, các mặt hàng khác giảm nhẹ Cần giảm thời gian điều chỉnh giá xăng dầu

Cần giảm thời gian điều chỉnh giá xăng dầu Thay đổi cách tính giá xăng dầu, 1 mặt bằng giá mới cho toàn dân

Thay đổi cách tính giá xăng dầu, 1 mặt bằng giá mới cho toàn dân Xăng dầu than lỗ và câu chuyện sướng khổ

Xăng dầu than lỗ và câu chuyện sướng khổ Kinh doanh xăng đang lỗ nặng

Kinh doanh xăng đang lỗ nặng TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36

Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36 TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39

TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39 Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm00:25

Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm00:25 Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04

Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04 Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08

Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30

Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30 Vụ bắt gian ở Bắc Ninh: Chồng 'cay cú' vì 3 món lạ vợ chưa tẩu tán cùng 'baby3'04:09

Vụ bắt gian ở Bắc Ninh: Chồng 'cay cú' vì 3 món lạ vợ chưa tẩu tán cùng 'baby3'04:09 Tài xế ô tô bật đèn xi nhan, suýt gây tai nạn trên cao tốc TPHCM - Dầu Giây00:27

Tài xế ô tô bật đèn xi nhan, suýt gây tai nạn trên cao tốc TPHCM - Dầu Giây00:27Tiêu điểm

Hai cậu cháu tử vong cạnh chiếc xe máy

Hai cậu cháu tử vong cạnh chiếc xe máy Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình

Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình Thuyền chở 1,5 tấn cá trích bị sóng đánh lật úp khi vào gần bờ

Thuyền chở 1,5 tấn cá trích bị sóng đánh lật úp khi vào gần bờ Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng

Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng Nguyên nhân vụ ô tô limousine 'chở người' trên nắp capo ở Đại lộ Thăng Long

Nguyên nhân vụ ô tô limousine 'chở người' trên nắp capo ở Đại lộ Thăng Long Vào rẫy gỡ camera giám sát, 2 vợ chồng bị điện giật tử vong

Vào rẫy gỡ camera giám sát, 2 vợ chồng bị điện giật tử vong Xe cứu thương cháy rụi trên cao tốc TPHCM Trung Lương

Xe cứu thương cháy rụi trên cao tốc TPHCM Trung LươngTin đang nóng

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm"

Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm" 16 phút "nổi da gà" của SOOBIN: Visual màn hình LED đẹp chấn động, phong độ biểu diễn làm fan tự hào

16 phút "nổi da gà" của SOOBIN: Visual màn hình LED đẹp chấn động, phong độ biểu diễn làm fan tự hào Bữa sáng hạng thương gia của 1 hãng hàng không gây sốc với thứ được mang ra, càng bực hơn nữa khi dụng cụ ăn uống lại là đũa

Bữa sáng hạng thương gia của 1 hãng hàng không gây sốc với thứ được mang ra, càng bực hơn nữa khi dụng cụ ăn uống lại là đũa Loạt nghi vấn hôn nhân của Thái Thiếu Phân rạn nứt

Loạt nghi vấn hôn nhân của Thái Thiếu Phân rạn nứt

Tin mới nhất

Phát hiện thi thể 1 phụ nữ trong rẫy mía sau 3 tháng mất tích

Tìm thấy thi thể nam sinh mất tích khi tắm biển

Ba xe máy đâm nhau trên quốc lộ 21, một người tử vong

Quảng Nam: Thêm một học sinh huyện miền núi tử vong chưa rõ nguyên nhân

Những tỉnh chưa từng sáp nhập từ khi thành lập tới nay

Lái ô tô liên tục quá 4 giờ, tài xế có thể bị phạt tới 5 triệu đồng

Xử phạt cán bộ Sở Tài chính vì bình luận khiếm nhã về chủ trương sáp nhập tỉnh

Phát hiện thi thể 2 vợ chồng trong rẫy cà phê

Lúa khô cháy, người dân bất lực cắt cho bò ăn

8 ngư dân rời tàu mắc cạn bơi vào bờ, một người mất tích

Hệ lụy đau lòng từ một vụ tai nạn do tự chế pháo

Du khách Canada vui mừng nhận lại giấy tờ tùy thân đánh rơi ở Việt Nam

Có thể bạn quan tâm

Triều Tiên phóng nhiều tên lửa đạn đạo về phía Hoàng Hải

Thế giới

19:44:36 10/03/2025

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Sao châu á

19:16:34 10/03/2025

Vụ xe limousine 'chở người' trên nắp capo ở Hà Nội: Tạm giữ tài xế ô tô

Pháp luật

19:13:39 10/03/2025

Thu Quỳnh lên tiếng về chi tiết nhầm thoại trong phim "Cha tôi, người ở lại"

Hậu trường phim

18:03:46 10/03/2025

Khoảnh khắc cậu bé núp sau bức tường khiến gần 2 triệu người thót tim hồi hộp

Netizen

18:01:43 10/03/2025

"Cha tôi, người ở lại" tập 10: Việt bị côn đồ hành hung, bố ruột đến cứu

Phim việt

17:18:17 10/03/2025

Phía Anh Trai Say Hi chính thức lên tiếng về văn bản lan truyền có nội dung Tiêu ngữ quốc gia sai lệch gây phẫn nộ

Tv show

17:09:23 10/03/2025

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh