Vụ tài khoản bị mất 30 triệu VIB đòi nợ gần 100 triệu: VIB nói dối công luận?

Việt Nam có thể mất một số bãi biển vì nước biển dâng

Việt Nam có thể mất một số bãi biển vì nước biển dâng Sau Thanh Hoá, dân nghèo Nghệ An oằn mình “cõng” loạt quỹ khủng!

Sau Thanh Hoá, dân nghèo Nghệ An oằn mình “cõng” loạt quỹ khủng!Một ngày sau khi Infonet đăng tải bài viết “Tự dưng mất 30 triệu trong tài khoản, VIB đòi truy thu cả gốc, lãi gần 100 triệu”, Ngân hàng TMCP Quốc tế (VIB) đã có những thông tin phản hồi đến báo chí về vụ việc này.

Vụ tài khoản bị mất 30 triệu VIB đòi nợ gần 100 triệu: VIB nói dối công luận?

Trả lời trên báo điện tử Tri thức trẻ và được dẫn lại bởi trang điện tử CafeF, VIB cho biết: “sau buổi làm việc với VIB ngày 3/12/2015 thì khách hàng (ông Phan Diệu Ch) đồng ý thanh toán 50% tổng giá trị đang trong quá trình tra soát, thời gian thanh toán dự kiến vào tháng 12/2015. Phần còn lại ngân hàng sẽ hỗ trợ. Trường hợp khách hàng không thanh toán khoản nợ nêu trên thì VIB sẽ hủy phương án hỗ trợ 50% từ phía ngân hàng. Tuy nhiên, từ thời gian đó đến nay thì khách hàng vẫn chưa thanh toán 50% này”.

“Khách chưa thanh toán thì hệ thống kỹ thuật vẫn phải tự động ghi đầy đủ nợ gốc và lãi của giao dịch này, do vậy mới phát sinh con số trên. Nhưng khách hàng vẫn được ngân hàng thông báo nhiều lần qua điện thoại về trách nhiệm để thanh toán 50% nói trên”, phía VIB nói.

Tuy nhiên, trao đổi với PV Infonet, ông Phan Diệu Ch cho biết trong buổi làm việc nói trên giữa hai bên, bà Lê Việt Thu, Trưởng phòng tín dụng VIB làm đại diện cho phía VIB đã đưa ra con số xấp xỉ 48 triệu đồng buộc khách hàng phải trả, bao gồm số tiền gốc 1.526,14 USD trong tài khoản thẻ tín dụng VIB đã bị kẻ gian lấy mất và số tiền lãi phát sinh. Tuy nhiên, ông Phan Diệu Ch đã đưa ra đề xuất ông chấp nhận thanh toán 50% tổng giá trị các giao dịch cần tra soát, đề xuất này đã được hai bên đồng ý ký vào biên bản làm việc. Tuy nhiên, “phía VIB đã hành xử một cách khác thường” theo phản ánh của ông Phan Diệu Ch.

“Hai bên đã đồng ý với đề xuất của tôi và cùng nhau ký vào biên bản làm việc. Tuy nhiên, chỉ 1 ngày sau buổi làm việc này, bà Lê Việt Thu có gọi điện cho tôi để thông báo rằng Tổng Giám đốc VIB đã không chấp nhận phương án giải quyết trên và buộc tôi phải thanh toán cả gốc lẫn lãi phát sinh.

Chính vì họ không có thiện chí trong việc giải quyết nên mới dẫn đến vụ việc bị tắc cho đến nay. Bây giờ họ lại khẳng định với báo chí là do tôi không thanh toán trong tháng 12 nên mới dẫn đến việc số tiền gốc và lãi tôi phải trả lên đến 88 triệu. Đó là thông tin hoàn toàn sai sự thật,” ông Phan Diệu Ch khẳng định.

Phía VIB cho biết kể từ tháng 12/2015 đến nay đã nhiều lần gọi điện thoại cho khách hàng để thông báo về trách nhiệm phải thanh toán 50% nói trên. Trong khi đó, ông Phan Diệu Ch khẳng định ông chỉ nhận được hai hoặc ba cuộc gọi từ phía VIB từ đó đến nay, nhưng không phải để giục thanh toán 50% mà là để báo về số nợ gần 100 triệu mà ông phải trả.

Theo Luật sư Hoàng Văn Hướng, Trưởng Văn phòng luật sư Hoàng Hưng – Đoàn luật sư TP Hà Nội, trong trường hợp này xác định trách nhiệm hoàn toàn thuộc về VIB, bởi vì khi xác định chính xác cả hai bố con ông Phan Diệu Ch. chưa rút tiền từ tài khoản thì tiền vẫn đang ở VIB, việc kẻ trộm đã trộm một khoản tiền là trộm từ ngân hàng (tức là VIB là người bị hại) nên VIB phải có trách nhiệm tố cáo đến các cơ quan bảo vệ pháp luật để điều tra xác minh và xử lý theo quy định của pháp luật, kể cả xác định hành vi dùng thẻ tín dụng giả và các yếu tố cấu thành tội phạm và trách nhiệm hình sự, qua đó xác định rõ sự ngay tình hợp pháp của chủ thẻ tín dụng là bố con ông Ch.

Video đang HOT

Trước đó, như Infonet đã đưa tin, ông Phan Diệu Ch mở tài khoản thẻ tín dụng VIB với một thẻ chính mang tên ông và một thẻ phụ mang tên con gái ông hiện đang học tập tại Mỹ. Nhưng khi thẻ phụ bị hack số tiền lên đến 1.526,14 USD, ngân hàng không những bỏ mặc khách hàng phải chịu thiệt hại, mà còn đòi truy đến cùng tiền gốc và lãi phát sinh.

Cụ thể, phía VIB cho biết ngày 09/10/2014 chủ thẻ phụ là con gái ông Ch đã thực hiện 3 giao dịch mua hàng cùng lúc với tổng giá trị là 1.526,14 USD. Tuy nhiên, khi ngân hàng trưng ra bằng chứng cho việc người mua hàng ký xác nhận giao dịch, cả hai cha con ông Chương đều khẳng định đó là chữ ký giả, và tài khoản phụ đã bị hack. Bằng mắt thường có thể dễ dàng nhận ra chữ ký mẫu in trên thẻ và chữ ký của người mua hàng khác nhau hoàn toàn.

Bản thân con gái ông cũng khẳng định mình chưa từng làm mất, cũng như chưa từng cho ai mượn thẻ. Thời điểm giao dịch diễn ra cũng là 1h sáng (giờ địa phương), đó là thời điểm chị Giang đang ở trong ký túc xá và không thể ra ngoài. Hơn nữa, địa điểm diễn ra giao dịch kể trên cũng cách xa ký túc xá khoảng 150 km.

Mặc dù VIB khẳng định trong trường hợp tra soát ra nguyên nhân mất tiền trong tài khoản sẽ trả lại khách hàng toàn bộ số tiền nếu khách hàng trả cả gốc lẫn lãi. Tuy nhiên, đến nay đã gần 2 năm nhưng VIB vẫn chưa “tra soát” ra, trong khi vẫn tự động cộng dồn lãi rất cao yêu cầu khách hàng thanh toán, trong khi đó khách hàng khẳng định không hề chi tiêu nên không có nghĩa vụ phải thanh toán số tiền này.

Ngân Giang

Theo NTD

Khách hàng cần làm gì để bảo mật tài khoản ngân hàng?

Tự bảo mật số tài khoản, tên đăng nhập, mật khẩu là trách nhiệm của khách hàng, nhưng hệ thống của ngân hàng cũng cần có các biện pháp bảo mật bổ sung để giảm thiểu rủi ro trong trường hợp khách hàng bị lộ dữ liệu cá nhân.

Khách hàng cần làm gì để bảo mật tài khoản ngân hàng?

Về trường hợp khách hàng H.T.N.Hương của Vietcombank bị mất trộm 500 triệu đồng trong tài khoản Internet Banking mới đây, khi chưa có kết luận cuối cùng của cơ quan điều tra, sẽ rất khó để xác định nguyên nhân dẫn đến việc tài khoản bị kẻ gian xâm nhập và chuyển tiền đi. Tuy nhiên, chúng ta có thể so sánh với các hệ thống ngân hàng khác trên thế giới để phần nào nhận định các khả năng.

Các ngân hàng trên thế giới vẫn dùng SMS OTP

So với các hệ thống ngân hàng khác trên thế giới, có thể thấy quy trình bảo mật theo các bước của dịch vụ VCB-iB@nking khá bài bản và tương đương, bao gồm quá trình đăng nhập bằng mật khẩu trên web kèm theo mã xác thực, yêu cầu mã OTP khi giao dịch trực tuyến (qua SMS hoặc ứng dụng Smart OTP trên điện thoại).

Các ngân hàng quốc tế trên thế giới đều phải tuân thủ tiêu chuẩn PCI DSS (Payment Card Industry Data Security Standard), trong đó có quy định các hình thức xác thực giao dịch bằng mật khẩu dùng một lần OTP (One Time Password).

Chia sẻ với VietNamNet, chuyên gia bảo mật Nguyễn Phố Sơn (hiện đang làm việc cho tập đoàn Microsoft tại Mỹ) cho biết hiện các ngân hàng trên thế giới vẫn đang sử dụng hình thức xác thực OTP bằng tin nhắn SMS, ứng dụng OTP trên điện thoại tương tự như Vietcombank. Thậm chí các ngân hàng của Đức còn dùng hình thức xác thực TAN, một dạng mã OTP được in sẵn trên giấy, mỗi lần sử dụng một mã.

Một số ý kiến nhận định xung quanh vụ việc tài khoản Vietcombank của chị Hương cho rằng có nguy cơ nạn nhân bị trộm mã xác thực OTP thông qua SMS bằng cách khai thác lỗ hổng SS7 (Signaling System #7) của các mạng viễn thông. Nhưng để thực hiện được, thủ phạm cần có trình độ bảo mật rất cao để xâm nhâp vào hệ thống mạng viễn thông của nhà mạng di động, từ đó chặn bắt nội dung tin nhắn SMS OTP gửi về điện thoại của nạn nhân để thực hiện giao dịch chuyển khoản.

Tuy nhiên, theo tường trình của chị Hương, điện thoại của chị không hề nhận được tin nhắn thông báo mã OTP nào trong đêm bị xâm nhập tài khoản, nhưng vẫn nhận được các tin nhắn SMS thông báo giao dịch hoàn tất.

Không dễ để lấy trộm mã OTP qua tin nhắn

Xét từ động cơ của thủ phạm trộm tiền chị Hương, việc thực hiện giao dịch chuyển tiền vào ban đêm nhằm chủ đích tránh việc chị Hương đọc được các tin nhắn thông báo giao dịch. Điều này cho thấy thủ phạm không thể ngăn chặn hệ thống gửi các tin nhắn thông báo này, cũng như không thể ngăn các tin nhắn báo mã OTP gửi tới máy chị Hương.

Do máy chị Hương không hề nhận được SMS báo mã OTP, nên giả thuyết thủ phạm khai thác lỗi SS7 để có mã OTP thực hiện giao dịch chuyển khoản cũng chưa thực sự thuyết phục.

Một khả năng khác là lỗi tiềm ẩn có sẵn trong ứng dụng OTP. Đây là một dạng phần mềm mã hóa cài trên điện thoại của khách hàng, khi cài đặt lần đầu cũng phải đăng ký và xác thực danh tính chủ tài khoản qua tin nhắn. Khi thực hiện giao dịch trực tuyến, hệ thống sẽ đưa ra một chuỗi mã kiểm tra OTP, khách hàng sẽ nhập chuỗi mã đó vào ứng dụng OTP trên điện thoại. Ứng dụng trên điện thoại sẽ giải mã chuỗi mã này và trả lại một mã OTP tương ứng duy nhất để có thể thực hiện giao dịch thành công.

Cơ sở để ứng dụng OTP hoạt động là với mỗi mã kiểm tra OTP của hệ thống, ứng dụng sẽ trả lại một mã duy nhất, và ứng dụng OTP của khách hàng này không thể giải mã cho giao dịch của khách hàng khác. Nhưng nếu cơ chế mã hóa của ứng dụng OTP không đủ mạnh và bị bẻ khóa" thì chuyện lấy được mã OTP là hoàn toàn có thể.

Một khả năng khác nữa, là tài khoản của chị Hương đã bị thủ phạm kích hoạt ứng dụng Smart OTP và cài lên một điện thoại khác mà chị Hương không hề biết. Nhưng để thực hiện được, thủ phạm vẫn cần biết mã kích hoạt gồm 4 chữ số được gửi qua tin nhắn SMS tới số điện thoại của chị Hương.

Khách hàng cần bảo mật tài khoản như thế nào?

Tương tự như với các tài khoản khác trên Internet, người dùng cần kiểm tra kỹ đường link và tên miền của website trước khi nhập thông tin tài khoản và mật khẩu đăng nhập. Việc hacker giả mạo các trang web đăng nhập vào hệ thống ngân hàng hay Gmail, Facebook... để lừa nạn nhân đăng nhập đã trở nên rất phổ biến, được biết đến với thuật ngữ phishing.

Người dùng cũng cần thường xuyên cập nhật các phần mềm diệt virus mới nhất trên máy tính và điện thoại di động của mình. Khi máy tính/điện thoại bị nhiễm virus, các phần mềm nghe lén (keylogger) có thể ghi lại mọi thao tác bấm phím của nạn nhân, bao gồm cả tên đăng nhập, mật khẩu, website đăng nhập... Khi có các dữ liệu này, hacker có thể dễ dàng chiếm tài khoản của nạn nhân.

Bảo mật tin nhắn cá nhân trên smartphone cũng là điều hiện ít được người dùng Internet banking lưu ý. Với chuỗi số xác thực 4 chữ số, thậm chí nếu điện thoại có khóa màn hình nhưng để chế độ thông báo có xem trước (preview nortification) vẫn có thể khiến người khác xem được trong lúc chủ máy rời xa điện thoại.

Ngoài ra, việc nâng cao ý thức bảo mật luôn là điều cần thiết. Khi nhận được tin nhắn lạ từ ngân hàng gửi tới điện thoại, người dùng cần cảnh giác và kiểm tra ngay tài khoản của mình chứ không nên bỏ qua.

Theo Vietnamnet

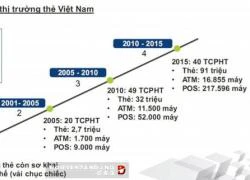

Thách thức bảo mật của các ngân hàng  Trung bình mỗi một giờ có 2 cuộc tấn công vào hệ thống của ngân hàng, lãnh đạo một ngân hàng thương mại cổ phần cho TBKTSG Online biết. Nhưng tội phạm cũng không dễ mà xâm nhập được. Rủi ro thẻ không mới. Không phải lần đầu tiên khách hàng bị mất tiền trong tài khoản ngân hàng Việt Nam, cũng không...

Trung bình mỗi một giờ có 2 cuộc tấn công vào hệ thống của ngân hàng, lãnh đạo một ngân hàng thương mại cổ phần cho TBKTSG Online biết. Nhưng tội phạm cũng không dễ mà xâm nhập được. Rủi ro thẻ không mới. Không phải lần đầu tiên khách hàng bị mất tiền trong tài khoản ngân hàng Việt Nam, cũng không...

Tin liên quan

Bỗng dưng mất tiền trong thẻ ATM, ngân hàng phải chịu trách nhiệm

Bỗng dưng mất tiền trong thẻ ATM, ngân hàng phải chịu trách nhiệm Chẳng lẽ phải xin lỗi Vietcombank vì trót để nửa tỷ đồng trong tài khoản?

Chẳng lẽ phải xin lỗi Vietcombank vì trót để nửa tỷ đồng trong tài khoản? Tá hỏa vì gần 200 triệu đồng trong thẻ ATM bỗng dưng biến mất?

Tá hỏa vì gần 200 triệu đồng trong thẻ ATM bỗng dưng biến mất? Khóa thẻ tín dụng sau vụ hacker: Bất tiện cũng phải làm

Khóa thẻ tín dụng sau vụ hacker: Bất tiện cũng phải làm Nâng hạn mức rút tiền ATM tối đa lên 3 triệu đồng/lượt

Nâng hạn mức rút tiền ATM tối đa lên 3 triệu đồng/lượt ATM "ngủ" xuyên Tết

ATM "ngủ" xuyên Tết

Các cột rút tiền ATM đồng loạt báo lỗi

Các cột rút tiền ATM đồng loạt báo lỗi Những điều không nên bỏ qua khi rút tiền ATM dịp Tết

Những điều không nên bỏ qua khi rút tiền ATM dịp Tết Ngân hàng căng mình phục vụ tết

Ngân hàng căng mình phục vụ tết Sắp sửa có thể rút tiền ở ATM bằng mắt

Sắp sửa có thể rút tiền ở ATM bằng mắt Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Sức khỏe 2 anh em bị hành hung khi giúp người đi đường gặp nạn giờ ra sao?01:44

Sức khỏe 2 anh em bị hành hung khi giúp người đi đường gặp nạn giờ ra sao?01:44 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Clip Mercedes lùi trúng cột bơm xăng ở Hà Nội gây cháy dữ dội, nhân viên hoảng hốt tháo chạy00:22

Clip Mercedes lùi trúng cột bơm xăng ở Hà Nội gây cháy dữ dội, nhân viên hoảng hốt tháo chạy00:22 Bão Ragasa mạnh lên siêu bão, sẽ đổ bộ đất liền Quảng Ninh - Hà Tĩnh02:35

Bão Ragasa mạnh lên siêu bão, sẽ đổ bộ đất liền Quảng Ninh - Hà Tĩnh02:35Tiêu điểm

Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa

Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa Tranh cãi vì giá mì tôm, gã đàn ông xăm trổ đạp người phụ nữ mang thai 4 tháng

Tranh cãi vì giá mì tôm, gã đàn ông xăm trổ đạp người phụ nữ mang thai 4 tháng Từ ngày 24/9 siêu bão Ragasa có thể suy yếu dần?

Từ ngày 24/9 siêu bão Ragasa có thể suy yếu dần? Mắt siêu bão Ragasa nhìn từ vũ trụ: Hình ảnh khiến cả thế giới lo lắng

Mắt siêu bão Ragasa nhìn từ vũ trụ: Hình ảnh khiến cả thế giới lo lắng Nữ sinh đại học ở Hà Nội mất tích nhiều ngày không liên lạc được

Nữ sinh đại học ở Hà Nội mất tích nhiều ngày không liên lạc được Xác minh việc cụ ông ở Hà Nội bị lục soát người và trộm ví tiền giữa đường

Xác minh việc cụ ông ở Hà Nội bị lục soát người và trộm ví tiền giữa đường Tin mới nhất về bão số 9 Ragasa: Vẫn giữ siêu cấp, cách Móng Cái 650km

Tin mới nhất về bão số 9 Ragasa: Vẫn giữ siêu cấp, cách Móng Cái 650km Không có phép màu cho bé 18 tháng tuổi mất tích khi chơi trước nhà

Không có phép màu cho bé 18 tháng tuổi mất tích khi chơi trước nhàTin đang nóng

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả Mỹ nhân showbiz 50 tuổi, body nóng bỏng bị chồng "phi công" đòi ly dị vì không thể sinh con

Mỹ nhân showbiz 50 tuổi, body nóng bỏng bị chồng "phi công" đòi ly dị vì không thể sinh con Hết lòng yêu thương 2 con riêng của chồng, mẹ kế U40 nhận 'trái ngọt'

Hết lòng yêu thương 2 con riêng của chồng, mẹ kế U40 nhận 'trái ngọt' Diễn viên 51 tuổi, body như gái 20: Bỏ mộng tìm kiếm bạn đời sau hôn nhân đổ vỡ, người yêu đột ngột ra đi

Diễn viên 51 tuổi, body như gái 20: Bỏ mộng tìm kiếm bạn đời sau hôn nhân đổ vỡ, người yêu đột ngột ra đi Thiếu gia nhà Shark Bình sáng lập CLB Kinh doanh ở tuổi 16: Con của 2 chủ tịch giờ lại là... chủ tịch!

Thiếu gia nhà Shark Bình sáng lập CLB Kinh doanh ở tuổi 16: Con của 2 chủ tịch giờ lại là... chủ tịch! "Tổng tài hàng real" sở hữu nhan sắc 10 năm sau không ai đọ nổi, kém cỏi bất tài cũng được tha thứ

"Tổng tài hàng real" sở hữu nhan sắc 10 năm sau không ai đọ nổi, kém cỏi bất tài cũng được tha thứ Giúp việc mang kết quả ADN đến tận nhà, ép chồng tôi chu cấp 3 tỷ nuôi con ngoài giá thú, hành động sau đó khiến tôi vừa giận vừa nể

Giúp việc mang kết quả ADN đến tận nhà, ép chồng tôi chu cấp 3 tỷ nuôi con ngoài giá thú, hành động sau đó khiến tôi vừa giận vừa nể Khởi tố 3 bảo vệ dùng gậy cao su đánh người

Khởi tố 3 bảo vệ dùng gậy cao su đánh ngườiTin mới nhất

Bão Ragasa đi vào đất liền, Biển Đông tiếp tục đón bão Bualoi

Công an vào cuộc vụ xây nhà "nhầm" đất người khác ở Hải Phòng

Va chạm với xe tải, nguyên phó hiệu trưởng trường học ở Lào Cai tử vong

Loạt chuyến bay bị hoãn, hủy vì siêu bão Ragasa

"Siêu phường" ở Thanh Hóa có 1.747 biên chế

Dự báo chi tiết tác động của bão số 9 đến Việt Nam

Đá nặng hàng tấn rơi xuống đường ở Quảng Ngãi

Tìm thấy cụ ông 78 tuổi mất tích trong rừng ở Lâm Đồng

Du khách lăn nhiều vòng xuống vực 25m ở Lào Cai và phút giải cứu căng thẳng

Vụ người đàn ông xăm trổ đánh thai phụ: Lo sợ không được yên ổn làm ăn

Bộ Y tế yêu cầu ứng phó siêu bão Ragasa ở mức cao nhất

Toàn cảnh diễn biến bão số 9 Ragasa, nhận định vùng tâm điểm đổ bộ đất liền

Có thể bạn quan tâm

Quá bất công khi mỹ nhân này đóng toàn siêu phẩm mà mãi chưa nổi: 360 độ đẹp hoàn hảo, 2 phim mới nhất định phải xem

Hậu trường phim

12:45:55 24/09/2025

Chân dung vợ hơn 1 tuổi của Trịnh Xuân Hoàng

Sao thể thao

12:45:29 24/09/2025

Tôn dáng, đầy cá tính với quần ống loe

Thời trang

12:39:59 24/09/2025

Giúp cụ ông qua đường, cô gái Trung Quốc bị tát thẳng mặt

Netizen

12:38:45 24/09/2025

XRP được nhiều công ty niêm yết bổ sung vào dự trữ 2025

Thế giới số

12:20:27 24/09/2025

Tử vi ngày 3/8 âm lịch, 3 con giáp may mắn ngút trời, nhà xe có đủ, tha hồ hốt bạc, đổi đời lên hương

Trắc nghiệm

12:05:24 24/09/2025

Hút gần 50m3 chất thải bể phốt rồi xả trộm xuống sông Tô Lịch

Pháp luật

12:02:40 24/09/2025

Ca sĩ Hồng Nhung nhập viện phẫu thuật

Sao việt

11:37:48 24/09/2025

Muốn đổ bánh xèo cái nào cũng giòn tan, người kinh nghiệm mách phải cho thêm 1 thứ bột mà chẳng ai nghĩ đến

Ẩm thực

11:34:41 24/09/2025

Đọ thời lượng pin loạt iPhone 17, iPhone Air và Galaxy S25 Ultra

Đồ 2-tek

11:27:24 24/09/2025

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng

Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng "Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai!

"Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai! Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị"

Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị" Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua

Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua Đời tư kín tiếng của nam diễn viên phim giờ vàng đóng 'Tử chiến trên không'

Đời tư kín tiếng của nam diễn viên phim giờ vàng đóng 'Tử chiến trên không' Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập

Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập