Vụ khách hàng mất nửa tỷ đồng: “Giật mình” công nghệ ngân hàng

Đàn voi rừng 20 con bất ngờ kéo về tàn phá buôn làng

Đàn voi rừng 20 con bất ngờ kéo về tàn phá buôn làng Clip: Ô tô chạy chậm để chắn gió bão, giúp xe máy qua cầu an toàn

Clip: Ô tô chạy chậm để chắn gió bão, giúp xe máy qua cầu an toànNửa tỷ đồng của khách hàng trong tài khoản Vietcombank bốc hơi trong khi chủ tài khoản không thực hiện giao dịch, dấy lên nỗi lo ngại về giao dịch ngân hàng trực tuyến .

Lo ngại càng có tính dây chuyền khi trước đó là vụ Hacker truy cập hệ thống VietnamAirlines và một số website quan trọng khác…

Mất tiền ở Vietcombank: Vì sao khủng hoảng?

Sự cố xảy ra tại Vietcombank đã hé lộ những lỗ hổng bảo mật của ngân hàng, gây chú ý nhất trên từ trước đến nay, gây khủng hoảng tâm lí người dùng cũng như khủng hoảng truyền thông đối với chính Vietcombank. Gắn với đó là nỗi e ngại các dịch vụ sử dụng công nghệ (trực tuyến) của các đơn vị này. Nguyên do là bởi:

Thứ nhất, vụ khách hàng mất tiền này có trị giá khá lớn: 500 triệu đồng trong tài khoản được chuyển đến tài khoản lạ (dù Vietcombank đã kịp khoanh 300 triệu đồng).

Thứ hai, phản ứng ban đầu của Vietcombank khi đổ lỗi cho khách hàng khiến ngân hàng “mất điểm” trong ứng xử , đẩy vụ việc đi xa hơn. Quan ngại nhất là khiến các thượng đế đang có tiền tại tài khoản Vietcombank lo lắng rằng họ sẽ không được bảo vệ tài sản của mình nếu tiền mất không lý do và không do lỗi ngân hàng. Dù đến thời điểm này Vietcombank đã có phát ngôn “sửa sai” để khách hàng yên tâm, nhưng sự bất an của người dùng cũng không thể một sớm một chiều mất đi. Nhiều người dùng cho biết họ đang muốn xem lại các điều khoản quy định, thỏa thuận của các nhà băng, đặc biệt về quyền lợi bảo vệ tài sản của họ khi có mở tài khoản ở các ngân hàng nói chung.

Video đang HOT

Thứ ba, Vietcombank là ngân hàng lớn, được sự hỗ trợ từ đối tác Nhật với tư cách cổ đông chiến lược , mà người Nhật, công nghệ Nhật, năng lực quản trị Nhật…đối với thị trường VN xét về tâm lí vẫn là một thước đo chuẩn mực, xếp hạng cao cấp cỡ “premium”. Về mặt định hướng Vietcombank là ngân hàng nằm trong Top đầu các ngân hàng được chọn để thí điểm áp dụng chuẩn Basel II. Đây cũng là ngân hàng duy nhất đang áp dụng chuẩn mực phân loại nợ xấu quốc tế. Nói thế nào thì một ngân hàng lớn như vậy, khi xuất hiện vụ việc liên quan đến công nghệ và bảo mật/ bảo vệ tài sản khách hàng, tác động đến thị trường sẽ diễn ra theo dạng rộng với suy diễn tâm lí: Ông lớn còn vậy, những ngân hàng nhỏ thì sao?

Công nghệ ngân hàng: Yếu nền tảng thay thiếu chất quản trị?

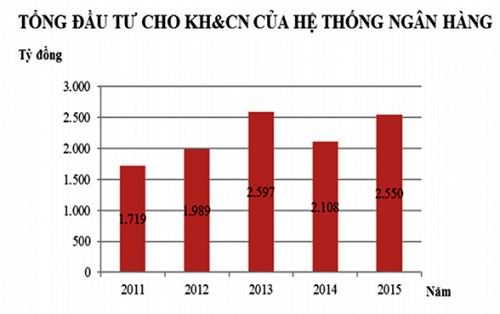

Trong một hội thảo về công nghệ ngân hàng hồi đầu năm 2016, TS Cấn Văn Lực, chuyên gia kinh tế khẳng định, xét về mặt công nghệ, các ngân hàng Việt nói chung đã có những nỗ lực nhất định, mạnh dạn đầu tư và cập nhật xu hướng. Tuy nhiên, mức độ đầu tư cho công nghệ tính trên tổng mức đầu tư vẫn chưa cao, chỉ chiếm 5% trên tổng danh mục đầu tư. Ông Lực dẫn ra mức chi phí cho công nghệ ngân hàng của một số quốc gia, ví dụ Singapore mỗi năm bỏ ra 200 triệu USD để nâng cấp hệ thống và con số này lên đến 7,3 tỷ USD một năm đối với các nước thuộc khu vực châu Á Thái Bình Dương. Trong khi đó, thống kê của các chuyên gia dựa trên nguồn số liệu được tổng hợp dựa trên báo cáo của 13 ngân hàng thương mại và 2 trường đại học trong hệ thống ngân hàng, chưa kể dự án đầu tư FSMINS của NHNN 70 triệu USD, tổng mức đầu tư cho công nghệ của hệ thống ngân hàng Việt năm 2015 chỉ ở mức 2.550 tỷ đồng.

Ông Phạm Xuân Hoè – Phó Viện trưởng Viện Nghiên cứu chiến lược ngân hàng cho biết ở các ngân hàng quy mô nhỏ, việc thiếu vốn còn có thể dẫn đến đầu tư công nghệ thấp (chi phí thấp), khi đó hiệu suất sử dụng nguồn lực – một phần đầu tư chiếm tỷ suất không nhỏ. Cũng theo ông Hòe thì những thách thức đáng ngại tiếp theo đối với phát triển công nghệ của hệ thống ngân hàng, là chính sách quản lý chưa theo kịp sự phát triển sản phẩm dịch vụ ngân hàng điện tử. Bên cạnh đó, rủi ro về IT là nguy cơ tiềm ẩn rất lớn: tấn công mạng, lợi dụng sơ hở để phạm tội, bảo mật thông tin, sai sót trong tác nghiệp. Cuối cùng là nguồn nhân lực IT của các ngân hàng VN còn ít, chất lượng nguồn nhân lực nghiệp vụ nắm bắt vận hành IT chưa tốt có thể dẫn đến nhiều sai sót” – ông Hòe nhấn mạnh.

Bên cạnh thực tế là ngân hàng Việt đang yếu nền tảng và thiếu về năng lực quản trị công nghệ (như đã dẫn), mà chính người dùng cũng đang yếu và thiếu những hiểu biết để bảo mật và bảo vệ tài sản của mình. Người dùng yếu và thiếu hiểu biết, nói đi vẫn nói lại, phải chăng là trách nhiệm của nhà cung cấp dịch vụ, chưa trang bị kiến thức, sự hợp tác để có tương tác chất lượng giữa “thượng đế” với chính nhà băng?

Theo Diên đan doanh nghiêp

Ngân hàng Nhà nước nói gì về việc "khóc dở, mếu dở" vì đổi chứng minh thư?

Trong quá trình triển khai Luật Căn cước công dân trong thời gian tới, NHNN sẽ tiếp tục phối hợp chặt chẽ với Bộ Công an trong việc chỉ đạo, xử lý vướng mắc của tổ chức tín dụng để đảm bảo quyền và lợi ích hợp pháp của người dân cũng như bảo đảm an toàn trong các giao dịch ngân hàng.

Sau khi Dân trí phản ánh về việc người gửi tiền "khóc dở, mếu dở vì đổi chứng minh thư" khi đi rút tiền tại các ngân hàng thương mại, Ngân hàng Nhà nước (NHNN) đã có phản hồi về vấn đề này.

Theo NHNN, ngay sau khi Thông tư 18/2014/TT-BCA được ban hành, tháng 5/2014, Ngân hàng Nhà nước đã tổ chức tuyên truyền, phổ biến rộng rãi các quy định của Thông tư này trên toàn hệ thống ngân hàng để các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài nắm bắt và thực hiện nghiêm chỉnh, đảm bảo thuận tiện, an toàn cho người dân khi tham gia giao dịch với ngân hàng bằng CMND mới.

"Từ thời điểm Thông tư 18/2014/TT-BCA ban hành đến nay, Ngân hàng Nhà nước Việt Nam chưa nhận được kiến nghị về các khó khăn, vướng mắc của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cũng như của người dân trong việc thực hiện các giao dịch rút tiền tại ngân hàng khi sử dụng CMND 12 số mà không còn CMND 9 số", NHNN khẳng định.

Do đó, trong quá trình triển khai Luật Căn cước công dân trong thời gian tới, Ngân hàng Nhà nước sẽ tiếp tục phối hợp chặt chẽ với Bộ Công an trong việc chỉ đạo, xử lý vướng mắc của tổ chức tín dụng và các tổ chức, cá nhân khác (nếu có) để đảm bảo quyền và lợi ích hợp pháp của người dân cũng như bảo đảm an toàn trong các giao dịch ngân hàng.

Trụ sở Ngân hàng Nhà nước

Theo quy định mới, từ ngày 1/1/2016, Bộ Công An cho phép có ba loại giấy tờ tùy thân được cùng tồn tại là CMND 9 số (CMND cũ); CMND 12 số (CMND mới) và Thẻ Căn cước. Những người đang có chứng minh thư 9 số (chứng minh thư cũ) có thời hạn không vượt quá 15 năm, vẫn được sử dụng bình thường. Tuy nhiên, những người 14 tuổi trở lên khi đăng ký làm chứng minh thư tại cơ quan quản lý hộ tịch sẽ được làm CMND mới 12 số hoặc thẻ căn cước.

Tuy nhiên, theo phản ánh của một số độc giả báo Dân trí, trường hợp người bị mất chứng minh thư cũ, làm lại chứng minh thư mới đang gặp khó khăn trong giao dịch ngân hàng.

Được biết, theo quy định của Luật Căn cước công dân năm 2014 (có hiệu lực từ 01/01/2016) thì từ 1/1/2016, ở các địa phương triển khai việc cấp CMND 12 số và cấp thẻ Căn cước công dân sẽ có thể có 03 loại giấy tờ tùy thân cùng tồn tại là: CMND 9 số (chưa hết thời hạn), CMND 12 số và Thẻ Căn cước công dân. Các giấy tờ tùy thân này đều có giá trị pháp lý trong các giao dịch dân sự, thủ tục hành chính (trong đó có giao dịch ngân hàng).

Về việc chuyển đổi CMND 9 số sang CMND 12 số: Triển khai cấp mẫu Giấy CMND 12 số mới, Bộ Công an đã ban hành Thông tư số 18/2014/TT-BCA ngày 29/4/2014 hướng dẫn cụ thể việc thu, nộp và xử lý CMND khi công dân đổi CMND từ 9 số sang CMND 12 số. Theo đó, khi công dân làm thủ tục cấp đổi CMND từ 9 số sang CMND 12 số thì cán bộ làm thủ tục sẽ cắt góc của CMND 9 số và trả CMND 9 số đã cắt góc cho người dân. Đồng thời, ngay khi nhận CMND đã được cắt góc theo quy định hoặc sau một thời gian, nếu công dân yêu cầu thì cơ quan thu hồi CMND 9 số có trách nhiệm cấp Giấy xác nhận số CMND cho công dân đó.

Việc cấp Giấy xác nhận số CMND cho công dân nêu trên cũng đã được quy định cụ thể tại Thông tư số 05/2014/TT-BCA ngày 22/01/2014 của Bộ Công an quy định biểu mẫu sử dụng trong công tác cấp, quản lý CMND. Theo đó Mẫu Giấy này do cơ quan Công an nơi tiếp nhận hồ sơ đề nghị đổi, cấp lại CMND cho công dân lập để xác nhận số CMND (9 số) đã được cấp lần gần nhất khi công dân có yêu cầu đổi, cấp lại CMND mới (12 số). Thủ trưởng đơn vị nơi tiếp nhận hồ sơ đề nghị đổi, cấp lại CMND ký giấy xác nhận số Chứng minh nhân dân của công dân.

Về chuyển đổi CMND sang Thẻ căn cước công dân: Để triển khai Luật Căn cước công dân, Bộ Công an đã ban hành Thông tư số 66/2015/TT-BCA ngày 15/12/2015 quy định về Giấy xác nhận số Chứng minh nhân dân tại Điều 13 Thông tư này. Theo đó, Mẫu Giấy xác nhận này do cơ quan Công an nơi tiếp nhận hồ sơ đề nghị cấp thẻ Căn cước công dân lập xác nhận khi công dân có yêu cầu xác nhận số Chứng minh nhân dân cũ.

Như vậy, với việc sử dụng CMT mới và thẻ căn cước công dân trong giao dịch với ngân hàng, NHNN cho hay: Vướng mắc của người dân khi sử dụng thẻ căn cước công dân và chứng minh thư mới trong giao dịch với ngân hàng (như rút tiền mặt) đã được xử lý đầy đủ và toàn diện bởi các văn bản quy phạm pháp luật nêu trên, đặc biệt từ thời điểm ban hành Thông tư 18/2014/TT-BCA. Theo đó, khi công dân có sử dụng CMND 12 số hoặc Thẻ căn cước công dân sau khi cấp đổi từ 9 số hoặc sử dụng thẻ Căn cước công dân thay cho CMND trước đây (hết hạn/mất) trong các giao dịch (bao gồm rút tiền tiết kiệm) với ngân hàng mà không còn CMND 9 số, người dân có thể xuất trình Giấy xác nhận thay đổi số CMND do cơ quan công an cấp để chứng minh nhân thân (bao gồm các nội dung liên quan đến CMND 9 số cũ).

Nguyễn Hiền

Theo Dantri

Nhóm 9X lập 117 trang web giả, lừa đảo hơn 8 tỉ đồng  Mới 24 tuổi nhưng nghi phạm Huỳnh Tấn Khoa được cho là đã cầm đầu đường dây gồm 9 người, đều ở độ tuổi 9X, thuê tên miền, code, máy chủ ảo vận hành website và lập facebook giả để lừa đảo. Tổng số tiền nhóm này lừa đảo, chiếm đoạt lên tới hơn 8 tỉ đồng. Danh sách các trang Web do...

Mới 24 tuổi nhưng nghi phạm Huỳnh Tấn Khoa được cho là đã cầm đầu đường dây gồm 9 người, đều ở độ tuổi 9X, thuê tên miền, code, máy chủ ảo vận hành website và lập facebook giả để lừa đảo. Tổng số tiền nhóm này lừa đảo, chiếm đoạt lên tới hơn 8 tỉ đồng. Danh sách các trang Web do...

Tin liên quan

Lập 117 trang web giả, lừa đảo hơn 8 tỉ đồng

Lập 117 trang web giả, lừa đảo hơn 8 tỉ đồng Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16

Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16 Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10

Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10 Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36

Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36 TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39

TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39 Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm00:25

Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm00:25 Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04

Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04 Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08

Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30

Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30Tiêu điểm

Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình

Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình Vụ giám đốc doanh nghiệp nhặt được cá rồi rao bán: Có căn cứ để xử lý?

Vụ giám đốc doanh nghiệp nhặt được cá rồi rao bán: Có căn cứ để xử lý? Vụ nhặt được cá rơi từ xe khách rồi đem rao bán: Xin lỗi và trả lại tiền

Vụ nhặt được cá rơi từ xe khách rồi đem rao bán: Xin lỗi và trả lại tiền Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng

Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng Vào rẫy gỡ camera giám sát, 2 vợ chồng bị điện giật tử vong

Vào rẫy gỡ camera giám sát, 2 vợ chồng bị điện giật tử vong Bố bị xe khách tông tử vong khi đi đón con

Bố bị xe khách tông tử vong khi đi đón con Nguyên nhân vụ ô tô limousine 'chở người' trên nắp capo ở Đại lộ Thăng Long

Nguyên nhân vụ ô tô limousine 'chở người' trên nắp capo ở Đại lộ Thăng Long Hai cậu cháu tử vong cạnh chiếc xe máy

Hai cậu cháu tử vong cạnh chiếc xe máyTin đang nóng

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý 'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm"

Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm" Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao?

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao? Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai

Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườn

Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườn Sao nam TVB bị cả nam lẫn nữ đại gia gạ gẫm, có người đòi chi 300 triệu mời dự tiệc riêng tư

Sao nam TVB bị cả nam lẫn nữ đại gia gạ gẫm, có người đòi chi 300 triệu mời dự tiệc riêng tưTin mới nhất

Những tỉnh chưa từng sáp nhập từ khi thành lập tới nay

Lái ô tô liên tục quá 4 giờ, tài xế có thể bị phạt tới 5 triệu đồng

Xe cứu thương cháy rụi trên cao tốc TPHCM Trung Lương

Xử phạt cán bộ Sở Tài chính vì bình luận khiếm nhã về chủ trương sáp nhập tỉnh

Phát hiện thi thể 2 vợ chồng trong rẫy cà phê

Lúa khô cháy, người dân bất lực cắt cho bò ăn

8 ngư dân rời tàu mắc cạn bơi vào bờ, một người mất tích

Hệ lụy đau lòng từ một vụ tai nạn do tự chế pháo

Du khách Canada vui mừng nhận lại giấy tờ tùy thân đánh rơi ở Việt Nam

Gia sư sinh viên chật vật tìm việc làm mới sau khi "siết" dạy thêm

Tài xế ô tô bật đèn xi nhan, suýt gây tai nạn trên cao tốc TPHCM - Dầu Giây

Hai bé gái di chuyển cả nghìn km vì lời hứa hẹn "việc nhẹ, lương cao"

Có thể bạn quan tâm

Đi ăn nhà hàng, chồng giám đốc có hành động khiến tôi nhục nhã với gia đình 2 bên

Góc tâm tình

05:21:46 10/03/2025

Tử vi ngày 10/3/2025 của 12 cung hoàng đạo: ngày thuận lợi đối với Sư Tử

Trắc nghiệm

23:59:33 09/03/2025

Phim mới của Park Bo Gum - IU càn quét thế giới

Hậu trường phim

23:48:17 09/03/2025

Màn ảnh Hàn tháng 3: IU và Park Bo Gum có khuynh đảo màn ảnh

Phim châu á

23:42:30 09/03/2025

Phim 18+ hot nhất lúc này: Loạt lời thoại nhạy cảm khiến cõi mạng nóng rần rần

Phim việt

23:30:48 09/03/2025

Bạn chống đẩy được bao nhiêu lần liên tiếp?

Sức khỏe

23:19:18 09/03/2025

Đức Phúc "lừa" Salim, làm Cupid xuất hiện bất ngờ, Erik hát hit mới ngọt lịm nhưng 3 giây cất giọng của bé Pam mới chiếm spotlight!

Nhạc việt

23:18:14 09/03/2025

Dùng nước lã quảng cáo là 'hóa chất làm giòn sắt' lừa 200 triệu của thương nhân

Pháp luật

23:15:36 09/03/2025

Các đồng minh Mỹ cân nhắc giảm chia sẻ tình báo với chính quyền ông Trump?

Thế giới

23:13:40 09/03/2025

J-Hope (BTS) chia sẻ về ý định kết hôn

Sao châu á

23:12:40 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh