Vợ chồng trẻ bất an với khối tài sản 20 tỷ

Có nên lên tiếng về việc em chồng ngoại tình?

Có nên lên tiếng về việc em chồng ngoại tình? Sau đêm tân hôn, chồng thẳng thừng: “Lấy vợ còn trinh thì phí cả đời”

Sau đêm tân hôn, chồng thẳng thừng: “Lấy vợ còn trinh thì phí cả đời”Trong tay vợ chồng tôi đang có 20 tỷ đồng, một số tiền không hề nhỏ. Tôi nghĩ với khoản tiền này vợ chồng tôi đã có thể yên tâm ăn chơi hưởng lạc mà không cần làm nhiều nữa.

Người ta bảo có tiền là có tất cả. Hồi trẻ tôi vẫn ao ước sau này mình sẽ có thật nhiều tiền để có thể an tâm hưởng thụ. Sau hơn chục năm lăn lộn trên thương trường, giờ vợ chồng tôi hãnh diện đã có 20 tỷ trong tay. Nhưng công việc làm ăn ngày càng khó khăn, thu nhập không còn được như trước nữa. Nhưng liệu với số tiền 20 tỷ tỷ này, liệu vợ chồng tôi đã có thể ung dung hưởng lạc mà không cần lo tới tương lai?

Vợ chồng tôi lấy nhau được gần 10 năm và đã có 1 bé trai 8 tuổi. Hiện vợ chồng tôi đang sống cùng với bố mẹ chồng trong một ngôi nhà 3 tầng trong khu trung tâm. Cuộc sống gia đình tôi hiện tại rất sung túc và không phải lo lắng nhiều về tiền.

Có 15 tỷ trong tay, tôi chẳng cần làm nhiều nữa. (Ảnh minh họa)

Khoảng 5-7 năm trước khi cơn sốt bất động sản ở Hà Nội bùng phát thì vợ chồng tôi lao vào ôm rất nhiều khu đất ven đô và một số dự án căn hộ chung cư. Nguồn vốn chồng tôi tích lũy từ trước khi cưới, rồi tiền bố mẹ cho để làm ăn, vay mượn từ các nguồn khác nhau, thậm chí có lần vợ chồng tôi đã đánh bài liều, cắm cả sổ đỏ ngôi nhà của bố mẹ. May mắn thay, chỉ trong một thời gian ngắn bán trao tay chúng tôi đã thu về số lãi cả trăm triệu đồng. Càng lãi lại càng ham, số tiền đó chúng tôi lại tiếp tục đầu tư vào các mảnh đất khác, và thần may mắn đã mỉm cười với vợ chồng tôi khi các khu đất đó đều sinh lời. Tuy nhiên mấy năm trở lại đây khi thị trường nhà đất đóng băng, thì việc đầu tư vào bất động sản đã không còn là kênh sinh lời đáng kể nữa.

Nhưng nhẩm tính lại số tiền vợ chồng tôi đang có trong tay cũng ngót nghét tầm 20 tỷ đồng, cộng với thu nhập hàng tháng của hai vợ chồng khoảng 20 triệu đồng/tháng, tôi nghĩ gia đình tôi cũng không phải quá lo lắng về chuyện kinh tế.

Hiện tại vợ chồng tôi vẫn sống chung với bố mẹ chồng, nên tôi bàn với chồng trước hết nên mua cho mình một căn hộ hoặc một ngôi nhà tầm 4-5 tỷ để sau này vợ chồng con cái có thể ra ở riêng. Còn số tiền 10 tỷ sẽ trích ra một ít để đi du lịch nước ngoài, số còn lại sẽ gửi tiết kiệm để lấy lãi ăn dần hàng tháng. Còn số tiền lương của cả hai vợ chồng cũng đủ chi tiêu các khoản sinh hoạt cho gia đình rồi.

Nhưng chồng tôi lại rất lo lắng và buồn phiền, bởi anh là người rất ham thích mạo hiểm, lại máu mê làm ăn và kiếm tiền. Giờ các nguồn thu nhập giảm sút đáng kể, anh tỏ ra bức bối khó chịu và suy nghĩ rất nhiều. Chồng tôi bảo giờ tiền đồng mất giá, có gửi tiết kiệm cũng chẳng đáng bao nhiêu, rồi có biết bao khoản phải chi tiêu, sau này còn phải lo cho bố mẹ già và con nhỏ, nếu cứ ỷ lại vào số tiền đó thì không biết sẽ trụ được bao lâu. Và anh đang đau đầu tìm kênh kinh doanh hay đầu tư nào đó để sinh lời, tiền đẻ ra tiền.

Tôi thì an ủi chồng là thôi coi như ít việc thì có thời gian đi chơi hưởng thụ, điều mà trước đây vợ chồng tôi rất ít làm vì không có thời gian. Tiền kiếm được nhiều thì cũng phải có thời gian tiêu đi chứ. Cứ mải mê lo kiếm tiền thì sau này già đã biết gì đến mùi vị của cuộc sống, không khéo lại “cốc mò cò xơi”. Nhiều nhà mới có 1-2 tỷ trong tay, có nhà cửa đầy đủ đã không đi làm nữa để dành thời gian chăm sóc con cái rồi. Bây giờ làm ăn khó khăn nên rất dễ rủi ro, đầu tư không đúng chỗ không khéo lại thành trắng tay thì dở.

Có tiền tỷ trong tay, tôi có thể yên tâm vui chơi hưởng lạc? (Ảnh minh họa)

Video đang HOT

Dù ngoài mặt an ủi chồng như vậy nhưng bản thân tôi cũng băn khoăn lắm. Tôi không biết số tiền 20 tỷ đồng kia có đủ cho vợ chồng con cái tôi ăn tiêu đến cuối đời mà không phải lo lắng gì hay không? Tôi cũng đang dự định sẽ sinh thêm đứa con thứ hai. Tôi cũng muốn cho con mình được ăn học tử tế đàng hoàng như con những nhà có tiền khác, ví dụ cho cháu học trường quốc tế hoặc cho cháu đi du học nước ngoài chẳng hạn. Tương lai chưa có gì chắc chắn và đảm bảo là không có những chuyện mình không lường trước được xảy ra.

Cuộc sống từ có tiền ít lên nhiều thì dễ chấp nhận còn từ nhiều xuống ít thì khó chấp nhận lắm. Tôi viết tâm sự này để xin các bạn đứng ngoài cuộc sáng suốt hãy cho tôi lời khuyên: Nếu tình huống xấu nhất là vợ chồng tôi chỉ còn thu nhập khoảng 20triệu/ tháng cùng với số tài sản 20 tỷ như vậy thì tiêu tới cuối đời có ổn không? Có cần phải ra sức kiếm tiền thêm không hay có thể an tâm hưởng thụ? Tôi xin cảm ơn rất nhiều.

Theo VNE

Đầu tư căn hộ thu về mớ rau: Thua đau một đời

Gửi tiết kiệm hàng chục năm với giá trị tiền khi gửi khá lớn, nhưng khi nhận lãi tiết kiệm, nhiều người ngã ngửa khi tiền gửi "bốc hơi" chỉ còn bằng vài tô phở, hoặc mớ rau...

Gửi tiết kiệm 20 năm, một căn hộ còn 3 tô phở

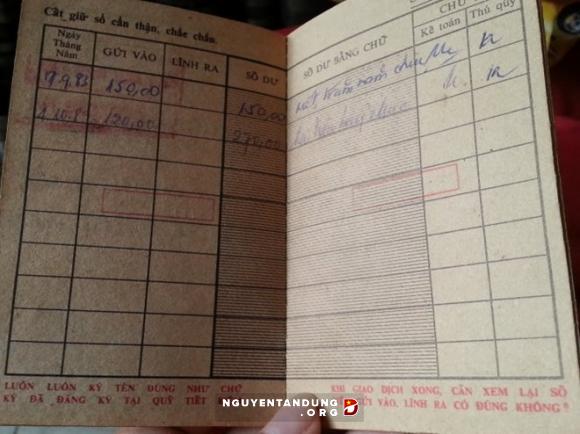

Theo thông tin trên báo Kiến thức, từ năm 1982-1985, vợ chồng ông Lê Minh Toán (phường Hàng Bài, Hoàn Kiếm, Hà Nội) đã dành dụm tiền để gửi 12 cuốn sổ tiết kiệm, với tổng giá trị là 4.100 đồng, vào các quỹ tiết kiệm thuộc Ngân hàng Nhà nước trung ương.

Khi đó, ông Toán công tác ở Công ty Điện lực Hà Nội, lương 310 đồng/ tháng. Ông nhớ lại 310 đồng lúc đó to lắm, vì tiền rất có giá trị, mệnh giá cao nhất cũng chỉ là 10 đồng. Căn hộ tập thể mà vợ chồng ông đang sống được mua những năm 1980 với giá 3.100 đồng. Ở thời điểm ấy, số tiền ông gửi đủ mua thêm một căn hộ nhỏ ở trung tâm Hà Nội. Vợ ông cũng là công nhân một công ty Nhà nước.

Đến khi về hưu, năm 2002, ông Toán cầm sổ tiết kiệm ra ngân hàng rút tiền. Tuy nhiên, địa chỉ và nhiều chi nhánh đổi tên hoặc sáp nhập chi nhánh khác. Sau bao lần trùng điệp truy tìm cái ngân hàng đã gửi tiền, sau rất nhiều đơn thư và sau bao thủ tục xác minh từ phía ngân hàng, ông Toán được rút tiền.

Ông Toán bên một sổ tiết kiệm còn giữ lại được.

Ông áng chừng toàn bộ số tiền cả gốc lẫn lãi mà cả đời ông gửi tiết kiệm sẽ vào khoảng 50-70 triệu đồng. Song ông đau xót khi biết số tiền mà khi biết, sau 20 năm, cả gốc lẫn lãi số tiền mà ông gửi chỉ được 109.778 đồng, đủ ăn được vài ba tô phở.

Từ đó đến nay đã 13 năm, ông Toán chưa đến ngân hàng để rút số tiền tiết kiệm đó. Hiện Ngân hàng Nhà nước TP. Hà Nội vẫn giữ toàn bộ 12 cuốn sổ tiết kiệm của ông.

Gửi tiết kiệm 30 năm, 5 tháng lương mua được 1 mớ rau

Chịu chung hoàn cảnh như ông Toán, bà Lê Thị Bích Thủy (ngụ Bình Thạnh, TP.HCM) sau 30 năm gửi tiết kiệm, với giá trị khi gửi khoảng 5 tháng lương, nhưng khi nhận giá trị tiền gửi chỉ còn mua được 1 mớ rau.

Theo thông tin trên báo Tuổi Trẻ, năm 1983, theo sự vận động của tổ dân phố nơi sinh sống, bà Thủy gửi tiết kiệm 270 đồng (mệnh giá thời điểm đó) vào Quỹ tiết kiệm chi nhánh Bà Chiểu, địa điểm lãnh tiền tại Kho bạc Nhà nước ở địa chỉ 368 Bạch Đằng, P.14, Q.Bình Thạnh. Số tiền 270 đồng của bà Thủy gửi tiết kiệm vào thời điểm gửi được xem như cả một gia tài mà vợ chồng bà đã dành dụm từ nghề sửa tủ lạnh. Số tiền này tương đương năm tháng lương của một công chức và đáng giá tiền sinh hoạt nhiều tháng của một gia đình đông người. Bà Thủy đã giữ cẩn thận sổ tiết kiệm trong nhiều năm, nhưng chỉ vì nghĩ mình chưa cần đến số tiền này nên bà cũng không tính đi rút.

Bà Lê Thị Bích Thủy với cuốn sổ tiết kiệm giá trị tiền gửi chỉ còn mua được 1 mớ rau.

Ngày 8/10/2014, bà Thủy đến cơ sở Bạch Đằng, hiện là Kho bạc Nhà nước Q.Bình Thạnh, để lãnh tiền tiết kiệm theo quy định lúc bà làm sổ tiết kiệm, nhưng nơi đây cho biết kho bạc không còn có nhiệm vụ này nữa mà hướng dẫn qua "Ngân hàng Công thương ở đường Đinh Tiên Hoàng".

Sau hơn 30 năm, dựa trên lãi suất thay đổi theo từng thời kỳ cũng như do trải qua thời kỳ đổi tiền, giá trị tiền đồng cũng thay đổi, Ngân hàng VietinBank - đơn vị tiếp nhận và giải quyết sổ này - đã tính cả gốc lẫn lãi cho bà Thủy là 4.385 đồng.

Không muốn đến ngân hàng nhận số tiền gửi tiết kiệm giờ chỉ mua được mớ rau, ngày 12/12/2014, bà Lê Thị Bích Thủy đã trao sổ tiết kiệm có thời điểm gửi tiền từ năm 1983 cho đại diện Bảo tàng TP.HCM để đưa vào Bảo tàng trưng bày.

Ngã ngửa khi nhận lãi tiết kiệm

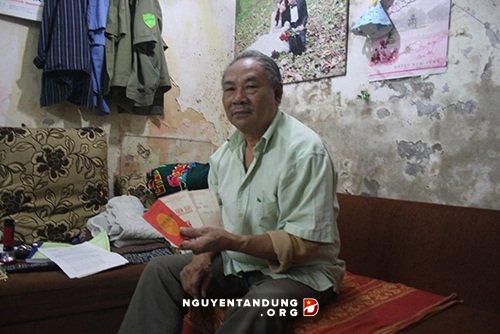

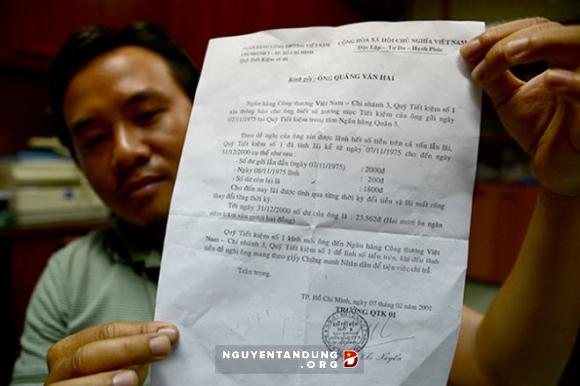

Liên quan đến câu chuyện tiền tiết kiệm "bốc hơi", anh Quãng Hùng Minh (ngụ quận Bình Thạnh, TP.HCM) kể câu chuyện tương tự của cha mình là ông Quãng Văn Hai trên Tuổi Trẻ.

Anh Minh cho hay, năm 2001, sau khi "gõ cửa" nhiều nơi, gia đình ông được hướng dẫn đến NH Công thương VN (VietinBank) chi nhánh 3, TP.HCM sẽ là đơn vị chi trả cho khoản tiết kiệm có số dư gửi là 1.800 đồng vào ngày 8/11/1975 do ba anh Minh đứng tên.

Thông báo mời lãnh tiền tiết kiệm của NH Công thương VN chi nhánh 3 gửi cho ông Hai.

Trong thông báo mời đến lãnh tiền tiết kiệm, VietinBank chi nhánh 3 cho biết số dư tài khoản tiết kiệm của ba anh Minh tới ngày 31/12/2000 là 23.562 đồng. Đây là số tiền được tính dựa trên lãi qua từng thời kỳ đổi tiền và lãi suất thay đổi theo thời kỳ.

"Nhận giấy mời lãnh tiền mà nhà tôi ngã ngửa. Tiền lời không đủ tiền xe lên ngân hàng lãnh tiền nên ba tôi cũng bỏ luôn. Đến giờ tôi vẫn giữ tờ giấy báo làm kỷ niệm" - anh Minh cho biết trên báo này.

Do đồng tiền mất giá?

Chuyên gia tài chính Đinh Thế Hiển cho biết trên báo Tuổi Trẻ, trước đây phần lớn người dân đi gửi tiền tiết kiệm hay mua các dạng công trái... trong tinh thần đóng góp xây dựng đất nước nên ít ai để ý đến lãi thế nào.

Về nguyên tắc, những sổ tiết kiệm này dù bao năm đi nữa trách nhiệm của ngân hàng là phải lưu trữ, xác minh hồ sơ, chứng từ để luôn bảo đảm chi trả cho người dân, dù người dân quên 20-30 năm thì vẫn phải cộng dồn lãi suất và tính toán đúng.

Sổ tiết kiệm của những năm 80. Ảnh minh họa.

Thực tế, do đồng tiền mất giá, người gửi tiết kiệm lại không đến điều chỉnh một thời gian dài dẫn đến giá trị cuốn sổ tiết kiệm giảm dần theo thời gian.

Cũng bàn về vấn đề này, ông Cao Sĩ Kiêm, nguyên Thống đốc NHNN, cho biết trên Tuổi Trẻ: "Số lượng người gửi tiết kiệm trước đây nhiều lắm, thiệt hại của họ cũng rất lớn. Người ta có 10 đồng thì người ta mất 9 đồng. Đó là lịch sử mà chúng ta đã trải qua. Mọi người có lẽ đành phải chấp nhận". Tuy nhiên, ông cũng cho rằng: "Khi người dân có những băn khoăn, thấy tiền gửi vào ngân hàng mà không sinh lợi thì ngành ngân hàng phải xem xét. Lòng tin của người gửi tiền giảm đi thì ngân hàng nên nhận thấy đây là yếu kém của mình".

Giám đốc một ngân hàng thương mại cũng nhìn nhận nhiều người gửi tiền tiết kiệm trong giai đoạn những năm trước do biến động lịch sử nên cùng với thời gian số tiền bị trượt giá đi đáng kể. Vấn đề là cách chi trả thế nào để người gửi tiền cảm thấy được chia sẻ.

Theo Vietnamnet

Gửi tiết kiệm nhưng không rút được tiền, cần làm rõ đúng sai  Gởi vào Ngân hàng Agribank (TP HCM) 400.000 euro, giờ muốn rút, ông Dương Thanh Nghị ngỡ ngàng khi biết sổ tiết kiệm đã bị cán bộ ngân hàng thế chấp vay 10,4 tỷ đồng. Ngỡ ngàng hơn khi phía ngân hàng trả lời, việc liên quan đến Nguyễn Lê Kiều Quang (nguyên giám đốc phòng giao dịch Agribank Hòa Hưng, thuộc Agribank...

Gởi vào Ngân hàng Agribank (TP HCM) 400.000 euro, giờ muốn rút, ông Dương Thanh Nghị ngỡ ngàng khi biết sổ tiết kiệm đã bị cán bộ ngân hàng thế chấp vay 10,4 tỷ đồng. Ngỡ ngàng hơn khi phía ngân hàng trả lời, việc liên quan đến Nguyễn Lê Kiều Quang (nguyên giám đốc phòng giao dịch Agribank Hòa Hưng, thuộc Agribank...

Tin liên quan

Gửi tiết kiệm nhưng không rút được tiền

Gửi tiết kiệm nhưng không rút được tiền Tiền tiết kiệm "bốc hơi" sau 30 năm

Tiền tiết kiệm "bốc hơi" sau 30 năm Việt kiều, người nước ngoài sẽ dễ dàng sở hữu nhà ở hơn

Việt kiều, người nước ngoài sẽ dễ dàng sở hữu nhà ở hơn Vụ ngoại tình có 1-0-2 ở Cà Mau: Chồng bắt quả tang vợ, kiểm tra điện thoại mới ngã ngửa với số "tiểu tam"05:41

Vụ ngoại tình có 1-0-2 ở Cà Mau: Chồng bắt quả tang vợ, kiểm tra điện thoại mới ngã ngửa với số "tiểu tam"05:41 Xôn xao câu chuyện "lòng tham" của người đàn ông đi xe con và 2 con cá bị rơi01:12

Xôn xao câu chuyện "lòng tham" của người đàn ông đi xe con và 2 con cá bị rơi01:12 Kinh hoàng clip bình gas mini trên bàn lẩu bất ngờ phát nổ, cảnh tượng sau đó khiến nhiều người bủn rủn chân tay00:12

Kinh hoàng clip bình gas mini trên bàn lẩu bất ngờ phát nổ, cảnh tượng sau đó khiến nhiều người bủn rủn chân tay00:12 Clip gây phẫn nộ ở Quảng Trị: Hai người phụ nữ cãi nhau rồi ném cốc thủy tinh khiến một em bé vô tội đổ máu00:43

Clip gây phẫn nộ ở Quảng Trị: Hai người phụ nữ cãi nhau rồi ném cốc thủy tinh khiến một em bé vô tội đổ máu00:43 Vụ clip người mặc đồ giống "vua cà phê" Đặng Lê Nguyên Vũ đánh nhau: Trung Nguyên lên tiếng00:17

Vụ clip người mặc đồ giống "vua cà phê" Đặng Lê Nguyên Vũ đánh nhau: Trung Nguyên lên tiếng00:17 Người phụ nữ phóng xe bỏ chạy sau tai nạn ở TP.HCM, kéo lê cả ân nhân vừa giúp mình: Đoạn clip gây phẫn nộ!01:26

Người phụ nữ phóng xe bỏ chạy sau tai nạn ở TP.HCM, kéo lê cả ân nhân vừa giúp mình: Đoạn clip gây phẫn nộ!01:26 Clip sốc: Nhóm trẻ con vô tư dùng con trăn dài 2,5m chơi nhảy dây, nhận cái kết đắng tức thì00:18

Clip sốc: Nhóm trẻ con vô tư dùng con trăn dài 2,5m chơi nhảy dây, nhận cái kết đắng tức thì00:18 Bé gái bất ngờ rơi xuống sông khi đang đi học về, diễn biến sau đó khiến dân mạng bủn rủn chân tay00:35

Bé gái bất ngờ rơi xuống sông khi đang đi học về, diễn biến sau đó khiến dân mạng bủn rủn chân tay00:35 Câu trách móc "chết thì phải bảo người ta chứ" khiến ai nghe xong cũng chực trào nước mắt00:35

Câu trách móc "chết thì phải bảo người ta chứ" khiến ai nghe xong cũng chực trào nước mắt00:35 Kinh hãi cảnh tài xế xe ôm ngồi trên nắp capo xe Limousine chạy trên đường00:23

Kinh hãi cảnh tài xế xe ôm ngồi trên nắp capo xe Limousine chạy trên đường00:23 Hàng chục thanh niên nhà trai bị giữ lại tại đám cưới vì chiếc iPhone 16 "không cánh mà bay" và câu nói của cô gái bị mất điện thoại gây tranh cãi00:35

Hàng chục thanh niên nhà trai bị giữ lại tại đám cưới vì chiếc iPhone 16 "không cánh mà bay" và câu nói của cô gái bị mất điện thoại gây tranh cãi00:35Tiêu điểm

Đi làm về muộn, cả nhà đã ngủ ngon lành, lúc mở lồng bàn ăn cơm, tôi lặng người khi thấy tờ giấy mà mẹ vợ đặt trên mâm

Đi làm về muộn, cả nhà đã ngủ ngon lành, lúc mở lồng bàn ăn cơm, tôi lặng người khi thấy tờ giấy mà mẹ vợ đặt trên mâm Thầm ngưỡng mộ bạn gái lương 40 triệu/tháng nhưng khi phát hiện việc làm của 2 mẹ con cô ấy trong chuyến du lịch thì tôi khủng hoảng thật sự

Thầm ngưỡng mộ bạn gái lương 40 triệu/tháng nhưng khi phát hiện việc làm của 2 mẹ con cô ấy trong chuyến du lịch thì tôi khủng hoảng thật sự Mỗi lần gặp anh rể, tôi lại run rẩy vì một chuyện xảy ra trong quá khứ

Mỗi lần gặp anh rể, tôi lại run rẩy vì một chuyện xảy ra trong quá khứ Em chồng ngồi lướt điện thoại trong phòng để chị dâu bầu bì 8 tháng rửa 5 mâm bát, phản ứng của bố chồng khiến cả nhà náo loạn

Em chồng ngồi lướt điện thoại trong phòng để chị dâu bầu bì 8 tháng rửa 5 mâm bát, phản ứng của bố chồng khiến cả nhà náo loạn Cảm động vì chiều nào chồng cũng nấu cơm đợi vợ ăn chung, nhưng sự thật từ chiếc camera hàng xóm khiến tôi ném cả mâm vào thùng rác

Cảm động vì chiều nào chồng cũng nấu cơm đợi vợ ăn chung, nhưng sự thật từ chiếc camera hàng xóm khiến tôi ném cả mâm vào thùng rác Đi nhà nghỉ với đồng nghiệp, đã được chồng tha thứ nhưng tôi luôn cảm thấy tội lỗi

Đi nhà nghỉ với đồng nghiệp, đã được chồng tha thứ nhưng tôi luôn cảm thấy tội lỗi Đi ăn nhà hàng, chồng giám đốc có hành động khiến tôi nhục nhã với gia đình 2 bên

Đi ăn nhà hàng, chồng giám đốc có hành động khiến tôi nhục nhã với gia đình 2 bên Trước khi đập bỏ nhà cũ, chồng mời các em ăn bữa cơm cuối trong ngôi nhà của bố mẹ mà tôi thấy bản thân quá thất đức

Trước khi đập bỏ nhà cũ, chồng mời các em ăn bữa cơm cuối trong ngôi nhà của bố mẹ mà tôi thấy bản thân quá thất đứcTin đang nóng

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm"

Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm" Hạt Dẻ khiến tất cả bất ngờ!

Hạt Dẻ khiến tất cả bất ngờ!

Loạt nghi vấn hôn nhân của Thái Thiếu Phân rạn nứt

Loạt nghi vấn hôn nhân của Thái Thiếu Phân rạn nứt Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quangTin mới nhất

Xem phim "Sex Education" cùng chồng, tôi đỏ mặt NGƯỢNG NGÙNG vì một câu nói và đúc rút BÀI HỌC ĐẮT GIÁ trong hôn nhân

Thức trắng đêm xem phim "Sex Education", tôi thất thần vì đang SỐNG TỆ: Vợ ôm con bỏ đi, bị mọi người XA LÁNH chỉ vì lỗi này

Xem phim "Sex Education", tôi bật khóc hối hận khi hiểu lý do con gái HẬN MẸ: Bi kịch xuất phát từ LỖI SAI ĐƠN GIẢN này

Tối nào con rể cũng pha cho mẹ vợ một ly sữa ấm, tôi điếng người và không dám uống khi vô tình biết âm mưu phía sau

Chưa nhận được lời chúc nào từ chồng ngày 8/3, mở mắt ra mẹ chồng đã đưa tôi món quà ẩn giấu bí mật kinh hoàng

Đi thể dục ngang qua khu tập thể cũ, tôi suýt ngất khi thấy chồng đang quỳ gối cầu xin cô gái trẻ

Chồng rút 10 triệu mua quà 8/3, tôi hí hửng mừng thầm cho đến khi thấy tên 2 cô gái được ghi trên thiệp

Anh rể đẩy cho em dâu chậu quần áo, tôi ấm ức bê đồ đi giặt thì phát hiện xấp tiền và giật mình với câu nói phía sau lưng

Dắt theo con gái 4 tuổi đi dự đám cưới, tôi bị nhà cô dâu "mời khéo" về vì đi ăn 2 người sẽ làm họ lỗ vốn

Chồng cũ chuẩn bị tái hôn, tôi bất ngờ đến sốc khi biết vợ sắp cưới của anh ta là ai

Nghe nhân tình nói một câu trong bữa tối, tôi hối hận vì đã lầm lỡ suốt 5 năm

Tôi chỉ mong một lần bố tặng quà 8/3 cho mẹ

Có thể bạn quan tâm

Đàm Vĩnh Hưng thuê tập đoàn luật từng đại diện ông Trump kiện chồng Bích Tuyền

Sao việt

22:01:15 10/03/2025

Xe trung chuyển va chạm xe máy làm 1 người chết

Tin nổi bật

22:01:08 10/03/2025

Nguyên Cục trưởng Cục Thuế tỉnh Bình Phước bị kỷ luật

Pháp luật

21:55:51 10/03/2025

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Sao châu á

21:38:23 10/03/2025

Hà Anh Tuấn ghi dấu concert quy mô nhất sự nghiệp: 20 nghìn khán giả tham dự, công bố 1 điều gây choáng

Nhạc việt

21:17:09 10/03/2025

Hàn Quốc công bố kết quả điều tra sơ bộ vụ máy bay ném bom nhầm

Thế giới

21:15:50 10/03/2025

Đi lang thang gặp chủ tịch đi Rolls Royce, chỉ 35 giây đủ chứng minh "nghèo thì lâu chứ giàu thì mấy chốc"

Netizen

21:10:51 10/03/2025

Ngoại lệ của gã khổng lồ đáng ghét nhất nhì Kpop: Cả nhóm hát như 1, nhạc càng nghe càng "trôi"

Nhạc quốc tế

20:55:19 10/03/2025

Stress và bệnh đái tháo đường

Sức khỏe

20:01:06 10/03/2025

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh