Trước khi đâm đơn kiện Amazon đòi 280 triệu USD, Gilimex đã mất cả nghìn tỷ doanh thu, cổ phiếu bốc hơi 60%

PV Power (POW) ước đạt tổng doanh thu gần 25.400 tỷ đồng trong 11 tháng đầu năm

PV Power (POW) ước đạt tổng doanh thu gần 25.400 tỷ đồng trong 11 tháng đầu năm Chứng khoán Bản Việt (VCI) sắp chi hơn 300 tỷ tạm ứng cổ tức cho cổ đông ngay đầu năm mới

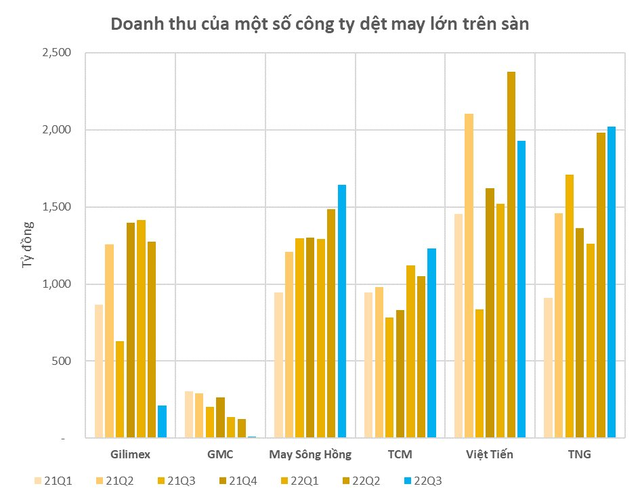

Chứng khoán Bản Việt (VCI) sắp chi hơn 300 tỷ tạm ứng cổ tức cho cổ đông ngay đầu năm mớiTừng là Big 4 trong nhóm các công ty dệt may lớn trên sàn với doanh thu đều đặn hơn cả nghìn tỷ mỗi quý, sánh bước cùng Việt Tiến, TNG, May Sông Hồng… doanh thu Gilimex bất ngờ lao dốc xuống chỉ còn chưa đến 1/5 trong quý 3 vừa qua.

Vừa qua, truyền thông quốc tế đưa tin, Tập đoàn Amazon đang đối mặt với vụ kiện trị giá 280 triệu USD từ Công ty Gilimex (Việt Nam). Amazon bị cáo buộc đột ngột thu hẹp các đơn đặt hàng và “nhanh chóng chấm dứt thỏa thuận với Gilimex vào tháng 5 năm nay”, theo đơn kiện gửi lên Tòa án Tối cao New York (Mỹ).

Do đó, Gilimex tố Amazon “làm thương mại không công bằng”, vi phạm hợp đồng và vi phạm nghĩa vụ ủy thác.

Theo hồ sơ vụ kiện, Gilimex cho biết họ là đối tác chính của Amazon từ năm 2014 đến năm 2022 và đã đầu tư hàng chục triệu USD, tuyển dụng hơn 7.000 nhân viên tại nhiều nhà máy. Việc sản xuất cho Amazon đã tăng gấp 20 lần trong suốt 8 năm. Hành động của Amazon khiến họ phải nắm giữ hàng tồn kho và nguyên liệu thô vô giá trị.

Gilimex làm ăn ra sao trước khi đệ đơn kiện khách hàng lớn nhất?

Trong ngành dệt may của Việt Nam, Gilimex (GIL) không phải là một gương mặt xa lạ. Thành lập năm 1982, Gilimex có tên đầy đủ là CTCP Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh. Hoạt động chính của Gilimex là sản xuất, gia công, thương mại, xuất khẩu các sản phẩm thuộc ngành may và cho thuê khu công nghiệp.

Hiện công ty có 14 công ty con và 1 công ty liên kết, cùng 158 dây chuyền may tại Nhà máy Bình Thạnh, Thạnh Mỹ và các nhà máy vệ tinh.

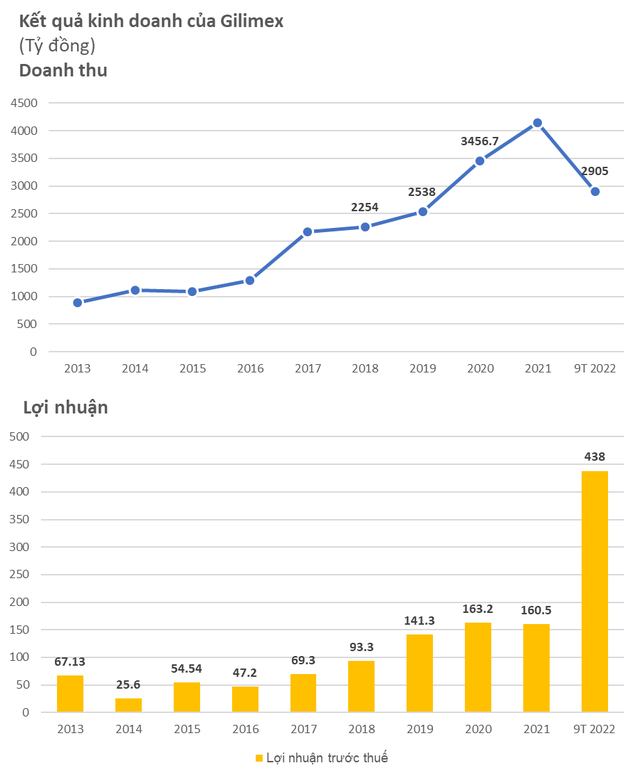

Theo Mirae Asset Vietnam Research, 85% doanh thu xuất khẩu của Gilimex đến từ khách hàng Amazon, với các đơn đặt hàng trị giá 146,6 triệu USD vào năm 2021. Từ khi bắt tay với Amazon, kết quả kinh doanh của Gilimex liên tục tăng nhanh với tăng trưởng doanh thu trung bình năm đạt trên 20%.

Đặc biệt, khi kênh thương mại điện tử bùng nổ trong giai đoạn Covid-19, bên bán lẻ thứ 3 như Gilimex chiếm được lợi thế cạnh tranh rất lớn. Doanh thu của Gilimex đến năm 2021 đã vượt mốc 4.000 tỷ. Từ Q4/2021 đến Q2/2022, doanh thu của công ty này đều đặn dao động trong khoảng 1.300 tỷ/quý, thuộc top cao hàng đầu ngành.

Video đang HOT

Tuy nhiên, sang đến Q3/2022, doanh thu của Gilimex đột ngột lao dốc trầm trọng xuống chỉ còn hơn 213 tỷ đồng, giảm đến 83% so với quý II liền kề và giảm 66% so với cùng kỳ năm 2021 – mức đáy khó tin nếu nhìn vào những gì Gilimex từng có được trong một quý.

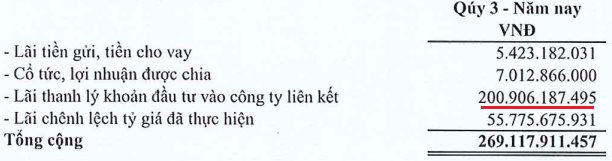

Doanh thu lũy kế sau 9 tháng chủ yếu do 2 quý đầu năm đóng góp, còn lãi phần lớn lại nhờ vào thanh lý khoản đầu tư vào công ty liên kết trong quý III mà không phải từ hoạt động kinh doanh cốt lõi.

Nguồn: BCTC Q3/2022 của Gilimex

Sự xuống dốc của Gilimex là hết sức bất thường nếu đặt lên bàn cân với loạt tên tuổi cùng ngành như TNG, May Sông Hồng, Dệt may Thành Công (TCM)… khi họ đều ngược dòng chạm đỉnh doanh thu mới, thăng hoa lên mốc hàng nghìn tỷ. Trước đó, sức cạnh tranh của Gilimex vẫn ngang ngửa các đối thủ, thậm chí quý đầu năm doanh thu công ty đứng top 2 chỉ sau Việt Tiến.

Một đối tác gia công cho Gilimex là Garmex Sài Gòn (GMC) cũng bị liên đới và rơi vào cảnh ngộ tương tự. Doanh thu Q3/2022 của GMC trôi tuột từ hàng trăm tỷ xuống vỏn vẹn 11 tỷ. Gilimex cũng đang là cổ đông lớn (năm 7,09% vốn) tại GMC.

Tính đến cuối Q3/2022, tổng tài sản của Gilimex là 4.268 tỷ đồng. Trong đó, hàng tồn kho của công ty tăng tới 70% so với đầu năm lên 1.278 tỷ đồng.

Khó khăn của Amazon chính là yếu tố tác động trực diện đến kết quả kinh doanh của Gilimex

Làn sóng phản hồi tiêu cực đang đổ dồn về Amazon sau khi tin kiện tụng nổ ra, song việc Amazon thu hẹp ký kết đơn hàng với Gilimex có thể nhìn nhận là một hệ quả tất yếu.

Báo cáo thường niên của Amazon ghi nhận, tổng diện tích kho hàng của họ đã tăng từ 25 triệu m2 vào cuối năm 2019 lên gần 49 triệu m2 vào cuối năm 2021 – tăng gấp đôi trong 2 năm. Với tốc độ mở rộng quy mô “ nóng”, khi trở lại bình thường mới, nhu cầu mua sắm online hạ nhiệt, Amazon phải điều tiết việc mở rộng chậm lại.

Bên trong một kho hàng của Amazon. Ảnh: Reuters

2 quý liên tiếp, Amazon đã ghi nhận kết quả kinh doanh lỗ, chủ yếu đến từ việc đầu tư vào diện tích kho hàng, trung tâm phân phối lượng chi phí quá lớn (2 tỷ USD liên quan đến việc vượt quá công suất).

Khi công suất dư thừa bởi nhu cầu TMĐT không còn cao đột biến, doanh thu không đủ bù lại chi phí, phương án của Amazon là tận dụng tối đa không gian đang có, cho thuê không gian dư thừa và dừng việc mở rộng. Giữa tháng trước, Amazon đã bắt đầu sa thải nhân sự hàng loạt để cắt giảm chi phí và việc này dự kiến kéo dài đến sang năm 2023.

Hành động đột ngột của Amazon có thể khó chấp nhận, nhưng thực tế, việc phải đương đầu với rủi ro khi đứng trên vai “người khổng lồ” đã từng được Gilimex nghĩ đến. Nhằm tránh phụ thuộc hoàn toàn vào kênh online của các đại gia bán lẻ thế giới, năm 2020, Gilimex đã lấn sân sang mảng bất động sản KCN để mở rộng cơ cấu doanh thu.

Gilimex đang đầu tư vào dự án Khu công nghiệp Phú Bài 4 với tổng vốn đầu tư 2.614 tỷ đồng, dự kiến hoàn thành trong quý IV/2022. Một dự án khác là Khu công nghiệp Gilimex – Vĩnh Long mới chỉ được chấp thuận chủ trương đầu tư vào tháng 9/2022. Song do các dự án chủ yếu đang trong giai đoạn đầu tư nên vẫn chưa đem lại giá trị tài chính cao cho Gilimex.

Mảng xuất khẩu dệt may của Gilimex sẽ tiếp tục đối mặt với khó khăn

Trước khi xảy ra tranh chấp, đến quý 2/2022, Amazon vẫn là khách hàng lớn của Gilimex, theo báo cáo của Công ty Chứng khoán DSC, Amazon đã gia hạn hợp đồng với Gilimex từ tháng 7/2022, song giá trị và lượng đơn hàng có xu hướng giảm trong 2 quý cuối năm do lo ngại lạm phát hạn chế nhu cầu bán lẻ.

Với tình hình thị trường hiện nay, mảng xuất khẩu dệt may của Gilimex sẽ tiếp tục đối mặt với khó khăn. Hiệp Hội Dệt May Việt Nam (VITAS) nhận định, ngành dệt may sẽ đối mặt với sự sụt giảm mạnh đơn hàng trong 2 quý tới trong bối cạnh lạm phát cao làm suy yếu nhu cầu may mặc toàn cầu.

Trong tiền lệ, việc doanh nghiệp may mặc bị động do phụ thuộc khách hàng nước ngoài không phải lần đầu tiên diễn ra. Cách đây vài năm, May Sông Hồng và TCM cũng từng phải chật vật khi các đối tác lớn của họ tại Mỹ đâm đơn phá sản.

ACBS: Thị trường đã xoay trục, cơ hội tốt để tích lũy cổ phiếu ở mức giá thấp

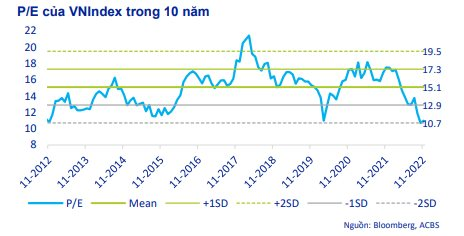

Về định giá thị trường, P/E đã hồi phục lên mức 11 lần, nhưng vẫn thấp hơn khá nhiều so với mức trung bình lịch sử.

Trong báo cáo chiến lược mới công bố, Chứng khoán ACBS dự báo trong ngắn hạn xuất hiện những dấu hiệu đáng khích lệ rằng thị trường đã xoay trục và tâm lý đang chuyển biến tích cực hơn.

Cụ thể, khi thị trường chạm mức thấp nhất vào ngày 16/11 ở mức thấp nhất trong ngày là 873 điểm (-15% so với cuối tháng 10), VN-Index đã có một bước đảo chiều ngoạn mục để kết thúc tháng với mức tăng 2%.

Bên cạnh đó, thanh khoản tăng vọt trong nửa cuối tháng và nhà đầu tư nước ngoài tích cực triển khai mua ròng với giá trị khoảng 650 triệu USD trong tháng 11 cũng là những thông tin tốt cho thị trường.

Về định giá thị trường, P/E đã tăng từ mức 9,5 lần (15/11) lên mức 11 lần, nhưng vẫn thấp hơn khá nhiều so với mức trung bình lịch sử ( giảm 30% so với mức trung bình 3 năm và 29% so với mức trung bình 10 năm) và có thể đem lại các vị thế tích lũy cổ phiếu ở mức định giá hấp dẫn cho các nhà đầu tư dài hạn.

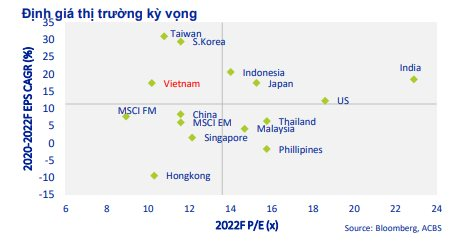

P/E hiện tại của VN-Index cũng thấp hơn mức trung bình 13,9 của các thị trường ASEAN cũng như thấp hơn các thị trường châu Á khác như Hàn Quốc, Nhật Bản, Ấn Độ. Xét về lợi nhuận trên vốn chủ sở hữu, VN-Index thuộc nhóm có ROE cao nhất so với các chỉ số khác trong danh sách theo dõi.

Đội ngũ phân tích kỳ vọng tăng trưởng EPS năm 2022 của VN-Index là 19,6% và năm 2023 là 8,5%, P/E kỳ vọng năm 2022 là 10,2 và 9,4 cho năm 2023, thấp hơn mức trung bình của thị trường ASEAN và mang lại mức giá hấp dẫn cho nhà đầu tư có cơ hội tích lũy cổ phiếu ở mức định giá tương đối thấp.

Trong ngắn hạn, ACBS cho rằng ngành Bán lẻ, Thực phẩm & Đồ uống và Vận tải sẽ được hưởng lợi từ tăng trưởng doanh số bán lẻ nội địa khi mùa lễ hội cuối năm sắp đến.

Về triển vọng dài hạn, thị trường niêm yết của Việt Nam có vị thế tốt để tiếp tục phát triển song song với nền kinh tế nói chung. Triển vọng tăng trưởng lợi nhuận cao đến từ nền tảng kinh tế vĩ mô với triển vọng lạc quan trong dài hạn và sức khỏe tài chính của các công ty niêm yết.

Thứ nhất, sự gia tăng của tầng lớp trung lưu và tăng trưởng thu nhập khả dụng sẽ hỗ trợ tiêu dùng trong nước tiếp tục tăng trưởng, xu hướng chuyển dịch sản xuất trong dài hạn sang Việt Nam và sự hội nhập ngày càng sâu rộng của đất nước với nền kinh tế toàn cầu với 15 hiệp định thương mại song phương và đa phương tạo tiền đề cho Việt Nam sẽ tiếp tục thịnh vượng trong nhiều năm tới.

Thứ hai, Việt Nam cam kết phát triển thị trường vốn và việc MSCI nâng hạng Việt Nam thành thị trường mới nổi chỉ là vấn đề thời gian, điều này sẽ mở ra cánh cửa cho một lượng lớn vốn nước ngoài đổ vào thị trường.

Thứ ba, các vấn đề vĩ mô toàn cầu đã gây thiệt hại cho thị trường trong phần lớn thời gian của năm 2022 đang có xu hướng lắng xuống. Tỷ lệ lạm phát cao đang bắt đầu có dấu hiệu ổn định, giá các mặt hàng chính đang giảm từ mức cao hồi đầu năm và có những kỳ vọng rằng các ngân hàng trung ương sẽ giảm tốc độ tăng lãi suất trong khoảng thời gian cuối 2022 và bước sang năm 2023.

ACBS đang theo dõi một cách thận trọng các số liệu về sản xuất công nghiệp và thương mại vì có một số dấu hiệu suy giảm khi nhiều nền kinh tế phát triển đang phải đối mặt với những lo ngại về suy thoái kinh tế ngày càng tăng, điều này có thể ảnh hưởng đến triển vọng tăng trưởng của Việt Nam trong năm 2023 nếu các điều kiện xấu đi đáng kể.

VPB tiếp tục lọt top 20 cổ phiếu có tính phát triển bền vững  Với điểm số ESG (Môi trường, Xã hội và Quản trị) tăng từ 79% trong kỳ đánh giá năm 2021 lên 83% trong năm 2022, VPBank lần thứ 4 liên tiếp lọt top 20 doanh nghiệp có cổ phiếu nằm trong danh mục VNSI, với các tiêu chí Môi trường, Xã hội và Quản trị được xếp hạng cao hơn nhiều so với...

Với điểm số ESG (Môi trường, Xã hội và Quản trị) tăng từ 79% trong kỳ đánh giá năm 2021 lên 83% trong năm 2022, VPBank lần thứ 4 liên tiếp lọt top 20 doanh nghiệp có cổ phiếu nằm trong danh mục VNSI, với các tiêu chí Môi trường, Xã hội và Quản trị được xếp hạng cao hơn nhiều so với...

Tin liên quan

Nhà đầu tư nước ngoài liên tục mua ròng cổ phiếu: Nên mừng hay lo?

Nhà đầu tư nước ngoài liên tục mua ròng cổ phiếu: Nên mừng hay lo? Becamex IDC góp vốn thành lập VSIP Cần Thơ để làm dự án KCN quy mô hơn 3.700 tỷ đồng

Becamex IDC góp vốn thành lập VSIP Cần Thơ để làm dự án KCN quy mô hơn 3.700 tỷ đồng Tổng doanh thu 19 tập đoàn, tổng công ty trực thuộc Ủy ban Quản lý vốn Nhà nước ước đạt hơn 1,1 triệu tỷ đồng

Tổng doanh thu 19 tập đoàn, tổng công ty trực thuộc Ủy ban Quản lý vốn Nhà nước ước đạt hơn 1,1 triệu tỷ đồng Cổ phiếu giảm sàn 17 phiên xuống đáy lịch sử, Apax Holdings của Shark Thủy nói gì?

Cổ phiếu giảm sàn 17 phiên xuống đáy lịch sử, Apax Holdings của Shark Thủy nói gì? Cổ phiếu trôi về vùng đáy, cổ đông lớn nhất của Vietravel (VTR) muốn thoái bớt 11% vốn

Cổ phiếu trôi về vùng đáy, cổ đông lớn nhất của Vietravel (VTR) muốn thoái bớt 11% vốn Cổ phiếu ngân hàng bứt phá, VN-Index tiếp đà tăng nhẹ

Cổ phiếu ngân hàng bứt phá, VN-Index tiếp đà tăng nhẹ

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30 Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16

Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16 Phú bà rinh hết gia sản 'dằn mặt' mẹ chồng, ngày cưới kéo tới 3 thứ khủng?04:38

Phú bà rinh hết gia sản 'dằn mặt' mẹ chồng, ngày cưới kéo tới 3 thứ khủng?04:38 Ô tô con 'phóng như bay' gây tai nạn liên hoàn ở Đồng Nai00:50

Ô tô con 'phóng như bay' gây tai nạn liên hoàn ở Đồng Nai00:50 Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05

Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05Tiêu điểm

Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai

Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai Người đàn ông ở Bình Dương mua gần 400 tờ vé số, bất ngờ trúng thưởng 32 tỉ đồng

Người đàn ông ở Bình Dương mua gần 400 tờ vé số, bất ngờ trúng thưởng 32 tỉ đồng Phát hiện người đàn ông tử vong trong ô tô tại Hà Nội

Phát hiện người đàn ông tử vong trong ô tô tại Hà Nội Hành khách bị ép ngồi cạnh người vừa qua đời trên máy bay

Hành khách bị ép ngồi cạnh người vừa qua đời trên máy bay

Sạt lở đá sập nhà dân ở Thanh Hóa: Người thoát chết kể lại đêm kinh hoàng

Sạt lở đá sập nhà dân ở Thanh Hóa: Người thoát chết kể lại đêm kinh hoàng Nữ tài xế ô tô đánh nhau với người lái xe máy sau va chạm giao thông

Nữ tài xế ô tô đánh nhau với người lái xe máy sau va chạm giao thông Vụ tai nạn giao thông khiến 3 người tử vong ở Hà Nội: Ô tô có phải đền xe máy?

Vụ tai nạn giao thông khiến 3 người tử vong ở Hà Nội: Ô tô có phải đền xe máy?Tin đang nóng

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất?

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất? Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân?

Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân? Vợ sao nam Vbiz sau gần 1 năm định cư nước ngoài: Phải tự xoay sở mọi thứ, hay bật khóc vì tủi thân

Vợ sao nam Vbiz sau gần 1 năm định cư nước ngoài: Phải tự xoay sở mọi thứ, hay bật khóc vì tủi thân Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc

Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc Hôn lễ thảm hoạ của Han Ga In và chồng giàu: Vừa bẩn vừa đổ vỡ, phóng viên hỗn loạn, khổ nhất là khách mời!

Hôn lễ thảm hoạ của Han Ga In và chồng giàu: Vừa bẩn vừa đổ vỡ, phóng viên hỗn loạn, khổ nhất là khách mời! Mỹ nhân cả đời chỉ đóng 1 phim mà nổi tiếng suốt 39 năm

Mỹ nhân cả đời chỉ đóng 1 phim mà nổi tiếng suốt 39 năm Ngô Thanh Vân ôm chặt chồng trẻ kém 11 tuổi, Hoàng Rapper 'cưỡng hôn' Xuân Son

Ngô Thanh Vân ôm chặt chồng trẻ kém 11 tuổi, Hoàng Rapper 'cưỡng hôn' Xuân Son Công bố cuộc gọi cầu cứu ám ảnh trong vụ vợ chồng nam diễn viên hàng đầu tử vong bất thường cùng chú chó cưng

Công bố cuộc gọi cầu cứu ám ảnh trong vụ vợ chồng nam diễn viên hàng đầu tử vong bất thường cùng chú chó cưngTin mới nhất

Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk

Nam sinh lớp 6 nhảy xuống sông cứu bạn: Tìm thấy 2 thi thể

Cùng nhóm bạn ra đập tắm, 2 học sinh bị chết đuối

Hóa chất lạ nghi là dầu bị đổ trên đèo Prenn

Mua ô tô mà không đăng ký sang tên có thể bị phạt tới 12 triệu đồng

Tuyên dương 2 người dập lửa cứu nạn nhân vụ 'con dùng xăng đốt mẹ ruột'

Cháy cửa hàng điện thoại ở Đồng Hới, nhiều tài sản bị thiêu rụi

Lâm Đồng: Xe tải chở bia cháy rụi cabin khi qua đèo Mimosa

Nhanh chóng khống chế đám cháy phòng trà trong khu dân cư ở Đà Nẵng

Gặp sạt lở đất trên đường đi trồng ngô, mẹ trọng thương, con trai tử vong

Cà Mau: Dông lốc làm hư hỏng nhiều nhà cửa

Có thể bạn quan tâm

Quang Hùng MasterD đánh bại Đức Phúc, phũ với Negav, bị bắt bài vẫn đắt show

Sao việt

07:30:49 01/03/2025

Phim 'Chốt đơn' có Quyền Linh, Thùy Tiên dời lịch chiếu

Hậu trường phim

07:14:45 01/03/2025

Sao nữ xuất hiện là sang chảnh tràn màn hình nhưng chỉ cần thở nhẹ thôi cũng thấy ác

Phim việt

07:11:39 01/03/2025

Phim Hàn 18+ hay "vượt mức cho phép" khiến 170 triệu người điên đảo, nữ chính đẹp bá cháy còn có cảnh nóng gây sốc

Phim châu á

07:02:22 01/03/2025

Sao Hàn trẻ trung hơn tuổi nhờ chăm diện 5 món thời trang

Phong cách sao

06:39:39 01/03/2025

Muốn nói chuyện thời trang mà chưa biết Y3K là gì thì hơi trật nhịp đấy

Thời trang

06:32:49 01/03/2025

Siêu phẩm chiếu 11 năm đột nhiên hot rần rần trở lại: Dàn cast tài sắc đỉnh cao, ai không xem là tiếc cả đời

Phim âu mỹ

06:31:31 01/03/2025

Nga và Mỹ thảo luận điều gì trong 6 tiếng tại Thổ Nhĩ Kỳ?

Thế giới

06:14:55 01/03/2025

Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Sao châu á

06:10:47 01/03/2025

Mùa xuân ăn nhiều hơn 2 món này, có thể hạ nhiệt, tốt cho đường ruột và tăng cường miễn dịch

Ẩm thực

05:58:16 01/03/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?