Trái phiếu doanh nghiệp, năm 2016 có khác?

Giai đoạn 2012 – 2014, giá trị phát hành trên thị trường trái phiếu doanh nghiệp liên tục tăng, nhưng lại giảm 11% trong năm 2015. Năm 2016, thị trường ghi nhận một số đợt phát hành trái phiếu lớn, với kỳ vọng công cụ này sẽ được DN sử dụng nhiều hơn.

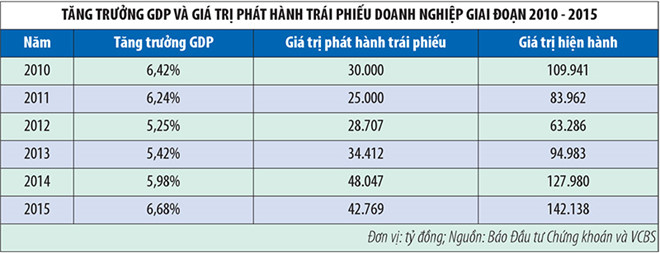

Quy mô mới đạt 3,39% GDP

Theo thống kê của Bộ Tài chính, năm 2015, tổng giá trị phát hành của toàn thị trường trái phiếu (gồm trái phiếu Chính phủ, trái phiếu Chính phủ bảo lãnh, trái phiếu chính quyền địa phương, trái phiếu doanh nghiệp) tăng 7% so với năm 2014. Trong đó, giá trị phát hành của thị trường trái phiếu doanh nghiệp là 42.769 tỷ đồng, giảm 11% so với năm 2014.

Tổng giá trị trái phiếu doanh nghiệp (giá trị thị trường) cuối năm 2015 đạt 140.000 tỷ đồng, tăng 9,38% so với cuối năm 2014. Tuy nhiên, tính theo tỷ lệ phần trăm GDP, giá trị trái phiếu doanh nghiệp có mức tăng khiêm tốn, từ 3,25% GDP lên 3,39% GDP.

Cấu trúc kỳ hạn phát hành phần lớn là các kỳ hạn từ 3 năm trở lên. Đây là xu hướng chung của toàn thị trường trái phiếu kể từ năm 2014, khi nhu cầu vốn trung và dài hạn gia tăng trong bối cảnh nền kinh tế có dấu hiệu phục hồi.

Trái phiếu được phát hành với lãi suất thả nổi khá phổ biến trong bối cảnh áp lực từ tỷ giá và lãi suất được nhìn nhận là cao trong suốt năm 2015. Biên lãi suất phụ thuộc vào từng trường hợp phát hành cụ thể, nhưng vùng biên lãi suất chủ yếu nằm trong khoảng 2 – 4%/năm.

Triển vọng 2016 và những năm tới

Ngày 17/4/2015, Thủ tướng Chính phủ ban hành Quyết định số 507/QĐ-TTg phê duyệt Quy hoạch phát triển dịch vụ xếp hạng tín nhiệm đến năm 2020 và tầm nhìn đến năm 2030. Theo đó, phấn đấu đến năm 2020, các đợt phát hành trái phiếu doanh nghiệp đều phải được xếp hạng tín nhiệm.

Phó tổng giám đốc Ngân hàng Việt Nam Thịnh Vượng (VPBank), ông Phạm Phú Khôi trong một lần trao đổi với Đầu tư Chứng khoán đã nhận định, việc nhận biết mức độ an toàn của các loại trái phiếu doanh nghiệp hiện rất khó, do không có tổ chức định hạng tín nhiệm. Các nhà đầu tư phải tự phân tích các công ty phát hành theo phương pháp riêng, tự xác định mức độ an toàn của trái phiếu trước khi đưa ra quyết định đầu tư, dẫn đến giao dịch chậm trễ.

Video đang HOT

Theo ông Khôi, khi cần vốn, doanh nghiệp có thể phát hành trái phiếu để có những khoản vốn vay lớn, với lãi suất thấp hơn lãi vay ngân hàng. Tuy nhiên, trái phiếu doanh nghiệp tiềm ẩn không ít rủi ro như rủi ro thanh khoản, rủi ro trái phiếu giảm giá trị, rủi ro doanh nghiệp không trả được nợ đúng hạn… Những rủi ro này nếu có một đơn vị độc lập đứng ra phân tích, công bố thì sẽ là nguồn thông tin tham khảo quan trọng cho các nhà quản lý, nhà đầu tư.

Trên thực tế, hành lang pháp lý cho sự ra đời của tổ chức xếp hạng tín nhiệm đã có từ năm 2014 (Nghị định số 88/2014/NĐ-CP của Chính phủ quy định về dịch vụ xếp hạng tín nhiệm), nhưng chưa có tín hiệu cho thấy tổ chức này sẽ sớm được thành lập. Một trong những nguyên nhân là cơ quan quản lý đang lúng túng trong việc xem xét và ban hành các chế tài để đảm bảo cho tổ chức xếp hạng tín nhiệm hoạt động hiệu quả.

Nhằm thúc đẩy thị trường trái phiếu doanh nghiệp phát triển, mới đây, Sở Giao dịch chứng khoán Hà Nội (HNX) đã trình Ủy ban Chứng khoán Nhà nước Đề án phát triển thị trường trái phiếu doanh nghiệp.

Các thành viên Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cho biết, họ đang nóng lòng muốn biết thông tin chi tiết về Đề án nêu trên. Theo các thành viên này, 3 nội dung quan trọng mà Đề án cần phải có là: định ra các nguyên tắc nâng cao chất lượng hàng hóa; đa dạng hóa nhà đầu tư; sớm hình thành cơ sở dữ liệu thông tin toàn thị trường gắn liền với phương thức minh bạch thông tin.

Liên quan đến cơ sở dữ liệu thông tin toàn thị trường, vừa qua, Bộ Tài chính đã chia sẻ dữ liệu về trái phiếu doanh nghiệp cho VBMA để công khai trên website của Hiệp hội. Theo phản hồi, những thông tin này khá chậm và chưa đầy đủ vì chỉ có thông tin phát hành sơ cấp, không có thông tin về thị trường thứ cấp. Hơn nữa, 1 tháng/lần, Bộ Tài chính mới gửi dữ liệu cho VBMA.

Mặc dù vậy, với sự nỗ lực của cơ quan quản lý và các thành viên thị trường trong việc thúc đẩy thị trường trái phiếu doanh nghiệp phát triển, tương lai lớn mạnh của thị trường này sẽ ngày càng rõ ràng hơn.

Theo ghi nhận của PV, kể từ đầu năm đến nay, thị trường có một thương vụ phát hành trái phiếu nghìn tỷ của CTCP Mía đường Thành Thành Công Tây Ninh (TTCS), bên mua là TPBank và VIB, với giá trị lần lượt 600 tỷ đồng và 400 tỷ đồng.

Một số doanh nghiệp có kế hoạch phát hành trái phiếu trong năm 2016 là CTCK Rồng Việt, dự kiến huy động 300 tỷ đồng trái phiếu thường; CTCP Đầu tư và Sản xuất Thống Nhất dự kiến phát hành 800 tỷ đồng trái phiếu chuyển đổi; CTCP Đường Biên Hòa dự kiến phát hành 500 tỷ đồng trái phiếu riêng lẻ.

Theo_Tin Nhanh Chứng Khoán

Sẽ 'quản chặt' nợ công hơn nữa

Theo thống kê của Bộ Tài chính, đến 31-12-2015, tỷ lệ nợ công ở mức 61,3% GDP, trong đó nợ Chính phủ 48,9% GDP và nợ nước ngoài của quốc gia ở mức 41,5% GDP, nằm trong giới hạn cho phép.

Tốc độ nợ công đang tăng nhanh đặt ra yêu cầu phải siết chặt quản lý hơn nữa trong thời gian tới. Ảnh: internet.

Ổn định trong giới hạn

Cơ cấu dư nợ công bao gồm nợ Chính phủ chiếm 80,3%, nợ được Chính phủ bảo lãnh chiếm 18,2% và nợ chính quyền địa phương chiếm 1,5%.

Đối với nợ Chính phủ, nợ trong nước chiếm khoảng 58% và nợ nước ngoài chiếm 42% tổng nợ Chính phủ, phù hợp với định hướng chiến lược nợ công và nợ nước ngoài của quốc gia.

Khoảng 94% danh mục nợ nước ngoài của Chính phủ là các khoản vay ODA, vay ưu đãi có kỳ hạn dài, lãi suất ưu đãi và quy mô huy động tương đối ổn định.

Các khoản vay ODA, vay ưu đãi nước ngoài, đặc biệt sau khi Việt Nam trở thành nước có thu nhập trung bình thấp vào năm 2010, đã có sự thay đổi đáng kể về điều kiện vay theo hướng giảm kỳ hạn từ 10-15 năm, chi phí huy động vốn tăng gấp đôi so với trước đây.

Nhiều khoản vay ODA có điều kiện ràng buộc từ bên ngoài, làm chi phí đầu vào cao, ảnh hưởng đến hiệu quả đầu tư và khả năng trả nợ trong các trường hợp các dự án được vay lại nguồn vốn vay ODA của Chính phủ.

Các khoản vay trong nước, lãi suất trái phiếu Chính phủ trong nước nhìn chung liên tục giảm kể từ năm 2011. Tuy nhiên lãi suất phát hành có xu hướng tăng lên kể từ đầu năm 2015 trước tình hình thị trường tài chính trong nước và thế giới có nhiều biến động bất lợi trong năm 2015.

Trong năm 2015, Bộ Tài chính cũng đã chủ động kế hoạch và bố trí trả nợ đầy đủ, đúng hạn, bảo đảm an toàn tài chính quốc gia; tỷ lệ trả nợ trực tiếp của Chính phủ từ nguồn NSNN khoảng 13-14% so với tổng thu ngân sách nhà nước hàng năm và nằm trong giới hạn cho phép (không quá 25% tổng thu NSNN).

Nhìn chung, việc thực hiện nghĩa vụ nợ được Chính phủ bảo lãnh và nợ chính quyền địa phương, về cơ bản các đơn vị đã chủ động bố trí nguồn vốn để hoàn trả trực tiếp cho các chủ nợ cho vay trong và ngoài nước.

Mặc dù chỉ số nợ công vẫn trong tầm kiểm soát, song vấn đề đặt ra là tốc độ nợ công đang tăng nhanh (bình quân 20%/năm trong giai đoạn 2011-2015) xuất phát chủ yếu từ áp lực gia tăng nguồn vốn cho đầu tư phát triển.

Bên cạnh đó, khối lượng huy động vốn trong nước tăng nhanh, vượt khả năng cung về vốn trung và dài hạn trên thị trường trong nước. Mặc dù có những bước phát triển đáng kể, quy mô thị trường trái phiếu Chính phủ vẫn còn nhỏ chỉ bằng 14% GDP và bằng 63% quy mô thị trường trái phiếu Việt Nam nên khó có thể tiếp tục tăng quy mô huy động vốn trong nước trong các năm tới.

Cùng với việc tốt nghiệp nguồn vốn ưu đãi từ Ngân hàng Thế giới (IDA), Việt Nam sẽ được áp dụng điều khoản trả nợ nhanh với các khoản nợ Chính phủ. Điều này sẽ ảnh hưởng ngay tới nghĩa vụ trả nợ của Chính phủ.

Cụ thể, Việt Nam sẽ phải tăng gấp đôi nghĩa vụ trả nợ gốc cho WB mỗi năm hoặc trường hợp giữ nguyên mức trả gốc như cũ thì sẽ phải trả thêm lãi suất cho khoản vay, tăng thêm khoảng 1,4%/năm. Điều này ảnh hưởng lớn đến việc bố trí nguồn trả nợ của NSNN và làm thay đổi dòng t.iền nhận nợ của các khoản vay IDA về cho vay lại đến các doanh nghiệp.

Ưu tiên các dự án thiết yếu

Xác định nợ công là nguồn tài chính quan trọng bổ sung cho đầu tư phát triển kinh tế- xã hội, thúc đẩy phát triển sản xuất, tăng trưởng kinh tế và đảm bảo an sinh xã hội, góp phần phục vụ sự nghiệp phát triển kinh tế - xã hội của đất nước. Nhằm từng bước giải quyết các vấn đề đặt ra trong thời gian tới, Bộ Tài chính đã đặt ra nhiều giải pháp thiết thực.

Trước hết là quản lý chặt chẽ nợ công, nhất là các khoản vay mới. Nợ công chỉ sử dụng cho đầu tư phát triển, xây dựng các công trình hạ tầng kinh tế- xã hội quan trọng, thiết yếu theo quy hoạch.

Việc vay nợ phải tuân thủ chương trình quản lý nợ trung hạn, gắn kết chặt chẽ với kế hoạch phát triển kinh tế-xã hội, kế hoạch tài chính và đầu tư công trung hạn 5 năm đã được phê duyệt; bố trí sử dụng các nguồn vốn vay phải đáp ứng được các mục tiêu, yêu cầu và quán triệt đầy đủ các nguyên tắc quản lý nợ công, đảm bảo các giới hạn trần nợ cho phép.

Các cơ quan quản lý trực tiếp cũng sẽ tăng cường kiểm tra, giám sát việc sử dụng vốn vay, bảo đảm hiệu quả đầu tư, chất lượng công trình và theo đúng quy định của pháp luật.

Ngoài ra, việc cơ cấu lại nợ công theo hướng tăng tỷ trọng vốn vay dài hạn để giảm áp lực trả nợ trong ngắn hạn sẽ được tiếp tục cùng với việc đẩy mạnh triển khai các nghiệp vụ quản lý và xử lý rủi ro đối với danh mục nợ công; tăng tính thanh khoản và thúc đẩy phát triển thị trường trái phiếu Chính phủ; quản lý chặt chẽ các khoản vay có bảo lãnh của Chính phủ theo hướng siết chặt điều kiện cấp bảo lãnh, không mở rộng diện, chọn lọc có mục tiêu ưu tiên, tiến tới thu hẹp bảo lãnh Chính phủ và kiểm soát việc bảo đảm trả nợ đối với các khoản vay được Chính phủ bảo lãnh; ưu tiên bố trí dự toán chi trả nợ mức hợp lý trong cân đối NSNN hàng năm.

Theo Báo Hải quan

Sắp bán trái phiếu zero coupon, Bộ Tài chính gỡ rối về thuế Bộ Tài chính vừa giải tỏa nhiều thắc mắc về thuế cho các thành viên thị trường trái phiếu liên quan đến giao dịch của NĐT đối với loại trái phiếu mà Bộ này sắp phát hành, đó là trái phiếu không thanh toán lãi định kỳ (zero coupon). Nhiều thắc mắc Trên cơ sở Đề án phát hành trái phiếu không thanh...