Tín dụng sẽ không đủ ‘nóng’ để gây áp lực lên mặt bằng lãi suất

Thanh khoản ngân hàng sẽ bớt dư thừa khi tín dụng có dấu hiệu phục hồi trở lại. Mặc dù vậy, mức tăng của tín dụng sẽ không quá “ nóng” và không đủ để gây áp lực lên mặt bằng lãi suất nói chung trên thị trường.

Lãi suất có thể tăng từ đầu quý III tới

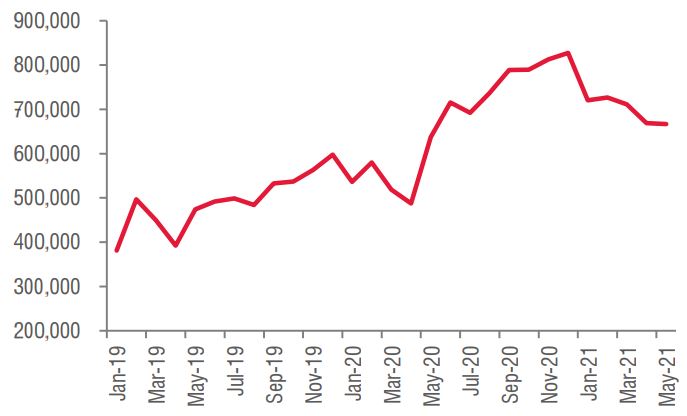

Theo báo cáo cập nhật dữ liệu vĩ mô tháng 5/2021 của SSI Research, tín dụng tăng trưởng mạnh giai đoạn vừa qua đã khiến thanh khoản các ngân hàng thương mại bớt dư thừa.

Cụ thể, tính đến ngày 21/5/2021, huy động chỉ tăng trưởng 2,68% trong khi tín dụng toàn nền kinh tế tăng trưởng 4,67% so với đầu năm, cao hơn nhiều mức tăng trưởng chỉ 2% của 5 tháng đầu năm 2020.

Chênh lệch tổng t.iền gửi – tổng tín dụng. Nguồn: SSI Research.

Chênh lệch t.iền gửi – tín dụng thu hẹp khoảng 160 nghìn tỷ đồng so với cuối năm 2020, thanh khoản các ngân hàng thương mại bớt dư thừa khiến lãi suất trên liên ngân hàng tăng thêm khoảng 35 – 53 điểm cơ bản (bps) so với thời điểm cuối tháng 4, duy trì quanh mức 1,3%/năm với kỳ hạn qua đêm, 1,5%/năm với kỳ hạn 1 tuần.

Tuy nhiên, cung cầu VND trên liên ngân hàng vẫn rất ổn định, Ngân hàng Nhà nước vẫn tạm ngừng giao dịch trên thị trường mở trong 3 tháng qua, đặc biệt sẽ có một lượng t.iền đồng lớn bơm ra từ các giao dịch bán ngoại tệ có kỳ hạn sẽ được thực hiện trong tháng 7, 8 tới.

Các chuyên gia của SSI cho rằng, hiện nay, Ngân hàng Nhà nước vẫn cho rằng chính sách t.iền tệ đang ở mức hợp lý, lãi suất (đặc biệt đối với các lĩnh vực ưu tiên) ở xu hướng giảm để hỗ trợ nền kinh tế và không có dấu hiệu cho thấy sẽ có sự thay đổi về định hướng chính sách khi mà lạm phát vẫn ở trong tầm kiểm soát. Bởi vậy, “chúng tôi chưa nhận thấy áp lực tăng lãi suất trong ngắn hạn, nhưng vẫn giữ nguyên dự báo lãi suất có thể nhích tăng từ đầu quý III/2021 khi dịch bệnh được kiểm soát, tín dụng tiếp tục tăng tốc” – chuyên gia của SSI Research dự báo.

Tín dụng sẽ khó tăng “nóng”

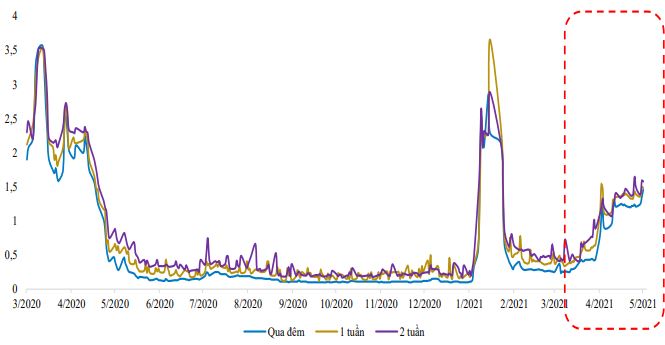

Các chuyên gia của Công ty Chứng khoán Bảo Việt (BVSC) cũng cho hay, trong tháng 5, Ngân hàng Nhà nước tiếp tục không thực hiện hoạt động bơm/hút ròng nào. Lượng tín phiếu và OMO đang lưu hành tiếp tục đi ngang ở mức 0. Vì vậy, “về cơ bản, chúng tôi cho rằng thanh khoản hệ thống ngân hàng vẫn đang ở trạng thái dồi dào khi Ngân hàng Nhà nước vẫn chưa phải can thiệp qua các kênh OMO và tín phiếu của thị trường mở trong các tháng gần đây” – chuyên gia của BVSC cho hay.

Video đang HOT

Diễn biến lãi suất liên ngân hàng. Nguồn: BVSC.

Cũng trong tháng 5 vừa qua, lãi suất liên ngân hàng của 3 kỳ hạn qua đêm, 1 tuần và 2 tuần tăng đồng loạt và vượt ngưỡng 1% (trong khoảng 1,24 – 1,41%). Mức lãi suất hiện tại đã cao hơn mức trung bình của năm 2020 (0,84% – 1,14%). Tuy nhiên, mặt bằng hiện tại vẫn đang thấp hơn hẳn so với trước khi có dịch Covid-19 (trung bình trong năm 2019 với cả 3 loại kỳ hạn trên đều cao hơn 3%). Diễn biến này cho thấy thanh khoản tại một số ngân hàng có thể đang có dấu hiệu thu hẹp.

Về tổng thể, các chuyên gia của BVSC cho rằng, thanh khoản hệ thống ngân hàng trong năm 2021 sẽ bớt dư thừa hơn so với năm 2020 khi tín dụng đang ghi nhận sự hồi phục trở lại.

Mặc dù vậy, trong thời gian tới, BVSC cho rằng, mức tăng của tín dụng sẽ không quá “nóng”, đủ để gây áp lực lên mặt bằng lãi suất nói chung trên thị trường, khi Ngân hàng Nhà nước áp hạn mức tín dụng cho phần lớn các ngân hàng ở mức thấp hơn cùng kỳ năm trước và dịch Covid-19 đang có diễn biến phức tạp. Thêm vào đó, với tăng trưởng lạm phát được đ.ánh giá sẽ tiếp tục ở mức thấp trong năm 2021, lãi suất được kỳ vọng sẽ duy trì mặt bằng thấp so với các năm 2019 trở về trước.

Kiểm soát chặt chẽ chất lượng tín dụng

Ngân hàng Nhà nước Viêt Nam (NHNN) vừa có Công văn số 3029/NHNN-TTGSNH gửi các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (TCTD) vê môt sô vân đê trong hoạt đông của các TCTD.

Trụ sơ NHNN. (Ảnh: NHNN)

Có dấu hiệu tiềm ẩn rủi ro

Tại Công văn sô 3029/NHNN-TTGSNH, NHNN cho biêt qua công tác theo dõi, giám sát tình hình hoạt động của các TCTD năm 2020, NHNN nhận thấy một số TCTD có dấu hiệu tiềm ẩn rủi ro.

Cụ thê, nợ xấu nội bảng có xu hướng tăng so với cuối năm 2019. Tỷ lệ nợ xấu của một số công ty tài chính tiêu dùng ở mức cao và tăng, lớn so với năm trước.

Lãi phải thu từ hoạt động tín dụng tăng lớn so với cuối năm 2019, dẫn đến việc chưa phản ánh thực chất kết quả kinh doanh của TCTD.

Tín dụng đối với lĩnh vực bất động sản vẫn chiêm tỷ trọng lớn trong tổng dư nợ tín dụng, tốc độ tăng trưởng tín dụng bất động sản cao.

Đầu tư trái phiếu doanh nghiệp (TPDN) nhằm mục đích xây dựng, kinh doanh bất động sản vẫn chiếm tỷ trọng cao trong tông đầu tư TPDN; một số ngân hàng thương mại có số dư đầu tư TPDN tăng lớn so với năm 2019, trong đó, mức tăng thêm tập trung chủ yêu vào lĩnh vực xây dựng và kinh doanh bât động sản.

Cấp tín dụng đê đầu tư, kinh doanh chứng khoán tăng lớn so với năm trước, đặc biệt trong quý 4-2020.

Chất lượng tín dụng lĩnh vực bất động sản, tín dụng phục vụ nhu câu đời sống và dư nợ tín dụng qua thẻ tín dụng suy giảm mạnh so với cuôi năm 2019.

Nợ xấu cấp tín dụng đối với khách hàng lớn - doanh nghiệp có tông mức câp tín dụng từ 500 tỷ đồng trở lên - tăng so với cuôi năm 2019.

Một số TCTD chưa quyết liệt trong công tác thu hôi tối đa nợ xấu, nợ đã sử dụng dự phòng đê xử lý rủi ro đưa ra theo dõi ngoại bảng.

Kiểm soát chặt chẽ chất lượng tín dụng

Đê bảo đảm an toàn hoạt động và hạn chế rủi ro, NHNN yêu câu các TCTD nghiêm túc thực hiện chỉ đạo của Thống đốc NHNN tại Chỉ thị số 01/CT-NHNN ngày 7-1-2021 vê tô chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2021.

Kiểm soát chặt chẽ tốc độ tăng trưởng tín dụng theo đúng chỉ tiêu được NHNN giao thực hiện trong năm 2021, phù hợp với các giải pháp điều hành chính sách t.iền tệ, tín dụng, hoạt động ngân hàng theo chỉ đạo của Thống đôc NHNN tại Chỉ thị số 01/CT-NHNN ngày 7-1-2021.

Tăng cường công tác thâm định, giám sát việc sử dụng vốn vay, bảo đảm đúng mục đích; thực hiện định giá tài sản bảo đảm - nhất là bất động sản tại các khu vực đang có hiện tượng sốt đất - đúng giá trị thực, khách quan, minh bạch, đúng quy định của pháp luật.

Cân đổi nguồn vôn, tâp trung tín dụng cho các lĩnh vực sản xuất, nhất là lĩnh vực ưu tiên theo chủ trương của Chính phủ; triển khai quyết liệt, thiết thực, hiệu quả các giải pháp hỗ trợ khách hàng bị ảnh hưởng bởi dịch Covid-19, thiên tai và biến đổi khí hậu.

Kiểm soát chặt chẽ chất lượng tín dụng đối với các lĩnh vực tiềm ân rủi ro như bât động sản, chứng khoán, các dự án BOT, BT giao thông; kịp thời phát hiện, xử lý nghiêm các trường hợp vi phạm pháp luật, quy định nội bộ trong hoạt động cấp tín dụng; cân đôi nguôn vôn, sử dụng vốn đê cho vay trung và dài hạn, đặc biệt là cấp tín dụng với mục đích đầu tư, kinh doanh bất động sản, BOT, BT giao thông, đầu tư trái phiếu doanh nghiệp..., bảo đảm khả năng thanh khoản và tuân thủ đúng quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng và quy định của pháp luật có liên quan.

Trong đó vê cấp tín dụng đối với lĩnh vực bất động sản, TCTD cân lưu ý kiểm soát chặt chẽ mức độ tâp trung tín dụng vào một số khách hàng/nhóm khách hàng lớn, các dự án bất động sản có quy mô lớn; cấp tín dụng để đầu tư, kinh doanh bất động sản...

Thận trọng trong xem xét quyết định cấp tín dụng đối với các khoản tín dụng bât đông sản tại các địa bàn đang xảy ra tình trạng sôt đất. Thận trọng trong việc thực hiện cấp tín dụng đối với các dự án tiêm ân mức độ rủi ro cao.

Vê cho vay phục vụ đời sống, tín dụng tiêu dùng, NHNN yêu câu TCTD lưu ý nâng cao chất lượng công tác xét duyệt hồ sơ, đặc biệt là các điều kiện vay vốn đê hạn chế rủi ro phát sinh.

Tăng cường giám sát việc sử dụng vốn vay, bảo đảm đúng mục đích, đặc biệt đối với vay phục vụ nhu cầu đời sống liên quan đến nhà ở, không đê xảy ra tình trạng khách hàng sử dụng vốn vay phục vụ đời sông sai mục đích để đầu tư vào chứng khoán và kinh doanh bất động sản boặc mục đích khác.

Nghiên cưu bố trí nguồn vốn cần thiết để phát triển các gói sản phẩm cho vay đáp ứng nhu cầu phục vụ đời sống chính đáng, giúp khách hàng tiếp cận vốn tín dụng ngân hàng thuận lợi, hạn chế người dân tìm đên tín dụng đen...

Vê cấp tín dụng với mục đích đầu tư kinh doanh chứng khoán, NHNN yêu câu các TCTD kiểm soát chặt chế tốc độ tăng của dư nợ tín dụng đầu tư kinh doanh chứng khoán đề hạn chế rủi ro. Tuân thủ các quy định về điêu kiện, giới hạn cấp tín dụng để đầu tư, kinh doanh cỗ phiếu, trái phiếu doanh nghiệp và các quy định pháp luật khác có liên quan.

Vê cấp tín dụng đối với các dự án BOT, BT giao thông, NHNN lưu ý các TCTD cân đối nguồn vốn, sử dụng vốn để cho vay trung và dài hạn, trong đó có liên quan đến các dự án BOT, BT giao thông để hạn chê rủi ro thanh khoản; Tiếp tục thực hiện nghiêm các chỉ đạo của Ngân hàng Nhà nước...

Nâng cao chất lượng tín dụng và tích cực xử lý nợ xấu

Cũng tại Công văn số 3029/NHNN-TTGSNH, NHNN yêu câu các TCTD tăng cường kiểm tra, giám sát việc sử dụng vốn của doanh nghiệp phát hành trái phiếu nhăm bảo đảm việc sử dụng vốn đúng mục đích khi phát hành trái phiếu của doanh nghiệp.

Thường xuyên theo dõi, đ.ánh giá để xác định sớm các dấu hiệu bất thường về khả năng thực hiện các nghĩa vụ tài chính của doanh nghiệp; tập trung rà soát việc đầu tư trái phiếu đối với các doanh nghiệp có số dư phát hành trái phiếu lớn, nhất là các doanh nghiệp có quan hệ tín dụng với nhiều tô chức tín dụng/doanh nghiệp khác.

Tiếp tục nâng cao chất lượng tín dụng và tích cực xử lý nợ xấu; thực hiện phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng đề xử lý rủi ro trong hoạt động của tô chức tín dụng, chi nhánh ngân hàng nước ngoài theo quy định của pháp luật.

Triển khai các biện pháp phòng ngừa, hạn chế tối đa việc phát sinh mới nợ nhóm 2 và nợ xấu. Tiếp tục áp dụng toàn diện các giải pháp xử lý nợ xấu theo Nghị quyêt số 42/2017/QH14 nhằm xử lý nhanh, hiệu quả các khoản nợ xấu.

Thực hiện quyết liệt các biện pháp để thu hồi nợ xấu, nợ đã sử dụng dự phòng để xử lý rủi ro, hạn chế tối đa tốn thất cho TCTD, bảo đảm lợi ích hợp pháp của Nhà nước và các cổ đông.

Tích cực triển khai các giải pháp phòng ngừa, phát hiện và xử lý nghiêm minh các hành vi vi phạm quy định về câp tín dụng, xử lý nợ xấu, xử lý nợ đã sử dụng dự phòng rủi ro.

Thực hiện dự thu lãi, thoái các khoản lãi dự thu theo đúng quy định của pháp luật và các văn bản chỉ đạo của NHNN bảo đảm lợi nhuận phản ánh đúng thực trạng hoạt động kinh doanh của TCTD.

Nghiêm túc thực hiện việc dự thu lãi đối với các khoản nợ được cơ cấu lại thời hạn trả nợ, miễn, giảm lãi và giữ nguyên nhóm nợ theo quy định tại Thông tư số 01/2020/TT-NHNN và các văn bản sửa đổi, bô sung.

Tăng cường kiểm tra, kiểm soát nội bộ đối với hoạt động kinh doanh chứng khoán và kinh doanh ngoại hối của tô chức tín dụng bảo đảm tuân thủ các quy định pháp luật. Phối hợp với các cơ quan chức năng trong việc nắm bắt thông tin, kịp thời thông báo, cảnh báo trong hệ thông để có các biện pháp phòng ngừa, hạn chế tối đa rủi ro, vi phạm có thể xảy ra đối với TCTD.

Vietcombank còn nhiều dư địa mở rộng biên lợi nhuận ròng Vietcombank có thể cải thiện hiệu suất doanh mục cho vay để mở rộng NIM (biên lợi nhuận ròng) trong các năm tới. Khách hàng giao dịch tại Vietcombank. Ảnh: BNEWS phát Theo các chuyên gia tới từ Công ty cổ phần Chứng khoán Everest (mã chứng khoán: EVS), Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam -Vietcombank (mã chứng khoán:...