Thuế tiêu thụ đặc biệt ô tô: 75% hay 150%?

Lịch sử phát triển của đèn ô tô

Lịch sử phát triển của đèn ô tô Hyundai Creta không biển ‘tung tăng’ đổ xăng trên phố Hà Nội

Hyundai Creta không biển ‘tung tăng’ đổ xăng trên phố Hà NộiTrong khi Bộ Tài chính đề xuất thuế tiêu thụ đặc ô tô ở mức cao nhất là 75% thì Bộ Công Thương lại đề xuất áp thuế này lên đến 150%.

Văn phòng Chính phủ vừa có văn bản gửi các thành viên Chính phủ đề nghị cho ý kiến cuối cùng về việc lựa chọn 1 trong 2 phương án sửa đổi thuế ô tô. Trong đó, điểm đáng chú ý là đối với dòng xe ô tô hạng sang, có dung tích từ 3.0 lít trở lên, đang chịu thuế tiêu thụ đặc biệt (TTĐB) 60% có hai phương án đề xuất khác biệt rất lớn: 75% hoặc 150%.

Tăng thuế mạnh với xe sang

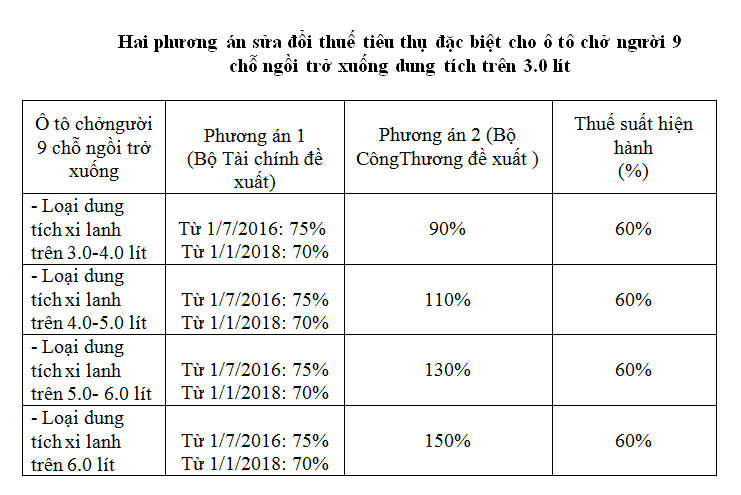

Ở phương án 1 do Bộ Tài chính đề xuất, mọi loại xe dung tích trên 3.0 lít sẽ được áp dụng một mức thuế thống nhất theo lộ trình: Từ 1/7/2016, thuế tiêu thụ đặc biệt áp dụng mức 75%, tăng 15 điểm phần trăm so với hiện hành; từ ngày 1/1/2018, chịu thuế 70%, giảm 5 điểm phần trăm so với khoảng thời gian 1,5 năm trước và tăng 10 điểm phần trăm so với hiện nay.

Ở phương án 2 theo đề xuất của Bộ Công Thương, các dòng xe có dung tích trên 3.0 lít trở lên này sẽ được chia nhỏ dung tích hơn nữa, với mỗi loại xe cách nhau 1.0 lít và áp dụng biểu thuế suất cao nhất từ trước tới nay, thay vì hiện nay chỉ áp một mức thuế chung là 60%.

Cụ thể, xe có dung tích từ 3.0 lít đến 4.0 lít, thuế tiêu thụ đặc biệt sẽ áp dụng mức 90%, tăng 30 điểm phần trăm so với hiện hành. Xe có dung tích từ 4.0 lít đến 5.0 lít sẽ chịu thuế suất là 110%, tăng 50 điểm phần trăm so với hiện hành. Và xe có dung tích từ 5.0 lít cho 6.0 lít chịu thuế suất là 130%, tăng 70 điểm phần trăm.

Và với xe ô tô có dung tích từ 6.0 lít trở lên, mức thuế tiêu thụ đặc biệt là 150%, tăng 90 điểm phần trăm, nghĩa là gấp 2,5 lần so với mức thuế hiện nay. Thời gian mà Bộ Công Thương đề xuất áp dụng thống nhất là từ ngày 1/7/2016, không thay đổi trong giai đoạn ngắn.

Xe ô tô có mức thuế tiêu thụ đặc biệt là 150%, tăng 90 điểm phần trăm, nghĩa là gấp 2,5 lần so với mức thuế hiện nay. (Ảnh: KT)

Đây là mức đề xuất cao kỷ lục từ trước đến nay áp với mặt hàng ô tô, bởi lẽ mức thuế cao nhất áp cho mặt hàng này được ghi nhận là 100% dành cho xe ô tô dưới 5 chỗ ngồi chở người (áp dụng trong giai đoạn 1999-2003 theo Luật Thuế Tiêu thụ đặc biệt ban hành năm 1998).

Việc đề xuất mức thuế này cho thấy Bộ Công Thương tiếp tục giữ quan điểm tăng mạnh thuế TTĐB đối với ô tô sang và giảm thuế xuống thấp cho xe nhỏ khi soạn thảo dự thảo quyết định của Thủ tướng về chính sách phát triển ngành công nghiệp ô tô. Khi đó, mức đề xuất xe sang có dung tích trên 6.0 lít được bộ này đưa ra lên đến 195%, gấp 3,25 lần so với hiện hành, đã bị không ít người tiêu dùng và nhà nhập khẩu xe sang quyết liệt phản đối.

Và Bộ Tài chính đã không đồng tình với kiến nghị của Bộ Công Thương về vấn đề này với lý do Luật Thuế tiêu thụ đặc biệt vừa mới sửa đổi và được Quốc hội thông qua cuối năm 2014 và cuộc họp của thường trực Chính phủ vào đầu năm cũng thống nhất tạm thời không điều chỉnh thuế TTĐB ô tô trong 3 năm, nghĩa là tới năm 2018.

Tuy nhiên, nếu đối chiếu với nội dung Thông báo số 229 của Văn phòng Chính phủ truyền đạt ý kiến của Thủ tướng về chính sách phát triển công nghiệp ô tô vào trung tuần tháng 8 vừa qua, thì đề xuất về mức thuế trên của Bộ Công Thương được giới phân tích đánh giá là theo đúng với chủ trương của Thủ tướng.

Cụ thể, Thủ tướng yêu cầu điều chỉnh thuế suất thuế TTĐB theo nguyên tắc phân chia thành các nhóm nhỏ hơn quy định tại Luật Thuế TTĐB hiện hành theo hướng giảm mức thuế suất thuế TTĐB đối với các dòng xe ưu tiên phát triển và “áp dụng mức thuế suất TTĐB cao và đặc biệt cao đối với các dòng xe đến 9 chỗ có dung tích trên 3.0 lít và có giá trị tuyệt đối lớn…”

Mặt khác, có ý kiến cho rằng việc Bộ Công Thương đề xuất tăng đột biến thuế TTĐB cho ô tô sang trên 3.0 lít cũng nhằm góp phần bù hụt thu ngân sách khi giảm thuế nhập khẩu ô tô sắp tới cũng như giảm thuế TTĐB đối với xe có dung tích nhỏ để kích thích thị trường và khuyến khích sản xuất trong nước. Hiện các loại xe sang trên 3.0 lít chỉ chiếm chưa đến 3% số lượng xe cá nhân trên thị trường nhưng giá trị lại rất lớn.

Video đang HOT

Liệu có vi phạm?

Mặc dù các chuyên gia Bộ Công Thương cho rằng thuế TTĐB thuộc về chủ quyền quốc gia, không bị chi phối bởi các cam kết hội nhập (theo Vietnamnet), nhưng có ý kiến cho rằng nếu tăng thuế như vậy thì Việt Nam sẽ vi phạm nguyên tắc “không phân biệt đối xử” theo cam kết với WTO.

Điều này giống như dự thảo sửa đổi bổ sung một số điều của Luật Thuế TTĐB trong đó đề xuất áp 10% thuế TTĐB đối với nước ngọt có ga không cồn vì ảnh hưởng đến sức khỏe người dùng xảy ra vào năm ngoái, mà hai thương hiệu nước ngọt của Mỹ là Coca Cola và Pepsi nắm giữ 88% thị phần loại nước uống này.

Khi đó lãnh đạo Hiệp hội Thương mại Mỹ tại Việt Nam (AmCham) cho rằng đề xuất 10% thuế TTĐB này của Việt Nam là nhằm giảm nhu cầu sử dụng của người tiêu dùng đối với nước có ga mang nhãn hiệu nước ngoài nổi tiếng, gia tăng nhu cầu về nước giải khát không ga mang nhãn hiệu nội địa.

“Nếu Chính phủ Việt Nam áp dụng một loại thuế ủng hộ nước giải khát có thương hiệu trong nước và gây bất lợi cho nhãn hiệu nước giải khát nước ngoài, chúng tôi tin rằng loại thuế này là một vi phạm rõ ràng các cam kết WTO và gửi đi thông điệp rằng Việt Nam tăng các rào cản bất hợp pháp với nhà đầu tư trực tiếp nước ngoài”, AmCham lên tiếng để bảo vệ doanh nghiệp nước mình.

Không rõ việc phản đối của các doanh nghiệp sản xuất nước ngọt có ga không cồn và của AmCham có tác động gì không nhưng rốt cuộc Bộ Tài chính lựa chọn phương án không đưa mặt hàng này vào danh mục chịu thuế TTĐB khi sửa đổi luật này vào năm ngoái.

Quay trở lại mặt hàng ô tô, theo phân tích của một chuyên gia thì nếu áp thuế TTĐB quá cao đối với ô tô chở người trên 3.0 lít trở lên như đề xuất của Bộ Công Thương thì rõ ràng Việt Nam cũng đang dùng biện pháp thuế để hạn chế sử dụng xe nhập khẩu mà mình không sản xuất và kích thích tiêu dùng xe lắp ráp trong nước. Bởi lẽ những dòng xe sang trên 3.0 lít trên thị trường trong nước hiện chủ yếu là xe nhập khẩu từ các thị trường Mỹ, châu Âu, Nhật.

Một doanh nghiệp lắp ráp ô tô trong nước cho rằng, việc Chính phủ áp thuế TTĐB cao đối với dòng xe có giá trị lớn so với những dòng xe phổ thông để hạn chế tiêu dùng và giảm nhập siêu là chuyện không mới và đã thực hiện nhiều năm nay. Tuy nhiên, lâu nay khoảng cách giữa các mức thuế cho các dòng xe không lớn, như hiện nay chỉ chênh lệch khoảng 15% giữa xe có dung tích thấp nhất so với xe có dung tích cao nhất.

Nếu giờ đây Việt Nam áp thuế TTĐB cho ô tô hạng sang theo đề xuất của Bộ Công Thương thì sẽ đẩy giá xe lên cao ngất ngưởng, ảnh hưởng lớn đến việc kinh doanh của một số nhà nhập khẩu ô tô sang, trong khi những thương hiệu xe sang trên thế giới hiện nay đều có đại diện kinh doanh ở Việt Nam.

Mặt khác, theo hãng này, hiện số người sử dụng xe sang ở thị trường trong nước chưa nhiều, nếu bây giờ đẩy thuế TTĐB quá cao sẽ dẫn đến giảm tiêu dùng thì mục tiêu tăng thu thuế từ những loại xe này chưa chắc đã thành công.

Với ô tô có dung tích máy dưới 1.5 lít, hiện đang chịu thuế tiêu thụ đặc biệt là 45%, Văn phòng Chính phủ cũng đưa ra 2 phương án để yêu cầu các thành viên lựa chọn. Phương án 1, loại ô tô này được chia nhỏ thành 2 loại theo dung tích. Với xe 1.0 lít trở xuống, thuế giảm còn 25% (giảm 20 điểm phần trăm so với hiện hành) áp dụng từ 1/7/2016 và từ 1/1/2018 sẽ giảm tiếp để còn mức thuế suất là 20% (giảm 25 điểm phần trăm so với hiện hành). Loại xe 1.0-1.5 lít, thuế giảm còn 30% kể từ 1/7/2016 và từ 1/1/2018, giảm tiếp chỉ còn 25%. Phương án 2, tất cả các loại xe dưới 1.5 lít sẽ áp dụng chung một mức là 30% (giảm 15 điểm phần trăm so với hiện hành)./.

Theo_VOV

Đánh thuế xe sang 150%, ôtô rùng mình lo tăng giá?

Ngoài phương án chỉ tăng nhẹ thuế tiêu thụ đặc biệt (70-75%) với ô tô sang do Bộ Tài chính đề xuất, Văn phòng Chính phủ đang tổ chức lấy ý kiến với phương án 2, tăng thuế tới 90-150% theo kiến nghị của Bộ Công Thương.

Thuế ôtô tăng đột biến 1,5 lần

Thuế tiêu thụ đặc biệt đối với ô tô chở người từ 9 chỗ ngồi chở xuống vẫn chưa có sự thống nhất giữa các bộ ngành khi đưa vào sửa đổi ở dự án Luật sửa đổi, bổ sung một số điều các Luật về thuế. Dự thảo Luật này sẽ được trình ra kỳ họp Quốc hội tháng 10 tới.

Vì thế, Văn phòng Chính phủ vừa có văn bản gửi các thành viên Chính phủ cho ý kiến cuối cùng về việc lựa chọn 1 trong 2 phương án sửa đổi thuế ô tô.

Theo đó, đối với dòng xe ô tô sang, có dung tích từ 3.0 lít trở lên, đang chịu thuế tiêu thụ đặc biệt là 60% có hai phương án khác biệt rất lớn.

Ở phương án 1, mọi loại xe dung tích trên 3.0 lít sẽ được áp dụng một mức thuế thống nhất theo lộ trình nhất định. Từ 1/7/2016, thuế tiêu thụ đặc biệt áp dụng mức 75%, tăng 15% so với hiện hành. Từ ngày 1/1/2018, ô tô trên 3.0 lít chịu thuế 70%, giảm 5% so với khoảng thời gian 1,5 năm trước và tăng 10% so với hiện nay.

Đây là phương án do Bộ Tài chính đề xuất.

Ở phương án 2, các dòng xe này sẽ được chia nhỏ dung tích hơn nữa, với mỗi loại xe cách nhau 1.0 lít và áp dụng biểu thuế suất cao kỷ lục nhất từ trước tới nay.

Cụ thể, xe có dung tích từ 3.0 lít đến 4.0 lít, thuế tiêu thụ đặc biệt áp dụng mức 90%, tăng 30% so với hiện hành.

Xe có dung tích từ 4.0 lít đến 5.0 lít sẽ chịu thuế suất là 110%, tăng 50% so với hiện hành.

Xe có dung tích từ 5.0 lít cho 6.0 lít chịu thuế suất là 130%, tăng 70% so với hiện hành.

Và với xe ô tô có dung tích từ 6.0 lít trở lên, mức thuế tiêu thụ đặc biệt là 150%, tăng 90% so với hiện nay, nghĩa là gấp 1,5 lần so với mức thuế hiện nay.

Thời gian áp dụng thống nhất là từ 1/7/2016, không thay đổi trong giai đoạn ngắn.

Phương án 2 chính là đề xuất của Bộ Công Thương.

Trong lịch sử thuế tiêu thụ đặc biệt dành cho ô tô, mức thuế suất cao nhất được ghi nhận là 100% dành cho xe ô tô dưới 5 chỗ ngồi chở người, áp dụng từ năm 1999-2003 theo Luật Thuế Tiêu thụ đặc biệt ban hành ngày 20/5/1998.

Tăng mạnh thuế xe sang để kích cầu dòng xe nhỏ

Như VietNamNet từng phản ánh, Bộ Công Thương khi soạn thảo dự thảo quyết định của Thủ tướng về chính sách phát triển ngành công nghiệp ô tô đã từng nghiên cứu hướng điều chỉnh thuế tiêu thụ đặc biệt cực cao cho xe sang và giảm thuế cực thấp cho xe nhỏ.

Các loại xe sang trên 6.0 lít từng được đề nghị tăng thuế tới 195%, gấp 2,25 lần so với hiện hành và cao hơn tới 45% so với phương án 2 đang đề xuất.

Tuy nhiên, Bộ Tài chính đã bác bỏ các kiến nghị của Bộ Công Thương về vấn đề này với lý do Luật Thuế tiêu thụ đặc biệt vừa mới sửa đổi và được Quốc hội thông qua cuối năm 2014.

Cuộc họp của thường trực Chính phủ vào đầu năm cũng thống nhất tạm thời không điều chỉnh thuế tiêu thụ đặc biệt ô tô trong 3 năm, nghĩa là tới năm 2018.

Tuy nhiên, mới đây, ngày 18/7, Văn phòng Chính phủ đã ra Thông báo số 229 truyền đạt ý kiến kết luận của Thủ tướng về chính sách phát triển công nghiệp ô tô đã nêu rõ chủ trương "điều chỉnh mức thuế suất thuế tiêu thụ đặc biệt ô tô theo nguyên tắc phân chia thành các nhóm nhỏ... " và "áp dụng mức thuế cao và đặc biệt cao đối với các dòng xe đến 9 chỗ ngồi có dung tích trên 3.0 lít".

Dù vây, Bộ Tài chính - đơn vị chủ trì soạn thảo dự án Luật trên vẫn bảo lưu quan điểm không chia nhỏ dung tích xe trên 3.0 lít và chỉ tăng thuế ở mức vừa phải, từ 10-15% so với hiện hành.

Thậm chí, khi lấy ý kiến công khai về dự án luật này trong tháng cuối tháng 8 vừa qua, phương án như Bộ Công Thương đề xuất đã không được Bộ Tài chính nhắc đến.

Các chuyên gia của Bộ Công Thương cho rằng, thuế tiêu thụ đặc biệt thuộc về chủ quyền quốc gia, không bị chi phối bởi các cam kết hội nhập.

Để kích thích ngành công nghiệp ô tô phát triển đúng hướng, Bộ này cho rằng phải bắt đầu bằng việc định hướng tiêu dùng xe qua chính sách tăng thuế cực cao vào xe sang và giảm thuế cực thấp cho xe nhỏ, là dòng xe được ưu tiên phát triển.

Qua đó, thị trường xe sẽ có sự phân hoá rõ rệt, nhu cầu tiêu dùng xe nhỏ sẽ tăng cao nhờ giá rẻ, sản lượng tiêu thụ xe tăng là động lực để các doanh nghiệp ô tô trong nước đầu tư, phát triển dòng xe ưu tiên này. Trên thực tế, nhiều doanh nghiệp ô tô không chịu nội địa hoá cũng vì chính lý do dung lượng thị trường không đủ lớn.

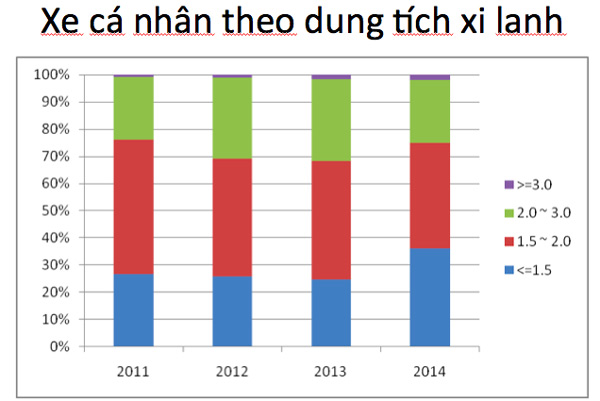

Hiện các loại xe sang trên 3.0 lít chỉ chiếm chưa đến 3% trên thị trường xe cá nhân nhưng giá trị lại rất lớn. Xe dưới 1,5 lít đã tăng thị phần nhanh chóng từ 26,6% năm 2011 lên 36% năm 2014. Xe từ 1,5-20 lít chiếm thị phần lớn nhất trong phân khúc xe cá nhân, giảm từ 49,3% năm 2011 xuống còn hơn 38,9% năm 2014.

Trong văn bản gửi Bộ Tài chính cũng như Văn phòng Chính phủ, Bộ Công Thương bày tỏ sự trung thành với quan điểm: ủng hộ phương án 2, tăng đột biến thuế tiêu thụ đặc biệt cho ô tô sang trên 3.0 lít từ 0,5 lần đến 1,5 lần. Bộ này tin rằng, việc điều tiết thuế như vậy sẽ góp phần bù hụt thu ngân sách khi giảm thuế nhập khẩu xe sắp tới.

Với ô tô dưới 1.5 lít, hiện đang chịu thuế tiêu thụ đặc biệt là 45%, Văn phòng Chính phủ cũng đưa ra 2 phương án để yêu cầu các thành viên lựa chọn. Phương án 1, loại ô tô này được chia nhỏ thành 2 loại theo dung tích. Với xe 1.0 lít trở xuống, thuế giảm còn 25% áp dụng từ 1/7/2016 và từ 1/1/2018 sẽ giảm tiếp để còn mức thuế suất là 20%. Loại xe 1.0-1.5 lít, thuế giảm còn 30% kể từ 1/7/2016 và từ 1/1/2018, giảm tiếp chỉ còn 25%. Với phương án 2, tất cả các loại xe dưới 1.5 lít sẽ áp dụng chung một mức là 30%.

Phạm Huyền

Theo_VietNamNet

Ô tô nhỏ giá rẻ sẽ tràn vào Việt Nam năm 2016  Nếu thuế tiêu thụ đặc biệt giảm từ 2016, xe nhỏ từ Đông Nam Á và Ấn Độ sẽ tràn vào Việt Nam. Với giá bán từ 7.000-9.000 USD tại thị trường Ấn Độ, đến tay người tiêu dùng Việt cũng sẽ chỉ khoảng 20.000 USD đổ lại - mức giá cạnh tranh rất lớn với xe lắp ráp trong nước. Từ 1-1-2016,...

Nếu thuế tiêu thụ đặc biệt giảm từ 2016, xe nhỏ từ Đông Nam Á và Ấn Độ sẽ tràn vào Việt Nam. Với giá bán từ 7.000-9.000 USD tại thị trường Ấn Độ, đến tay người tiêu dùng Việt cũng sẽ chỉ khoảng 20.000 USD đổ lại - mức giá cạnh tranh rất lớn với xe lắp ráp trong nước. Từ 1-1-2016,...

Tin liên quan

Giảm thuế ôtô dung tích nhỏ, tăng thuế xe dung tích lớn

Giảm thuế ôtô dung tích nhỏ, tăng thuế xe dung tích lớn Xe sedan cỡ nhỏ được hưởng lợi gì sau chính sách thuế mới?

Xe sedan cỡ nhỏ được hưởng lợi gì sau chính sách thuế mới? Ôtô nhập khẩu vào Việt Nam sẽ giảm giá mạnh?

Ôtô nhập khẩu vào Việt Nam sẽ giảm giá mạnh? Khi nào người Việt được mua ô tô EU giá rẻ?

Khi nào người Việt được mua ô tô EU giá rẻ? Sẽ áp thuế tiêu thụ đặc biệt cao đối với ôtô hạng sang

Sẽ áp thuế tiêu thụ đặc biệt cao đối với ôtô hạng sang Top 10 động cơ xe hơi tốt nhất năm 2015

Top 10 động cơ xe hơi tốt nhất năm 2015 Hòa Minzy trả lời về con số 8 tỷ đồng làm MV Bắc Bling, cát-xê của Xuân Hinh gây xôn xao04:19

Hòa Minzy trả lời về con số 8 tỷ đồng làm MV Bắc Bling, cát-xê của Xuân Hinh gây xôn xao04:19 Vụ lộ hình ảnh thi hài nghệ sĩ Quý Bình: Nữ nghệ sĩ Việt lên tiếng xin lỗi01:32

Vụ lộ hình ảnh thi hài nghệ sĩ Quý Bình: Nữ nghệ sĩ Việt lên tiếng xin lỗi01:32 Nghẹn ngào khoảnh khắc mẹ diễn viên Quý Bình bật khóc trong giây phút cuối cùng bên con trai00:30

Nghẹn ngào khoảnh khắc mẹ diễn viên Quý Bình bật khóc trong giây phút cuối cùng bên con trai00:30 Trấn Thành rơi vòng vàng và đồng hồ tại Mỹ: "Tôi sợ xanh mặt, cả mớ đó tiền không!"02:09

Trấn Thành rơi vòng vàng và đồng hồ tại Mỹ: "Tôi sợ xanh mặt, cả mớ đó tiền không!"02:09 Cảnh tượng gây bức xúc tại lễ viếng cố nghệ sĩ Quý Bình00:19

Cảnh tượng gây bức xúc tại lễ viếng cố nghệ sĩ Quý Bình00:19 Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 Clip sốc: Nhóm trẻ con vô tư dùng con trăn dài 2,5m chơi nhảy dây, nhận cái kết đắng tức thì00:18

Clip sốc: Nhóm trẻ con vô tư dùng con trăn dài 2,5m chơi nhảy dây, nhận cái kết đắng tức thì00:18 Đám tang diễn viên Quý Bình: Ốc Thanh Vân - Thanh Trúc và các nghệ sĩ Việt đau buồn đến viếng00:30

Đám tang diễn viên Quý Bình: Ốc Thanh Vân - Thanh Trúc và các nghệ sĩ Việt đau buồn đến viếng00:30 Lễ tang nghệ sĩ Quý Bình: Xót xa cảnh mẹ nam diễn viên buồn bã, cúi chào từng khách đến viếng00:15

Lễ tang nghệ sĩ Quý Bình: Xót xa cảnh mẹ nam diễn viên buồn bã, cúi chào từng khách đến viếng00:15 Hãy ngừng so sánh Hoà Minzy và Hoàng Thùy Linh, khi nỗ lực đưa bản sắc dân tộc vào âm nhạc đều đi đúng hướng04:19

Hãy ngừng so sánh Hoà Minzy và Hoàng Thùy Linh, khi nỗ lực đưa bản sắc dân tộc vào âm nhạc đều đi đúng hướng04:19 Vụ clip người mặc đồ giống "vua cà phê" Đặng Lê Nguyên Vũ đánh nhau: Trung Nguyên lên tiếng00:17

Vụ clip người mặc đồ giống "vua cà phê" Đặng Lê Nguyên Vũ đánh nhau: Trung Nguyên lên tiếng00:17Tin đang nóng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang Hạt Dẻ khiến tất cả bất ngờ!

Hạt Dẻ khiến tất cả bất ngờ! Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại?

Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại? Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên Mẹ Từ Hy Viên đột ngột cầu cứu lúc nửa đêm: "Tôi chịu hết nổi rồi..."

Mẹ Từ Hy Viên đột ngột cầu cứu lúc nửa đêm: "Tôi chịu hết nổi rồi..."Tin mới nhất

Bảng giá xe Mitsubishi tháng 12: Mitsubishi Outlander tiếp tục nhận ưu đãi 50 triệu đồng

Toyota Avanza và Toyota Veloz lắp ráp trong nước sẽ ra mắt ngay trong năm 2022

Triệu hồi Porsche Taycan do lỗi hệ thống treo

Nhiều mẫu ôtô được giảm giá dịp cuối năm

Cập nhật bảng giá xe Mercedes mới nhất tháng 12/2022

Triệu hồi xe điện Audi e-tron GT và Porsche Taycan vì lỗi hệ thống treo

Yamaha Augur 155 VVA trình làng: Thiết kế độc đáo, trang bị xịn xò

5 xe ô tô điện có lưới tản nhiệt xấu xí và không cần thiết

Mazda3 sắp có bản chạy điện

Mitsubishi Xpander trúng biển ngũ quý 2 'sang tay' giá gần 2 tỷ đồng

Thế khó của Vinfast VF8 tại Mỹ, phải chăng giá quá cao?

Toyota Yaris Cross GR Sport 2023 ra mắt tại thị trường Úc

Có thể bạn quan tâm

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò

Sáng tạo

00:58:39 11/03/2025

Bruno Fernandes ngồi cùng mâm với Mohamed Salah & Erling Haaland

Sao thể thao

00:56:14 11/03/2025

Bà mẹ nhờ ChatGPT hướng nghiệp cho con, ai ngờ tìm đúng ngành yêu thích, câu nói 28 chữ cuối cùng mới sốc

Netizen

00:55:41 11/03/2025

Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốt

Sao châu á

23:38:32 10/03/2025

Top 5 con giáp được hưởng tài lộc dồi dào trong tuần mới

Trắc nghiệm

23:24:12 10/03/2025

Mỹ nhân Hàn gây sốt MXH vì hóa Bạch Tuyết đẹp hơn bản gốc, từ làn da cho đến mái tóc đều như "xé truyện bước ra"

Hậu trường phim

23:23:53 10/03/2025

Quỷ Nhập Tràng: Hù dọa chất lượng nhưng kịch bản thì không!

Phim việt

23:17:32 10/03/2025

Đám cưới đang viral khắp MXH: Chú rể đẹp trai vô địch thiên hạ, cô dâu xinh yêu "hết nước chấm"

Phim châu á

23:09:00 10/03/2025

Cô giáo tiếng Anh không muốn làm dâu, đồng ý hẹn hò ông bố một con

Tv show

22:47:49 10/03/2025

Tom Cruise lo lắng khi 'đọ nhan sắc' cùng Brad Pitt

Sao âu mỹ

22:42:20 10/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ