Thị trường bất động sản sẽ giảm giá khoảng 60%

Trung Quốc sẽ xây sân bay lớn nhất thế giới

Trung Quốc sẽ xây sân bay lớn nhất thế giới Cảnh giác với cú đấm liên hoàn của Trung Quốc

Cảnh giác với cú đấm liên hoàn của Trung QuốcTheo ông John Sheehan, chuyên gia quốc tế có nhiều kinh nghiệm về các khoản vay rủi ro của ngân hàng, sẽ phải mất khoảng 6 năm để khôi phục thị trường sau cuộc khủng hoảng và giá bất động sản giảm trung bình khoảng 60%.

Nhân chuyến công tác tại Việt Nam, vị chuyên gia này đã có cuộc trao đổi với báo giới.

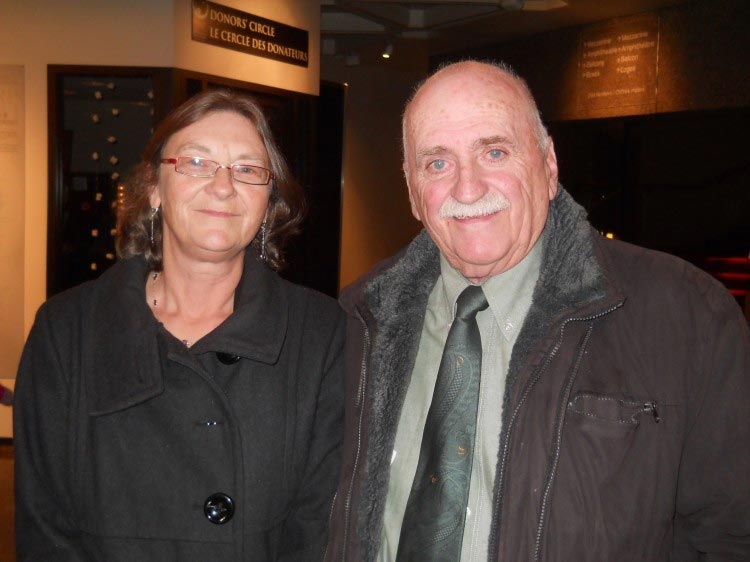

Ông John Sheehan (ảnh: Ngọc Khánh)

Là một chuyên gia khá am hiểu về các khoản vay rủi ro của ngân hàng và các khoản vay không hiệu quả, ông đánh giá thế nào về cách “ứng xử” của các ngân hàng thương mại Việt Nam hiện nay đối với những khoản vay này?

Thực tế, những giai đoạn bùng nổ, bong bóng rồi vỡ bong bóng là không thể tránh khỏi. Khủng hoảng xảy ra khi giá cả tăng, niềm tin người tiêu dùng bốc hơi, thị trường sụp đổ và việc phản ứng của ngân hàng trước tình hình đó càng khiến vấn đề trở nên căng thẳng hơn.

Các ngân hàng thường tìm cách giấu diếm và điều này làm cản trở trì hoãn sự khôi phục của ngành ngân hàng. Vấn đề nợ ngân hàng dường như quá lớn không thể chấp nhận được đối với các cấp lãnh đạo, các ngân hàng và các thị trường.

Trạng thái phủ nhận có thể thấy xuất hiện các báo cáo không sát thực tế về vấn đề không chấp nhận chi phí tài chính khổng lồ của việc đối diện với các khoản vay không hiệu quả.

Video đang HOT

Với các con số thẩm định giá thổi phồng các khoản vay không hiệu quả được đưa ra bởi ngân hàng và các cơ quan có thẩm quyền, Việt Nam dường như đang trong tình trạng phủ nhận.

Vậy tình trạng phủ nhận này sẽ đi đến đâu?

Theo quan sát của tôi tại các quốc gia trong hơn 30 năm qua, trung bình khoảng thời gian cho tình trạng phủ nhận dừng lại trong 2 năm và giải quyết các giao dịch trong 4 năm.

Như vậy, thời gian khôi phục của thị trường trung bình là 6 năm và sự điều chỉnh của thị trường bất động sản trên toàn cầu trung bình giảm giá khoảng 60%.

Nói như ông, chắc hẳn các con số công bố về tỷ lệ nợ xấu là có”vấn đề”?

Trên thực tế, tỷ lệ nợ xấu được công bố ở các quốc gia không có ý nghĩa nhiều đối với các nhà đầu tư. Kinh nghiệm của tôi cho thấy, đối với thị trường minh bạch thì con số thực tế gấp khoảng 2 lần, và đối với thị trường không minh bạch thì còn gấp tới… 4 lần.

Ông nhận thấy điều gì từ phía các ngân hàng Việt Nam đối với các khoản nợ xấu?

Nhiều ngân hàng đã lựa chọn việc đối mặt với thị trường trong giai đoạn này là không làm gì và chỉ hy vọng vào việc khôi phục ngắn hạn hoặc tự nguyện xóa các khoản vay của họ và chấp nhận chịu thua lỗ sớm. Tuy nhiên, không làm gì và chấp nhận thua lỗ sau đó sẽ tốn kém rất nhiều sau khi giá trị thị trường bị giảm sút.

Hơn nữa, việc bán những khoản nợ xấu trong thời điểm này càng khiến giá trị tài sản của ngân hàng bị giảm hơn nữa và không đem lại hiệu quả.

Ngân hàng bán khoản nợ xấu trong khi nhà đầu tư lại tìm mua. Và rõ ràng là rất nhiều nhà đầu tư đã thành công và tận dụng tốt cơ hội này. Ông có thể cho biết lý do?

Các ngân hàng nhìn về quá khứ còn các nhà đầu tư nhìn về tương lai. Ngân hàng chỉ quan tâm đến giá trị thanh lý các tài sản thế chấp, các khoản vay còn lại và cơ hội thu hồi vốn. Trong khi đó, các nhà đầu tư lại hướng về phía trước với giá trị tiềm năng trong tương lai của cả người vay và các tài sản.

Nhìn chung, các nhà đầu tư xem các khoản vay không hiệu quả là cơ hội kiếm tiền. Để được như vậy, ngân hàng cũng nên xem nét các khoản vay đó như một nhà đầu tư. Nếu họ thiếu những kỹ năng cần thiết và vốn bổ sung để đạt điều này, họ nên tìm các đối tác liên doanh và các nhà tư vấn bên ngoài để giúp họ đạt mục tiêu.

Trong thời điểm nước sôi lửa bỏng như hiện nay, theo ông, các ngân hàng Việt Nam cần phải làm gì?

Bên cạnh việc nhập nhằng của trạng thái phủ nhận và chấp nhận thực tiễn thương mại của giá trị các khoản vay không hiệu quả hiện tại, Việt Nam vẫn thiếu cơ sở hạ tầng tài chính và pháp lý để giải quyết vấn đề các khoản nợ xấu một cách hiệu quả.

Và chừng nào những điều này chưa được cải thiện, Việt Nam sẽ khó khăn để chuyển các khoản nợ xấu thành tiền và lấy lại niềm tin thị trường để hướng đến thị trường phục hồi sớm nhất.

Xin cảm ơn ông!

Ông John Sheehan là nhà tư vấn quản lý của Capital Services Group. Ông là người am hiểu trong lĩnh vực các khoản vay rủi ro của ngân hàng và các khoản vay không hiệu quả.

Từng là một nhà môi giới đầu tư ngân hàng, ông đã đầu tư vào các khoản vay không hiệu quả của ngân hàng và làm việc trong suốt thời kỳ bùng nổ và suy thoái của nền kinh tế trong hơn 20 thời điểm khác nhau trên 22 quốc gia, trong đó có cuộc khủng hoảng kinh tế năm 1997, khủng hoảng kinh tế Châu Mỹ và Châu Âu, cả cuộc khủng hoảng năm 1989 và năm 2008…

Theo Dantri

Canada: Nghỉ hưu vẫn muốn làm việc

Bất ổn kinh tế đang khiến đa số người dân Canada phải lên kế hoạch tiếp tục đi làm sau khi nghỉ hưu ở tuổi 66. Một cuộc khảo sát mới đây của Sun Life Financial (SLF) cho thấy, chỉ có số người lao động được hỏi thực sự muốn nghỉ ngơi khi về hưu trong khi số còn lại muốn tiếp tục đi làm sau tuổi 66 vì kinh tế khó khăn.

Trên thực tế, người dân Canada cho biết, tiền hưu trí của họ rất khó có thể trang trải nhiều vấn đề khi về hưu nhất là vấn đề chăm sóc y tế. Hơn nữa, tiết kiệm hưu trí là một số tiền nằm trong kế hoạch chi tiêu của họ như tiền nhà, chi trả các khoản vay cá nhân, thẻ tín dụng, nhu cầu du lịch, giải trí hay bảo hiểm nhân thọ để đảm bảo cuộc sống. Do đó, có khoảng 38% số người được hỏi đang lo lắng rằng mình sẽ "cháy túi" sau khi nghỉ hưu không lâu, trong khi 31% không chắc chắn mình có đủ điều kiện tài chính để trang trải cho vấn đề y tế trong "những năm vàng" của mình hay không. Ông Kevin Dougherty, Tổng giám đốc SLF Canada cho biết: "Khủng hoảng tài chính dẫn tới nền kinh tế khó khăn, lãi suất tiết kiệm thấp đã ảnh hưởng đến đời sống của rất nhiều gia đình tại Canada hiện nay".

Theo ANTD

Nga: Chính trị gia chết trong thùng xi măng  Thi thể một chính trị gia rất triển vọng người Nga Mikhail Pakhomov vừa được cảnh sát tìm thấy trong thùng chứa đầy xi măng sau 1 tuần ông này bị bắt cóc. Chính trị gia 36 tuổi bị bắt cóc từ hôm 12/2 tại TP. Lipetsk, cách Moscow 370km về phía nam. Ông Pakhomov là thành viên nổi bật của hội đồng...

Thi thể một chính trị gia rất triển vọng người Nga Mikhail Pakhomov vừa được cảnh sát tìm thấy trong thùng chứa đầy xi măng sau 1 tuần ông này bị bắt cóc. Chính trị gia 36 tuổi bị bắt cóc từ hôm 12/2 tại TP. Lipetsk, cách Moscow 370km về phía nam. Ông Pakhomov là thành viên nổi bật của hội đồng...

Tin liên quan

Myanmar được xóa nợ hơn 6 tỷ USD

Myanmar được xóa nợ hơn 6 tỷ USD Anh: Nam sinh tự tử vì lo lo khoản nợ gần 300 triệu đồng

Anh: Nam sinh tự tử vì lo lo khoản nợ gần 300 triệu đồng Ngân hàng Thế giới viện trợ 80 triệu USD cho Myanmar

Ngân hàng Thế giới viện trợ 80 triệu USD cho Myanmar Nữ sinh nợ 300 triệu vì... gọi xe cấp cứu cho bạn!

Nữ sinh nợ 300 triệu vì... gọi xe cấp cứu cho bạn! Nga đồng ý xóa 90% nợ thời Liên Xô cho Triều Tiên

Nga đồng ý xóa 90% nợ thời Liên Xô cho Triều Tiên Iran sẽ xóa khoản nợ 164 triệu USD cho Nicaragua

Iran sẽ xóa khoản nợ 164 triệu USD cho Nicaragua Trung Quốc sẽ mua một số khoản nợ của Hungary

Trung Quốc sẽ mua một số khoản nợ của Hungary Cụ ông 78 tuổi lái xe vượt đèn đỏ, gây tai nạn liên hoàn khiến 3 người chết01:17

Cụ ông 78 tuổi lái xe vượt đèn đỏ, gây tai nạn liên hoàn khiến 3 người chết01:17 Trợ lý cựu Tổng thống Ukraine bị bắn chết17:47

Trợ lý cựu Tổng thống Ukraine bị bắn chết17:47 Tự đào hố cát trên bãi biển, chàng trai bị "chôn sống" suốt 3 tiếng01:31

Tự đào hố cát trên bãi biển, chàng trai bị "chôn sống" suốt 3 tiếng01:31 Hamas trước nguy cơ diệt vong08:43

Hamas trước nguy cơ diệt vong08:43 Ông sui của Tổng thống Trump chính thức trở thành Đại sứ Mỹ tại Pháp16:38

Ông sui của Tổng thống Trump chính thức trở thành Đại sứ Mỹ tại Pháp16:38 Campuchia nói gì về báo cáo Trung Quốc được độc quyền dùng căn cứ Ream?08:16

Campuchia nói gì về báo cáo Trung Quốc được độc quyền dùng căn cứ Ream?08:16 Mỹ - Nga khẩu chiến căng thẳng về Ukraine08:47

Mỹ - Nga khẩu chiến căng thẳng về Ukraine08:47 Ông Trump khẩu chiến với Tổng thống Nam Phi Ramaphosa08:22

Ông Trump khẩu chiến với Tổng thống Nam Phi Ramaphosa08:22 3 giờ sáng vào nhà vệ sinh, phát hiện con trăn lớn trong bồn cầu08:08

3 giờ sáng vào nhà vệ sinh, phát hiện con trăn lớn trong bồn cầu08:08 Houthi phóng tên lửa bội siêu thanh, tuyên bố cứng rắn với Israel06:47

Houthi phóng tên lửa bội siêu thanh, tuyên bố cứng rắn với Israel06:47 Pakistan thừa nhận trúng tên lửa siêu thanh Ấn Độ trước khi phản công08:18

Pakistan thừa nhận trúng tên lửa siêu thanh Ấn Độ trước khi phản công08:18Tiêu điểm

Tỷ phú Musk nêu lý do mắt bầm tím khi đến Nhà Trắng

Tỷ phú Musk nêu lý do mắt bầm tím khi đến Nhà Trắng Tổng thống Mỹ Donald Trump bất ngờ trấn an du học sinh Trung Quốc

Tổng thống Mỹ Donald Trump bất ngờ trấn an du học sinh Trung Quốc Nga dồn 50.000 quân tinh nhuệ sát biên giới, Ukraine hối hả sơ tán dân

Nga dồn 50.000 quân tinh nhuệ sát biên giới, Ukraine hối hả sơ tán dân Trung Quốc cảnh báo Mỹ đừng "đùa với lửa" trong vấn đề Đài Loan

Trung Quốc cảnh báo Mỹ đừng "đùa với lửa" trong vấn đề Đài Loan Nữ binh sĩ Israel - Khi quân phục trở thành rào cản chiến đấu

Nữ binh sĩ Israel - Khi quân phục trở thành rào cản chiến đấu Chiến thuật mới lạ của Ukraine trong vụ tấn công loạt sân bay quân sự Nga

Chiến thuật mới lạ của Ukraine trong vụ tấn công loạt sân bay quân sự Nga Hàng trăm triệu con ong thoát ra ngoài sau khi xe tải bị lật

Hàng trăm triệu con ong thoát ra ngoài sau khi xe tải bị lật Tòa phúc thẩm Mỹ chặn đứng kế hoạch giảm biên chế hàng loạt của Tổng thống Trump

Tòa phúc thẩm Mỹ chặn đứng kế hoạch giảm biên chế hàng loạt của Tổng thống TrumpTin đang nóng

Tiếp viên "phê thuốc" nhảy khỏa thân trên khoang thương gia gây sốc nặng

Tiếp viên "phê thuốc" nhảy khỏa thân trên khoang thương gia gây sốc nặng Hành động gây tranh cãi của hoa hậu Phương Lê - vợ NSƯT Vũ Luân chỗ đông người

Hành động gây tranh cãi của hoa hậu Phương Lê - vợ NSƯT Vũ Luân chỗ đông người Mẹ Bằng Kiều đón tuổi 85 trong biệt thự 2000m2, con dâu cũ từ Việt Nam về vội tới tham dự

Mẹ Bằng Kiều đón tuổi 85 trong biệt thự 2000m2, con dâu cũ từ Việt Nam về vội tới tham dự Ông nội Thái Bình quy định nghỉ hè gây sốt, MXH 'nóng' bức ảnh lũ trẻ lấm lem

Ông nội Thái Bình quy định nghỉ hè gây sốt, MXH 'nóng' bức ảnh lũ trẻ lấm lem Hai cháu bé ở Lâm Đồng đuối nước thương tâm

Hai cháu bé ở Lâm Đồng đuối nước thương tâm Gia Đình Hải Sen - TikToker bán thực phẩm chức năng "biến mất" bí ẩn, gỡ luôn giỏ hàng

Gia Đình Hải Sen - TikToker bán thực phẩm chức năng "biến mất" bí ẩn, gỡ luôn giỏ hàng Giá xe Future 125 FI 2025 mới nhất rẻ vô đối, giảm sâu kỷ lục, lấn át doanh số Wave Alpha và RSX

Giá xe Future 125 FI 2025 mới nhất rẻ vô đối, giảm sâu kỷ lục, lấn át doanh số Wave Alpha và RSX Tài xế dừng xe trên cầu, mở cốp vứt đồ xuống sông ở Thanh Hóa

Tài xế dừng xe trên cầu, mở cốp vứt đồ xuống sông ở Thanh HóaTin mới nhất

Lễ Shavuot - Giá trị văn hóa, nghệ thuật đặc sắc của đất nước Israel

'MAGA toàn cầu': Giấc mơ xuất khẩu chủ nghĩa Trump đối mặt thất bại liên tiếp

Bộ trưởng Thương mại Mỹ: Thuế sẽ không biến mất bất chấp thách thức pháp lý

Ông Karol Nawrocki đắc cử Tổng thống Ba Lan

Hơn 1,3 triệu tín đồ Hồi giáo vượt nóng dự lễ hành hương Hajj ở Saudi Arabia

Algeria phản ứng với Anh vì ủng hộ kế hoạch của Maroc về Tây Sahara

Nhật Bản tiếp tục họp bàn giải quyết tình trạng giá gạo tăng cao bất thường

Bầu cử Tổng thống Hàn Quốc: Cuộc đua định hình lại tương lai đất nước

Tổng thống Zelensky giải thích lý do Ukraine vẫn bám trụ ở Kursk

Nước đầu tiên trên thế giới dùng vũ khí laser hạ UAV trong thực chiến

Campuchia lần đầu tiên họp lưỡng viện

Anh tuyên bố đóng thêm 12 tàu ngầm để ngăn chặn 'mối đe dọa' Nga

Có thể bạn quan tâm

Vỏ của 3 loại trái cây này chính là "rau không chứa thuốc trừ sâu: Nấu 3 món ăn vừa ngon lại giúp đẹp da, giảm cân

Ẩm thực

23:56:01 02/06/2025

Tân Binh Toàn Năng bị chê phá hit của Wren Evans, tất cả là tại SOOBIN?

Tv show

23:54:33 02/06/2025

Triệu Lệ Dĩnh đang gặp nguy hiểm

Hậu trường phim

23:51:01 02/06/2025

"Em gái quốc dân" lột xác dữ dội khiến netizen choáng váng: Visual chất như nước cất, diễn đỉnh khen bao nhiêu cũng thiếu

Phim châu á

23:46:50 02/06/2025

'Nhiệm vụ bất khả thi' từ dở tới hay nhất

Phim âu mỹ

22:57:58 02/06/2025

Nóng: Rầm rộ hơn 20 video gây sốc nghi ám chỉ Thiên An "tâm cơ" với Jack, Quỳnh Lương cũng bị réo tên

Sao việt

22:52:22 02/06/2025

Pax Thiên say xỉn khi đến câu lạc bộ thoát y?

Sao âu mỹ

22:29:01 02/06/2025

Sợi dây buộc tóc suýt làm bé gái 6 tuổi thủng màng nhĩ

Sức khỏe

22:13:51 02/06/2025

Vụ Công ty C.P bị tố bán thịt heo bệnh: Kết quả xét nghiệm ban đầu từ cơ quan chức năng

Tin nổi bật

22:11:57 02/06/2025

Báo động tình trạng của nam diễn viên "nhà nhà nhớ mặt gọi tên" sau 2 lần mắc ung thư, đột quỵ

Sao châu á

21:58:45 02/06/2025

Người đàn ông treo cổ trước giờ đi thi hành án: Từ nhân chứng thành bị cáo

Người đàn ông treo cổ trước giờ đi thi hành án: Từ nhân chứng thành bị cáo

Loạt Anh Trai thông báo vắng mặt tại concert Say Hi ở Mỹ, lý do là gì khiến fan phản ứng mạnh mẽ?

Loạt Anh Trai thông báo vắng mặt tại concert Say Hi ở Mỹ, lý do là gì khiến fan phản ứng mạnh mẽ? Nghi vấn trang trại của Quang Linh Vlogs ở Angola chỉ là phim trường, trồng lúa để làm content: Thực hư ra sao?

Nghi vấn trang trại của Quang Linh Vlogs ở Angola chỉ là phim trường, trồng lúa để làm content: Thực hư ra sao? Người vợ bị chồng đánh ở Tuyên Quang vẫn hoảng loạn, chưa làm việc với công an

Người vợ bị chồng đánh ở Tuyên Quang vẫn hoảng loạn, chưa làm việc với công an "Đường Tăng" mắc ung thư quái ác lần thứ 4, gia tài hơn 300 tỷ chưa biết chia cho ai

"Đường Tăng" mắc ung thư quái ác lần thứ 4, gia tài hơn 300 tỷ chưa biết chia cho ai Nam thanh niên quỳ lạy chảy máu đầu trước miếu thờ lúc rạng sáng ở Hà Nội

Nam thanh niên quỳ lạy chảy máu đầu trước miếu thờ lúc rạng sáng ở Hà Nội

Nam diễn viên xây nhà 10 phòng ngủ tặng bố mẹ, hôn nhân viên mãn bên vợ kém gần 20 tuổi

Nam diễn viên xây nhà 10 phòng ngủ tặng bố mẹ, hôn nhân viên mãn bên vợ kém gần 20 tuổi Victoria Beckham bị con dâu tỷ phú đăng đàn "đá đểu", cậu út liền nhảy vào đáp trả thay mẹ?

Victoria Beckham bị con dâu tỷ phú đăng đàn "đá đểu", cậu út liền nhảy vào đáp trả thay mẹ?