Tháng 10 là tháng “tệ nhất” đối với nhà đầu tư?

Donald Trump: Tỷ phú làm đảo lộn chính trường Mỹ

Donald Trump: Tỷ phú làm đảo lộn chính trường Mỹ Giải Nobel Kinh tế cho người phân tích hành vi tiêu dùng

Giải Nobel Kinh tế cho người phân tích hành vi tiêu dùngTrong 20 năm qua, tháng 10 vẫn được xem là tháng nhiều biến động nhất đối với các nhà đầu tư và thị trường chứng khoán, trang Bloomberg nhận định.

“Hãy mong đợi những bất ngờ, hãy để cho bản thân quen với những thay đổi lớn. Mặc dù thị trường đã xuất hiện những xu hướng tích cực, nhưng quý IV vẫn được nhìn thấy nhiều biến động”, theo chiến lược gia chứng khoán Julian Emanuel của Ngân hàng UBS.

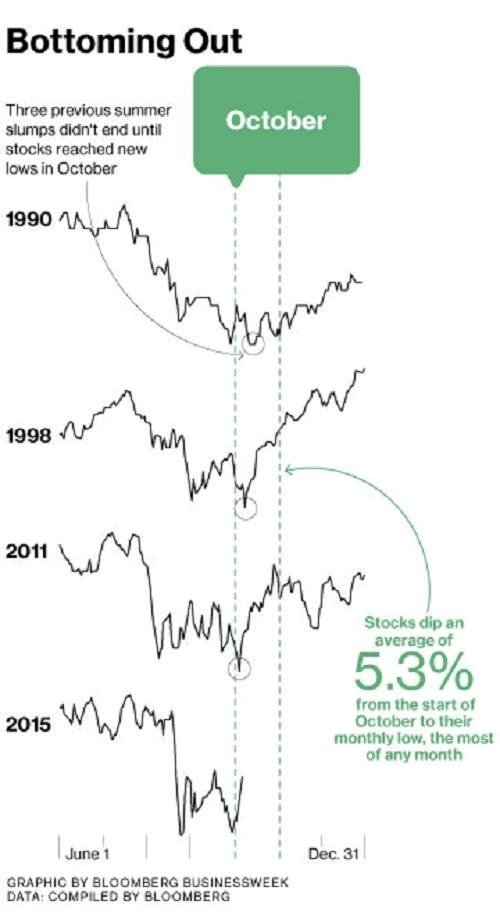

Trong 20 năm qua, tháng 10 vẫn được xem là tháng nhiều biến động nhất đối với các nhà đầu tư và thị trường chứng khoán. Hay nói các khác, tháng 10 là tháng “tệ nhất” đối với nhà đầu tư. Mô hình tháng 10 trong năm nay được xem là tương tự với năm 1990, 1998 và 2011, khi mà tháng 10 nối tiếp sự suy giảm của tháng 8.

Thị trường chứng khoán luôn chạm đáy vào tháng 10

“Chúng ta đang ở trong một thời điểm cực kỳ quan trọng. Một thời điểm trong lịch sử khi mà tháng 8 và tháng 10 đều diễn ra rất tệ. Chúng ta chưa điều chỉnh lại mọi thứ. Quá trình điều chỉnh cũng sẽ phải mất vài tháng và một vài thứ điều chỉnh sẽ có thể phản tác dụng”, Chris Verrone, người đứng đầu lĩnh vực phân tích kỹ thuật tại Strategas Partners Research cho biết

Năm 2011, cuộc khủng hoảng nợ công của châu Âu đã kéo chỉ số chứng khoán Standard & Poor’s 500 xuống 7,2% trong tuần đầu tiên của tháng 8. Đến giữa tháng 10, chỉ số này giảm xuống còn 6,7% trong một ngày.

Cuộc khủng hoảng chứng khoán kéo dài 6 tuần trong tháng 8 năm 1998 đã khiến chỉ số S&P 500 trong 4 tuần tăng điểm và 4 tuần giảm điểm.

Tuy nhiên, kết quả vẫn dẫn tới sự sụp đổ của quỹ Long-Term Capital Management và sự suy thoái trong các nền kinh tế ở châu Á, Nga, và các khu vực của châu Mỹ Latinh. Sau đó, một viễn cảnh suy giảm tiếp tục xảy ra vào mùa thu năm 1990.

Video đang HOT

Hiện tại, những biến động trên thị trường chủ yếu bắt nguồn từ việc Trung Quốc phá giá đồng Nhân dân tệ (NDT) và Cục Dự trữ Liên bang lưỡng lự trong việc tăng lãi suất.

Trong tháng 8 vừa qua, chỉ số S&P 500 đã giảm 10% trong 4 ngày, mức giảm mạnh nhất kể từ năm 2011.

Trong lúc thị trường đang hỗn loạn, 12 trong số 21 chiến lược gia được khảo sát bởi Bloomberg đã giảm ước tính cuối năm đối với thị trường chứng khoán. Dự đoán trung bình của họ là chỉ số S&P 500 sẽ kết thúc ở mức 2.142 điểm.

Theo đó, cách tốt nhất giúp các nhà đầu tư vững vàng và bình tĩnh trước mọi sóng gió trên thị trường chứng khoán chính là có kỷ luật cao hơn và kiểm soát cảm xúc tốt hơn.

Theo Tuyết Nhung (Theo Bloomberg) (Một thế giới)

Cơn ác mộng mang tên "chứng khoán Trung Quốc"

Ở Trung Quốc, bàn tay vô hình của thị trường đôi khi cũng cần sự trợ giúp từ những bàn tay sắt của Nhà nước. Điều đó đặc biệt đúng trong cơn "khủng hoảng" khi giá trị cổ phiếu trên sàn giao dịch Trung Quốc "bốc hơi" hơn 3.500 tỷ USD trong vòng chưa đầy 1 tháng.

Chính phủ Trung Quốc không hề giấu mặt trong chiến dịch phục hồi thị trường chứng khoán với việc tung ra hàng loạt các biện pháp mạnh chưa từng có trong tiền lệ.

"Bàn tay sắt" của thị trường

Chính phủ Trung Quốc không hề giấu mặt trong chiến dịch phục hồi thị trường chứng khoán với việc tung ra hàng loạt các biện pháp mạnh chưa từng có trong tiền lệ.

Chính phủ Trung Quốc đã ra chỉ thị đình chỉ các đợt chào bán cổ phiếu lần đầu ra công chúng (IPO), nới lỏng các quy định về cho vay margin và thậm chí cho các nhà đầu tư sử dụng nhà để thế chấp vay tiền mua cổ phiếu.

Ngày 27/6, Ngân hàng Trung ương Trung Quốc (PBoc) cắt giảm lãi suất cơ bản và giảm tỷ lệ dự trữ bắt buộc tại một số ngân hàng thương mại. Vài ngày sau đó, PBoC đưa ra các khoản hỗ trợ tài chính dành cho 21 công ty môi giới đã cam kết mua 120 tỷ nhân dân tệ (19,3 tỷ USD) cổ phiếu và giữ trong một năm không bán.

Ngày 8/7, Ủy ban điều tiết chứng khoán Trung Quốc hôm nay 8/7 công bố quy định cấm các chủ doanh nghiệp, quản lý cấp cao và nhà đầu tư nắm hơn 5% cổ phiếu doanh nghiệp bán cổ phiếu trên thị trường thứ cấp trong vòng 6 tháng.

Cho đến nay, động thái từ phía cơ quan điều hành Trung Quốc đã có tác động không đáng kể. Kể từ mức đỉnh thiết lập vào ngày 12/6, chỉ số Shanghai Composite đã giảm gần 32%, thậm chí để mất 5%/ngày trong một số phiên. Áp lực bán ra rất nghiêm trọng, trong phiên ngày 8/7, cổ phiếu của khoảng 1.300 công ty tạm dừng giao dịch trên các sàn chứng khoán đại lục, khiến 2,6 nghìn tỷ USD cổ phiếu bị đóng băng, tương đương 40% tổng mức vốn hoá thị trường.

Đây là đợt sụt giảm mạnh nhất của thị trường chứng khoán đại lục kể từ năm 1992. Điều này có thể sẽ khiến cho các nhà điều hành Trung Quốc bối rối trong bối cảnh nước này đang đặt mục tiêu cải cách nhằm giảm sự can thiệp của nhà nước và để cho các lực lượng thị trường giữ vai trò lớn hơn trong nền kinh tế.

Nguồn cơn của "bong bóng"?

Chứng khoán Trung Quốc tăng 150% trong giai đoạn từ tháng 7/2014 đến ngày 12/6/2015. Truyền thông nước này đã liên tục kêu gọi các nhà đầu tư cá nhân bỏ tiền vào thị trường chứng khoán và coi sự bùng nổ của thị trường như một lời khẳng định tính đúng đắn cho các đường lối chính sách của Nhà nước.

Thúc đẩy thị trường chứng khoán phát triển nằm trong nỗ lực của Chính phủ Trung Quốc nhằm giảm sự phụ thuộc vào vốn tín dụng ngân hàng. Đồng thời, việc phát triển thị trường tài chính đa dạng cũng nhằm mục tiêu thúc đẩy tăng trưởng kinh tế.

Nỗ lực này cũng đạt một phần kết quả. Lãi suất của Trung Quốc, trừ lãi suất cơ bản, hiện do thị trường quyết định. Trung Quốc hiện có tới hơn 90 triệu nhà đầu tư chứng khoán cá nhân, nhiều hơn cả số đảng viên của nước này.

Hỗ trợ cho thị trường chứng khoán tăng điểm cũng được coi là "phao cứu sinh" để giúp các công ty vốn đang ngập ngụa trong nợ nần thêm kênh huy động vốn. Riêng trong năm 2014, các công ty Trung Quốc đã huy động được 72 tỷ USD từ IPO và phát hành thêm. Vào thời điểm đỉnh cao hồi trung tuần tháng 6, giá cổ phiếu thuộc chỉ số Shanghai Composite đắt gấp 3 lần tại bất kỳ thị trường nào trong số 10 thị trường chứng khoán lớn nhất thế giới.

Tuy nhiên, khị trường chứng khoán sụp đổ có thể sẽ còn làm phức tạp thêm các nỗ lực giải cứu các khoản nợ của các công ty bất động sản, doanh nghiệp và chính quyền địa phương. Nhờ tăng trưởng tín dụng nóng và đầu tư mạnh tay cho cơ sở hạ tầng và các dự án nhà ở, Trung Quốc đạt tốc độ tăng trưởng GDP 10% mỗi năm trong giai đoạn 1980 - 2012. Tuy nhiên, giờ kinh tế Trung Quốc chỉ tăng trưởng 7% mỗi năm và ngập trong nợ nần.

Theo ước tính của của hãng tư vấn McKinsey, mức vay nợ của chính quyền, doanh nghiệp và các hộ gia đình ở Trung Quốc đã lên tới 28 nghìn tỷ USD vào giữa năm 2014, tương đương 282% GDP của nước này.

Việc Chính phủ Trung Quốc tung hô quá đà khi thị trường tăng điểm và phản ứng mạnh tay khi thị trường lao dốc được cho là đã ảnh hưởng tiêu cực tới niềm tin nhà đầu tư. "Càng nhiều nguồn lực đổ vào cứu thị trường thì rủi ro lại càng lớn nếu thị trường vẫn tiếp tục lao dốc", chuyên gia phân tích Andrew Wood thuộc BMI Research nhận xét.

Theo nhà kinh tế học Liu Li-Gang thuộc Ngân hàng ANZ: "Câu chuyện cho thấy đến nay các nhà lãnh đạo Trung Quốc chưa xử lý tốt các vấn đề cải cách và tự do tài chính".

Phương Dung

Theo Dantri/Bloomberg

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Tổng thống Putin lần đầu nói chuyện với lãnh đạo mới của Syria09:12

Tổng thống Putin lần đầu nói chuyện với lãnh đạo mới của Syria09:12 Căng thẳng Gaza dâng cao trở lại09:18

Căng thẳng Gaza dâng cao trở lại09:18 Khỉ trộm đồ du khách và thất vọng khi phát hiện thứ bên trong01:47

Khỉ trộm đồ du khách và thất vọng khi phát hiện thứ bên trong01:47Tiêu điểm

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Tổng thống Trump tuyên bố ngừng viện trợ quân sự cho Kiev

Tổng thống Trump tuyên bố ngừng viện trợ quân sự cho Kiev

Tổng thống Trump nêu ý tưởng về 'thẻ vàng' 5 triệu USD để trở thành công dân Mỹ

Tổng thống Trump nêu ý tưởng về 'thẻ vàng' 5 triệu USD để trở thành công dân Mỹ CNN: Tổng thống Trump sắp được trao quyền lực lớn để trục xuất người nhập cư bất hợp pháp

CNN: Tổng thống Trump sắp được trao quyền lực lớn để trục xuất người nhập cư bất hợp pháp

Tổng thống Serbia xin lỗi vì nhầm lẫn khi bỏ phiếu cho nghị quyết về Ukraine

Tổng thống Serbia xin lỗi vì nhầm lẫn khi bỏ phiếu cho nghị quyết về UkraineTin đang nóng

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai

Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai Bộ phim "dính lời nguyền": Lần lượt từng diễn viên bị bắt vì phạm trọng tội giết người, cưỡng hiếp, ma túy

Bộ phim "dính lời nguyền": Lần lượt từng diễn viên bị bắt vì phạm trọng tội giết người, cưỡng hiếp, ma túy

Sốc trước số tiền mà Văn Toàn cho Hoà Minzy vay, đúng bạn thân nhà người ta

Sốc trước số tiền mà Văn Toàn cho Hoà Minzy vay, đúng bạn thân nhà người ta Mê cái cách Tiến Linh "phân phát" hết sạch tiền thưởng ngay trong đêm giành QBV Việt Nam, netizen tấm tắc khen 10 điểm

Mê cái cách Tiến Linh "phân phát" hết sạch tiền thưởng ngay trong đêm giành QBV Việt Nam, netizen tấm tắc khen 10 điểm Sự thật gây bất ngờ về chiếc "bánh kem trà xanh" được tặng cho Thiều Bảo Trâm cách đây 4 năm

Sự thật gây bất ngờ về chiếc "bánh kem trà xanh" được tặng cho Thiều Bảo Trâm cách đây 4 nămTin mới nhất

Thế giới tiêu thụ 100 tỉ gói mì ăn liền hằng năm, Việt Nam xếp thứ mấy?

Trung Quốc đề xuất sử dụng vũ khí nhiệt áp cho robot chiến đấu

EU ngừng cấm vận Syria, Mỹ thêm đòn trừng phạt Iran

Mỹ - EU 'chia đôi ngả' về Ukraine

Chính quyền Mỹ mâu thuẫn về email của ông Musk

Ông Yoon Suk Yeol xin lỗi người Hàn Quốc

Cảnh sát Đức điều tra vụ đốt phá liên quan đến nhà máy của Tesla

Nhà Trắng không cho phép một số hãng truyền thông đưa tin về cuộc họp Nội các đầu tiên

Nga sẵn sàng thảo luận về kiểm soát vũ khí với Mỹ

Truy tìm nguyên nhân gây ra loạt sự cố của máy bay chiến đấu F-35

EU tuyên bố đáp trả nếu Mỹ áp thuế 25% đối với hàng nhập khẩu của khối

Philippines: Cháy chung cư tại thủ đô Manila khiến ít nhất 8 người thiệt mạng

Có thể bạn quan tâm

Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì

Netizen

19:27:28 27/02/2025

5 loại thuốc cần uống nhiều nước

Sức khỏe

19:19:04 27/02/2025

Đoàn Văn Hậu tung ảnh quá khứ của Doãn Hải My khiến nàng WAG "xấu hổ quá"

Sao thể thao

18:34:22 27/02/2025

Mỹ nhân xinh như thiên thần lộ dấu hiệu bất thường, nói 1 câu "lạnh gáy" trước khi đột ngột qua đời tại nhà riêng

Sao âu mỹ

18:14:19 27/02/2025

Vẻ ngoài điển trai của 2 nam chính phim "Cha tôi, người ở lại"

Hậu trường phim

18:04:20 27/02/2025

Những chặng đường bụi bặm - Tập 3: Ông Thụy ngả bài thuê người giám sát cháu trai

Phim việt

18:01:27 27/02/2025

Quang Tèo: 'Không có show nhưng để vợ vui, tôi ra ghế đá ngồi cho hết giờ'

Sao việt

17:45:08 27/02/2025

'Mỹ nhân đẹp nhất Philippines' Marian Rivera khoe nhan sắc không tuổi với thời trang Việt

Phong cách sao

17:14:04 27/02/2025

Chiếc váy hè mát mẻ, thanh lịch nàng không thể sống thiếu

Thời trang

17:13:33 27/02/2025

Hôm nay nấu gì: Vợ nấu bữa tối ngon chồng bỏ cả nhậu để về nhà thưởng thức

Ẩm thực

16:37:36 27/02/2025

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử

Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử