Sự thức tỉnh về quản lý tài chính cá nhân của anh chàng 30 tuổi sau kết hôn

Người trẻ miệt mài chế vải từ sợi tre, xơ chuối, bảo tồn gene quý

Người trẻ miệt mài chế vải từ sợi tre, xơ chuối, bảo tồn gene quý Cô gái chấp nhận bỏ phố về quê nhưng chàng trai lại ‘quay xe’ phút cuối

Cô gái chấp nhận bỏ phố về quê nhưng chàng trai lại ‘quay xe’ phút cuốiNhững nguyên tắc cơ bản trong quản lý tài chính cá nhân cần được nắm rõ.

Thật dễ dàng để bạn bắt gặp “ở đâu đó” một vài câu chuyện chia sẻ về cách quản lý tài chính cá nhân hiệu quả. Và ngày càng có nhiều bạn trẻ biết cách kiểm soát túi tiền của mình từ rất sớm. Tuy vậy, hầu như trong câu chuyện tài chính nào, bạn cũng sẽ bắt gặp những sai lầm tiêu tiền trong quá khứ, dù ít hay nhiều cũng sẽ ảnh hưởng đến tư duy về tài chính của “họ” sau này.

Vũ Bá Duy (30 tuổi, Hà Nội), hiện đang làm việc tại một công ty kiến trúc, và kinh doanh 1 shop online về đồ trang trí và phụ kiện tiện ích, có những chia sẻ: “Kiếm được tiền đã rất khó khăn rồi. Nhưng việc tiêu tiền làm sao cho hợp lý, thông minh, khiến tiền đẻ ra tiền mới là điều khiến mình thực sự đau đầu”.

Vũ Bá Duy (30 tuổi, Hà Nội)

Duy cho biết, ngày còn độc thân, anh chàng không biết chi tiêu thế nào là hợp lý. Để rồi sau nhiều năm đi làm, nhìn lại con số tiết kiệm được thì chỉ biết lắc đầu, vì có tích lũy được nhiêu đâu. Nhưng cho đến khi có một sự kiện trọng đại trong đời, khiến Duy phải thay đổi hoàn toàn tư duy về tài chính, mới có thể bớt đi gánh nặng về tiền bạc.

Hãy cùng lắng nghe Duy chia sẻ về sự kiện khiến anh chàng phải thay đổi nhiều đến thế nhé!

Chào Duy, trong quá khứ, bạn quản lý tài chính cá nhân thế nào?

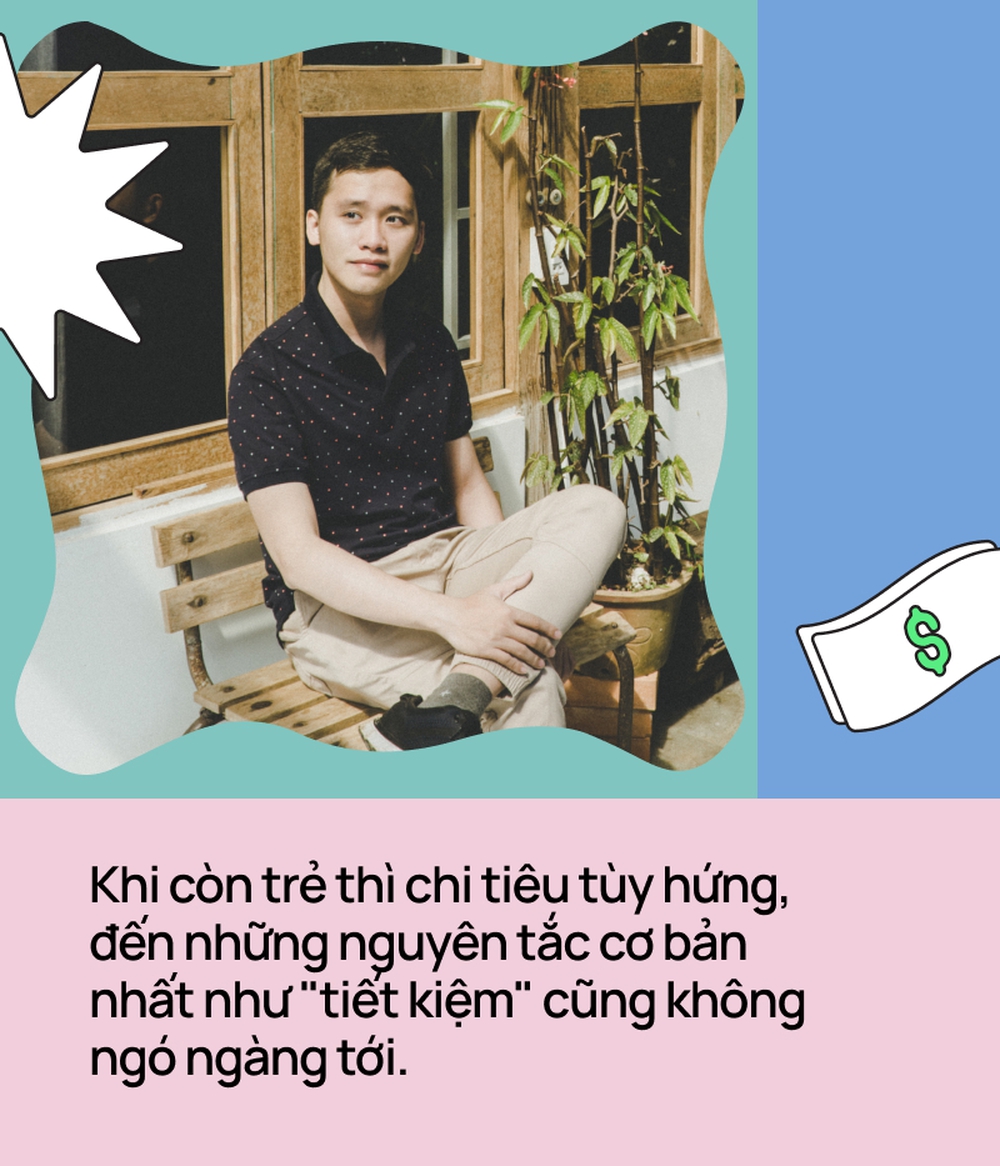

Từ thời điểm làm ra được những khoản thu nhập đầu tiên thì mình hoàn toàn chưa có khái niệm gì về việc quản lý tài chính. Thậm chí đến việc cơ bản nhất đó là gửi tiết kiệm mình cũng chẳng ngó ngàng tới. Cũng dễ hiểu bởi vì lúc đó có suy nghĩ là lương tháng sau khi trừ chi phí ăn ở sinh hoạt thì còn lại chẳng nhiều, cũng không có mục tiêu gì cần đến số tiền lớn. Vậy thôi cứ chi tiêu cho sướng đã rồi mới có động lực làm việc tốt hơn, kiếm được nhiều tiền hơn.

Với suy nghĩ như vậy đã tạo cho mình một thói quen chi tiêu khá tùy hứng , không có kế hoạch. Mình để toàn bộ số tiền kiếm được vào 1 tài khoản ngân hàng duy nhất. Mà khi tài khoản có nhiều chữ số, bạn sẽ luôn có cảm giác: Mình dư dả mà, chi thêm một chút có sao đâu.

Kết quả là sau vài năm đi làm, mặc dù thu nhập có tăng lên nhưng lại chẳng để ra được khoản lớn nào cả.

Đã từng có trải nghiệm tiêu tiền “vô ích” nào, khiến bạn phải rút kinh nghiệm và liên tục nhắc nhở bản thân hay không?

Có một lần đi mua sắm, mình đã xác định trong đầu món đồ cần mua. Nhưng bằng một cách thần kì nào đó, khi đến cửa hàng mình quyết định xuống tiền cho một món có giá gấp 4-5 lần dự tính ban đầu.

Điều đáng nói là sau khi mua xong mình lại không sử dụng nó thường xuyên, quả là một sự láng phí rất lớn. Từ lần đó khiến mình phải tính toán thật kỹ lưỡng từng khoản chi. Số tiền chi có thể lớn hơn mức bình thường nhưng giá trị mang lại khi sử dụng phải thật tương xứng.

Duy có nhắc về một “sự kiện” lớn, khiến bạn phải thay đổi toàn bộ cách quản lý tài chính sau này. Đó là sự kiện gì vậy, có ảnh hưởng đến bạn như thế nào?

Có 1 sự kiện khiến mình bắt đầu phải nhìn nhận lại toàn bộ về vấn đề tài chính, đó là KẾT HÔN.

Video đang HOT

Lúc này có nhiều khoản được biếu tặng khi tổ chức đám cưới. Ngoài nguồn thu nhập của mình thì bắt đầu có thêm nguồn thu nhập của vợ mình nữa. Có rất nhiều khoản cần chi tiêu cho hiện tại và kế hoạch mục tiêu cho tương lai, rồi chuyện con cái. Mọi thứ bắt đầu phức tạp, không hề đơn giản như khi mình còn độc thân.

Thông thường mọi nhà sẽ đưa 1 người nắm giữ quản lý tài chính hết cả. Nhưng mình thấy cách này có gì đó cứ sai sai. Các mâu thuẫn phát sinh trong gia đình liên quan đến tiền bạc hầu hết đều từ sự thiếu tính minh bạch, công bằng và trách nhiệm.

Khi 1 khoản tài chính đã thuộc sở hữu và trách nhiệm từ 2 người trở lên thì nó không đơn thuần là tài chính cá nhân nữa mà giống như tài chính của một tổ chức. Hãy coi đó là tài chính công ty gia đình – chính là công ty quan trọng nhất trong cuộc đời của bạn.

Từ suy nghĩ như vậy mình bàn với vợ phương án quản lý tài chính gia đình:

- Thành lập 1 quỹ chung của gia đình, mỗi người khi có các khoản thu nhập sẽ cùng đóng góp một mức đã thỏa thuận hợp lý từ trước. Quỹ này sử dụng để chi tiêu các khoản chung của gia đình: Ăn uống sinh hoạt, mua sắm đồ đạc gia đình đến biếu tặng, hội họp.

- Mọi khoản thu chi từ quỹ chung đều phải ghi chép đầy đủ để đảm bảo minh bạch. Lúc đầu mình còn ghi thủ công qua excel, vài tuần mới tổng kết lại thì dẫn tới lúc nhớ lúc quên. Sau sử dụng app thu chi thì tiện hơn rất nhiều. Bọn mình cùng sử dụng chung 1 tài khoản, khi có một khoản thu chi là bấm ngay vào app, cả 2 đều theo dõi được.

- Đã có quỹ chung thì phải có quỹ riêng. Mỗi người tự giác thông báo mức thu nhập tháng này của mình bao nhiêu và giữ lại bao nhiêu cho quỹ riêng của bản thân. Quỹ riêng của ai thì người đó toàn quyền quyết định chi tiêu. Khi vợ bảo mua đồ này, món kia thì cứ tự lấy quỹ riêng ra mà mua, không cần hỏi mình. Tương tự mình cũng thế, thích món này món kia hay đi cafe, tụ tập với bạn bè là tự chi được không cần ngửa tay xin tiền vợ.

- Khi có khoản thu mới vào quỹ chung đủ lớn, sẽ cả 2 vợ chồng sẽ bàn bạc thống nhất phân chia ngay thành các khoản như: Thiết yếu – Bảo hiểm – Giáo dục – Hưởng thụ – Đầu tư – Từ thiện.

Cách chia theo nguyên tắc khoản nào phụ chia trước: Từ thiện> Hưởng thụ> Bảo hiểm> Giáo dục> Đầu tư> Thiết yếu. Tỷ lệ phân chia sẽ phụ thuộc vào từng thời điểm cho thật phù hợp.

Để thực hiện được phương pháp này thì hai vợ chồng luôn phải có sự đồng thuận, rõ ràng thẳng thắn về vấn đề tiền bạc. Mọi vấn đề thu, chi, đầu tư khoản gì, bao nhiêu đều được cả hai cùng bàn bạc rất cụ thể. Mình chịu trách nhiệm mang một khoản tiền mang đi đầu tư thì mình cũng phải có trách nhiệm thông báo rõ ràng lại cho vợ tình hình lãi lỗ ra sao, giống như báo cáo cho cổ đông vậy.

Sau khi có một kế hoạch quản lý tài chính gia đình cụ thể như thế, tình hình tài chính trong gia đình bạn có thay đổi gì nhiều không? Và thay đổi theo chiều hướng như thế nào?

Sau xây dựng được kế hoạch quản lý tài chính như vậy, gia đình mình thực sự chưa hề gặp vấn đề mâu thuẫn nào trong tiền bạc. Thậm chí nhiều lúc vợ mình còn bảo: “Tháng này nhà mình cần chi nhiều quá, nên em sẽ bớt khoản quỹ riêng đi một chút để thêm vào quỹ chung”.

Do mọi thứ đều được thống nhất ngay từ đâu nên mọi việc diễn ra rất tự nhiên và tự động. Việc chia được từng khoản quỹ nhỏ hơn cho các mục đích khác nhau giúp nhà mình sẽ không đau đầu mỗi khi phải ra quyết định chi tiêu. Nhờ phân chia và cân đối rất rõ ràng khiến khoản “Đầu tư” cũng tăng dần lên. Từ đó có cơ hội cho gia đình mình phát triển thêm mảng kinh doanh, tạo được dòng thu nhập mới.

Hiện giờ gia đình đã có 2 nhóc, hai vợ chồng làm việc văn phòng và 1 shop kinh doanh nhỏ. Mặc dù khá bận rộn và nhiều khoản phải chi tiêu, nhưng gia đình mình vẫn có những trải nghiệm vẻ vẻ, tận hưởng cuộc sống. Đó có thể là là một vài lần du lịch tiết kiệm hay đi ăn uống, vui chơi. Điều đó có được là từ quỹ “Hưởng thụ” được phân bổ từ đầu, không lo chi tiêu quá tay ảnh hưởng đến các hoạt động khác.

Duy có lời khuyên nào muốn dành cho những người trẻ chưa kết hôn – đã kết hôn về chuyện quản lý tài chính từ kinh nghiệm của mình hay không?

Mình cảm thấy hơi tiếc những năm tháng còn trẻ khi chưa biết gì đến quản lý tài chính cá nhân. Điều đó khiến mình mất nhiều thời gian hơn để xây dựng một tài chính gia đình vững chắc và bỏ lỡ nhiều cơ hội khác. Nhưng không gì là quá muộn, với những người đã lập gia đình thì việc rà soát và lập một kế hoạch tài chính rõ ràng là điều rất cần thiết và nên làm ngay.

Còn các bạn trẻ chưa kết hôn thì có trong tay một loại tài nguyên vô cùng quý giá đó là THỜI GIAN. Nếu ở những độ tuổi còn trẻ, các bạn bắt đầu nhận thức thức và tạo được thói quen tốt về việc quản lý tài chính, chi tiêu hợp lý thì cùng với thời gian sẽ mang lại cho các bạn một khoản tiền không ngờ tới đó.

Chúc các bạn sớm quản lý được tài chính cá nhân thật vững vàng.

Cảm ơn Duy vì những chia sẻ!

Cô gái 27 tuổi chia sẻ 4 sai lầm về tài chính mắc phải khi mới ra trường

Cùng xem người phụ nữ 27 tuổi này đã có 4 sai lầm tài chính nào mà các bạn trẻ cần rút kinh nghiệm.

*Trong bài viết hôm nay, chúng ta sẽ lắng nghe câu chuyện tài chính của một phụ nữ tên Hoài, 27 tuổi, làm việc trong lĩnh vực truyền thông tại Hà Nội.

Sai lầm về tài chính ở độ tuổi 20 gần như là một "nghi thức" để trở thành một người trưởng thành chính thức. Những sai lầm về tiền bạc mà tôi mắc phải khi mới tốt nghiệp đại học không phải là khoảnh khắc tươi sáng nhất trong cuộc đời, nhưng chúng chắc chắn đã dạy tôi cách tiến lên trong việc quản lý tài chính cá nhân của mình.

Tốt nghiệp đại học là một khoảnh khắc vui sướng và thú vị đối với bất kỳ ai. Và bản thân tôi cũng vậy. Tôi ra trường với tấm bằng cử nhân trường Đại học Thương mại, nhiều hy vọng vào tương lai, tuy vẫn có một số tiền nợ mà gia đình vay để trang trải cuộc sống cho tôi khi còn đi học đang chờ được trả hết.

Khi tôi nhận được công việc đầu tiên sau tốt nghiệp mức lương rất thấp, lại bấp bênh. Nghĩ lại về khoảng thời gian đó, thấy tới 4 sai lầm về tiền bạc mà mình đã mắc phải. Nhưng bây giờ đã lớn hơn, nếu cho quay ngược lại tôi sẽ làm khác.

Bởi việc mắc sai lầm tài chính ở độ tuổi 20 là điều có thể dự đoán được. Và mặc dù thật khó để chấp nhận rằng bản thân đã mắc sai lầm, nhưng học hỏi từ chúng là điều tốt nhất tôi có thể làm. Tôi hy vọng bạn có thể tham khảo từ những sai lầm tiền bạc mà tôi đã mắc phải khi còn là một sinh viên mới tốt nghiệp để tránh xa không bị mắc phải điều tương tự.

Thứ nhất: Lao vào các cơ hội học tập không thực tế

Ảnh minh hoạ.

Vì sợ hãi trước những điều chưa biết trong công việc, tôi lao vào các cơ hội học tiếp ngay sau khi lấy bằng đại học. Tôi hoảng sợ trước viễn cảnh bước vào làm việc mà không có các kiến thức chuyên ngành. Tôi cũng cảm thấy chưa đủ với nền kiến thức đã tiếp thu được trong 4 năm học Đại học.

Tôi đã trả tiền và đăng ký để học thêm một số chương trình liên quan tới marketing và sale, là những khóa học trực tuyến. Tôi nghĩ rằng mình cần thêm trình độ, cần một cái gì đó hơn nữa. Thậm chí có thể là một con đường sự nghiệp hoàn toàn mới.

Mặc dù không sao cả khi khám phá các lựa chọn mới, đặc biệt là khi ở độ tuổi 20, nhưng việc vội vàng đưa ra bất kỳ quyết định nào như vậy đều gây rủi ro về tài chính. Cuối cùng tôi đã không đi học và bỏ các khóa học trực tuyến của mình.

Thay vào đó, tôi xin làm cộng tác viên cho một số công ty, xây dựng kinh nghiệm làm việc cho bản lý lịch của mình. May mắn là điều này tốt hơn nhiều cho cuộc sống và ví tiền của tôi so với các khóa học online lúc đó.

Thứ hai: Chi tiêu phung phí khi mọi thứ trở nên khó khăn

Ảnh minh hoạ.

Là một sinh viên mới tốt nghiệp, tôi thường xuyên bị từ chối khi đi xin việc. Tôi đã nộp đơn cho rất nhiều vị trí, phỏng vấn ở nhiều công ty, và công việc vẫn sẽ thuộc về một ứng viên có nhiều kinh nghiệm hơn. Thật khó để cảm thấy có động lực trong sự nghiệp khi bạn đang ở vạch xuất phát và chỉ hy vọng ai đó sẽ dành cơ hội cho bạn.

Với mỗi lần bị từ chối đều thôi thúc tôi mua một thứ gì đó có thể khiến bản thân tạm thời cảm thấy dễ chịu. Tôi hối hận vì đã dựa vào sự bốc đồng hơn là tập tự chăm sóc bản thân hoặc lên kế hoạch cho những bước đi tiếp theo của mình. Sức khỏe tinh thần và tài chính có mối liên hệ chặt chẽ với nhau. Và tôi nghĩ những sai lầm tài chính mà mình mắc phải ở độ tuổi 20 là một ví dụ điển hình cho điều đó.

Đó là khoảng thời gian tôi dễ bị tổn thương, quay cuồng trong cuộc sống và thật khó để tránh bỏ tiền mặt vào một thứ thực sự muốn. Cho dù đó là một đơn hàng lớn hay một đôi giày, chỉ để lấp đầy khoảng trống tìm kiếm việc làm dường như vô tận.

Nhưng nhìn lại, thay vào đó, nếu tôi dành chút thời gian để lưu tâm và chăm sóc bản thân cũng như tài chính của mình, tôi sẽ cảm thấy tốt hơn rất nhiều. Vì vậy, có thể thử ngâm mình trong bồn tắm yên tĩnh, lấy giấy bút và viết ra các mục tiêu nghề nghiệp, hoặc thậm chí bỏ số tiền mặt bạn định chi tiêu không cần thiết vào quỹ khẩn cấp sẽ là điều tôi khuyên mọi người nên làm.

Thứ ba: Nghĩ rằng tôi còn quá trẻ để tiết kiệm và đầu tư

Ảnh minh hoạ.

Một sai lầm lớn về tiền bạc mà nhiều người mắc phải là không biết tiết kiệm và đầu tư khi còn trẻ. Ít nhất tôi biết đây là trường hợp của tôi!

Tiết kiệm và đầu tư là khái niệm đáng sợ đối với một số người. Nó có vẻ như là một nỗ lực tài chính rất xa vời đối với những người ở độ tuổi 20. Giờ tôi mới nhận ra rằng, sai lầm đầu tư lớn nhất là không đầu tư. Và không tiết kiệm sớm thì lại càng ngốc nghếch.

Ngay cả khi tôi chỉ tiết kiệm hay đầu tư một số tiền nhỏ, tôi vẫn có thể có một khởi đầu vững chắc với tài chính của mình. Tôi rất hối hận vì đã không biết tiết kiệm và đầu tư sớm hơn.

Thứ tư: Bỏ qua việc tiết kiệm cho tài khoản nghỉ hưu

Tương tự với việc đầu tư, tôi nghĩ mình còn quá trẻ để mở tài khoản dành cho việc nghỉ hưu. Tôi đã bỏ nó mà không nhận ra những cách nó có thể bắt đầu sinh lãi và giúp khoản chi tiêu khi về già của tôi nhẹ gánh hơn. Nếu có thể quay ngược thời gian, có lẽ tôi sẽ sắp xếp một cuộc hẹn với ngân hàng ngay sau khi tốt nghiệp để nói chuyện về những do dự của mình và có một số lời khuyên từ chuyên gia tài chính về những hình thức đầu tư và tiết kiệm có thể phù hợp với tôi khi là sinh viên mới tốt nghiệp.

Đổi đời nhờ nổi tiếng  Sau khi vụt nổi tiếng thành hiện tượng mạng, cuộc sống của những nhân vật này đã được thay đổi đáng kể. Sô Y Tiết xây nhà 1 tỷ đồng Bất ngờ vụt sáng với bài ca đếm số, anh chăn bò Sô Y Tiết (SN 1988) trở thành hiện tượng mạng được nhiều người biết đến và yêu quý. Đặc biệt, khả...

Sau khi vụt nổi tiếng thành hiện tượng mạng, cuộc sống của những nhân vật này đã được thay đổi đáng kể. Sô Y Tiết xây nhà 1 tỷ đồng Bất ngờ vụt sáng với bài ca đếm số, anh chăn bò Sô Y Tiết (SN 1988) trở thành hiện tượng mạng được nhiều người biết đến và yêu quý. Đặc biệt, khả...

Tin liên quan

Tiêu 3 triệu mỗi tháng ở Nhật, cô gái tích góp 1,4 tỷ xây nhà tặng mẹ

Tiêu 3 triệu mỗi tháng ở Nhật, cô gái tích góp 1,4 tỷ xây nhà tặng mẹ Thánh Sún Ngân Thảo khoe xây căn nhà thứ 2, cuộc sống viên mãn đáng ngưỡng mộ

Thánh Sún Ngân Thảo khoe xây căn nhà thứ 2, cuộc sống viên mãn đáng ngưỡng mộ Cô gái 105kg lấy chồng 49kg bị mẹ chồng chê mập thù lù, giờ cưới hai năm vẫn "ghim"

Cô gái 105kg lấy chồng 49kg bị mẹ chồng chê mập thù lù, giờ cưới hai năm vẫn "ghim" Hằng Túi: Từ cô gái đi buôn năm 15 tuổi trở thành "bà trùm" kinh doanh online - đại gia BĐS, hôn nhân với chồng thứ 2 hạnh phúc bỗng vướng tin đồn rạn nứt

Hằng Túi: Từ cô gái đi buôn năm 15 tuổi trở thành "bà trùm" kinh doanh online - đại gia BĐS, hôn nhân với chồng thứ 2 hạnh phúc bỗng vướng tin đồn rạn nứt Danh tính nữ đại gia Bạc Liêu chi 1,5 tỷ tậu Vespa Dior cho "đã cái nư", tiết lộ sẽ không đổ xăng để dành làm 1 việc

Danh tính nữ đại gia Bạc Liêu chi 1,5 tỷ tậu Vespa Dior cho "đã cái nư", tiết lộ sẽ không đổ xăng để dành làm 1 việc Chị gái đại gia quận 7 khoe cuộc sống giàu sang không thua em, đầy siêu xe và kim cương

Chị gái đại gia quận 7 khoe cuộc sống giàu sang không thua em, đầy siêu xe và kim cương

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57 Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47

Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47 Clip: Nam thanh niên bỗng dưng lao đầu xuống đường đúng lúc ô tô tới, cảnh tượng sau đó gây kinh hãi00:53

Clip: Nam thanh niên bỗng dưng lao đầu xuống đường đúng lúc ô tô tới, cảnh tượng sau đó gây kinh hãi00:53 Video vỏn vẹn 22 giây từ camera trong một gia đình ghi lại 3 từ của bé trai khiến ai cũng nhói lòng00:23

Video vỏn vẹn 22 giây từ camera trong một gia đình ghi lại 3 từ của bé trai khiến ai cũng nhói lòng00:23 Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59

Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59 Hy hữu nam thanh niên nghi say thuốc lào ngã ra đường bị ô tô tông trúng00:53

Hy hữu nam thanh niên nghi say thuốc lào ngã ra đường bị ô tô tông trúng00:53 Đoạn video 38 giây từ camera an ninh siêu thị trở thành nỗi ám ảnh cả đời của một người mẹ: Không ai đoán được những gì diễn ra sau đó00:39

Đoạn video 38 giây từ camera an ninh siêu thị trở thành nỗi ám ảnh cả đời của một người mẹ: Không ai đoán được những gì diễn ra sau đó00:39 Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16

Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16 Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26

Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26 Lạng lách đánh võng trên đường, nhóm thanh niên gặp nạn, 1 người tử vong00:19

Lạng lách đánh võng trên đường, nhóm thanh niên gặp nạn, 1 người tử vong00:19Tiêu điểm

Trúng số độc đắc 7.400 tỷ đồng, người đàn ông lập tức nghỉ việc và mua 1 chiếc xe hơi: 6 tháng sau cuộc đời thay đổi khiến ai cũng bàng hoàng

Trúng số độc đắc 7.400 tỷ đồng, người đàn ông lập tức nghỉ việc và mua 1 chiếc xe hơi: 6 tháng sau cuộc đời thay đổi khiến ai cũng bàng hoàng Tiếp viên hàng không bị bắt quả tang tạo dáng chụp ảnh trên cánh máy bay

Tiếp viên hàng không bị bắt quả tang tạo dáng chụp ảnh trên cánh máy bay Hà Nội: Cô gái 17 tuổi bị nhóm đối tượng đánh hội đồng dã man

Hà Nội: Cô gái 17 tuổi bị nhóm đối tượng đánh hội đồng dã man Kinh hoàng clip xe máy tông trực diện vào ô tô đang quay đầu trong đêm, 2 học sinh THPT tử vong thương tâm

Kinh hoàng clip xe máy tông trực diện vào ô tô đang quay đầu trong đêm, 2 học sinh THPT tử vong thương tâm Midu - Đỗ Mỹ Linh: 2 nàng dâu hào môn cứ xuất hiện là gây sốt, cuộc sống hôn nhân có điều khác biệt

Midu - Đỗ Mỹ Linh: 2 nàng dâu hào môn cứ xuất hiện là gây sốt, cuộc sống hôn nhân có điều khác biệt Bà mẹ là cựu học sinh giỏi Tỉnh chê bài đọc trong SGK, hội phụ huynh ngán ngẩm: Chị đã mất 1 phần tuổi thơ!

Bà mẹ là cựu học sinh giỏi Tỉnh chê bài đọc trong SGK, hội phụ huynh ngán ngẩm: Chị đã mất 1 phần tuổi thơ!

Thần đồng 15 tuổi vào đại học, 20 tuổi làm nhà thơ và ra đi ở tuổi 25 cùng bức thư tuyệt mệnh vỏn vẹn 11 chữ

Thần đồng 15 tuổi vào đại học, 20 tuổi làm nhà thơ và ra đi ở tuổi 25 cùng bức thư tuyệt mệnh vỏn vẹn 11 chữTin đang nóng

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người Lộ ảnh nhân tình của "Tiểu Long Nữ", hóa ra 3 lần bị "cắm sừng" mới là lý do khiến "Dương Quá" đòi ly hôn"?

Lộ ảnh nhân tình của "Tiểu Long Nữ", hóa ra 3 lần bị "cắm sừng" mới là lý do khiến "Dương Quá" đòi ly hôn"? TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Nóng nhất xứ tỷ dân: Lưu Thi Thi chuyển tài sản cho Ngô Kỳ Long, nghi chấm dứt cuộc hôn nhân nghìn tỷ

Nóng nhất xứ tỷ dân: Lưu Thi Thi chuyển tài sản cho Ngô Kỳ Long, nghi chấm dứt cuộc hôn nhân nghìn tỷ Hoa hậu đột ngột hủy sự kiện, bị nghi mua nhà 120 tỷ đồng bất hợp pháp là ai?

Hoa hậu đột ngột hủy sự kiện, bị nghi mua nhà 120 tỷ đồng bất hợp pháp là ai? Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ

Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ Mỹ nhân Vbiz "xả kho" ảnh độc trong đám cưới bí mật 2020, đều đặn làm đúng 1 chuyện suốt 5 năm

Mỹ nhân Vbiz "xả kho" ảnh độc trong đám cưới bí mật 2020, đều đặn làm đúng 1 chuyện suốt 5 năm Hà Nội: Truy tìm người mặc áo xe ôm công nghệ phóng hỏa ngôi nhà trong đêm

Hà Nội: Truy tìm người mặc áo xe ôm công nghệ phóng hỏa ngôi nhà trong đêmTin mới nhất

Quỳnh Trần cận kề "cửa tử" khi sinh con lần 2, bà Nhân vlog phớt lờ?

Bố say rượu nằm ở phòng khách, trong khi mẹ giận dữ thì con gái lại có hành động khó tin: Phải khen người mẹ!

Sự thật chiếc váy hồng hot rần rần mạng xã hội, đến các anh cũng diện thử

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Nữ tài xế bị trừ hết 12 điểm đòi kiểm tra video phạt nguội, nào ngờ xem xong cảnh sát liền xin lỗi

Tiêm chất lạ vào cơ thể theo "thử thách trên mạng", thiếu niên 14 tuổi tử vong sau 7 ngày

"Nhả vía" có bầu cho vợ Cris Phan, con gái đại gia Minh Nhựa gây tranh cãi dữ dội

Phú bà này chi 65 triệu mỗi tháng để nuôi chó, khi bị quản lý chung cư nhắc nhở, cô mua lại cả khu để thoải mái dắt chúng đi dạo

Kỳ thi tiếng Anh cho trẻ chưa vào tiểu học rúng động Hàn Quốc: Là một dạng "bạo hành trí tuệ", sinh viên Đại học Quốc gia Seoul cũng không chắc đáp án

Nghỉ Tết lên lại KTX, nữ sinh phát hiện giường mình thành bàn đẻ bất đắc dĩ

Kỹ sư Gen Z gây sốt với kiểu quy đổi "1 bữa nhậu bằng 4 bao xi măng"

Thách thức nhà vô địch thế giới, võ sĩ Trung Quốc bị đánh sưng mặt

Có thể bạn quan tâm

Tử vi 12 cung hoàng đạo ngày 21/2 - tử vi 12 chòm sao hôm nay chi tiết

Trắc nghiệm

17:23:37 20/02/2025

DV Minh Cúc: Mẹ đơn thân nuôi con bại não, chuẩn bị tâm lý tình huống xấu nhất

Minh Cúc là diễn viên quen thuộc với sân khấu kịch phía Bắc. Cô cũng được công chúng quan tâm bởi hành trình làm mẹ đơn thân, một mình nuôi con gái bại não suốt 14 năm qua.

Điện Kremlin gửi thông điệp quan trọng tới Tổng thống Trump

Thế giới

16:39:26 20/02/2025

Đại gia giàu bậc nhất showbiz bị bắt, cảnh sát công bố gây sốc về chiếc điện thoại chứa tội ác chấn động

Sao châu á

16:16:04 20/02/2025

NSƯT Kiều Anh thay đổi không nhận ra

Hậu trường phim

16:13:00 20/02/2025

Hôm nay nấu gì: Bữa tối toàn món ngon, chẳng ai có thể chối từ

Ẩm thực

16:09:47 20/02/2025

Đánh vợ sau cuộc nhậu, chồng bị xử phạt 7,5 triệu đồng

Pháp luật

16:06:28 20/02/2025

Nam nhân viên kế toán nhập sai số tài khoản, chuyển nhầm 14 tỷ đồng của công ty nhưng lại được sếp cảm ơn: "Sơ suất nhỏ, nhưng là may mắn"

Lạ vui

15:55:47 20/02/2025

Josko Gvardiol bị Mbappe 'làm nhục'

Sao thể thao

15:34:11 20/02/2025

Những chặng đường bụi bặm - Tập 1: Giúp người phụ nữ lạ qua đường, ông Nhân (Võ Hoài Nam) bị kẻ gian trộm mất đồ

Phim việt

15:18:22 20/02/2025

Cuộc sống của nam người mẫu Việt sau cuộc tình kéo dài 5 năm với nữ đại gia hơn 32 tuổi

Cuộc sống của nam người mẫu Việt sau cuộc tình kéo dài 5 năm với nữ đại gia hơn 32 tuổi Chuyện gì đang xảy ra với diễn viên Quý Bình?

Chuyện gì đang xảy ra với diễn viên Quý Bình? Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì?

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì? Tranh cãi về quyết định tránh thai, triệt sản loài capybara

Tranh cãi về quyết định tránh thai, triệt sản loài capybara Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Triệu tập đối tượng đánh gãy mũi nam sinh lớp 11

Triệu tập đối tượng đánh gãy mũi nam sinh lớp 11 Khoảnh khắc rơi lệ của Trần Nghiên Hy tại concert bạn thân báo hiệu sự tan vỡ của cuộc hôn nhân bạc tỷ

Khoảnh khắc rơi lệ của Trần Nghiên Hy tại concert bạn thân báo hiệu sự tan vỡ của cuộc hôn nhân bạc tỷ