Sống độc thân, lương 5 triệu/tháng mà vẫn tiết kiệm được 1 triệu sẽ vô cùng đơn giản nếu như bạn nghiêm chỉnh tuân theo 4 quy tắc sau

Xà phòng giấy: Món đồ nhỏ nhưng có võ thích hợp cho những chuyến đi picnic

Xà phòng giấy: Món đồ nhỏ nhưng có võ thích hợp cho những chuyến đi picnic Căn hộ hiện đại bỏ bùa bạn ngay từ cái nhìn đầu tiên

Căn hộ hiện đại bỏ bùa bạn ngay từ cái nhìn đầu tiênLưu ý, việc tiết kiệm tiền này chỉ dành cho các bạn độc thân lương thấp, những người có gia đình không nên click vào kẻo tụt mood.

Nhiều bạn trẻ mới ra trường với khoản lương còn bấp bênh, ít ỏi đều có một câu hỏi khắc khoải mãi mà chưa trả lời được, là làm thế nào để chi tiêu cho thật hợp lý mà vẫn có đồng để dư. Nhiều người lắc đầu vì không thể, nhiều người lại cho rằng cách chi tiêu hợp lý không khó, quan trọng là bạn phải biết hạn chế bản thân ở ngưỡng chi tiêu an toàn.

Và việc chi tiêu luôn là vô cùng tận đối với mỗi người, nhưng đừng để các cuộc vui và các nhu cầu kéo bạn đi thì chắc chắn sẽ có đồng dư trong tài khoản mà vẫn tha hồ chi tiêu trong vùng “thoải mái”. Bài viết là chia sẻ của chị Trang (24 tuổi) và chị Nguyễn Anh (25 tuổi) – nhân viên văn phòng với mức lương 5 triệu đồng/1 tháng.

1. Chia khoản tiêu

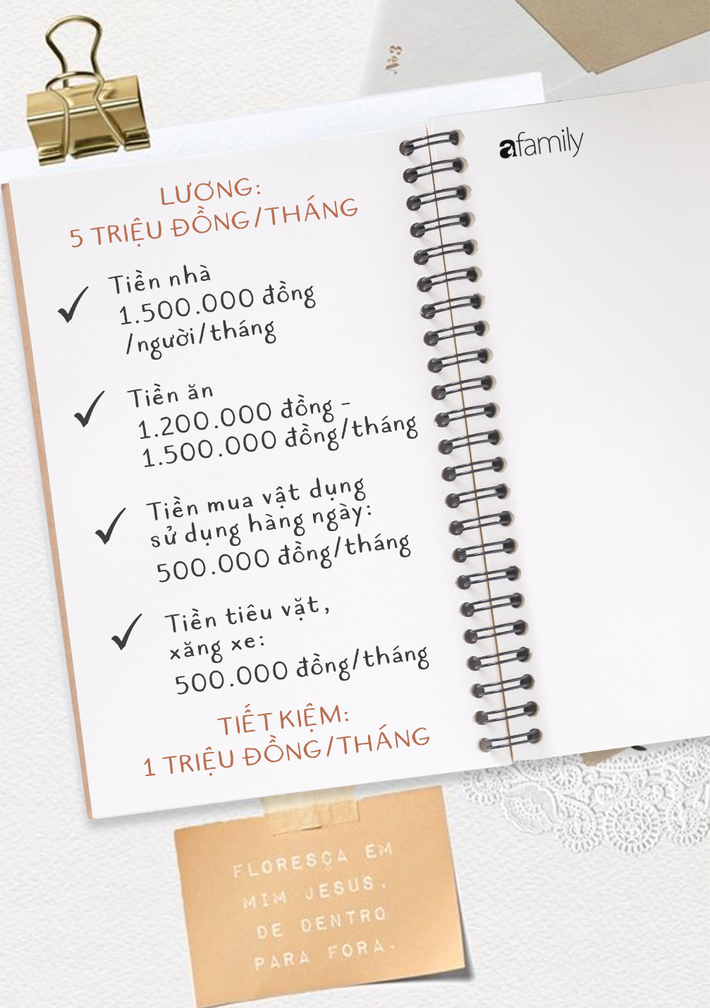

Nghe có vẻ hẹp hòi và chi li nhưng nếu thực sự muốn tiết kiệm tiền, bạn nên chia các khoản tiêu pha trong tháng của mình ra thật rạch ròi và tỉ mỉ. Nếu lương của bạn “nổ” vào đầu tháng, các khoản chi cần được hoạch định rõ ràng ngay từ lúc đó. Các khoản chi bao gồm: tiền nhà (nếu bạn đang ở diện phải đi thuê), tiền ăn, tiền tiêu vặt (tham dự các cuộc họp mặt bạn bè, trà chanh chém gió, sinh nhật – cưới hỏi) và tiền mua các vật dụng sử dụng hàng ngày.

Cách chia như sau:

- Tiền nhà: 1.500.000 đồng/1 người (đã bao gồm tiền điện nước, đổ rác, mạng và gửi xe). Bạn nên thuê chung trọ với từ 2-3 người để con số này được giảm xuống mức thấp nhất. Nếu bạn là người không phải đi thuê nhà, chúc mừng bạn, con số này có thể chia làm 2: 500.000 đồng gửi vào khoản tiêu vặt và tiền mua vật dụng, 500.000 đồng gửi vào khoản tiết kiệm.

- Tiền ăn: 1.200.000 đồng – 1.500.000 đồng (bạn nên học nấu ăn và đi chợ, hạn chế ăn ngoài và không mua các nguyên liệu nấu ăn đắt tiền).

- Các tiền mua vật dụng sử dụng hàng ngày: 500.000 đồng.

- Tiền tiêu vặt: 500.000 đồng (số tiền này có thể được du di và tăng thêm từ tiền thừa ở các khoản trên).

- Số tiền còn dư lại: 1 triệu đồng (đây có thể là khoản dành để tiết kiệm của bạn).

2. Ghi chép theo dõi

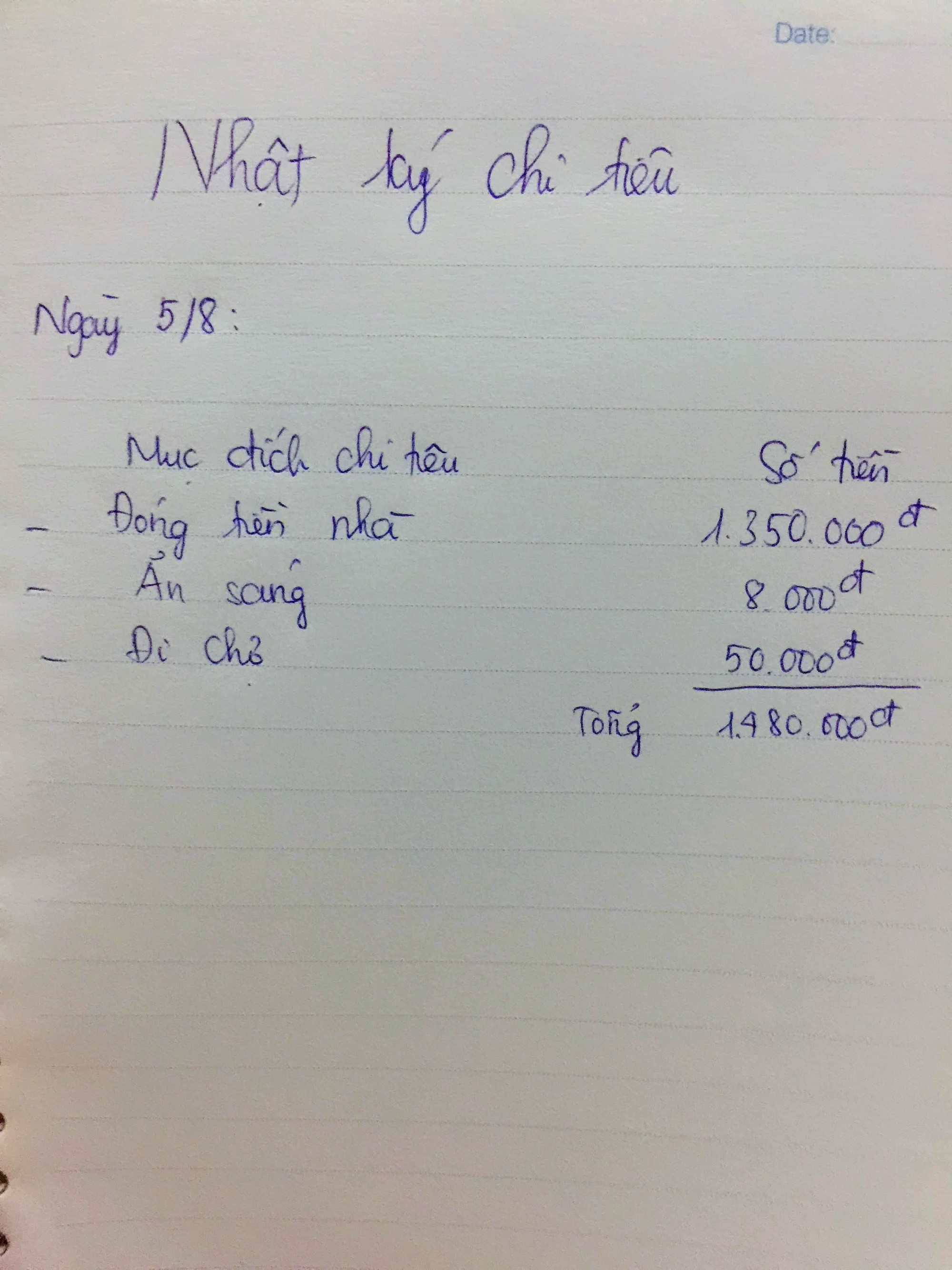

Quá trình chi tiêu tiền bạc trong vòng 1 tháng bạn cần sắp xếp hợp lý và ghi chép theo dõi theo từng ngày. Bảng chi tiêu phía trên cần ghi rõ ngày, phía dưới được chia làm 2 đầu mục chính: mục đích chi tiêu, số tiền. Dưới mỗi phần note tiền bạn cần tính tổng số tiền đã chi để dễ dàng kiểm soát được số dư của mình. Những con số cụ thể sẽ giúp bạn nắm được tình hình tài chính của mình để không vượt ngưỡng cho phép.

Video đang HOT

Nhật ký chi tiêu theo ngày và chi tiêu theo tháng được ghi chép lại từng mục rõ ràng sẽ giúp bạn quản lý được việc chi tiêu cá nhân.

Một tip nhỏ để quản lý tiền bạc cũng được chị em chia sẻ như sau. Khi có lương, thay vì để tiền trong tài khoản, bạn hãy rút toàn bộ số tiền tiêu trong tháng ra. Số tiền đó bạn chia nhỏ theo các khoản như đã tính toán ở phía trên. Ở mỗi ngăn ví, bạn cất số tiền tương ứng với các khoản tiền chi tiêu. Khi cần chi tiêu bạn chỉ việc tìm đúng ngăn tiền theo mục đích đã phân từ đó. Điều này sẽ giúp bạn quản lý được số tiền dư theo đầu mục đã phân để cân đối chi tiêu cho hợp lý.

3. Không được vượt quá kế hoạch đã đề ra

Đây không chỉ là lời nhắc nhở mà còn là mục tiêu phấn đấu của chính bản thân bạn. Việc tăng thêm bữa ăn ngoài, tụ tập bạn bè uống nước, đi chơi… có thể làm thâm hụt các khoản tiền mà bạn đã tính toán và lên kế hoạch sẵn. Thậm chí nếu số dư quá lớn bạn sẽ cần tiêu tới khoản tiết kiệm của mình. Điều này là tối kị trong mua sắm chi tiêu tiết kiệm.

Cụ thể, trong hoạch định tiền ăn của bạn chỉ được phép chi tiêu từ 1.200.000 đến 1.500.000 đồng, nếu trong tháng này bạn tiêu chưa tới số tiền đó, phần dư sẽ được chuyển vào mục khác (như tiền mua vật dụng hàng ngày hoặc tiền ăn vặt). Còn ngược lại, số tiền chênh lệch lên cao hơn so với hoạch định ban đầu, bạn sẽ chỉ còn cách cắt giảm chi tiêu ở các mục kia để bổ sung vào mục đang đội giá.

Nhiều chị em công sở có những tip tiết kiệm tiền khá hay ho. Theo như chị Trang chia sẻ, nếu trong một tháng chị tiêu quá số tiền trong mức hạn định cách giải quyết của chị là giữ nguyên số tiền thừa gửi tiết kiệm như kế hoạch. Số tiền đội giá chị sẽ đi vay bạn bè hoặc người thân. Việc trả nợ sẽ được cắt giảm vào tháng sau. Tuy nhiên, đây là cách làm bí bách khi bạn không thể không tiêu số tiền đó. Còn ngược lại, nếu có thể tiết kiệm và chi tiêu đúng như kế hoạch đã vạch ra từ đầu, bạn cần tuân thủ đúng nguyên tắc đó.

4. Dùng tiền đẻ tiền bằng cách gửi tiết kiệm ngân hàng

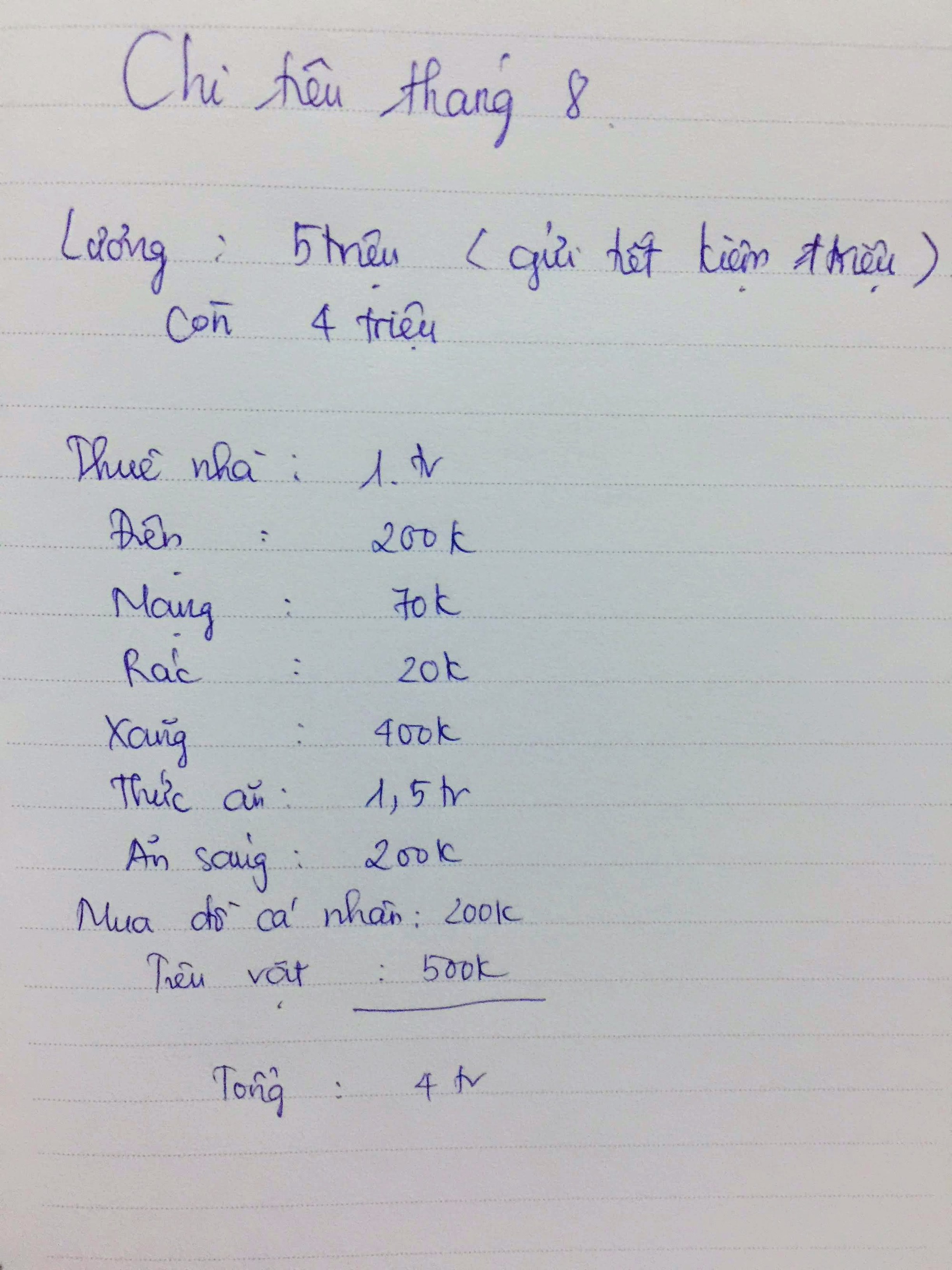

Tổng tất cả số tiền chi tiêu 1 tháng của bạn là 4 triệu, như vậy bạn sẽ dư 1 triệu đồng với mục đích để tiết kiệm. Không nên giữ số tiền này trong tài khoản vì bạn có thể dễ dàng rút nó ra chi tiêu cho nhu cầu của bản thân một cách dễ dàng. Tuy nhiên có 1 lưu ý nhỏ, bạn cần tìm hiểu về các chương trình khuyến mại, ưu đãi về lãi suất và quà tặng của các ngân hàng để tận dụng “kiếm thêm”, như thế sẽ có lợi hơn rất nhiều cho khoản tiền gửi tiết kiệm của bạn.

Theo chị Nguyễn Anh (25 tuổi) cho biết, có một cách làm mà nhiều chị em công sở mách nhau sử dụng để giữ tiền là gửi tiết kiệm ngân hàng. Phương pháp này dành cho người tự tin mình sẽ đáp ứng đủ số tiền tiết kiệm đã đặt ra trong kế hoạch. Cụ thể, bạn dành số tiền của mình để gửi tiết kiệm tại một ngân hàng bất kỳ rồi khóa 1 chiều rút tiền trong thẻ tiết kiệm để tránh phát sinh trường hợp tiêu pha quá tay mà “động chạm” tới số tiền này.

Gợi ý cách lựa chọn gói tiết kiệm ngân hàng:

- Đối với những người có mức tiết kiệm thấp (từ 500.000 đồng – 1.000.000 đồng) bạn nên chọn gói tiết kiệm tích lũy tại các ngân hàng. Gói này phù hợp với những người lương ổn định nhưng không có số dư nhiều. Nếu bạn đang trong dạng có số tiền gửi nhỏ đều hàng tháng thì nên chọn loại này.

- Còn lại, đối với những người gửi tiền nhưng không dám chắc về các khoản phát sinh mà vẫn có ý định manh nha rút tiền tiết kiệm đề phòng trường hợp bất khả kháng bạn có thể lựa chọn các gói tiết kiệm không kỳ hạn ở các ngân hàng. Gói này có ưu điểm thích hợp cho những người có nhu cầu để tiền sinh lãi nhưng có thể rút bất cứ lúc nào. Tuy nhiên nhược điểm của nó là lãi suất thường rất thấp (dưới 1%/năm).

Trên đây là cách làm tham khảo giúp các bạn độc thân với số lương ít ỏi mỗi tháng vẫn có thể đủ chi tiêu hoặc thậm chí có thể để dư ra 1 khoản nhỏ tiết kiệm cho bản thân mình. Trong thời buổi mà vật giá leo thang, đồng tiền thì mất giá, cách tiết kiệm chi tiêu của những người trẻ mới ra trường sẽ giúp bạn bảo vệ bản thân cũng như có điều kiện lo lắng cho tương lai phía trước. Bạn cũng có thể nghĩ tới việc kinh doanh bằng số tiền tiết kiệm hoặc nghỉ hưu sớm nếu kế hoạch của bạn thành công.

Theo afamily

Mẹ trẻ với loạt phong bì chi tiết từng khoản chi, CĐM: Mạnh mẽ lên em

Hình ảnh một loạt phong bì ghi rõ từng khoản chi tiêu của một người mẹ trẻ đơn thân chia sẻ lên MXH đã thu hút sự chú ý của nhiều người.

Làm mẹ đơn thân là một cụm từ không còn mới trong xã hội ngày nay. Thế nhưng, việc lựa chọn còn đường làm mẹ trẻ đơn thân chưa bao giờ là một quyết định dễ dàng, chẳng cần đắn đo suy nghĩ.

Hình ảnh xúc động

Mới đây, trên mạng xã hội, người mẹ trẻ đã chia sẻ một loạt chiếc phong bì ghi rõ từng khoản chi tiêu của mình lên mạng xã hội. Đi kèm với hình ảnh này, người mẹ trẻ tự nhận là single mom viết: "Mình là đứa chi tiêu luôn có chủ đích và quy định rõ ràng rành mạch. Nếu một tháng chi tiêu vượt quá mức quy định thì số tiền đó mình sẽ vay bên ngoài và 'kéo cày trả nợ'.

Một mình tự tay chăm sóc, nuôi nấng, hi sinh bản thân cho con đến giờ phút này cảm thấy chưa bao giờ khiến con và mình thiệt thòi. Cuộc sống tuy không cao sang nhưng đầy đủ, bình yên và cảm thấy mình thật là mạnh mẽ biết nhường nào".

Trong loạt hình đính kèm, cư dân mạng có thể nhanh chóng nhận thấy, người mẹ này đã để riêng từng khoản chi tiêu như: tiền nhà, điện nước; tiền xăng xe và địa thoại; tiền ăn hằng ngày... Ngay sau khi bài viết trên được đăng tải đã nhận được sự quan tâm của nhiều người. Rất nhiều dân mạng đã bày tỏ sự đồng cảm với việc "chi li, tính toán" của người mẹ này.

"Nếu như chồng cùng gánh vác chuyện nuôi dạy con cái, lẽ chị cũng không phải cân đo đóng đếm kỹ càng đến vậy. Thế nhưng 1 mình chị mà nuôi dạy con tốt, biết trước biết sau để lo cho con có cuộc sống đủ đầy như thế này là quá giỏi".

"Vừa làm cha vừa làm mẹ, tính toán khoa học như thế này mới ổn chứ. Cố lên nhé!".

Tiền nhiều mà tiêu vô tội vạ thì chẳng biết nào cho đủ. Bạn vất vả rồi, nhưng không sao, bạn thật mạnh mẽ và kiên cường, cố lên nhé".

"Giỏi và mạnh mẽ lắm cô gái".

CĐM cổ vũ tinh thần cho bà mẹ trẻ

Làm mẹ đơn thân có khó hay không?

Khi nói về hôn nhân, nhiều người cho rằng "đũa có đôi vẫn hơn", thế nhưng không phải trong trường hợp nào câu nói này cũng đúng. Trong nhiều hoàn cảnh, đôi khi lựa chọn con đường làm mẹ đơn thân lại một sự lựa chọn hợp lí.

Nếu ai hỏi làm mẹ đơn thân có cực khổ không? Câu trả lời chắc chắn là có chứ! Bởi người phụ nữ giờ đây một lúc gánh ba vai trò: Vừa làm cha, vừa làm mẹ, vừa làm bạn của con. Khi lựa chọn con đường làm mẹ đơn thân cũng là khi họ bắt đầu đối diện với sự cô đơn, sự mệt mỏi nhất định.

Nếu như "hai mình", bạn còn có người phụ giúp về công việc nhà, về việc chăm con, về vấn đề kinh tế thì nay mọi thứ dường như chỉ "một mình" bạn gánh vác. Áp lực gia đình, áp lực xã hội, bạn bè và cả chính bản thân người trong cuộc...là những thứ bạn phải đối diện và tập làm quen dần dần.

Thế nhưng, làm mẹ đơn thân cũng có những niềm vui riêng của nó. Bước qua cuộc hôn nhân, mối tình đầy nước mắt và đau khổ, giờ đây bạn tự do, an nhiên và thỏa mái tinh thần bên người con bé bỏng, những người thân của mình. Cuộc đời bạn từ đây là của bạn, của con, chẳng hề vướng bận bất cứ điều gì!

Để trở thành một người mẹ đơn thân, bạn cần chuẩn bị thật chu đáo đấy nhé! Đầu tiên đó chính là việc bạn cần có 1 kế hoạch tài chính rõ ràng để đảm bảo cuộc sống của mẹ con. Sẽ là một khó khăn lớn nếu bạn muốn trở thành mẹ đơn thân mà lại chưa có sự chuẩn bị về mặt tài chính.

Thứ hai đó chính là các mối quan hệ. Ví dụ, trong hoàn cảnh bạn gặp khó khăn thì ai là người mà bạn có thể nhờ sự giúp đỡ. Trong cuộc sống, mọi bất trắc điều có thể xảy ra, vậy nên, suy nghĩ cho những trường hợp này sẽ không bao giờ thừa nếu như bạn muốn lựa chọn con đường mẹ đơn thân.

Thứ ba là công việc. Muốn tự do thì phải tự lo. Một công việc ổn định và thu nhập tốt sẽ giúp bạn chủ động về tài chính. Bên cạnh đó, những người đồng nghiệp thân thiện sẽ giúp bạn có những suy nghĩ tích cực hơn về cuộc đời.

Không cha mẹ nào muốn con mình làm mẹ đơn thân. Trong hoàn cảnh ấy, bạn nên chia sẻ vấn đề của mình cho gia đình, bạn bè thân thiết để họ không sốc. Và quan trọng hơn, khi đã thấu hiểu họ sẽ giúp bạn cách làm quen với cuộc sống mới dễ dàng hơn.

Chuẩn bị tâm lý cho con trẻ là một điều vô cùng quan trọng khi bạn lựa chọn con đường single mom. Bởi hơn ai hết, những đứa trẻ là những người thiệt thòi nhất khi sống trong một gia đình không đầy đủ cả cha lẫn mẹ. Nhưng tình yêu của mẹ, của những người xung quanh có thể giúp trẻ quen với cuộc sống mới của mình nhanh hơn.

Có thể nói, làm mẹ đơn thân là một sự lựa chọn rất khó khăn, đòi hỏi người phụ nữ có ý chí mạnh mẽ và kiên cường. Thế nhưng, vì tình yêu thương với con, với bản lĩnh của mình, không ít người single mom đã và đang gặt hái rất nhiều thành công trong cuộc sống và công việc. Cùng chúc rằng, những người mẹ đơn thân luôn luôn thành công trên con đường mình đã chọn.

Ảnh: FB/Tổng hợp

Theo Yan

Ngân hàng đầu tiên gửi sổ tiết kiệm vào mail khách hàng  Khách hàng có thể nhận thông tin sổ tiết kiệm online (có QR Code) qua địa chỉ email của mình. Ngân hàng đầu tiên gửi sổ tiết kiệm vào mail khách hàng Hình thức gửi tiền tiết kiệm trực tuyến đang là xu hướng được đa số Khách hàng lựa chọn, đặc biệt là giới trẻ thích trải nghiệm, hoặc giới công sở...

Khách hàng có thể nhận thông tin sổ tiết kiệm online (có QR Code) qua địa chỉ email của mình. Ngân hàng đầu tiên gửi sổ tiết kiệm vào mail khách hàng Hình thức gửi tiền tiết kiệm trực tuyến đang là xu hướng được đa số Khách hàng lựa chọn, đặc biệt là giới trẻ thích trải nghiệm, hoặc giới công sở...

Tin liên quan

Cô gái tiết kiệm nhất Nhật Bản: Ngày tiêu không quá 40K, về hưu sớm tuổi 33 khi sở hữu 3 căn nhà trị giá chục tỷ

Cô gái tiết kiệm nhất Nhật Bản: Ngày tiêu không quá 40K, về hưu sớm tuổi 33 khi sở hữu 3 căn nhà trị giá chục tỷ Chồng cắm mặt đi làm, vợ ung dung mang sạch tiền nhà đi bao tình trẻ

Chồng cắm mặt đi làm, vợ ung dung mang sạch tiền nhà đi bao tình trẻ Mẹ chồng đòi tôi tiền giữ cháu nhưng dặn không cho chồng biết

Mẹ chồng đòi tôi tiền giữ cháu nhưng dặn không cho chồng biết Con dâu về quê chờ sinh, mẹ chồng lớn tiếng đòi tiền nhà, tiền điện và lời đáp trả khiến bà sững sờ

Con dâu về quê chờ sinh, mẹ chồng lớn tiếng đòi tiền nhà, tiền điện và lời đáp trả khiến bà sững sờ 1.400 m2 đất ở quận Thủ Đức TP.HCM chỉ được đền bù 56 triệu đồng?

1.400 m2 đất ở quận Thủ Đức TP.HCM chỉ được đền bù 56 triệu đồng? Nữ du học sinh Việt sinh năm 2001 lừa tiền tại Canada tiếp tục bị bạn bè cũ tố mượn tiền không trả, từng dính án treo hơn 1 năm tù

Nữ du học sinh Việt sinh năm 2001 lừa tiền tại Canada tiếp tục bị bạn bè cũ tố mượn tiền không trả, từng dính án treo hơn 1 năm tù

H'Hen Niê nghi vấn có thai, quản lý 'đáp trả' cực gắt, 1 bức ảnh tố sự thật?

H'Hen Niê nghi vấn có thai, quản lý 'đáp trả' cực gắt, 1 bức ảnh tố sự thật? Cô gái Hà Nội gây sốt với mẹo chụp ảnh Hàm Cá Mập khi đông người

Cô gái Hà Nội gây sốt với mẹo chụp ảnh Hàm Cá Mập khi đông người Miss Grand Thái Lan thí sinh 'dạng chân' trên sân khấu, dân tình đỏ mặt vì 1 thứ

Miss Grand Thái Lan thí sinh 'dạng chân' trên sân khấu, dân tình đỏ mặt vì 1 thứTiêu điểm

Người phụ nữ trung niên bằng mọi giá mua được căn nhà vì quá mê khu vườn, thành quả khiến ai đặt chân đến đều thấy xóa tan hết mọi muộn phiền trên đời

Người phụ nữ trung niên bằng mọi giá mua được căn nhà vì quá mê khu vườn, thành quả khiến ai đặt chân đến đều thấy xóa tan hết mọi muộn phiền trên đời Đây mới là loại cây hút ẩm và khử mùi hôi, nấm mốc trong nhà hiệu quả

Đây mới là loại cây hút ẩm và khử mùi hôi, nấm mốc trong nhà hiệu quả Ngắm vườn bonsai lá kim theo phong cách Nhật Bản ở Phố núi Pleiku

Ngắm vườn bonsai lá kim theo phong cách Nhật Bản ở Phố núi Pleiku Rực rỡ những cánh cổng hoa trên phố núi Pleiku

Rực rỡ những cánh cổng hoa trên phố núi Pleiku Các loại cây trầu bà độc đáo mà ai yêu thích trồng cây cảnh nhất định phải biết

Các loại cây trầu bà độc đáo mà ai yêu thích trồng cây cảnh nhất định phải biết Trồng hai loại cây này trong nhà có nhiều tác dụng thần kỳ, vừa đuổi được muỗi lại còn tỏa hương thơm ngát

Trồng hai loại cây này trong nhà có nhiều tác dụng thần kỳ, vừa đuổi được muỗi lại còn tỏa hương thơm ngát Nhà hướng Nam đặt bếp hướng nào đón tài lộc?

Nhà hướng Nam đặt bếp hướng nào đón tài lộc?Tin đang nóng

Hoa hậu Đỗ Mỹ Linh khoe con gái với chồng Chủ tịch, Mỹ Tâm trẻ trung tuổi 44

Hoa hậu Đỗ Mỹ Linh khoe con gái với chồng Chủ tịch, Mỹ Tâm trẻ trung tuổi 44

Chồng cũ tới tham dự đám cưới, tôi bất ngờ khi thấy anh bật khóc lúc đôi bên trao nhẫn: Phản ứng của chú rể khiến tôi mãn nguyện

Chồng cũ tới tham dự đám cưới, tôi bất ngờ khi thấy anh bật khóc lúc đôi bên trao nhẫn: Phản ứng của chú rể khiến tôi mãn nguyện Sao Việt nổ toàn tin sốc trong hôm nay: Đoàn Thiên Ân và dàn hậu phát tin vui mệt nghỉ, 1 diễn viên thông báo mang thai với chồng ngoại quốc

Sao Việt nổ toàn tin sốc trong hôm nay: Đoàn Thiên Ân và dàn hậu phát tin vui mệt nghỉ, 1 diễn viên thông báo mang thai với chồng ngoại quốc Cặp đôi phim giả tình thật hot nhất mỗi mùa Cá tháng Tư: Nàng sexy hút hồn, chàng nổi danh cả châu Á

Cặp đôi phim giả tình thật hot nhất mỗi mùa Cá tháng Tư: Nàng sexy hút hồn, chàng nổi danh cả châu Á

'Ông hoàng phòng vé' Thái Hoà: Nhận lời đóng 'Địa đạo' vì được vợ khuyên nhủ

'Ông hoàng phòng vé' Thái Hoà: Nhận lời đóng 'Địa đạo' vì được vợ khuyên nhủ 'Bắc Bling' phiên bản nhí: Hòa Minzy 'đứng hình' vì đáng yêu

'Bắc Bling' phiên bản nhí: Hòa Minzy 'đứng hình' vì đáng yêuTin mới nhất

Mẹ Hà Nội chia sẻ cách giúp bạn làm sạch tường bếp khỏi dầu mỡ chỉ với 5 nghìn đồng và 10 phút thực hiện!

Khu vườn tình yêu: Chồng tự tay trồng 80 loại hoa hồng để cho vợ vui khiến hàng nghìn người ghen tị!

'Khai hoang' sân thượng tầng 5 làm vườn, mẹ đảm thu hút 117.000 người theo dõi

3 điều cần tránh khi bố trí phòng khách để hút tài lộc, cho gia chủ tuổi Dậu

'Hồi sinh' căn nhà 20 năm tuổi với 500 triệu đồng

4 món đồ tưởng tầm thường nhưng dùng rồi thì mê đắm, tôi sẵn lòng mua đi mua lại 1000 lần

Hôm nay tôi mới phát hiện ra rằng 5 thứ này không được phép cho vào tủ lạnh! Càng để lâu thì tình trạng càng tệ

8 mẹo dọn nhà vệ sinh của bà dì khiến tôi gật gù nể nang: "Gừng càng già càng cay!"

Sau khi thanh lý 100 món quần áo, tôi tự hứa với lòng sẽ không bao giờ mua 4 loại này nữa, cái nào cũng tệ!

Nể người nào nghĩ ra thứ đồ này: Tưởng "vô tri" nhưng có 10 công dụng "cực hack"

Mẫu nhà mái Thái mặt tiền 8m phổ biến hiện nay

Trang trí khu vườn hay ban công của nhà đẹp mê tơi với những món đồ này, có góc chill như thế đảm bảo chị em nào cũng thích

Có thể bạn quan tâm

Cha tôi, người ở lại - Tập 20: An giận quá dai, Nguyên 'tung đòn' ứng phó

Phim việt

07:41:43 02/04/2025

Sao Việt 2/4: Hoài Linh trở lại điện ảnh, Mỹ Tâm gợi cảm bất ngờ

Sao việt

07:39:19 02/04/2025

Ăn sáng bằng trái cây để giảm cân, lợi hại thế nào?

Sức khỏe

07:39:11 02/04/2025

Voọc chà vá chân nâu: Nét chấm phá của thiên nhiên trên bán đảo xanh

Du lịch

07:38:38 02/04/2025

Hàn Quốc ấn định ngày phán xử Tổng thống bị luận tội Yoon Suk Yeol

Thế giới

07:36:08 02/04/2025

Lưu Diệc Phi ở đỉnh cao nhan sắc, các nghệ sĩ lứa sau thành người hâm mộ

Người đẹp

07:19:44 02/04/2025

Jennie mặc váy xẻ ngực sâu, chiếm trọn tâm điểm ở giải Billboard

Phong cách sao

07:16:15 02/04/2025

Bức phù điêu hàng trăm năm tuổi được công nhận bảo vật quốc gia

Lạ vui

07:10:48 02/04/2025

"Boy chán đời" hot nhất showbiz tuyên bố giải nghệ, netizen mừng như được mùa!

Nhạc quốc tế

07:01:05 02/04/2025

Hàng loạt phòng khám đa khoa của người Trung Quốc sử dụng giấy tờ giả

Pháp luật

06:55:37 02/04/2025

Vợ Đức Tiến kiện mẹ chồng, tranh chấp nhà 14 tỷ đồng ở Thủ Đức: Tung clip được cho là bằng chứng

Vợ Đức Tiến kiện mẹ chồng, tranh chấp nhà 14 tỷ đồng ở Thủ Đức: Tung clip được cho là bằng chứng Vợ ngất lịm, tử vong khi đưa tang chồng

Vợ ngất lịm, tử vong khi đưa tang chồng Cho mượn xe rồi bị mang đi cầm cố lấy 7 tỷ đồng, bà xã Hoàng Kim Khánh không báo công an mà còn cho vay gần 3 tỷ để chuộc lại

Cho mượn xe rồi bị mang đi cầm cố lấy 7 tỷ đồng, bà xã Hoàng Kim Khánh không báo công an mà còn cho vay gần 3 tỷ để chuộc lại Hoà Minzy ứng xử 10 điểm khi sản phẩm Bắc Bling đạt 100 triệu view bị chê "nhảm nhí hổ lốn"

Hoà Minzy ứng xử 10 điểm khi sản phẩm Bắc Bling đạt 100 triệu view bị chê "nhảm nhí hổ lốn" Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok

Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok Xin nghỉ phép để chuẩn bị cho đám cưới không được, nữ nhân viên ngân hàng Big4 Trung Quốc nhảy lầu tự tử

Xin nghỉ phép để chuẩn bị cho đám cưới không được, nữ nhân viên ngân hàng Big4 Trung Quốc nhảy lầu tự tử Diễn viên Việt Anh khác lạ sau thẩm mỹ, ca sĩ Quang Lê vui vì giảm 20kg

Diễn viên Việt Anh khác lạ sau thẩm mỹ, ca sĩ Quang Lê vui vì giảm 20kg Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng

Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng Kim Soo Hyun "tống cổ" viện G khỏi buổi họp báo chiều nay

Kim Soo Hyun "tống cổ" viện G khỏi buổi họp báo chiều nay