Số lượng tiền giả bị thu giữ tăng

Khôi phục khẩn cấp cầu Ghềnh

Khôi phục khẩn cấp cầu Ghềnh TP HCM đốn hạ 12 cây cổ thụ để thi công ga ngầm Ba Son

TP HCM đốn hạ 12 cây cổ thụ để thi công ga ngầm Ba SonTiền giả thu giữ năm 2015 tăng 0,17% so với năm 2014 và 22,9% so với năm 2013.

Số liệu thống kê của Ngân hàng Nhà nước Việt Nam (NHNN) cho thấy, lượng tiền giả thu giữ trong năm 2015 qua hệ thống ngân hàng, Kho bạc Nhà nước tăng 0,17% so với năm 2014 và 22,9% so với năm 2013.

(ảnh minh họa, nguồn: Internet)

Theo kết quả phân tích của NHNN, các loại tiền giả tiền polymer đã thu giữ cho đến nay đều có thể nhận biết bằng tay, mắt thường qua kiểm tra các đặc điểm bảo an dành cho công chúng như: hình bóng chìm, dây bảo hiểm, hình định vị, mực đổi màu và yếu tố hình ẩn (DOE)…

Tuy nhiên, để giảm thiểu rủi ro, thiệt hại về kinh tế do nhận phải tiền giả, NHNN tiếp tục khuyến nghị người sử dụng tiền cần nắm rõ các đặc điểm bảo an của tiền thật và nên tạo thói quen kiểm tra đồng tiền mỗi khi giao dịch tiền mặt; trong đó đặc điểm đáng chú ý là, chất liệu in tiền giả dễ bị bai giãn hoăc rách khi bị kéo, xé nhẹ ở cạnh tờ bạc, mực in dễ bong tróc.

Hương Thủy

Theo_Hà Nội Mới

Năng lực ngân hàng Việt đến đâu?

Đến năm 2020, Việt Nam phải "mở cửa" ít nhất 70% dịch vụ tài chính ngân hàng, tài khoản vốn trong thị trường ASEAN. Đây là thách thức rất lớn đối với các ngân hàng Việt.

Câu chuyện hội nhập Cộng đồng kinh tế chung ASEAN (AEC) và Hiệp định Đối tác kinh tế chiến lược xuyên Thái Bình Dương (TPP) của Việt Nam trong lĩnh vực tài chính ngân hàng trên 4 phương diện: dịch vụ tài chính, tài khoản vốn, thị trường vốn, hạ tầng thanh toán.

Video đang HOT

So với lĩnh vực thương mại, hội nhập tài chính, ngân hàng đang chậm hơn. Chẳng hạn, các ngân hàng ở Singapore đã áp dụng tiêu chuẩn Basel III nhưng ngân hàng Việt Nam mới chỉ áp dụng Basel II.

Đối với TPP, điều quan trọng đối với các ngân hàng Việt là thách thức về cạnh tranh dịch vụ khi TPP cho phép ngân hàng của 12 nước trong TPP được cung cấp dịch vụ tài chính ngân hàng xuyên biên giới. Nghĩa là ngân hàng ở Mỹ có thể cung cấp dịch vụ về thẻ, chuyển tiền... cho người dân Việt Nam mà không cần có chi nhánh ngân hàng tại Việt Nam.

Bên cạnh đó, việc cạnh tranh chất xám sẽ rất khốc liệt trong thời gian tới khi TPP quy định không phân biệt quốc tịch đối với nhân sự cấp cao.

"Độ mở tài chính" mới chỉ 30%

Theo TS. Cấn Văn Lực, hiện Việt Nam đang đàm phán và ký kết khoảng 11 Hiệp định thương mại song phương (FTA) với các nước.

Hội nhập TPP và AEC, Việt Nam sẽ phải mở cửa thị trường tài chính ít nhất 70% trong thời gian tới. Hiện nay, "độ mở tài chính" của Việt Nam chỉ mới ở mức 30%. Các ngân hàng thương mại Việt Nam đã đưa ra nhiều sản phẩm, dịch vụ, nhưng tính tới nay số lượng sản phẩm ngân hàng bán lẻ khoảng 83 sản phẩm và 97 sản phẩm bán buôn.

Ảnh minh họa.

Quy mô thị trường tài chính Việt Nam (ngân hàng, chứng khoán, bảo hiểm, trái phiếu) bằng 150% GDP, chỉ cao hơn Lào, Campuchia và Indonesia. Thị trường tài chính Việt Nam còn rất nhiều tiềm năng để phát triển.

Cơ cấu thị trường tài chính mất cân đối, 75% là hệ thống ngân hàng, còn lại là thị trường chứng khoán, trái phiếu, bảo hiểm. Do vậy, cần phải phát triển thị trường tài chính cân đối hơn, tránh phụ thuộc vốn quá nhiều vào ngân hàng.

Tín dụng ngân hàng dành cho tư nhân của Việt Nam là 100% GDP, cũng không quá cao khi bình quân tỷ lệ này của các ngân hàng trên thế giới khoảng 125% GDP. Nguyên nhân, do thị trường vốn mất cân đối khi quy mô thị trường chứng khoán là 32% GDP, so với Trung Quốc 98% GDP, Indonesia 54%, Ấn Độ 86%... Quy mô thị trường trái phiếu Việt Nam khá èo uột chỉ chiếm 20% GDP và chủ yếu là trái phiếu Chính phủ.

Quy mô "tí hon"

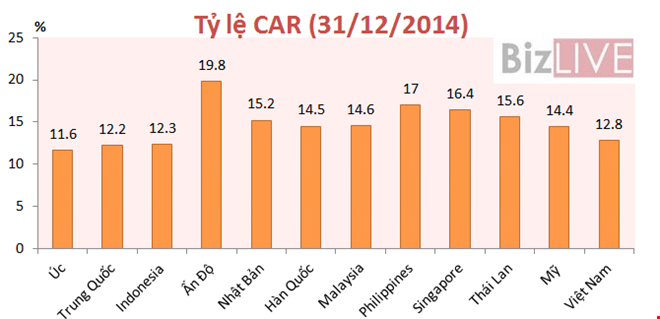

Hiện tổng tài sản của hệ thống ngân hàng Việt lớn hơn nhiều so với vốn chủ sở hữu của các ngân hàng. Tuy nhiên, tỷ lệ an toàn vốn tối thiểu (CAR) khá cao ở mức 12% (năm 2014 là 13%) so với quy định là 9%. Nếu tỷ lệ CAR quá cao trên 20% thì lại không tốt vì điều đó cho thấy việc sử dụng vốn có vấn đề. Do vậy, làm sao tỷ lệ này phù hợp để đảm bảo rủi ro vừa đảm bảo sử dụng vốn hiệu quả.

Chi phí trên thu nhập của ngân hàng năm 2013 là 62%, nă 2014 là 57%-58%, cao so thông lệ quốc tế là 43%-45%, do các ngân hàng Việt Nam phải trích lập dự phòng rủi ro lớn để chủ động xử lý nợ xấu. Do vậy, ngân hàng Việt phải tiếp tục giảm chi phí để giảm lãi suất trong thời gian tới.

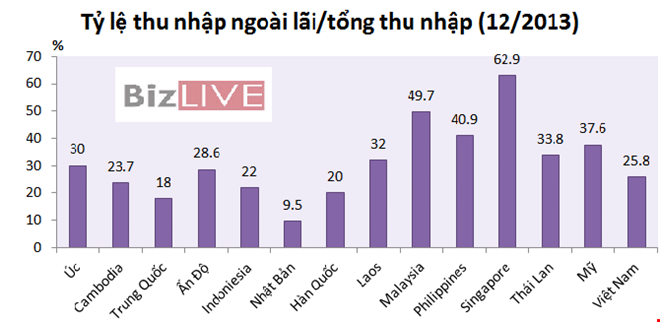

Nguồn thu chính của ngân hàng Việt hiện nay chủ yếu là tín dụng. Tuy nhiên, hiện tỷ lệ thu nhập ngoài lãi cũng chiếm tới 26%, ở mức trung bình khá của so với các ngân hàng trên thế giới khoảng 30%-40%. Đối với ngân hàng ở nước phát triển như Singapore có tỷ lệ này rất cao là 63%.

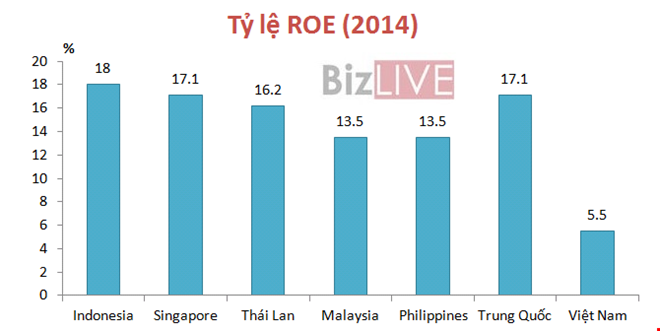

Khả năng sinh lời (ROE) của ngân hàng Việt rất thấp chỉ ở mức 5,5%, vì NIM (chênh lệch lãi suất đầu vào - đầu ra) chỉ 3%, thấp nhất so với ngân hàng khu vực. Bên cạnh đó, ngân hàng Việt đang phải trích lập dự phòng rủi ro lớn để xử lý nợ xấu khiến tỷ lệ sinh lời rất thấp. Nếu không cải thiện tình hình này các ngân hàng Việt sẽ gặp khó khăn so với các ngân hàng khu vực.

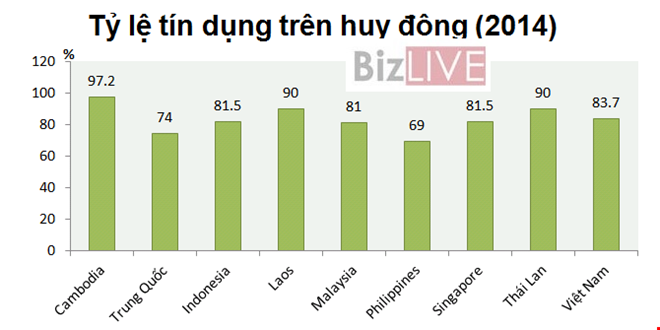

Rủi ro thanh khoản của ngân hàng Việt đã qua thời kỳ khó khăn khi tỷ lệ cho vay trên nguồn vốn huy động của hệ thống ngân hàng Việt đã giảm nhiều, từ mức 100% (huy động bao nhiêu cho vay bấy nhiêu), đến nay tỷ lệ này đã giảm còn trên 84%.

Trung Quốc quy định trong luật là 75%, nhưng các ngân hàng nước này đang đề nghị dỡ bỏ tỷ lệ này.

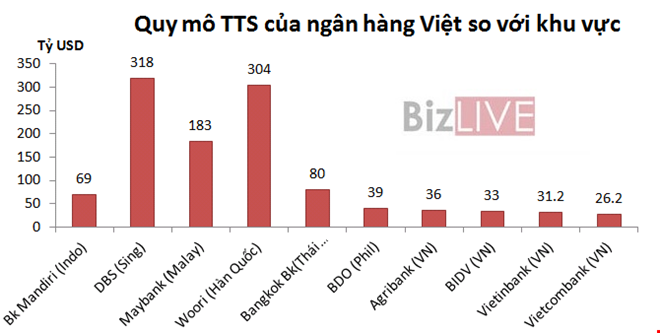

Quy mô của các ngân hàng Việt còn bé nhỏ so với khu vực mặc dù thời gian gần đây hệ thống ngân hàng đã tăng vốn nhanh. Chẳng hạn, ngân hàng lớn nhất của Việt Nam hiện nay có quy mô tổng tài sản chỉ 36 tỷ USD, tương đương quy mô ngân hàng của Philippine, còn so với các ngân hàng Ấn Độ, Singappore, Indonesia thì vẫn còn nhỏ.

Chỉ 31% người lớn có tài khoản ngân hàng

Mặc dù số lượng ngân hàng Việt hiện nay đang bị cho là nhiều, nhưng sự phân bổ không đồng đều khiến tỷ lệ người lớn có tài khoản tại ngân hàng cũng chỉ chiếm 31%, mức trung bình của khu vực khi Indonesia, Laos, Philipines khoảng 20-27%, trong khi đó Thái Lan là 73%, Malaysia là 66%... Tuy vậy, điều này cho thấy tiềm năng phát triển dịch vụ ngân hàng còn rất lớn.

Dư luận gần đây cho rằng số lượng ngân hàng Việt quá nhiều, tuy nhiên chưa chính xác vì các ngân hàng phân bổ không đều, chỉ tập trung ở các thành phố lớn, còn các tỉnh lẻ, vùng nông thôn, vùng xa xôi độ "phủ sóng" của ngân hàng chưa nhiều.

Câu chuyện quản trị của Việt đang được đánh giá ở mức thấp, chỉ bằng Thái Lan. Các ngân hàng Việt phải phấn đấu trong công tác điều hành.

Mức độ tham gia của các ngân hàng nước ngoài còn thấp, hiện có 46 chi nhánh ngân hàng nước ngoài có mặt tại Việt Nam, nhưng chưa có nhiều ngân hàng con 100% vốn nước ngoài hiện diện tại Việt Nam. Khi hội nhập TPP, AEC thì số lượng ngân hàng con 100% vốn nước sẽ xuất hiện nhiều tại Việt Nam, bình đẳng với ngân hàng Việt.

Theo TS. Cấn Văn lực, để hội nhập và phát triển, hệ thống ngân hàng Việt Nam, Chính phủ cần tháo gỡ vướng mắc xử lý nợ xấu, giải quyết dứt điểm nợ đọng xây dựng cơ bản, tăng vốn điều lệ các ngân hàng thương mại đúng lộ trình. Cần có sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ hiệu quả hơn...

Theo_Zing News

Nợ xấu 'mắc kẹt' tại VAMC gấp đôi số nợ xấu trên sổ sách  Nợ xấu của 3 ngân hàng được mua 0 đồng chiếm 30,8% nợ xấu của hệ thống ngân hàng, nếu tính theo giá trị tuyệt đối con số này ước khoảng 36 nghìn tỷ đồng. Theo số liệu của Ủy ban Giám sát tài chính quốc gia, trong năm 2015 chất lượng tín dụng có sự cải thiện, nợ quá hạn là 179.501...

Nợ xấu của 3 ngân hàng được mua 0 đồng chiếm 30,8% nợ xấu của hệ thống ngân hàng, nếu tính theo giá trị tuyệt đối con số này ước khoảng 36 nghìn tỷ đồng. Theo số liệu của Ủy ban Giám sát tài chính quốc gia, trong năm 2015 chất lượng tín dụng có sự cải thiện, nợ quá hạn là 179.501...

Tin liên quan

Năm 2016: "Sức khỏe" ngân hàng "mong manh" vì nợ xấu và lãi suất

Năm 2016: "Sức khỏe" ngân hàng "mong manh" vì nợ xấu và lãi suất Gói 30.000 tỷ có thời hạn giải ngân đến bao giờ?

Gói 30.000 tỷ có thời hạn giải ngân đến bao giờ? HDBank tham gia tài trợ thương mại cho ADB

HDBank tham gia tài trợ thương mại cho ADB Giữ "con tin", ngân hàng vẫn có nguy cơ mất vốn

Giữ "con tin", ngân hàng vẫn có nguy cơ mất vốn Tín dụng vẫn là nguồn vốn quan trọng nhất với bất động sản

Tín dụng vẫn là nguồn vốn quan trọng nhất với bất động sản Quy hoạch taxi đã vỡ

Quy hoạch taxi đã vỡ Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00

Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 Anh trai Phương Nhi lộ diện: Visual "đỉnh cao", rộ hành động "ngọt lịm"?03:03

Anh trai Phương Nhi lộ diện: Visual "đỉnh cao", rộ hành động "ngọt lịm"?03:03 Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41

Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41 Xe tải bốc cháy trên đường giữa trưa08:24

Xe tải bốc cháy trên đường giữa trưa08:24Tiêu điểm

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa Đề xuất cho phép vợ chồng, cá nhân tự quyết định thời gian sinh con, số con

Đề xuất cho phép vợ chồng, cá nhân tự quyết định thời gian sinh con, số con Tìm lại kim cương trị giá 1 tỷ đồng vùi lấp trong bãi rác ở Đà Nẵng đêm giao thừa

Tìm lại kim cương trị giá 1 tỷ đồng vùi lấp trong bãi rác ở Đà Nẵng đêm giao thừa 6 ngày nghỉ Tết Nguyên đán, xảy ra 308 vụ tai nạn giao thông làm chết 137 người

6 ngày nghỉ Tết Nguyên đán, xảy ra 308 vụ tai nạn giao thông làm chết 137 người Bộ Công an chỉ đạo khẩn trương điều tra, xử lý vụ ô tô mất lái ở Nam Định

Bộ Công an chỉ đạo khẩn trương điều tra, xử lý vụ ô tô mất lái ở Nam Định Nhóm thanh niên đi xe máy tháo biển số, lạng lách trên cao tốc

Nhóm thanh niên đi xe máy tháo biển số, lạng lách trên cao tốc Ô tô 7 chỗ trôi tuột xuống sông khi đang đỗ trên bờ kè

Ô tô 7 chỗ trôi tuột xuống sông khi đang đỗ trên bờ kèTin đang nóng

3 con giáp "tiền vào như nước" nếu đầu tư vào vàng bạc, trang sức trong năm Ất Tỵ 2025!

3 con giáp "tiền vào như nước" nếu đầu tư vào vàng bạc, trang sức trong năm Ất Tỵ 2025! Nhìn anh nhân viên của chị dâu mặc tạp dề chặt thịt gà thoăn thoắt, tôi nói một câu làm anh ấy kinh ngạc

Nhìn anh nhân viên của chị dâu mặc tạp dề chặt thịt gà thoăn thoắt, tôi nói một câu làm anh ấy kinh ngạc Về nhà vợ chúc Tết thì bất ngờ khi ông bà chia tài sản, vợ con tôi được thừa kế những thứ khiến tôi kinh ngạc khó tin

Về nhà vợ chúc Tết thì bất ngờ khi ông bà chia tài sản, vợ con tôi được thừa kế những thứ khiến tôi kinh ngạc khó tin Chồng đáng lẽ phải về quê thăm Tết bố mẹ nhưng lại bất ngờ xuất hiện ở tiệm nail đông đúc khiến tôi bỗng chốc tỉnh ngộ

Chồng đáng lẽ phải về quê thăm Tết bố mẹ nhưng lại bất ngờ xuất hiện ở tiệm nail đông đúc khiến tôi bỗng chốc tỉnh ngộ 5 con giáp may mắn và giàu có bậc nhất năm Ất Tỵ 2025: Sự nghiệp thăng tiến, tài chính nở rộ

5 con giáp may mắn và giàu có bậc nhất năm Ất Tỵ 2025: Sự nghiệp thăng tiến, tài chính nở rộ Tử vi chi tiết 12 con giáp năm Ất Tỵ 2025: Tý "hóa nguy thành an", phất lên như diều gặp gió nhờ quý nhân

Tử vi chi tiết 12 con giáp năm Ất Tỵ 2025: Tý "hóa nguy thành an", phất lên như diều gặp gió nhờ quý nhân Sáng Mùng 2 về nhà nội, tôi không ngờ chờ đợi mình lại là món quà vô giá khiến tôi rơi nước mắt ngay đầu năm mới

Sáng Mùng 2 về nhà nội, tôi không ngờ chờ đợi mình lại là món quà vô giá khiến tôi rơi nước mắt ngay đầu năm mới Thấy chị gái mặc cái váy nhàu nhĩ, tôi kéo vào phòng hỏi thì sững người khi chị tiết lộ bí mật động trời

Thấy chị gái mặc cái váy nhàu nhĩ, tôi kéo vào phòng hỏi thì sững người khi chị tiết lộ bí mật động trờiTin mới nhất

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu

Bí thư Nam Định thăm hỏi nạn nhân trong vụ tai nạn ô tô khiến 7 người tử vong

Trục vớt ô tô mất lái lao xuống mương khiến 7 người tử vong ở Nam Định

Xu hướng thể thao kết hợp cộng nghệ trong xã hội hiện đại

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng5

Mùng 2 tết nhiều tuyến đường ùn tắc kéo dài

Điều tra vụ lao xe xuống ruộng tử vong nghi do say rượu

Lùi xe trên đường một chiều sẽ bị phạt tới 3 triệu đồng

Bé gái đi lạc trong lúc xem bắn pháo hoa đêm giao thừa

Đón tết trong tù

Cháy rụi 4 ki-ốt trên quốc lộ ngày mùng 1 Tết

Nhiều tài xế dính án phạt vì uống bia rượu khi đi chúc Tết ngày mùng 1

Có thể bạn quan tâm

Kỷ nguyên mới cho năng lượng hạt nhân

Thế giới

15:22:30 31/01/2025

Nguy cơ bùng phát viêm loét đại tràng dịp lễ Tết và cách giảm đau nhanh

Sức khỏe

14:06:51 31/01/2025

Tuổi 27 nổi tiếng, giàu có, Hoàng Đức tiết lộ hình mẫu lý tưởng muốn cưới làm vợ, một yếu tố gây bất ngờ

Sao thể thao

14:04:29 31/01/2025

5 Gen Z tuổi rắn hội tụ đủ combo xinh - giàu - giỏi

Netizen

13:43:17 31/01/2025

Đôi lời nhắn gửi tuổi Tỵ khi bước sang NĂM TUỔI Ất Tỵ 2025: Cung nghênh Thái Tuế, rước lộc trừ tà

Trắc nghiệm

12:12:11 31/01/2025

Gợi ý áo dài màu pastel cho nàng yêu sự nhẹ nhàng

Thời trang

12:06:20 31/01/2025

Lịch thi đấu LCK Cup 2025 mới nhất: Chờ đội hình T1

Mọt game

11:11:23 31/01/2025

Tôi chân thành nhắc bạn: Lau sạch 5 nơi này vào ngày đầu năm để "khai thông tài vận", giũ sạch tà khí

Sáng tạo

10:47:53 31/01/2025

Mới sinh đôi được 2 tháng, chăm con quấy khóc cả đêm rét căm căm mà mẹ chồng vẫn trách: "Không đón giao thừa với cả nhà!"

Góc tâm tình

09:35:56 31/01/2025

Phim Hàn gây bão toàn cầu nhất định phải xem dịp Tết, 1 mỹ nam đẹp ăn đứt truyện tranh gây sốt MXH

Phim châu á

09:25:04 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại

Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết Vũ trụ "cẩu lương" Mùng 1 Tết: Vợ chồng Puka, Thanh Hằng và dàn sao thi nhau tình tứ, chấm hóng chờ "trùm cuối" này!

Vũ trụ "cẩu lương" Mùng 1 Tết: Vợ chồng Puka, Thanh Hằng và dàn sao thi nhau tình tứ, chấm hóng chờ "trùm cuối" này!