Sa lầy trong nợ vì chủ quan khi vay mua nhà trả góp

Cưới 3 năm rồi chồng vẫn chưa thể đi quá giới hạn với tôi

Cưới 3 năm rồi chồng vẫn chưa thể đi quá giới hạn với tôi Chồng tử tế vợ ắt tự ngoan, chồng biết yêu thương, vợ ắt tôn trọng, thôi căn nhằn

Chồng tử tế vợ ắt tự ngoan, chồng biết yêu thương, vợ ắt tôn trọng, thôi căn nhằnNhận tin nhắn tiền lãi trả góp tháng này hơn 6 triệu, trong khi tháng trước chỉ 4 triệu, chị Bích phát hoảng và nghĩ ngân hàng nhầm.

Tháng 7 năm ngoái, vợ chồng chị Bích ở Bắc Ninh quyết định mua căn hộ chung cư cho con học tại Hà Nội. Chị chọn một dự án đến giai đoạn hoàn thiện tại huyện Hoài Đức, Hà Nội với giá 1 tỷ đồng. Chị chốt vay ngân hàng 70% giá trị căn nhà trong 10 năm, tương đương 700 triệu, khi thấy lãi suất 7,3%/năm.

Ban đầu, mỗi tháng chị chỉ phải trả 6,5 triệu đồng cả gốc và lãi, do ngân hàng mới giải ngân một phần. Sau khi giải ngân hết 700 triệu, chị đóng gần 10 triệu mỗi tháng, trong đó có 4 triệu tiền lãi. Nhưng cuối tháng 11 vừa qua, tin nhắn báo tổng khoản phải nộp là hơn 13 triệu, riêng tiền lãi là 6,2 triệu.

“Tôi thấy hoảng quá vì tới thời điểm đó mình đã trả gốc được gần 100 triệu thì lãi phải ngày càng giảm chứ, sao lại vọt lên”, chị Bích nói.

Chị gọi điện cho nhân viên tư vấn thì họ cho biết, từ tháng 8, chị hết hưởng lãi suất ưu đãi. Sau thời điểm đó, lãi vay được tính bằng lãi suất tiết kiệm kỳ hạn 13 tháng cộng với biên độ 3,9%. Từ cuối tháng 11, lãi suất tiết kiệm tăng lên 8,3% nên lãi suất chị phải chịu hiện nay là 12,2%.

Chị Bích cho biết, để trả góp mua nhà, vợ chồng đã phải làm thêm đủ việc, thắt chặt mọi khoản chi tiêu. Nay khoản phải trả mỗi tháng đội lên, chị không biết xoay xở thế nào. Cuối cùng, họ đành rao bán mảnh đất ở quê để tất toán khoản vay.

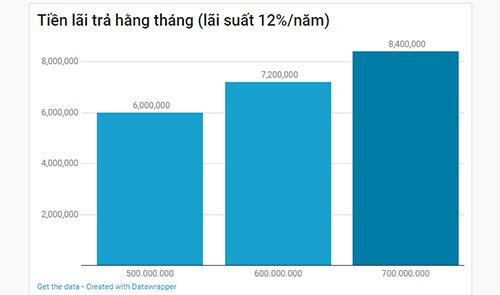

Nếu ngôi nhà bạn mua giá một tỷ, vay mặc định lãi suất 12% năm, thì mỗi tháng bạn phải trả một khoản lãi từ 6 đến 8,4 triệu đồng, tương ứng với 3 mức vay là 50% – 60% – 70% giá trị nhà.

Mặc dù đã nghiên cứu kỹ hợp đồng vay mua nhà và biết lãi suất sẽ tăng sau khi hết ưu đãi một năm, anh Thạch ở Phúc Thọ, Hà Nội vẫn lao đao khi mọi dự tính không như dự đoán.

Cuối năm 2016, anh Thạch mua một căn hộ nằm trên trục đường 32 với giá gần một tỷ đồng khi mới có 200 triệu. Do lương vợ chồng cộng lại chưa tròn 18 triệu, anh chỉ vay được 500 triệu từ ngân hàng, số thiếu vay của bà con , bạn bè.

Trước khi ký hợp đồng với bên ngân hàng, anh khá hoảng khi nhìn con số trả lãi sau 15 năm gần bằng số tiền mình vay. Dù vậy, khát mua nhà, đồng thời nghĩ hai vợ chồng sẽ tích cực làm thêm để trả trước hạn, còn người quen trả sau, anh vẫn ký.

Tuy nhiên, năm đầu tiên, một vài người quen cho anh vay 20-40 triệu… lần lượt đòi. Vợ chồng anh phải mượn tạm chỗ nọ trả chỗ kia. Tìm việc làm thêm cũng không dễ, anh chị không kiếm được khoản ngoài nào.

Hình ảnh minh họa

“Bây giờ mỗi tháng trả ngân hàng 6 triệu, góp chơi họ 3 triệu để dồn trả cho người quen, thêm lo có ai đòi bất ngờ thì không biết lấy đâu để trả…”, anh Thạch kể.

Anh Nguyễn Đức Thịnh, chuyên viên tư vấn bất động sản ở Từ Liêm, Hà Nội, cho biết, số người mua chọn vay 70% giá trị căn hộ khá nhiều. Để hút khách, chủ đầu tư thường đưa ra các gói hỗ trợ lãi suất 0% trong năm đầu hoặc tới lúc nhận nhà, hay các ngân hàng liên kết ưu đãi lãi suất trong 12-18 tháng đầu, sau đó sẽ tính theo lãi tiết kiệm 13 tháng cộng 3-4%/năm.

Theo anh Thịnh, thông thường, khi khao khát có nhà riêng, nhiều người tặc lưỡi thôi cứ mua, xong cố gắng cày cuốc trả sớm.

“Nhưng thực sự một năm hưởng ưu đãi trôi đi rất nhanh, tới khi phải trả lãi hoàn toàn, với phần tiền bằng tới 1/2 thu nhập thì nhiều người mới thực sự cảm nhận áp lực nặng nề và có người quay ra cho rằng mình bị ‘lừa”, anh Thịnh nói.

Nếu vay trả góp mua nhà với lãi suất cố định 12%/năm, khoản lãi bạn phải trả khi vay kỳ hạn 15 năm lớn gấp gần 3 lần số tiền lãi khi vay kỳ hạn 5 năm.

Là nhân viên một ngân hàng ngoài quốc doanh tại TP HCM, chị Minh Thu, cho biết, chị vẫn đang ở nhà thuê và quyết không vay để mua. “Tôi sẽ mua khi có đủ tiền, còn khi thiếu, thay vì vay rồi trả lãi ‘nuôi ngân hàng’ thì lấy khoản đó đầu tư sẽ có lợi hơn nhiều”, chị nói.

Theo chị Thu, mặc dù ngân hàng hiện nay sẵn sàng cho vay tới 70% giá trị căn nhà, nhưng tốt hơn, chỉ nên mua khi có trong tay ít nhất 50%. Ngoài ra, khi mua nên chú ý chọn khu vực dễ bán lại và có khả năng tăng giá.

“Nếu khoản dự trữ của bạn ít, cần phải lo xa rằng trong tình huống xấu nhất, khi không thể duy trì việc trả góp thì có thể nhanh chóng bán nhà chứ không rơi vào cảnh bị xiết nợ”, chuyên gia ngân hàng khuyên.

Ngoài ra, thời hạn vay càng dài thì khoản trả gốc mỗi tháng càng ít và số lãi phải trả cuối kỳ càng cao. Vay thời hạn ngắn thì sẽ bớt được phần lãi nhưng chịu áp lực trả số tiền lớn mỗi tháng. Do vậy người mua cần cân đối kỹ hai khoản này.

Từng vay 700 triệu để mua đất xây nhà và đã trả hết khoản nợ này sau 3 năm, dù hạn vay tới 10 năm, anh Gia Hoàng (Đà Lạt, Lâm Đồng), cho biết, vợ chồng anh cũng từng lao đao khi có thời điểm lãi suất vay vọt lên 18%. Vì thế, cả hai đã quyết tâm trả hết nợ càng nhanh càng tốt. Anh thực hiện triệt để 2 hướng:

1. Giảm chi tiêu tối đa, chỉ tiêu 20% lương, để 80% trả nợ.

2. Tăng thu nhập hết mức: Lúc vay ngân hàng, thu nhập hai vợ chồng là 15 triệu nhưng sau 3 năm tổng lương lên 50 triệu vì cả hai đều cố làm thêm.

“Cuộc sống có thể xảy ra nhiều biến cố, như trong nhà có người đau ốm, việc làm ăn khó khăn… Hơn nữa, thường người ta khó duy trì cuộc sống kham khổ lâu dài. Vì thế, nên nghĩ kỹ trước khi vay khoản tiền lớn và nếu lỡ vay rồi thì cố trả dứt nợ càng sớm càng tốt”, anh Hoàng chia sẻ.

Theo chuyên gia tư vấn tài chính cá nhân, gia đình Bội Lê (TP HCM), trước khi quyết định mua nhà trả góp, cần nhờ nhân viên ngân hàng tư vấn kỹ các thời hạn vay, biến động lãi suất, khoản phải trả mỗi tháng ở từng thời điểm… Cần tính sao cho số tiền phải trả nợ hằng tháng ít hơn khoản thu nhập còn lại sau khi đã chi tiêu cố định, gửi tiết kiệm dự phòng và chi cho bảo hiểm. Chính khoản dự phòng này bạn có thể dùng cho trường hợp lãi suất tăng hơn dự trù.

Theo docbao.vn

"Children Of Nobody": Hãy yêu thương những đứa trẻ vì chúng là ánh dương của thế giới này

Xem "Children Of Nobody" (Trẻ Em Của Chúng Ta) để chúng ta biết yêu thương gia đình và tổ ấm của mình. Đồng thời, người lớn hãy nhìn thế giới này, cảm nhận cuộc sống này dưới đôi mắt con trẻ.

Là một bộ phim mới của đài MBC, Children Of Nobody đã khiến khán giả phải tò mò ngay từ những tập đầu tiên. Khác với những bộ phim truyền hình lãng mạn hiện nay, Children Of Nobody thuộc thể loại hình sự, trinh thám thêm một chút yếu tố kinh dị. Vì thế, bộ phim luôn có những tình tiết lạ kỳ và các vụ án mạng ghê sợ.

Trailer "Children Of Nobody"

Nội dung bí ẩn, kỳ lạ

Mở đầu phim là hình ảnh bé trai nhìn thấy một bé đang chơi ở sân trường. Kỳ lạ thay, chỉ có mình cậu là nhìn thấy cô bé đó. Rồi cậu tự ngã cầu thang, điều này khiến bố mẹ phải đưa cậu đi gặp nhân viên tư vấn.

Người tư vấn tâm lý cho cậu bé là Cha Woo Kyung (Kim Sun Ah), một phụ nữ có gia đình và sự nghiệp viên mãn. Chồng của cô là một người giỏi giang và tốt bụng, họ có với nhau một đứa con gái đáng yêu và một đứa trẻ vẫn đang mang trong bụng. Cha Woo Kyung có tổ ấm hạnh phúc, công việc thuận lợi. Cuộc sống của cô tốt đẹp đến mức ai nấy đều ghen tị. Những tưởng cuộc đời cô sẽ trôi qua trong êm đềm nhưng một vụ tai nạn đã làm thay đổi hoàn toàn số phận của Woo Kyung.

Cha Woo Kyung, một người phụ nữ hạnh phúc bỗng trở nên suy sụp sau một vụ tai nạn.

Trong lúc lái xe trên đường, cô nhìn thấy một bé mặc chiếc đầm màu xanh. Vì không thể phanh xe kịp nên Woo Kyung đã đâm vào cô bé đó. Nhưng về sau mọi người lại thông báo với cô rằng người bị cô đâm là một bé nam. Cậu ấy không có người giám hộ nên cô không phải chịu truy cứu về trách nhiệm.

Tuy nhiên, Cha Woo Kyung luôn nhìn thấy một bé trong chiếc đầm màu xanh lá mạ. Khi cô nói điều này thì chẳng có một ai tin. Tất cả mọi người đều cho rằng Woo Kyung vẫn bị sốc sau vụ tai nạn. Về sau, vì căng thẳng và ám ảnh nên đứa con trong bụng của Cha Woo Kyung đã không còn nữa. Đứa trẻ chưa kịp ra đời ấy được đặt tên là Ánh Mặt Trời. Kể từ đó, cuộc đời cô cũng chẳng còn ánh mặt trời rực rỡ. Điều tệ hại nhất đã đến, cô suy sụp khi phát hiện chồng ngoại tình. Lúc này, bé mặc chiếc đầm màu xanh xuất hiện và lau nước mắt cho cô.

Cha Woon Kyung luôn có sự ám ảnh về một bé mặc chiếc đầm màu xanh.

Kang Ji Heon (Lee Yi Kyung) là một cảnh sát luôn tin tưởng vào luật pháp và hết mình với công việc. Anh cho rằng cố ý st hại người trong hoàn cảnh nào cũng đáng bị lên án. Tuy nhiên, chuyện tình cảm của Kang Ji Heon lại không mấy suôn sẻ.

Anh chàng cảnh sát giỏi trong công việc nhưng lận đận chuyện tình duyên Kang Ji Heon.

Tưởng chừng Cha Woo Kyung và Kang Ji Heon sẽ là hai đường thẳng không bao giờ có điểm chung nhưng cuối cùng duyên số đã sắp đặt cho họ gặp nhau. Ban đầu, hai người bị cuốn vào vụ ngộ sát người liên quan đến một người mẹ thiêu chết con mình. Về sau, họ phải chạm mặt nhau trong hoàn cảnh trớ trêu hơn. Người yêu cũ của Kang Ji Heon lại chính là kẻ phá vỡ hạnh phúc gia đình của Cha Woo Kyung. Nỗi đau chồng chất nỗi đau, hai kẻ bị phản bội đều mang những vết thương khó chữa.

Hai người tưởng như chẳng bao giờ quen biết nhưng những biến cố của cuộc sống đà khiến họ gặp nhau.

Tuy nhiên, tình yêu chỉ là một phần rất nhỏ trong dòng chảy của phim. Kang Ji Heon vẫn là cảnh sát đi điều tra các vụ án, Cha Woo Kyung vẫn mang nỗi ám ảnh về bé mặc chiếc áo màu xanh và một bài thơ lạ. Vì có sự tương đồng nên hai người đã đồng hành cùng nhau để tìm ra sự thật về những bí ẩn. Hỗ trợ họ vén lên bức màn bí mật là nữ cảnh sát trẻ Jeon Soo Young (Nam Gyu Ri) và anh chàng tình nguyện viên Lee Eun Ho (Cha Hak Yeon)

4 người ban đầu chẳng hề quen biết nhưng về sau lại cùng nhau tìm ra sự thật.

Giá trị nhân văn sâu sắc: Mọi đứa trẻ đều được yêu thương

Khi phát hiện ra bé nam mình vô tình đâm trúng không có người giám hộ, Woo Kyung đã tìm mọi cách để có thể tìm ra cha mẹ của cậu bé. Thậm chí cô còn nhờ cảnh sát gửi cho mình bộ quần áo mà cậu đã mặc khi bị tai nạn. Kết quả, cô tìm thấy bức tranh với bài thơ kỳ lạ. Trong bài thơ có câu "Khi mặt trăng mọc trên cánh đồng đại mạc", cô biết đó không phải là bài thơ bình thường mà đằng sau nó là cả một bí mật cần phải tìm ra. Và cô luôn đi tìm câu trả lời cho câu hỏi, gia đình của đứa trẻ này ở đâu?

Cha Woo Kyung cũng đang điều trị tâm lý cho một bé nam. Cậu bé này chịu một tổn thương tâm lý khá nặng nề. Cậu tự ngã cầu thang, thậm chí đẩy bạn học của mình xuống cầu thang chỉ vì muốn biết con người khi bị đẩy ngã liệu có chết không. Chẳng ai biết vì sao cậu bé lại có suy nghĩ như vậy, Woo Kyung chỉ biết rằng cậu có một người chị gái đã mất.

Mọi đứa trẻ đều cần được yêu thương.

Cả bốn tập phim đều liên quan đến những đứa trẻ. Mà trẻ con thì không có tội vì chúng còn quá bé để nhận thức được thế giới này. Mỗi đứa trẻ đều cần người lớn kèm cặp và dạy dỗ. Nhưng nếu dạy sai cách, giáo dục sai hướng thì trẻ sẽ lớn lên một cách sai lầm. Đứa trẻ nào cũng cần được yêu thương. Quyền và niềm hạnh phúc của người lớn là bảo vệ và nuôi dưỡng trẻ nhỏ.

Dàn diễn viên thực lực

Không sở hữu một dàn trai xinh gái đẹp như những bộ phim tình cảm khác, Chidren Of Nobody lại quy tụ những diễn viên có năng lực diễn xuất. Nữ chính Kim Sun Ah không phải cái tên xa lạ với mọt phim Hàn. Tên tuổi của cô đã gắn liền với những bộ phim như My Name Is Kim Sam Soon, The Lady in Dignity...

Nhân vật Cha Woo Kyung có tâm lý phức tạp và sự ám ảnh lớn, việc diễn tròn vai chẳng phải chuyện dễ dàng với các diễn viên. Tuy nhiên với kinh nghiệm 20 năm diễn xuất của mình, Kim Sun Ah hoàn toàn có thể nhập tâm vào nhân vật và đưa những bức bối trong nội tâm đẩy lên cao trào.

Kim Sun Ah đã có 20 năm kinh nghiệm nên cô hoàn toàn có thể hóa thân vào nhân vật Cha Woo Kyung.

Lee Yi Kyung và Nam Gyu Ri cũng là những diễn viên sáng giá. Cả hai đã thực sự là những cảnh sát điều tra ăn mặc xuề xòa nhưng tác phong nhanh gọn. Ngoài ra phim còn có sự góp mặt của nam ca sĩ điển trai N (Cha Hak Yeon) thuộc nhóm nhạc thần tượng VIXX.

Dàn diễn viên có điểm dáng về diễn xuất. (từ trái sang: Kim Sun Ah, Lee Yi Kyung, Nam Gyu Ri và ca sĩ thần tượng N)

Với những ai yêu thích thể loại tình cảm hài thì bộ phim này không phải là cái tên thích hợp. Tuy nhiên nếu bạn đã chán những bộ phim lãng mạn với mô tuýp na ná nhau và muốn đổi gió thì Children Of Nobody là một lựa chọn chính xác. Bộ phim này phù hợp với khán giả yêu thích sự kỳ lạ và muốn cùng các nhân vật đi tìm câu trả lời cho những câu đố bí ẩn.

Phim đang được phát sóng vào 22h các ngày thứ tư và thứ năm trên đài MBC.

Jasminer

Theo ttvn

Tránh mất tiền oan trước khi mua điện thoại bạn cần chú ý những gì?  Cùng với nhu cầu sử dụng ngày càng đa dạng của khách hàng, điện thoại thông minh hiện nay ngày càng được trang bị nhiều tính năng hấp dẫn. Song để tránh mất tiền oan trước khi mua điện thoại bạn cần chú ý những gì? Biết mình cần gì? Trước khi đưa ra quyết định chọn mua điện thoại thông minh, quý...

Cùng với nhu cầu sử dụng ngày càng đa dạng của khách hàng, điện thoại thông minh hiện nay ngày càng được trang bị nhiều tính năng hấp dẫn. Song để tránh mất tiền oan trước khi mua điện thoại bạn cần chú ý những gì? Biết mình cần gì? Trước khi đưa ra quyết định chọn mua điện thoại thông minh, quý...

Tin liên quan

Nỗi oan khuất đớn đau của người đàn bà câm lấy chồng bại liệt

Nỗi oan khuất đớn đau của người đàn bà câm lấy chồng bại liệt Làm dịch vụ ngân hàng cần chữ "nhẫn" và chữ "tâm", nhưng xin đừng ghép hai chữ này làm một

Làm dịch vụ ngân hàng cần chữ "nhẫn" và chữ "tâm", nhưng xin đừng ghép hai chữ này làm một Lâu dần, tôi ám ảnh thêm cả tiếng chuông đồng hồ

Lâu dần, tôi ám ảnh thêm cả tiếng chuông đồng hồ Kỳ 3 - Lộ diện thêm nhiều sản phẩm vi phạm quảng cáo của công ty TNHH Mộc Hoa Đường

Kỳ 3 - Lộ diện thêm nhiều sản phẩm vi phạm quảng cáo của công ty TNHH Mộc Hoa Đường Vẫn cho con 4 tuổi bú, mẹ giải thích vì sao không nên cai sữa cho trẻ quá sớm

Vẫn cho con 4 tuổi bú, mẹ giải thích vì sao không nên cai sữa cho trẻ quá sớm Bạn đọc viết: Tháng 6, lại nhớ về nước mắt mùa thi

Bạn đọc viết: Tháng 6, lại nhớ về nước mắt mùa thi

Xôn xao clip cô giáo mầm non lôi bé 22 tháng tuổi vào góc khuất camera, diễn biến sau đó càng xem càng phẫn nộ00:30

Xôn xao clip cô giáo mầm non lôi bé 22 tháng tuổi vào góc khuất camera, diễn biến sau đó càng xem càng phẫn nộ00:30 Phản ứng của bé gái bán hàng rong khi được khách cho tiền khiến dân mạng khen hết lời: Quá hiểu chuyện và tinh tế!01:09

Phản ứng của bé gái bán hàng rong khi được khách cho tiền khiến dân mạng khen hết lời: Quá hiểu chuyện và tinh tế!01:09 Cười chảy nước mắt clip bố mặc váy dạy "công dung ngôn hạnh" cho con gái, thông minh, hiệu quả khối mẹ phải chào thua00:52

Cười chảy nước mắt clip bố mặc váy dạy "công dung ngôn hạnh" cho con gái, thông minh, hiệu quả khối mẹ phải chào thua00:52 Tiểu thư Doãn Hải My bị toxic khắp cõi mạng sau video bắt trend hát tiếng Anh hút 24 triệu views chỉ vì lý do này00:27

Tiểu thư Doãn Hải My bị toxic khắp cõi mạng sau video bắt trend hát tiếng Anh hút 24 triệu views chỉ vì lý do này00:27 Đoạn clip 1 phút 30 giây khiến nửa triệu người dừng chân: Điểm 10 là chưa đủ!01:30

Đoạn clip 1 phút 30 giây khiến nửa triệu người dừng chân: Điểm 10 là chưa đủ!01:30 Nghe cái cách em bé này nói chuyện, đầy người lớn phải thốt lên "trời ơi con còn trưởng thành hơn cả cô chú nữa"01:09

Nghe cái cách em bé này nói chuyện, đầy người lớn phải thốt lên "trời ơi con còn trưởng thành hơn cả cô chú nữa"01:09 Clip: Người phụ nữ lưng trần, chạy xe máy như diễn xiếc giữa phố Sài Gòn00:28

Clip: Người phụ nữ lưng trần, chạy xe máy như diễn xiếc giữa phố Sài Gòn00:28 Sau kẹo Kera, Hằng Du Mục có khả năng "thêm tội", mẹ Quang Linh lọt "tầm ngắm"?03:26

Sau kẹo Kera, Hằng Du Mục có khả năng "thêm tội", mẹ Quang Linh lọt "tầm ngắm"?03:26 Lôi Con lỡ miệng thốt lên 1 câu, làm lộ bí mật kinh doanh của Quang Linh03:06

Lôi Con lỡ miệng thốt lên 1 câu, làm lộ bí mật kinh doanh của Quang Linh03:06 Lọ Lem thay đổi, bị nói ngày càng biến chất, bố Quyền Linh mất mặt?03:06

Lọ Lem thay đổi, bị nói ngày càng biến chất, bố Quyền Linh mất mặt?03:06 Color Man: Đụng độ bà Phương Hằng, giờ phá sản lần 2, phải đi xin làm bảo vệ05:12

Color Man: Đụng độ bà Phương Hằng, giờ phá sản lần 2, phải đi xin làm bảo vệ05:12Tiêu điểm

Tức điên vì chồng ngoại tình nhưng khi nhìn bức ảnh của "tiểu tam", tôi buông tay

Tức điên vì chồng ngoại tình nhưng khi nhìn bức ảnh của "tiểu tam", tôi buông tay Con trai riêng đến nhà hỏi xin số tiền lớn, tôi mắng một trận rồi hối hận tột cùng khi con quỳ xuống, nói lý do trong nước mắt

Con trai riêng đến nhà hỏi xin số tiền lớn, tôi mắng một trận rồi hối hận tột cùng khi con quỳ xuống, nói lý do trong nước mắt Vô tình gặp lại mẹ chồng cũ sau 5 năm, nhìn bụng bầu nhô ra của tôi mà bà loạng choạng muốn té ngã, còn tôi hả hê vui sướng

Vô tình gặp lại mẹ chồng cũ sau 5 năm, nhìn bụng bầu nhô ra của tôi mà bà loạng choạng muốn té ngã, còn tôi hả hê vui sướng Sau khi thông báo sẽ chia đều tài sản, mẹ vợ giả ốm thử lòng các con, con rể lộ ngay bộ mặt thật khiến bà bật dậy hét lên: Tôi hủy di chúc!

Sau khi thông báo sẽ chia đều tài sản, mẹ vợ giả ốm thử lòng các con, con rể lộ ngay bộ mặt thật khiến bà bật dậy hét lên: Tôi hủy di chúc! Vợ có thói quen lạ khó bỏ, tôi xấu hổ chỉ muốn về nhà ngay

Vợ có thói quen lạ khó bỏ, tôi xấu hổ chỉ muốn về nhà ngay Lên chăm con dâu ở cữ nhưng chưa đầy 1 tháng, tôi đã phải bỏ về quê: Vừa về thì lặng người khi nhận được tin nhắn của con trai

Lên chăm con dâu ở cữ nhưng chưa đầy 1 tháng, tôi đã phải bỏ về quê: Vừa về thì lặng người khi nhận được tin nhắn của con trai Chăm mẹ vợ một tuần, bà liền làm di chúc để lại hết tài sản cho tôi: Điều kiện kèm theo mới trớ trêu và khó chấp nhận

Chăm mẹ vợ một tuần, bà liền làm di chúc để lại hết tài sản cho tôi: Điều kiện kèm theo mới trớ trêu và khó chấp nhận Sống trong căn hộ sang trọng nhưng tôi vẫn bị ám ảnh bởi cuộc điện thoại cuối của người bạn quá cố

Sống trong căn hộ sang trọng nhưng tôi vẫn bị ám ảnh bởi cuộc điện thoại cuối của người bạn quá cốTin đang nóng

NSƯT Quốc Cơ: "Tôi vừa xúc động, vừa tự hào về bà xã Hồng Phượng"

NSƯT Quốc Cơ: "Tôi vừa xúc động, vừa tự hào về bà xã Hồng Phượng" Bệnh viện 108 thu hồi sữa của công ty sản xuất giả đã tư vấn cho bệnh nhân dùng

Bệnh viện 108 thu hồi sữa của công ty sản xuất giả đã tư vấn cho bệnh nhân dùng Công an TP.Hà Nội: Hơn 1.000 sinh viên, học sinh tham gia đường dây lừa đảo của Mr.Pips

Công an TP.Hà Nội: Hơn 1.000 sinh viên, học sinh tham gia đường dây lừa đảo của Mr.Pips Chồng H'Hen Niê và cú tự khai gây bão

Chồng H'Hen Niê và cú tự khai gây bão Mỹ nam Việt đang cực hot ở Trung Quốc: Nhan sắc 180 độ không góc chết, đẳng cấp diễn xuất không ai dám chê

Mỹ nam Việt đang cực hot ở Trung Quốc: Nhan sắc 180 độ không góc chết, đẳng cấp diễn xuất không ai dám chê Nghi can sát hại hai cô cháu ở Bình Dương là bạn trai người cô

Nghi can sát hại hai cô cháu ở Bình Dương là bạn trai người cô

Lộ file ghi âm tiếng la của Trấn Thành, chất vấn vợ 1 câu khiến dân mạng kịch liệt tranh cãi

Lộ file ghi âm tiếng la của Trấn Thành, chất vấn vợ 1 câu khiến dân mạng kịch liệt tranh cãiTin mới nhất

Ly hôn 1 năm, ngày chồng cũ đến nhà xin tái hôn khiến tôi khó xử

Mối tình 10 năm tan vỡ sau một câu nói, tôi có quyết định khiến bố mẹ già đau lòng

Vàng vượt mốc 115 triệu đồng/lượng, tôi đau ruột vì đã bán vàng cưới mua ô tô

Tôi là nạn nhân của 3 chữ 'người yêu cũ'

Chi 250 triệu đồng mua bảo hiểm, lúc chồng bị đột quỵ được chi trả tới 700 triệu đồng tôi mới thấm thía: Quyết định 5 năm trước là "cứu cánh" lúc rủi ro

Lâu lâu con cháu mới tề tựu đông đủ, bố chồng tôi khiến cả nhà chán nản khi làm một việc vô nghĩa

Nửa đêm vợ phải dậy bế cháu, tức mình, tôi dựng các con dậy đuổi về nhà riêng nhưng con dâu nói câu khiến tôi lên cơn đau tim

Thức đêm xem 'Sex Education', nhờ 1 CÂU THOẠI đắt giá mà tôi thêm yêu làn da nâu của mình, không còn buồn khi bị chọc ghẹo, chê bai

Đi công tác về, thấy con vẫn sốt cao còn mẹ kế thì hờ hững, tôi lập tức đưa con đi viện rồi về thu dọn vali ném ra khỏi cửa

Đến bệnh viện thăm bố chồng, khi ra khỏi phòng, tôi bắt gặp một người phụ nữ đang đứng lặng yên ở ngoài với khuôn mặt lo lắng

Con dâu vừa sinh xong đã đòi về ngoại ở cữ, tôi buộc phải khăn gói đi theo nhưng được 1 tuần đã phải rời nhà thông gia gấp

Chỉ 5 phút xem phim "Sex Education", tôi bàng hoàng khi nhận ra mình là nguyên nhân khiến con trai trượt dài trong đổ đốn

Có thể bạn quan tâm

Người có bệnh nền mắc bệnh truyền nhiễm nguy hiểm như thế nào?

Sức khỏe

05:39:44 18/04/2025

Phim Việt 18+ chưa chiếu đã chiếm top 1 phòng vé, nam chính nhìn mặt thôi đã thấy buồn cười

Phim việt

23:54:55 17/04/2025

NSND Tự Long và Cục trưởng Xuân Bắc trên 1 chuyến bay, Quang Lê tạo dáng bên hoa

Sao việt

23:46:10 17/04/2025

Tuyệt phẩm lãng mạn Hàn phải xem năm 2025: Cặp chính đẹp đôi dã man, đứng thở thôi cũng thấy chemistry

Phim châu á

23:43:15 17/04/2025

Asensio nhận chỉ trích dữ dội

Sao thể thao

23:35:59 17/04/2025

Động thái của Justin Bieber trước tin phá sản, mắc nợ hàng triệu đô

Sao âu mỹ

23:06:28 17/04/2025

MC ngỡ ngàng khi cô gái 35 tuổi chưa yêu ai từ chối nam kỹ sư

Tv show

23:03:48 17/04/2025

Quách Ngọc Tuyên nói lý do quyết đến casting phim Lý Hải dù đã nổi tiếng

Hậu trường phim

22:59:58 17/04/2025

Bất chấp lời chê vũ đạo khiêu khích, Lisa vẫn thắng lớn tại Coachella 2025

Nhạc quốc tế

22:23:37 17/04/2025

Thành Long và các nghệ sĩ bị tẩy chay vì quảng cáo sản phẩm dính bê bối

Sao châu á

22:21:21 17/04/2025

Ánh Viên thời ăn 1kg thịt, 50 con tôm một bữa vóc dáng cuồn cuộn giờ hoá mỹ nữ vạn người mê, màn lột xác ngỡ ngàng

Ánh Viên thời ăn 1kg thịt, 50 con tôm một bữa vóc dáng cuồn cuộn giờ hoá mỹ nữ vạn người mê, màn lột xác ngỡ ngàng Danh sách tên hàng vạn hộp thuốc giả được bán khắp thị trường

Danh sách tên hàng vạn hộp thuốc giả được bán khắp thị trường Vụ ồn ào đấu tố Chị đẹp: Lộ chuyện 1 sao nữ sai trang phục khiến ekip ngừng ghi hình, người trong cuộc nói gì?

Vụ ồn ào đấu tố Chị đẹp: Lộ chuyện 1 sao nữ sai trang phục khiến ekip ngừng ghi hình, người trong cuộc nói gì?

2 nghệ sĩ có biệt thự dát vàng ở TP.HCM: Người đã bán lấy 160 tỷ, người hết tiền bị cắt điện

2 nghệ sĩ có biệt thự dát vàng ở TP.HCM: Người đã bán lấy 160 tỷ, người hết tiền bị cắt điện MC Quyền Linh lập vi bằng, thông báo rõ ràng về hình ảnh quảng cáo 2 nhãn hiệu sữa

MC Quyền Linh lập vi bằng, thông báo rõ ràng về hình ảnh quảng cáo 2 nhãn hiệu sữa Xót xa: Chồng bị điện giật, vợ bầu và bà ngoại lao vào cứu, tất cả đều tử vong

Xót xa: Chồng bị điện giật, vợ bầu và bà ngoại lao vào cứu, tất cả đều tử vong Lần đầu tiên Xuân Hinh diễn Bắc Bling cùng Hoà Minzy, Thủ tướng Phạm Minh Chính nói 1 câu khiến dân Bắc Ninh phổng mũi tự hào!

Lần đầu tiên Xuân Hinh diễn Bắc Bling cùng Hoà Minzy, Thủ tướng Phạm Minh Chính nói 1 câu khiến dân Bắc Ninh phổng mũi tự hào! Sốc: Nam diễn viên điển trai 2K qua đời, thi thể được tìm thấy sau 4 tháng mất tích

Sốc: Nam diễn viên điển trai 2K qua đời, thi thể được tìm thấy sau 4 tháng mất tích