Quá trình trưởng thành của cô gái 34 tuổi: Mua căn nhà đầu tiên sau 7 năm quản lý tài chính

Nếu có thể làm lại từ đầu, tôi chắc chắn sẽ chọn cách trang trí phòng khách như thế này!

Nếu có thể làm lại từ đầu, tôi chắc chắn sẽ chọn cách trang trí phòng khách như thế này! Cách kê bàn ghế phòng khách hợp phong thủy giúp gia đình phát tài, phát lộc

Cách kê bàn ghế phòng khách hợp phong thủy giúp gia đình phát tài, phát lộc“Tôi xuất thân từ một gia đình bình thường có ba người con nên việc dựa vào bố mẹ là không khả thi.

Người duy nhất tôi có thể dựa vào là chính mình”.

*Câu chuyện được chia sẻ bởi WuLin trên Toutiao

Từ khi học đại học, tôi đã cố gắng tìm cách vừa học vừa làm, làm việc bán thời gian vào cuối tuần và trong kỳ nghỉ hè, chỉ để kiếm chút tiền và tiết kiệm chút tiền.

Sau khi tốt nghiệp, tôi bắt đầu sống tiết kiệm, tăng thu nhập và dần dần mở rộng ranh giới an toàn của mình.

May mắn thay, tôi đã nghiêm túc kiếm được tiền và đồng thời học quản lý tài chính nên đã có chút thành công.

Sau 7 năm quản lý tài chính (bắt đầu từ năm cuối đại học), trong vòng 5 năm rưỡi sau khi tốt nghiệp, tôi đã có được ngôi nhà đầu tiên.

Tôi đã làm điều đó như thế nào? Tôi muốn chia sẻ cho các bạn nghe câu chuyện này.

1. Vào con đường “không quay lại” trong quản lý tài chính

Tôi sinh ra ở một vùng nông thôn, bố mẹ tôi là nông dân rất bình thường, nhà tôi có ba người con, điều kiện cũng không khá giả.

Vì biết bố mẹ đã vất vả từ khi còn nhỏ nên tôi luôn thận trọng trong việc tiêu tiền, chịu ảnh hưởng từ quan điểm bảo thủ của bố về tiền bạc, tôi đã học cách tiết kiệm ít tiền tiêu vặt từ khi còn học tiểu học.

Học phí trung học được miễn phí, tôi có thể kiếm nhiều tiền bán thời gian ở trường đại học và tôi cũng kiếm được rất nhiều học bổng, về cơ bản đủ trang trải chi phí sinh hoạt của tôi.

Theo hướng dẫn trong sách, tôi bỏ số tiền còn lại vào sổ tiết kiệm, lúc đó, nhìn lãi suất trong tài khoản tăng lên vài xu mỗi ngày, cuộc sống của tôi trở nên tràn đầy đam mê.

Sau đó, tôi bắt đầu đi làm và trải nghiệm nhiều cách quản lý tài chính khác nhau.

Năm đầu tiên, lương của tôi rất thấp, chỉ có 2.800 nhân dân tệ (khoảng 9,8 triệu đồng) trong tay, Mọi thứ từ tiền thuê nhà đến sinh hoạt đều trong khoản tiền lương này, ngoài ra mỗi tháng tôi phải trả 500 nhân dân tệ (khoảng 1,7 triệu đồng) tiền thế chấp cho gia đình. Về cơ bản, tiết kiệm ít tiền trở thành mục tiêu chính của tôi.

Bắt đầu từ năm thứ hai, lương của tôi tăng dần qua từng năm, và tôi có thể có nhiều tiền hơn trong tay nên tôi bắt đầu tập đầu tư.

Sau này, tôi vô tình đọc được một cuốn sách quản lý tài chính rất cơ bản nhưng toàn diện, cuốn sách này một lần nữa khơi dậy niềm đam mê quản lý tài chính trong tôi.

Tôi bắt đầu học một cách có hệ thống những kiến thức liên quan và học cách phân bổ số tiền mình có một cách hợp lý, đầu tư cố định vào quỹ, cổ phiếu và bảo hiểm dần dần bước vào thế giới của tôi.

Lợi nhuận và thua lỗ ít, từ năm 2017 đến năm 2018, tôi đã nắm bắt được cơ hội lớn của thị trường chứng khoán, thu nhập của tôi đạt 33%, số vốn trong tay cũng tăng lên rất nhiều.

Video đang HOT

Thông qua quản lý tài chính và tiết kiệm, tôi đã vay tiền và mua căn nhà đầu tiên của mình khoảng 5 năm rưỡi sau khi tốt nghiệp.

2. Tuân thủ nguyên tắc phân bổ kinh phí

Bởi vì tôi gia nhập ngành bảo hiểm sau khi tốt nghiệp nên tôi rất quen thuộc với việc phân bổ kinh phí.

Sau khi học, bạn sẽ nhận ra rằng quản lý tài chính không chỉ là tiết kiệm hay đầu tư tiền mà còn là phân bổ tài sản của mình một cách hợp lý để mỗi đồng xu đều có giá trị.

Vì vậy, tôi luôn sử dụng nguyên tắc biểu đồ để lập kế hoạch tài chính.

- 10% quỹ khẩn cấp:

Phần tiền này là chi phí hàng ngày của chúng ta, tức là dòng tiền của chúng ta, là quỹ khẩn cấp nên có thể sử dụng bất cứ lúc nào.

Nói chung chi phí sinh hoạt 3-6 tháng là đủ, bạn có thể cho vào Alipay, WeChat và các quỹ tiền tệ khác và sử dụng theo ý muốn.

- 20% quỹ cứu sinh:

Số tiền này được dùng để mua bảo hiểm cho chúng ta.

Bảo hiểm thực chất là sự bảo vệ không thể thiếu đối với mỗi người, nó chuyển tải rủi ro cho chúng ta với những lợi ích lớn nhỏ.

Một khi tai nạn xảy ra, bảo hiểm là niềm tin rằng chúng ta có thể bình tĩnh giải quyết và cố gắng tránh khỏi tình trạng “bệnh hiểm nghèo rồi lại nghèo chỉ sau một đêm”.

Tôi dùng số tiền này để mua bảo hiểm nhân thọ, bảo hiểm bệnh hiểm nghèo, bảo hiểm y tế, bảo hiểm tai nạn, bảo hiểm tài sản nhà cửa cho mình, tuy mức bảo hiểm không cao nhưng tôi cảm thấy tự tin.

- 30% quỹ tạo tiền:

Tôi gọi phần tiền này là “con ngỗng vàng nhỏ” vì nếu sử dụng đúng cách, nó có thể tiếp tục đẻ trứng vàng cho chúng ta.

Nó thường được sử dụng cho các khoản đầu tư có rủi ro tương đối cao và lợi nhuận cao, chẳng hạn như quỹ, cổ phiếu, bất động sản, v.v. Số tiền này dự kiến sẽ mang lại cho chúng ta thu nhập thụ động vượt mức.

Tôi đã sử dụng số tiền này để mua cổ phiếu và quỹ hỗn hợp, điều này đã giúp ích rất nhiều trong giai đoạn đầu (tất nhiên, bây giờ thị trường không tốt, bạn cần phải rèn luyện đủ kiên nhẫn).

- 40% v ốn đảm bảo:

Phần tiền này được sử dụng để đầu tư vào quỹ hưu trí và giáo dục ổn định, dài hạn, hoặc phân bổ trái phiếu chính phủ, tiền gửi ngân hàng dài hạn, v.v.

Đó là một cách chắc chắn để giữ cho số tiền khó kiếm được của tôi không bị tiêu tan.

3. Sử dụng các công cụ tốt và nhận được kết quả gấp đôi với một nửa công sức

Bởi vì có vấn đề về nguồn vốn phân tán trong quản lý tài chính nên cần có một nền tảng để tóm tắt hướng đi của các quỹ khác nhau để bạn có thể biết được số tiền mình có.

Nói chung, sổ ghi chép tài chính là cách thuận tiện nhất để xử lý nó.

Sau khi ghi chép các tài khoản, tài sản ròng (tổng tài sản – nợ phải trả) của từng tháng được trình bày dưới dạng biểu đồ chiết khấu.

Khi đó, chỉ cần nhìn thoáng qua sẽ thấy rõ sự biến động của tài sản theo từng tháng trong năm.

Đây là 3 cách quản lý tài chính của tôi, để rồi sau 7 năm ròng rã tôi đã sở hữu căn nhà đầu tiên. Dù không phải là quá to lớn nhưng tôi cũng tạm hài lòng với bản thân mình.

Bà nội trợ Nhật tiết kiệm 817 triệu đồng trong 3 năm chỉ bằng cách sử dụng đồ lưu trữ

Ngoại trừ giỏi việc nhà các bà nội trợ Nhật Bản cũng rất tiết kiệm chi tiêu!

Khi nói đến các vấn đề trong nhà, các bà nội trợ Nhật Bản đặc biệt giỏi trong việc cất giữ và dọn dẹp. Họ cũng có thể tiêu tiền một cách khôn ngoan và lập kế hoạch tiết kiệm cố định.

Bà nội trợ Nonoko.

Bà nội trợ mà tôi sắp giới thiệu hôm nay, Nonoko, được biết đến như bậc thầy tiết kiệm chi tiêu của Nhật Bản! Từ khoản nợ 3 triệu yên đến việc tiết kiệm được 5 triệu yên (khoảng 817 triệu đồng) trong 3 năm.

Nonoko và chồng có hai thu nhập. Nhưng sau đó do sức khỏe của Nonoko, cô phải nghỉ dưỡng sức tại nhà và trở thành một bà nội trợ.

Khi chỉ có một nguồn thu nhập từ lương duy nhất, cô mới phát hiện ra chồng mình mắc khoản nợ 3 triệu yên khiến anh không thể trang trải cuộc sống hàng tháng.

Nonoko quyết định tổ chức lại tài chính của gia đình và xoay chuyển thành công cuộc sống nợ nần. Cô đã tiết kiệm được 1,5 triệu yên (245 triệu đồng) mỗi năm và ghi lại quá trình tiết kiệm và tiết kiệm chi tiêu trên blog cá nhân, thu hút 300.000 người đến xem và ngưỡng mộ!

Hôm nay tôi sẽ phân tích cho các bạn một số mẹo tiết kiệm chi tiêu đáng học hỏi từ Nonoko. Quan trọng nhất là các phương pháp này đều áp dụng bằng các đồ lưu trữ nên nói cô tiết kiệm được tiền nhờ các đồ lưu trữ cũng không sai.

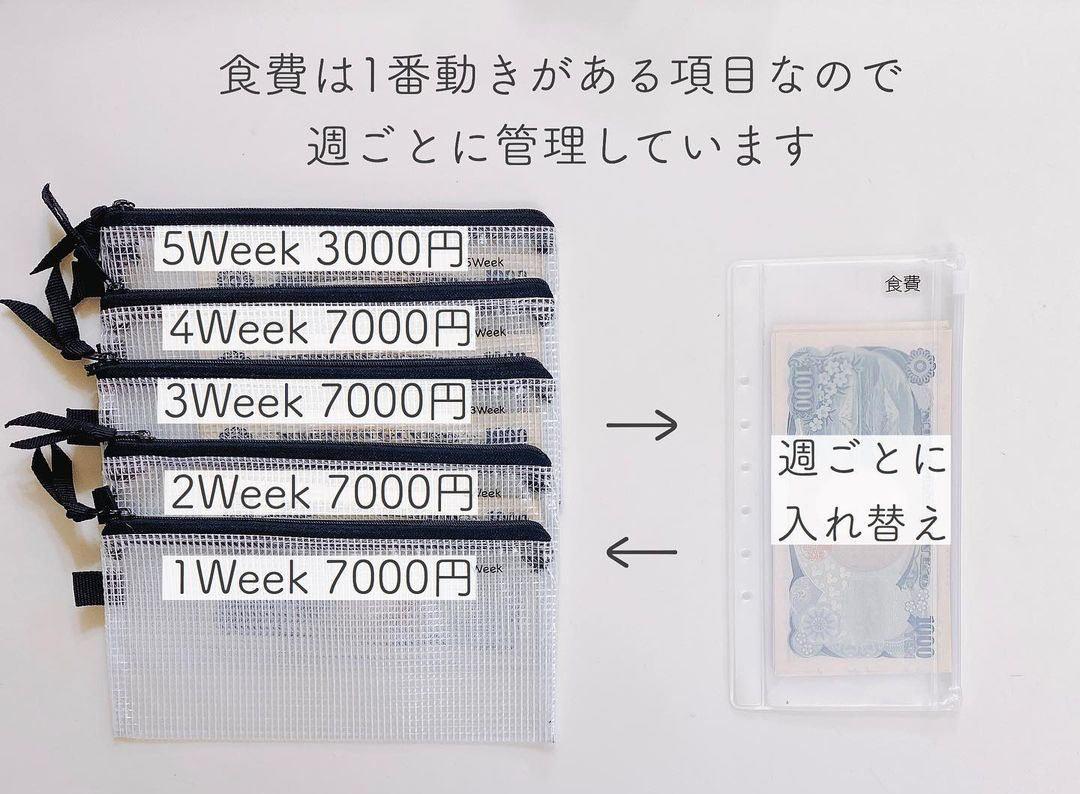

01. Phương pháp quản lý túi xách, chi phí sinh hoạt cố định hàng tuần

Muốn tiết kiệm tốt thì tăng thu, giảm chi là điều cơ bản và quan trọng nhất! Nonoko bắt đầu bằng việc tiết kiệm chi phí ăn uống và ấn định ngân sách ăn uống hàng ngày là 1.000 yên (163 nghìn đồng) để giảm chi phí nhiều nhất có thể.

Cô ấy sử dụng 5 túi dây để đựng chi phí ăn uống cho mỗi tuần. Bạn có thể thấy rằng 7.000 yên được đưa vào từ tuần thứ 1 đến tuần thứ 4, và 3.000 yên được đưa vào tuần thứ 5, tổng cộng là 31.000 yên (5 triệu đồng) cho chi phí ăn uống/tháng.

Chỉ mua một hoặc hai lần một tuần và đừng bỏ tiền trong túi vào ví cho đến khi bạn chuẩn bị ra ngoài mua sắm. Sau khi mua hàng xong, số tiền còn lại được cho vào túi zip để bảo quản, số dư được tính vào cuối mỗi tháng.

Thông qua phương pháp này, Nonoko tiết kiệm hiệu quả 20.000 yên (khoảng 3,2 triệu đồng) chi phí thực phẩm mỗi tháng.

Ngoài chi phí ăn uống, chi tiêu như nhu yếu phẩm hàng ngày, tiền xăng,... Nonoko còn ấn định trước ngân sách, đồng thời áp dụng phương pháp quản lý túi xách và chỉ lấy ra khi cần thiết để tránh lãng phí, bội chi.

02. Lập danh sách mua sắm và tránh mua sắm bốc đồng

Dù bạn mua thực phẩm, quần áo hay nhu yếu phẩm hàng ngày, Nonoko khuyên bạn nên lập danh sách mua sắm để tránh mua sắm bừa bãi.

Nonoko cho biết trước khi lập danh sách mua sắm, hầu như ngày nào cô cũng mua sắm ở các siêu thị ngoài kế hoạch và vô tình mua phải những thứ cần thiết hoặc nguyên liệu hàng ngày trùng lặp, cuối cùng cô không thể sử dụng được hoặc lãng phí chúng.

Vì vậy, trước khi ra ngoài mua, Nonoko sẽ kiểm tra lượng tồn kho trong tủ lạnh và lập thực đơn trong tuần, đồng thời lập danh sách nguyên liệu dựa trên lượng tồn kho và thực đơn. Bằng cách đặt mục tiêu "sử dụng tất cả nguyên liệu", cô có thể tránh lãng phí thực phẩm và tiết kiệm chi tiêu .

Ngoài ra, các siêu thị thường có những đợt giảm giá đặc biệt và Nonoko cho rằng việc tận dụng những đợt giảm giá đặc biệt sẽ giúp bạn tiết kiệm được chi phí.

Ngay khi nguyên liệu được mua về, Nonoko sẽ chế biến thành các món ăn thông thường, quản lý khẩu phần một cách hiệu quả và không lãng phí.

Khi mua nhu yếu phẩm hàng ngày, nên mua số lượng lớn cùng một lúc, điều này có thể giảm đơn giá của các mặt hàng và tiết kiệm chi tiêu.

03. Quản lý tốt thời hạn sử dụng của tủ lạnh, không lãng phí thực phẩm = không lãng phí tiền

Kiểm tra tình trạng của tất cả các nguyên liệu trong tủ lạnh và đảm bảo rằng chúng đã được sử dụng hết và chưa hết hạn sử dụng. Đây là một cách hiệu quả để quản lý thực phẩm và tiết kiệm chi phí thực phẩm!

Hãy thử nghĩ xem, bạn có thường xuyên tìm thấy những thực phẩm hết hạn sử dụng ẩn sâu trong tủ lạnh mà quên sử dụng không? Đó là những thực phẩm và tiền bạc lãng phí, thật đáng tiếc.

Nonoko sẽ kiểm tra lại thời hạn sử dụng của các nguyên liệu trong tủ lạnh hàng tuần trước khi ra ngoài mua đồ. Nếu thực phẩm sắp hết hạn, cô sẽ cho vào hộp bảo quản để nhắc nhở bản thân sử dụng hết nguyên liệu trong kho.

04. Cố định vị trí lưu trữ để tránh bị mua lặp lại

Bạn đã bao giờ gặp phải trải nghiệm tương tự chưa? Bạn vội vã mua những thứ bạn cần tạm thời, chẳng hạn như pin và thuốc, để rồi sau đó mới biết rằng bạn đã có chúng ở nhà.

Thực tế, nếu bảo quản không tốt rất dễ mua phải đồ trùng lặp, sẽ càng lãng phí hơn!

Nonoko cho biết, bằng cách cố định vị trí lưu trữ của từng mặt hàng và biết được tình trạng tồn kho của mặt hàng đó, bạn sẽ tránh được việc mua hàng bốc đồng.

Tốt nhất nên dùng hộp bảo quản để dán nhãn bên ngoài hộp, không cần phải lục lọi từng cái một để xác nhận.

Những mẫu biệt thự 2 tầng hiện đại 100m2  Biệt thự 2 tầng hiện đại với diện tính khoảng 100m2 hiện đang là bất động sản được nhiều người có điều kiện tài chính quan tâm săn đón. Biệt thự mini 2 tầng 100m2 Biệt thự mini 2 tầng 100m2 là biểu tượng của sự tiện nghi và sang trọng tối ưu trên diện tích nhỏ. Với mặt tiền rộng hơn 7m,...

Biệt thự 2 tầng hiện đại với diện tính khoảng 100m2 hiện đang là bất động sản được nhiều người có điều kiện tài chính quan tâm săn đón. Biệt thự mini 2 tầng 100m2 Biệt thự mini 2 tầng 100m2 là biểu tượng của sự tiện nghi và sang trọng tối ưu trên diện tích nhỏ. Với mặt tiền rộng hơn 7m,...

Cách trang trí phòng ngủ theo phong cách vintage xinh xắn, tiện dụng

Cách trang trí phòng ngủ theo phong cách vintage xinh xắn, tiện dụng Á hậu 3 Miss Grand 'nối gót' người đẹp Myanmar, 'chơi' Nawat một cú điêu đứng?03:23

Á hậu 3 Miss Grand 'nối gót' người đẹp Myanmar, 'chơi' Nawat một cú điêu đứng?03:23 Hoa hậu Việt đăng đàn "phốt" Miss Star, BTC bị nói "thiếu trình", CĐM sôi máu!02:42

Hoa hậu Việt đăng đàn "phốt" Miss Star, BTC bị nói "thiếu trình", CĐM sôi máu!02:42 Doãn Hải My lấn sân diễn xuất, tháo khẩu trang chấn động, Văn Hậu phản ứng sao?03:01

Doãn Hải My lấn sân diễn xuất, tháo khẩu trang chấn động, Văn Hậu phản ứng sao?03:01 Gà chiến Nguyễn Đình Như Vân đại náo Miss Global, quyết tâm "ẵm trọn" vương miện02:45

Gà chiến Nguyễn Đình Như Vân đại náo Miss Global, quyết tâm "ẵm trọn" vương miện02:45 Lọ Lem hoá cô bé bán diêm, náo loạn MXH với clip 23 giây, Quyền Linh bị réo03:03

Lọ Lem hoá cô bé bán diêm, náo loạn MXH với clip 23 giây, Quyền Linh bị réo03:03 Á hậu "ghen ăn tức ở", mặt lạnh gây bão MXH, động thái "trả treo" chấn động!02:43

Á hậu "ghen ăn tức ở", mặt lạnh gây bão MXH, động thái "trả treo" chấn động!02:43 Vợ Quang Hải khoe dáng nuột, giật spotlight vợ Duy Mạnh, lộ bí quyết giữ chồng02:55

Vợ Quang Hải khoe dáng nuột, giật spotlight vợ Duy Mạnh, lộ bí quyết giữ chồng02:55 Hoa hậu Quốc gia 2024 dính nghi án dàn xếp, thí sinh "lép vế" vẫn đăng quang?02:38

Hoa hậu Quốc gia 2024 dính nghi án dàn xếp, thí sinh "lép vế" vẫn đăng quang?02:38 CiiN cắt đứt với Ngô Đình Nam để quen trai 1m9, còn đưa về nhà, CĐM dậy sóng?03:06

CiiN cắt đứt với Ngô Đình Nam để quen trai 1m9, còn đưa về nhà, CĐM dậy sóng?03:06Tiêu điểm

Sau khi vào ở nhà mới, tôi phục mẹ "sát đất" vì bà nhất quyết phải làm 5 "thiết kế điểm cộng" này

Sau khi vào ở nhà mới, tôi phục mẹ "sát đất" vì bà nhất quyết phải làm 5 "thiết kế điểm cộng" này "Chiến thần nhà bếp" với giai thoại: Mua 1 lần dùng 3 đời không hỏng - Nay lại bị nhiều gia đình quay lưng

"Chiến thần nhà bếp" với giai thoại: Mua 1 lần dùng 3 đời không hỏng - Nay lại bị nhiều gia đình quay lưng Mẹ Hà Nội từng tiêu Tết hết 130 triệu nhưng chưa bao giờ mua đào, quất và sẽ không bao giờ chi cho khoản này!

Mẹ Hà Nội từng tiêu Tết hết 130 triệu nhưng chưa bao giờ mua đào, quất và sẽ không bao giờ chi cho khoản này! Để hoa giấy nở rộ và tươi lâu từ nay đến Tết, hãy tưới thứ nước này thường xuyên

Để hoa giấy nở rộ và tươi lâu từ nay đến Tết, hãy tưới thứ nước này thường xuyên Nhà bạn dù nhỏ đến mấy vẫn cần có 1 trong 3 loại cây này để hấp thụ "khí độc" và thanh lọc không khí

Nhà bạn dù nhỏ đến mấy vẫn cần có 1 trong 3 loại cây này để hấp thụ "khí độc" và thanh lọc không khí Bước vào tuổi 45, trải qua 3 lần chuyển nhà tôi mới nhận ra 5 món đồ nội thất này không đáng mua chút nào

Bước vào tuổi 45, trải qua 3 lần chuyển nhà tôi mới nhận ra 5 món đồ nội thất này không đáng mua chút nào Vì sao nên để một củ tỏi ở đầu giường? Có 4 công dụng hữu ích, ai cũng nên thử

Vì sao nên để một củ tỏi ở đầu giường? Có 4 công dụng hữu ích, ai cũng nên thử Tiết kiệm 1 tỷ trong 5 năm, mẹ đảm 37 tuổi ở TP. HCM chia sẻ: "Sống lành mạnh đã giúp tôi tiết kiệm tiền"

Tiết kiệm 1 tỷ trong 5 năm, mẹ đảm 37 tuổi ở TP. HCM chia sẻ: "Sống lành mạnh đã giúp tôi tiết kiệm tiền"Tin đang nóng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng HOT: MC Mai Ngọc xác nhận đăng ký kết hôn, công khai hình ảnh của chồng thứ 2!

HOT: MC Mai Ngọc xác nhận đăng ký kết hôn, công khai hình ảnh của chồng thứ 2! Chuyến đi định mệnh của 179 nạn nhân trong thảm kịch máy bay Hàn Quốc

Chuyến đi định mệnh của 179 nạn nhân trong thảm kịch máy bay Hàn Quốc Sao nữ được cả nước săn đón phát ngôn làm đàn anh đứng hình, "muối mặt" với chính bà xã trên sóng truyền hình

Sao nữ được cả nước săn đón phát ngôn làm đàn anh đứng hình, "muối mặt" với chính bà xã trên sóng truyền hình MBC Drama Awards 2024: Cặp đôi When the Phone Rings gây sốt MXH, chủ nhân Daesang là cái tên đỉnh miễn bàn

MBC Drama Awards 2024: Cặp đôi When the Phone Rings gây sốt MXH, chủ nhân Daesang là cái tên đỉnh miễn bàn Hwang Jung Eum bị cơ quan quốc gia điều tra đột xuất giữa drama

Hwang Jung Eum bị cơ quan quốc gia điều tra đột xuất giữa drama

Đem 20 triệu đến cho mẹ chồng trả viện phí, tôi sững người khi nghe được cuộc trò chuyện của bố mẹ chồng

Đem 20 triệu đến cho mẹ chồng trả viện phí, tôi sững người khi nghe được cuộc trò chuyện của bố mẹ chồngTin mới nhất

Người xưa nói: Muốn đổi vận thì nhà cửa phải sạch sẽ, nhưng đáng tiếc là nhiều gia đình không làm được

Người xưa căn dặn: Trong nhà có 7 cây hoa phú quý, tài lộc như "nước thuỷ triều dâng"

Kiểu tủ "thần thánh" này đã giúp tôi tận dụng tối đa không gian, vừa đẹp vừa sang cả ngôi nhà

Chàng trai miền Tây kiếm hàng chục triệu đồng mỗi tháng nhờ mô hình nhà tí hon

Bàn tròn lớn đã lỗi thời rồi, bây giờ bàn ăn như thế này mới là mốt

Đây là 6 "sát thủ vô hình" trong nhà, tôi khuyên bạn phát hiện sớm kẻo "rước phiền muộn vào thân"

Nỗi lo nhiều người Việt băn khoăn, có nên tắt bình nóng lạnh trước khi vào phòng tắm?

Cô gái Hà Nội chia sẻ: Đây là 5 cách để tiết kiệm được nhiều hơn mà không cần cắt giảm chi tiêu kiệt quệ

4 loài cây nhà giàu coi trọng như "báu vật": Biết xua đuổi tà ma, mời gọi Thần Tài, gia tăng vận khí

Thợ điện lạnh chuyên nghiệp nhắc nhẹ: Đặt 3 thứ này lên nóc tủ lạnh là sai lầm, vừa tốn điện vừa nhanh hỏng, nhưng nhiều người quen làm vì tiện

Rắc một nắm bột trắng vào ấm đun nước, điều "thần kỳ" xảy ra khiến tôi hết sức kinh ngạc

Đổ một bát nước "thần" vào máy giặt, quần áo của tôi từ vàng ố bỗng trắng sạch tinh tươm

Có thể bạn quan tâm

Ngủ như thế nào để giữ được làn da đẹp và mịn màng trong thời gian dài?

Làm đẹp

11:36:32 31/12/2024

Diện đồ đỏ mix cùng màu gì để "đẹp mà không sến"

Thời trang

11:21:37 31/12/2024

Ngày đăng ký kết hôn của MC Mai Ngọc và chồng gây bất ngờ

Sao việt

11:02:44 31/12/2024

Xung đột Nga - Ukraine: Hai bên trao đổi hơn 300 tù binh trước thềm năm mới

Thế giới

10:59:46 31/12/2024

Chung kết sôi động của AIC 2024: MC Phương Thảo "nóng bỏng rạng ngời", đi đâu cũng ngập tràn gái xinh, game thủ náo loạn trước tin đồn hợp tác mới

Mọt game

10:53:19 31/12/2024

Mì ức gà - món ăn dễ làm lại đủ dưỡng chất cho nàng độc thân

Ẩm thực

10:41:05 31/12/2024

Phổi đông đặc vì chủ quan khi bị ho, sốt

Sức khỏe

08:54:53 31/12/2024

Mâm cơm ngày giỗ bố và hành động bất ngờ của mẹ chồng khiến tôi nghẹn ngào

Góc tâm tình

08:54:33 31/12/2024

Động thái đáng chú ý của K-ICM khi bị đùa cợt cùng ca sĩ tai tiếng nhất Vbiz

Nhạc việt

08:20:13 31/12/2024

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng

Vợ Vũ Luân tuyên bố khởi kiện

Vợ Vũ Luân tuyên bố khởi kiện Lấy tỷ phú như Triệu Vy: Bị từ chị dâu đến chủ nợ "dí" khi chồng nhởn nhơ nuôi nhân tình ở nước ngoài?

Lấy tỷ phú như Triệu Vy: Bị từ chị dâu đến chủ nợ "dí" khi chồng nhởn nhơ nuôi nhân tình ở nước ngoài? Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết

Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm

Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm 68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện

68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng

Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng Hỗn loạn nhất Chị đẹp đạp gió: Nữ ca sĩ xin rút lui chính thức nói về việc loại 4 người, lộ chi tiết gây sốc nặng

Hỗn loạn nhất Chị đẹp đạp gió: Nữ ca sĩ xin rút lui chính thức nói về việc loại 4 người, lộ chi tiết gây sốc nặng