Nợ xấu vay tiêu dùng tăng do COVID-19, kiến nghị nâng chỉ tiêu tăng trưởng tín dụng

Khôi phục sản xuất: Doanh nghiệp ‘khát’ lao động

Khôi phục sản xuất: Doanh nghiệp ‘khát’ lao động Hàng hải trước ‘cửa sáng’ để quay lại đà tăng trưởng cao

Hàng hải trước ‘cửa sáng’ để quay lại đà tăng trưởng caoTổng Thư ký Hiệp hội ngân hàng Việt Nam (VNBA) Nguyễn Quốc Hùng cho biết: Do khách hàng vay của các công ty tài chính đều là khách hàng dưới chuẩn nên nguy cơ nợ xấu do đại dịch COVID-19.

Tỷ lệ nợ xấu bình quân tại các công ty tài chính hiện khoảng 9 – 10%, trong khi cuối năm 2020, tỷ lệ nợ xấu chỉ khoảng 6%.

Dịch kéo dài, đời sống kinh tế khó khăn, thu nhập người dân giảm khiến nợ xấu cho vay tiêu dùng cao. Ảnh: CTV.

Tính đến nay, tổng vốn điều lệ của các công ty tài chính thuộc VNBA đạt 22.195 tỷ đồng, tăng trên 21% so với tổng vốn điều lệ năm 2020, chiếm khoảng gần 80% tổng vốn điều lệ của toàn khối các công ty tài chính.

Theo ông Nguyễn Quốc Hùng, Tổng Thư ký VNBA, thời gian qua, một trong những nỗ lực của các công ty tài chính là mở rộng mạng lưới dịch vụ về vùng sâu, vùng xa; mở rộng hệ thống khách hàng để đáp ứng nhu cầu tiêu dùng; đồng thời góp phần hạn chế tín dụng đen. Tuy nhiên do tác động của đại dịch COVID-19 kéo dài, tổng dư nợ tín dụng 9 tháng năm nay chỉ đạt khoảng 129.000 tỷ đồng, gần như không tăng trưởng so với cuối năm ngoái. dự kiến đến cuối năm 2021 sẽ tiếp tục tăng.

“Nhiều khách hàng là F1, F0 mắc COVID-19 hoặc trong khu vực giãn cách nên không thể kết nối được với các công ty để làm thủ tục, hồ sơ vay vốn hoặc giải ngân. Đa phần các điểm giới thiệu dịch vụ đều phải duy trì số lượng tối thiểu cán bộ, nhân viên hoặc tạm thời đóng cửa…khiến việc thu phí dịch vụ, thu nợ, xử lý nợ xấu cũng gặp khó. Do vậy tiến độ giải ngân cũng như công tác thu nợ của công ty tài chính gặp nhiều khó khăn, phát sinh nợ quá hạn, nợ xấu tăng cao, tăng trưởng tín dụng đạt thấp, thậm chí tăng trưởng âm”, ông Nguyễn Quốc Hùng cho biết.

Mặc dù hầu hết các năm, tăng trưởng tiêu dùng tư nhân chiếm từ 60 đến 70% tổng tăng trưởng kinh tế, nhưng từ đầu năm 2021 đến nay, đại dịch COVID-19 đã tác động, ảnh hưởng mạnh đến hoạt động tài chính tiêu dùng.

Để hỗ trợ khách hàng gặp khó khăn do dịch, nhiều công ty tài chính như: Fe Credit, Lotte Finance, Mirae Asset, SHB Finance, MB SHINSEI, HD Saison… đã cơ cấu lại thời hạn trả nợ, miễn giảm lãi suất khoản vay cũ hoặc khoản vay mới cho khách hàng. Theo đó, Công ty tài chính Fe Credit có tới 400 nghìn khoản vay, trị giá khoảng 2 ngàn tỷ đồng được hưởng lãi suất ưu đãi; tại Lotte Finance, trong 8 tháng năm nay, tổng số khách hàng được cơ cấu lại thời hạn trả nợ là 468 khách hàng với dư nợ 13,9 tỷ đồng, miễn giảm lãi và giữ nguyên nhóm nợ là 467 khách hàng với dư nợ 10,9 tỷ đồng.

Video đang HOT

Công ty SHB Finance hỗ trợ cho 3.995 khách hàng cơ cấu lại thời hạn trả nợ vay với tổng dư nợ được cơ cấu là 104 tỷ đồng; Công ty Mirae Asset đã miễn giảm lãi cho 4.759 khách hàng với tổng số tiền lãi được miễn, giảm là 7,43 tỷ đồng, hỗ trợ cho 1.430 khách hàng cơ cấu lại thời hạn trả nợ vay với tổng dư nợ đã được cơ cấu lại là 45 tỷ đồng; Công ty MB Shinsei hỗ trợ cho 18.493 khách hàng cơ cấu lại thời hạn trả nợ với tổng dư nợ đã được cơ cấu lại hơn 381 tỷ đồng, miễn giảm lãi cho 29.320 khách hàng với tổng dư nợ được miễn, giảm lãi lũy kế gần 486 tỷ đồng…

“Khách hàng của công ty tài chính chủ yếu là phân khúc thu nhập thấp, khó tiếp cận vốn từ ngân hàng thương mại. Trong 9 tháng năm 2021, dịch bệnh khiến tỷ lệ thất nghiệp cao và Chính phủ đã triển khai nhiều gói an sinh xã hội cho người dân. Khách hàng của công ty tài chính cũng nằm trong nhóm khó khăn này. Dù được cơ cấu nợ theo quy định, giảm trích lập dự phòng, giảm nợ xấu nhưng thực chất khoản nợ của khách hàng vẫn còn và công ty không thu được nợ sẽ chịu thiệt hại. Trong khi nợ cũ chưa thu hồi được vì dịch nhưng lại không thể cho vay mới do ‘đụng trần’ tín dụng sẽ rất khó khăn cho công ty tài chính”, bà Trần Thanh Nữ Tường Vy, Phó Tổng Giám đốc Công ty SHB Finance cho biết.

Đại diện Công ty SHB Finance kiến nghị: Công ty được tăng trưởng tín dụng khoảng 12% và đến giờ đã “đụng trần”. Nếu không được nới hạn mức sẽ không thể cho vay tiếp những tháng cuối năm.

Trong vòng 3 – 4 năm trước, chủ trương của Ngân hàng Nhà nước (NHNN) và Bộ Công an là đẩy mạnh hoạt động cho vay tiêu dùng của công ty tài chính để hạn chế tín dụng đen. Tuy nhiên ông Nguyễn Đình Đức, Phó Tổng Giám đốc Công ty Tài chính HD Saison cho biết: “Nhưng chưa thấy giải pháp hỗ trợ công ty tài chính có nguồn vốn thấp để giảm mạnh lãi suất cho vay. Hiện các công ty tài chính chủ yếu huy động vốn từ các nguồn thương mại với lãi suất đầu vào cao, trong khi chi phí mạng lưới rất lớn vì tới tận thôn, xã vùng sâu, vùng xa…Gần đây, do ảnh hưởng dịch nên tỷ lệ nợ xấu của nhóm các công ty tài chính cao khiến tăng trưởng tín dụng thấp. Công ty tài chính kiến nghị NHNN xem xét lại chỉ tiêu tăng trưởng tín dụng”.

Hiện lãi suất cho vay tiêu dùng tại các công ty tài chính vẫn còn khá cao, thống kê cho thấy từ khoảng 30 – 45%/năm và không giảm từ cuối năm ngoái đến nay. Trong quá trình xét hạn mức tăng trưởng tín dụng, NHNN có tính đến yếu tố giảm lãi suất cho vay với khách hàng. Đại diện Vụ Chính sách tiền tệ (NHNN) cũng ghi nhận việc các công ty tài chính kiến nghị NHNN có cơ chế hỗ trợ vốn cho khối tài chính tiêu dùng để có thể giảm lãi suất hỗ trợ doanh nghiệp và người dân.

Theo Phó Vụ trưởng Vụ Chính sách an toàn hoạt động ngân hàng (NHNN), ông Lê Trung Kiên, lãi cho vay của công ty tài chính sẽ không thể thấp như ngân hàng thương mại vì chi phí hoạt động quá cao, các khoản cho vay không có tài sản thế chấp nên tỷ lệ nợ xấu và tỷ lệ trích lập dự phòng lớn… Do đó, cần góc nhìn mang tính đặc thù của phân khúc này và có chính sách phù hợp về tăng trưởng tín dụng, lãi suất. “Kiến nghị nới rộng hạn mức cho vay tiêu dùng của công ty tài chính là hợp lý, bởi kinh nghiệm từ Thái Lan cho thấy họ khôi phục được sau khủng hoảng là duy trì lực cầu thông qua tín dụng. Vì người dân vẫn tiêu dùng, kích cầu thông qua tài chính tiêu dùng, hàng hóa bán được…là một trong những giải pháp góp phần hồi phục nền kinh tế”, ông Lê Trung Kiên cho biết.

“VNBA sẽ tập hợp các kiến nghị và có đề xuất các giải pháp phù hợp đối với các công ty tài chính tiêu dùng trong hoạt động kinh doanh năm 2022 nhằm góp phần đẩy lùi tín dụng đen. VNBA rất mong muốn các Vụ, Cục phối hợp tham mưu với lãnh đạo NHNN ban hành các cơ chế, chính sách phù hợp với hoạt động thực tế của các công ty tài chính”, Tổng Thư ký Nguyễn Quốc Hùng chia sẻ.

Các công ty tài chính cho vay tiêu dùng làm ăn ra sao trong dịch bệnh?

Không ít chỉ số của FE Credit, HD Saison bắt đầu chững lại khi dịch bệnh ảnh hưởng lớn đến lĩnh vực cho vay tiêu dùng.

Lợi nhuận FE Credit giảm mạnh

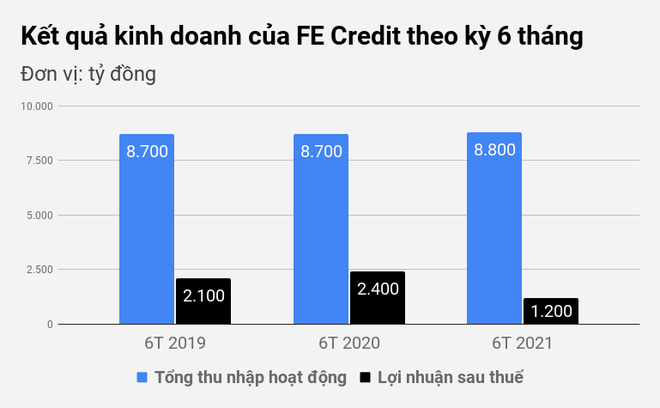

Trong tài liệu cập nhật kết quả kinh doanh 6 tháng đầu năm, VPBank cho biết lợi nhuận trước thuế của công ty con FE Credit chỉ đạt 1.200 tỷ đồng sau 6 tháng đầu năm, giảm khoảng 50% so với cùng kỳ năm 2020.

Lợi nhuận thấp kéo theo cả hai chỉ số tỷ suất sinh lời trên tổng tài sản (ROA) và trên vốn chủ sở hữu (ROE) đều giảm. ROA bình quân 6 tháng của FE Credit còn 12,3% trong khi cùng kỳ năm trước đạt 33%. ROE bình quân từ 5,5% giảm còn 2,6%.

Tổng thu nhập hoạt động sau nửa đầu năm của FE Credit đạt 8.800 tỷ đồng, tăng nhẹ so với mức 8.700 tỷ đồng cùng kỳ năm ngoái. Tuy nhiên, biên lãi thuần (NIM) lại giảm từ 29,1% xuống 26,9%. Lợi nhuận giảm mạnh một phần do FE Credit phải tăng trích lập dự phòng dù con số cụ thể không được tiết lộ.

Biểu đồ: Việt Đức.

Đến cuối tháng 6, tổng dư nợ tín dụng của công ty tài chính này cũng giảm 7% so với thời điểm đầu năm còn 61.300 tỷ đồng. Khối lượng giải ngân sau 2 quý của FE Credit đạt khoảng 28.000 tỷ đồng, tăng nhẹ 5% so với cùng kỳ năm 2020.

Một trong những điểm sáng liên quan các chỉ số của FE Credit là tỷ lệ chi phí trên tổng thu nhập (CIR) được kéo giảm. Trong 6 tháng đầu năm, CIR của FE Credit được tiết giảm xuống mức 25,4%, mức thấp nhất trong nhiều năm qua.

Trong báo cáo phân tích mới về VPBank, nhóm chuyên gia của Công ty Chứng khoán VNDirect dùng từ "ảm đạm" để mô tả về kết quả kém khả quan của FE Credit. VNDirect nhận định hoạt động cho vay tiêu dùng với rủi ro cao buộc phải được siết chặt hơn trong bối cảnh khó khăn chung hiện tại vì đại dịch Covid-19.

Với phần lớn khách hàng là những người lao động tự do, công nhân vốn có thu nhập thấp, nay lại càng khó khăn để duy trì nguồn thu nhập trong mùa dịch, các công ty tài chính, cho vay tiêu dùng không nằm ngoài vòng ảnh hưởng. Ngoài ra, quy định giãn cách xã hội cũng tác động đến hoạt động cho vay và công tác thu hồi nợ.

HD Saison chững lại

Không riêng FE Credit, Công ty Tài chính tiêu dùng HD Saison thuộc HDBank cũng chứng kiến một vài chỉ số tài chính chững lại.

Lợi nhuận trước thuế của HD Saison tăng khiêm tốn 6% trong 6 tháng đầu năm, đạt 590 tỷ đồng. Dư nợ tín dụng so với cuối năm 2020 chỉ tăng 1% lên 14.393 tỷ đồng. Riêng tổng tài sản lại giảm 2% sau 6 tháng còn 15.800 tỷ đồng.

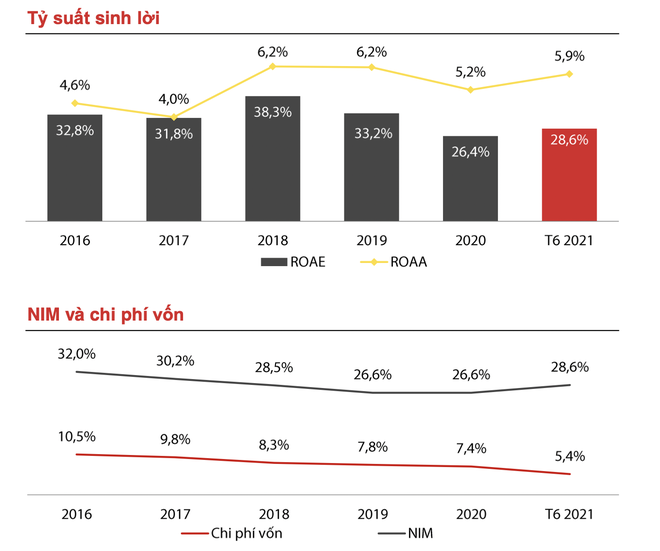

Điểm tích cực là tỷ suất sinh lời của công ty tài chính thuộc HDBank cải thiện. ROA bình quân từ mức 26,4% cuối năm 2020 tăng lên 28,6%. ROE bình quân tăng thêm 0,7% lên 5,9%.

Biên lãi thuần của công ty tài chính tiêu dùng này cũng tăng trưởng sau khi đi ngang trong 2 năm 2019-2020. Từ con số 26,6%, NIM của công ty tài chính này tăng lên 28,6% trong 6 tháng đầu năm. Tỷ lệ nợ xấu không đổi, vẫn giữ ở mức 5,8% như cuối năm 2020.

HD Saison cũng chú trọng vào việc tiết giảm chi phí vận hành để cải thiện lợi nhuận tương tự FE Credit. Dù thế, tỷ lệ chi phí trên tổng thu nhập (CIR) tiếp tục đi xuống, từ mức 50,6% năm ngoái giảm còn 46,7% trong 2 quý đầu năm nay.

'Hiến kế' giảm chi phí đầu tư, tạo lợi thế cạnh tranh mới cho doanh nghiệp  Cuộc chiến chống COVID-19 đã làm nhiều doanh nghiệp kiệt sức, do đó cần có những hỗ trợ sớm, kịp thời để "tiếp sức" cho doanh nghiệp. Phóng viên ghi nhận ý kiến của các chuyên gia, doanh nghiệp, hiệp hội về vấn đề này. Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng. Ông Nguyễn Quốc Hùng, Tổng thư ký...

Cuộc chiến chống COVID-19 đã làm nhiều doanh nghiệp kiệt sức, do đó cần có những hỗ trợ sớm, kịp thời để "tiếp sức" cho doanh nghiệp. Phóng viên ghi nhận ý kiến của các chuyên gia, doanh nghiệp, hiệp hội về vấn đề này. Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng. Ông Nguyễn Quốc Hùng, Tổng thư ký...

Tin liên quan

Ngân hàng 'nhụt chí' cho vay tín dụng đầu tư BOT giao thông

Ngân hàng 'nhụt chí' cho vay tín dụng đầu tư BOT giao thông Góp ý việc xử phạt vi phạm hành chính trong lĩnh vực tiền tệ ngân hàng

Góp ý việc xử phạt vi phạm hành chính trong lĩnh vực tiền tệ ngân hàng Bỗng dưng bị công ty tài chính đòi nợ

Bỗng dưng bị công ty tài chính đòi nợ Phong tỏa toàn TP Bạc Liêu, các huyện, thị còn lại áp dụng Chỉ thị 16

Phong tỏa toàn TP Bạc Liêu, các huyện, thị còn lại áp dụng Chỉ thị 16 Bảo hiểm tiền gửi Việt Nam tham gia kiểm soát đặc biệt đối với TCTD

Bảo hiểm tiền gửi Việt Nam tham gia kiểm soát đặc biệt đối với TCTD Các ngân hàng thương mại cam kết giảm thêm lãi suất gần 20.500 tỷ đồng

Các ngân hàng thương mại cam kết giảm thêm lãi suất gần 20.500 tỷ đồng

Ngân hàng Nhà nước sẽ giám sát việc giảm lãi cho vay của các nhà băng

Ngân hàng Nhà nước sẽ giám sát việc giảm lãi cho vay của các nhà băng 'Làn sóng' hạ lãi suất và giảm phí

'Làn sóng' hạ lãi suất và giảm phí Giảm áp lực nợ xấu ngân hàng thời COVID-19

Giảm áp lực nợ xấu ngân hàng thời COVID-19 HDBank triển khai loạt chương trình ưu đãi giảm lãi suất vay

HDBank triển khai loạt chương trình ưu đãi giảm lãi suất vay Ngân hàng Nhà nước cảnh báo thủ đoạn chuyển nhầm tiền rồi đòi lại cùng tiền lãi

Ngân hàng Nhà nước cảnh báo thủ đoạn chuyển nhầm tiền rồi đòi lại cùng tiền lãi 16 ngân hàng đồng thuận giảm lãi cứu doanh nghiệp

16 ngân hàng đồng thuận giảm lãi cứu doanh nghiệp Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18

Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18 Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14 Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33

Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48

Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48 Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12

Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12 Tài xế kể nguyên nhân khiến xe chở 20 học sinh bị lật01:19

Tài xế kể nguyên nhân khiến xe chở 20 học sinh bị lật01:19 Chu Thanh Huyền xuất cảnh Hàn, che đậy 'biến' kinh doanh, CĐM phán 'nhờn mặt'?03:36

Chu Thanh Huyền xuất cảnh Hàn, che đậy 'biến' kinh doanh, CĐM phán 'nhờn mặt'?03:36 Choáng: Hôm nay nhiệt độ ngoài trời ở TP.HCM có thể đến 53 độ C50:11

Choáng: Hôm nay nhiệt độ ngoài trời ở TP.HCM có thể đến 53 độ C50:11 Thế hệ trẻ yêu nước, loạt Gen Z tạo trend biến hình lan tỏa tinh thần dân tộc03:16

Thế hệ trẻ yêu nước, loạt Gen Z tạo trend biến hình lan tỏa tinh thần dân tộc03:16 Lộ trình di chuyển các khối diễu hành và xe nghi trượng lễ 30.4 ở TP.HCM07:32

Lộ trình di chuyển các khối diễu hành và xe nghi trượng lễ 30.4 ở TP.HCM07:32Tiêu điểm

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4 Bé 5 tuổi tử vong trong bể nước trường mầm non

Bé 5 tuổi tử vong trong bể nước trường mầm non Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng

Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng

Xe máy va chạm ô tô khách trong cơn mưa tầm tã, nam sinh viên tử vong

Xe máy va chạm ô tô khách trong cơn mưa tầm tã, nam sinh viên tử vong Lực lượng diễu binh hát dưới mưa tối 25.4 trên đường Lê Duẩn ở TP.HCM

Lực lượng diễu binh hát dưới mưa tối 25.4 trên đường Lê Duẩn ở TP.HCMTin đang nóng

Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng?

Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng? Cảnh báo nóng liên quan đến Hoa hậu Mai Phương Thuý

Cảnh báo nóng liên quan đến Hoa hậu Mai Phương Thuý Sơ duyệt diễu hành 30/4: H'Hen Niê - Tiểu Vy và dàn sao tham gia, em trai Sơn Tùng gây sốt vì khoảnh khắc có "1-0-2"

Sơ duyệt diễu hành 30/4: H'Hen Niê - Tiểu Vy và dàn sao tham gia, em trai Sơn Tùng gây sốt vì khoảnh khắc có "1-0-2" Hot nhất Naver: 130.000 người xem "tiểu tam" Kim Min Hee tái xuất, cùng người tình hơn 22 tuổi đưa con mới sinh đi dạo

Hot nhất Naver: 130.000 người xem "tiểu tam" Kim Min Hee tái xuất, cùng người tình hơn 22 tuổi đưa con mới sinh đi dạo Tuấn Hưng, MONO hòa cùng dòng người xem diễu binh, còn bế con giúp khán giả

Tuấn Hưng, MONO hòa cùng dòng người xem diễu binh, còn bế con giúp khán giả Lý do hoãn phiên tòa ca sĩ Duy Mạnh kiện Mercedes-Benz Việt Nam

Lý do hoãn phiên tòa ca sĩ Duy Mạnh kiện Mercedes-Benz Việt Nam Victor Vũ 'vượt cửa tử' sau 2 lần nhồi máu cơ tim, phải uống thuốc suốt đời

Victor Vũ 'vượt cửa tử' sau 2 lần nhồi máu cơ tim, phải uống thuốc suốt đời Trung tá công an ở Hà Nội bị xe máy chở 3 tông nhập viện

Trung tá công an ở Hà Nội bị xe máy chở 3 tông nhập việnTin mới nhất

TP. Pleiku: Xuất hiện mưa đá sau đợt nắng nóng kéo dài

Trên đường đi thu mua rau, 2 vợ chồng tử vong do va chạm với xe tải

Dừng xe thay tã cho con trên cao tốc, gia đình 8 người bị tông tử vong

Tài xế lái ô tô húc xe máy khi bị đe dọa giữa đường ở TPHCM

Tàu hỏa tông ô tô tải, tài xế mắc kẹt trong cabin

Người dân rời buổi sơ duyệt diễu binh, ga metro Bến Thành quá tải

Đoàn quân diễu binh trùng trùng như sóng tại buổi sơ duyệt đại lễ 30/4

Dùng can nhựa bơi từ thuyền vào bờ, ngư dân 71 tuổi bị sóng cuốn, tử vong

Đại diện Thương mại Mỹ nói cuộc điện đàm với Bộ trưởng Nguyễn Hồng Diên hiệu quả

Lý giải về hơn 23.000 cú sét đánh ở miền Bắc sáng 25/4

Điện giật khi đào giếng, một người đàn ông tử vong

Người phụ nữ mua 58 công ty "ma", giao dịch hóa đơn khống hơn 6.000 tỷ đồng

Có thể bạn quan tâm

Cả nhà háo hức cho chuyến đi du lịch thì bỗng nhiên chồng tôi hủy hết lịch trình để ở nhà đưa cô bạn thân đi... nâng ngực

Góc tâm tình

05:34:47 26/04/2025

Nhật Bản thay đổi cách tiếp cận về hiệp ước hòa bình với Nga

Thế giới

05:32:50 26/04/2025

Có gì bên trong "ly cà phê" giá 150 triệu đồng của hôn thê tỷ phú Amazon?

Thời trang

00:17:15 26/04/2025

Vụ đường dây thuốc giả ở Thanh Hóa: Phát hiện nhiều cửa hiệu bán thuốc giả

Pháp luật

00:01:37 26/04/2025

Clip hot: Sao nhí Vbiz mới 14 tuổi đã được ví như đại minh tinh, một lọn tóc bay cũng thành "mỹ cảnh nhân gian"

Hậu trường phim

23:55:41 25/04/2025

HOT: "Nàng cỏ" Goo Hye Sun công khai con trai bí mật?

Sao châu á

23:26:52 25/04/2025

Cháy xe Mercedes 5 tỷ, Duy Mạnh có luôn động thái "bù lỗ"

Nhạc việt

23:07:12 25/04/2025

Hơn 400 nghìn video đu trend quy tụ nhiều trai xinh gái đẹp nhất lúc này: Khởi xướng là nam thần "chồng IU"

Nhạc quốc tế

22:53:16 25/04/2025

Trương Ngọc Ánh 49 tuổi vẫn trẻ đẹp, Trần Lực tiết lộ về Lê Khanh

Sao việt

22:21:36 25/04/2025

Samsung trình làng thế hệ TV AI 2025 tại Việt Nam

Đồ 2-tek

21:57:48 25/04/2025

Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn

Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong

Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong Đạo diễn Quang Dũng bị nhồi máu cơ tim

Đạo diễn Quang Dũng bị nhồi máu cơ tim

Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám

Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu"

Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu" Vụ ngoại tình bẽ bàng: Tài tử hạng A ruồng bỏ vợ chạy theo hoa hậu nhận "quả báo" không ngờ

Vụ ngoại tình bẽ bàng: Tài tử hạng A ruồng bỏ vợ chạy theo hoa hậu nhận "quả báo" không ngờ Mẹ liệt sĩ 'gặp' lại con sau 50 năm, nói câu khiến ai nghe cũng bật khóc

Mẹ liệt sĩ 'gặp' lại con sau 50 năm, nói câu khiến ai nghe cũng bật khóc Theo chân người phụ nữ bán rau ở chợ về đến nhà, choáng váng vì cuộc sống thật: "Phú bà" cũng chỉ đến thế!

Theo chân người phụ nữ bán rau ở chợ về đến nhà, choáng váng vì cuộc sống thật: "Phú bà" cũng chỉ đến thế!