Những chủ nợ nghìn tỷ của Tập đoàn tôn Hoa Sen

Formosa đã chuyển đủ 500 triệu USD bồi thường cho Việt Nam

Formosa đã chuyển đủ 500 triệu USD bồi thường cho Việt Nam Em chồng truy sát chị dâu

Em chồng truy sát chị dâuTính đến ngày 30/06/2016, tổng nợ phải trả của Tập đoàn Hoa Sen là 5.834 tỷ đồng, trong đó tính riêng các khoản vay nợ tài chính lên tới 4.638 tỷ đồng – chiếm tới 80% tổng nợ vay.

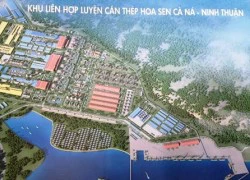

Trong 2 năm tới, Tập đoàn Hoa Sen sẽ vay thêm 10.000 tỷ đồng đầu tư tổ hợp dự án Luyện cán thép Hoa Sen Cà Ná – Ninh Thuận.

Vấn đề đầu tiền: Tiền đâu?

Ngày 6/9 sắp tới, CTCP Tập đoàn Hoa Sen sẽ triệu tập Đại hội đồng cổ đông bất thường nhằm trình thông qua chủ trương triển khai đầu tư dự án Khu Liên hợp luyện cán thép Hoa Sen Cà Ná – Ninh Thuận.

Siêu dự án được Tập đoàn Hoa Sen dự kiến triển khai với một tổ hợp gồm khu công nghiệp Cà Ná, nhà máy sản xuất xi măng; nhà máy nhiệt điện; cảng biển… được xây dựng tại xã Phước Diêm, Cà Ná và một phần xã Phước Minh (huyện Thuận Nam, Ninh Thuận).

Theo tài liệu mới nhất mà Tập đoàn này công bố, tổng công suất thiết kế của Tổ hợp dự án sẽ đạt 6 triệu tấn/năm, triển khai làm 2 giai đoạn trong vòng 5 năm từ năm 2017 đến năm 2022.

Bên cạnh các yếu tố thuận lợi về vị trí địa lý có khả năng phát triển cảng nước sâu, quy mô bến chuyên dụng có thể tiếp nhận tàu có trọng tải tới 300.000 DWT hay gần các tuyến giao thông huyết mạch, được sự ủng hộ của các cơ quan ban ngành từ Trung ương tới địa phương thì cũng có không ít những băn khoăn của các chuyên gia xung quanh vấn đề môi trường, trình độ khoa học công nghệ áp dụng và đặc biệt là nguồn vốn đầu tư triển khai Tổ hợp dự án.

Đây tiếp tục là dự án thép được triển khai gần biển, vấn đề bảo vệ môi trường chắc chắn sẽ được quan tâm sát sao, đặc biệt sau những thông điệp của Thủ tướng Chính phủ thời gian gần đây về việc “không đánh đổi môi trường với bất cứ giá nào”.

Một câu hỏi lớn được các chuyên gia kinh tế và các nhà đầu tư quan tâm là khi chủ trương đầu tư dự án được thông qua, đại gia Lê Phước Vũ – chủ tịch HĐQT của Tập đoàn Hoa Sen sẽ xoay đâu ra tiền để thực hiện dự án có quy mô vốn lên tới 10 tỷ USD này?

Danh mục chủ nợ dài dằng dặc

Video đang HOT

Dựa trên tình hình tài chính của Tập đoàn Hoa Sen, việc sử dụng vốn vay để đầu tư dự án có vòng đời dài kể trên chắc chắn sẽ tác động đến gánh nặng nợ vay của doanh nghiệp này. Đặc biệt khi danh sách các nhà băng chủ nợ của Tập đoàn cũng đã dài tới vài trang giấy thể hiện những món nợ vay từ vài trăm tới hàng nghìn tỷ đồng.

Tính đến ngày 30/06/2016, tổng nợ phải trả của Tập đoàn Hoa Sen là 5.834 tỷ đồng, trong đó tính riêng các khoản vay nợ tài chính lên tới 4.638 tỷ đồng – chiếm tới 80% tổng nợ vay và chiếm gần 50% nguồn vốn.

Trong danh mục các nhà băng cấp vốn tín dụng cho Tập đoàn Hoa Sen, không thể không kể đến sự góp mặt của những ông lớn trong ngành. Đứng đầu danh sách tài trợ vốn nghìn tỷ cho sản nghiệp của ông Lê Phước Vũ là ngân hàng VietinBank với dư nợ tại ngày 30/6/2016 là 2.236 tỷ đồng (1.146 tỷ vay ngắn hạn và 1.090 tỷ đồng vay dài hạn), tiếp đến Vietcombank gần 1.000 tỷ,… Danh sách cũng có sự góp mặt của hàng chục nhà băng khác như BIDV, ACB, Eximbank, MBBank, ANZ, Standard Chartered Bank…

Hầu hết các khoản vay đều có tài sản bảo đảm bằng quyền sử dụng đất, máy móc thiết bị hay hàng tồn kho, thậm chí Vietcombank, Agribank hay VPBank… còn cho Tập đoàn vay tín chấp hàng trăm tỷ đồng trong ngắn hạn để bổ sung vốn lưu động.

Đầu tư siêu dự án nhưng không phát hành cổ phiếu tăng vốn, gánh nặng nợ vay của Tập đoàn Hoa Sen ngày càng lớn.

Một báo cáo của CTCP Chứng khoán TP.HCM (HSC) vừa tiết lộ: Tập đoàn Hoa Sen sẽ không phát hành cổ phiếu mới trong thời gian tới, nguồn vốn tài trợ cho các dự án này sẽ từ phát hành trái phiếu và vay nợ ngân hàng.

Như vậy, giả định trong vòng 2 năm tới, khi mà Tập đoàn Hoa Sen không có ý định tăng vốn chủ sở hữu của mình, việc đầu tư siêu dự án Khu liên hợp gang thép Cà Ná – Ninh Thuận sẽ làm gia tăng gánh nặng nợ vay lên mức cao, dư nợ vay có thể gấp tới 8 lần vốn, chưa tính các khoản nợ phải trả khác.

Theo_Người Đưa Tin

Siêu dự án lọc dầu: "Khóc cười" ưu đãi tỷ đô

Ưu đãi thuế là một phần không thể thiếu của các dự án lọc dầu ở Việt Nam. Nhờ cơ chế ấy, có nhà máy có thể hưởng lợi hàng tỷ đô la nhưng đó lại là nguồn gốc của những rắc rối không dễ giải quyết.

Siêu dự án, ưu đãi khủng

Trong số hàng loạt ưu đãi cho các dự án lọc dầu, thì việc được giữ mức thuế nhập khẩu 7% với xăng dầu, 5% với khí hóa lỏng và 3% với sản phẩm hoá dầu khác là một đòi hỏi không thể thiếu của các nhà đầu tư. Cơ chế này áp dụng đầu tiên là cho dự án Nhà máy lọc dầu Dung Quất.

Điều này có nghĩa, tuy là nhà máy trong nước, nhưng sản phẩm bán ra của lọc dầu Dung Quất vẫn phải chịu thuế nhập khẩu như các sản phẩm xăng dầu nhập khẩu khác. Với cơ chế này, khi thuế nhập khẩu xăng là 20% thì Dung Quất chỉ phải nộp 13% và giữ lại 7%. Nếu thuế nhập khẩu về 7% thì Nhà nước không thu đồng nào, còn nếu thuế về 0% thì Tập đoàn Dầu khí VN (PVN) phải thay mặt Nhà nước bù cho Dung Quất 7%.

Sau Dung Quất, lọc dầu Nghi Sơn 9 tỷ USD với vốn nước ngoài chiếm đa số cũng được hưởng ưu đãi này. Thậm chí, Nghi Sơn còn được ưu đãi nhiều hơn cả Dung Quất khi được hưởng cơ chế này tới 10 năm. Dự án lọc hóa dầu Vũng Rô ở Phú Yên cũng được hưởng ưu đãi tương tự.

Cơ chế ưu đãi này cũng chính là điều nhiều nhà đầu tư lọc dầu khác đưa ra "mặc cả" khi đầu tư ở Việt Nam.

Khi mới ngỏ ý đầu tư dự án lọc dầu Nhơn Hội 28 tỷ USD, Tập đoàn Dầu khí Thái Lan (PTT) cũng kiên quyết muốn được hưởng ưu đãi thuế 3-5-7% như lọc dầu Dung Quất, Nghi Sơn.

Lúc đó, Bộ Tài chính đã có lần từ chối nhưng về sau cũng đồng ý cơ chế ưu đãi này. Cho nên nếu không có việc PTT từ bỏ dự án ở Nhơn Hội họ cũng được hưởng cơ chế ưu đãi như Nghi Sơn, Dung Quất.

Vì sao các nhà đầu tư lại tha thiết với ưu đãi này như vậy? Theo một tính toán của Tập đoàn Dầu khí Việt Nam với trường hợp Dung Quất, nếu không được ưu đãi, số lỗ nhà máy này từ năm 2010 - 2014 đã lên đến 27.600 tỷ đồng.

Nhờ "giá trị ưu đãi" mà Dung Quất được giữ lại, nên từ năm 2010 - 2014, Dung Quất đã được hưởng giá trị ưu đãi từ cơ chế lên tới trên 26.000 tỷ đồng.

Ưu đãi bị phản tác dụng vì hội nhập

Tuy nhiên, hiện nay cơ chế ưu đãi này bỗng trở nên "hết thiêng", thậm chí trở thành gánh nặng với các nhà máy lọc dầu như Dung Quất, và cả ngân sách nhà nước.

Lý do chủ yếu đến từ quá trình hội nhập quốc tế của Việt Nam. Từ năm 2015 đến nay, ngoại trừ mặt hàng xăng giữ nguyên ở mức 20%, thuế nhập khẩu các sản phẩm dầu và hóa dầu từ ASEAN giảm mạnh.

Cụ thể, kể từ 1/1/2016 thuế nhập khẩu các mặt hàng dầu diesel và nhiên liệu phản lực (Jet A1) từ các nước ASEAN là 0%. Trong khi đó, thuế suất áp dụng với dầu dieselvà Jet A1 của lọc dầu Dung Quất khi ấy vẫn là 10%.

Như vậy một nghịch lý xuất hiện, sản phẩm của Dung Quất sản xuất trong nước, bán cho thị trường trong nước lại phải chịu thuế nhập khẩu cao hơn xăng dầu nhập từ Singapore. Vì lẽ đó, Dung Quất liên tục kêu cứu vì "đứng trước nguy cơ không bán được hàng và phải đóng cửa trong thời gian tới".

Sau đó, Bộ Tài chính đã phải giảm thuế các mặt hàng dầu xuống 7%, bằng với giá trị ưu đãi mà Dung Quất được hưởng. Với mức thuế này, ngân sách không phải cấp bù cho Dung Quất và trước mắt giá bán của Dung Quất có thể ngang bằng với sản phẩm từ ASEAN. Song điều này cũng đồng nghĩa với việc, những ưu đãi cho Dung Quất đang trong tình trạng gần như "có cũng như không".

Mặt khác, ưu đãi cho Dung Quất được bắt đầu tính từ năm 2010, đến hết năm 2018 là kết thúc, trong khi ưu đãi cho lọc dầu Nghi Sơn phải đến năm 2027 mới chấm dứt (tính từ 2017). Chính vì thế, trong một văn bản gửi Thủ tướng Chính phủ vào tháng 6/2015, Tập đoàn Dầu khí VN đã cảm thấy lo ngại sản phẩm của Dung Quất không cạnh tranh được với Nghi Sơn.

"So với lọc dầu Nghi Sơn thì nhà máy lọc dầu Dung Quất được hưởng ưu đãi thấp hơn, điều này sẽ tạo nên sự cạnh tranh không bình đẳng giữa các DN trong cùng một lĩnh vực đầu tư", PVN giãi bày.

PVN cho rằng sau năm 2018, nếu không được tiếp tục được hưởng cơ chế ưu đãi thì sức cạnh tranh của Dung Quất là thấp so với các đơn vị trong cùng lĩnh vực, đặc biệt là trường hợp Nhà máy lọc dầu Nghi Sơn.

Còn với Nghi Sơn, việc cho nhà máy này được hưởng ưu đãi như Dung Quất đến tận 2027 đã khiến ngân sách đứng trước nguy cơ bù lỗ cho nhà máy này. Cụ thể, số tiền bù lỗ có thể lên đến 3,5 tỷ USD (khoảng 75 nghìn tỷ đồng) trong 10 năm tới trong khi số vốn bỏ ra của liên danh các nhà đầu tư là 9 tỷ USD. Kịch bản này chỉ xảy ra nếu giá dầu ở mức 75 USD/thùng, còn với giá dầu ở mức 45-70 USD/thùng thì số tiền lọc dầu Nghi Sơn dự kiến được hưởng là 1,5-2 tỷ USD.

TS. Ngô Minh Hải, Phó Chủ nhiệm thường trực Câu lạc bộ DNNN (Viện Nghiên cứu Quản lý kinh tế Trung ương) từng chia sẻ: "Lọc dầu Dung Quất là nhà máy lọc dầu đầu tiên của Việt Nam, là bước đột phá phát triển kinh tế miền Trung nói riêng và Việt Nam nói chung. Cho nên khi làm Nhà máy lọc dầu Dung Quất, Chính phủ mới cho hưởng nhiều ưu đãi. Thế nhưng khi các dự án lọc dầu đang ngày càng nhiều ở Việt Nam, các chính sách ưu đãi nên xem lại".

Đáng tiếc là, những ưu đãi kể trên đã được "duyệt" cho nhiều dự án lọc dầu. Cho nên ít nhất 10 năm tới, câu chuyện ưu đãi thuế cho lọc dầu "tỷ đô" chưa thể kết thúc.

Lương Bằng

Theo_VietNamNet

Những đại gia bán lẻ ngoại tấn công thị trường Việt  Thời gian gần đây, hàng loạt đại gia bán lẻ Thái Lan đã ồ ạt tấn công thị trường Việt. Cụ thể, tập đoàn Berli Jucker Plc (BJC) của Thái Lan đã mua hệ thống 42 cửa hàng FamilyMart (Nhật Bản) tại Việt Nam và đổi tên thành B'mart. Không dừng lại ở đó, giữa năm 2014, BJC cũng là đơn vị thỏa...

Thời gian gần đây, hàng loạt đại gia bán lẻ Thái Lan đã ồ ạt tấn công thị trường Việt. Cụ thể, tập đoàn Berli Jucker Plc (BJC) của Thái Lan đã mua hệ thống 42 cửa hàng FamilyMart (Nhật Bản) tại Việt Nam và đổi tên thành B'mart. Không dừng lại ở đó, giữa năm 2014, BJC cũng là đơn vị thỏa...

Tin liên quan

Hoa Sen "rót" 10 tỷ USD xây dựng khu liên hợp luyện cán thép Cà Nà

Hoa Sen "rót" 10 tỷ USD xây dựng khu liên hợp luyện cán thép Cà Nà Vung tay quá trán, Tập đoàn Dầu khí bị truy thu hơn 4.500 tỷ đồng

Vung tay quá trán, Tập đoàn Dầu khí bị truy thu hơn 4.500 tỷ đồng Tập đoàn BPA quan tâm tới đường sắt và tàu cao tốc Việt Nam

Tập đoàn BPA quan tâm tới đường sắt và tàu cao tốc Việt Nam Về đâu những dự án lọc dầu tỷ đô?

Về đâu những dự án lọc dầu tỷ đô? Nhiều dự án tỷ đô của Trung Quốc lâm cảnh bấp bênh

Nhiều dự án tỷ đô của Trung Quốc lâm cảnh bấp bênh Tập đoàn Hoa Sen xây dựng trung tâm thương mại tại Bình Định

Tập đoàn Hoa Sen xây dựng trung tâm thương mại tại Bình Định

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07

Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28

Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28 "Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06

"Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30Tiêu điểm

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Nam sinh lớp 10 nghi bị học sinh lớp 8 đánh gãy xương tay, chấn thương đầu

Nam sinh lớp 10 nghi bị học sinh lớp 8 đánh gãy xương tay, chấn thương đầu Tai nạn hy hữu, người đàn ông tử vong do lốp ô tô văng trúng

Tai nạn hy hữu, người đàn ông tử vong do lốp ô tô văng trúng Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn

Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn Xe khách va chạm ô tô đầu kéo, 6 người tử vong

Xe khách va chạm ô tô đầu kéo, 6 người tử vong Hiện trường vụ tai nạn giữa xe khách và xe đầu kéo khiến 6 người tử vong

Hiện trường vụ tai nạn giữa xe khách và xe đầu kéo khiến 6 người tử vongTin đang nóng

Đi xem múa lân, người phụ nữ nhặt được tờ vé số trúng độc đắc

Đi xem múa lân, người phụ nữ nhặt được tờ vé số trúng độc đắc "Em chữa lành được cho thế giới nhưng lại không chữa được cho chính mình": Câu chuyện buồn của cô gái 24 tuổi khiến hàng triệu người tiếc thương

"Em chữa lành được cho thế giới nhưng lại không chữa được cho chính mình": Câu chuyện buồn của cô gái 24 tuổi khiến hàng triệu người tiếc thương Uông Tiểu Phi đã đón 2 con về Bắc Kinh, mẹ Từ Hy Viên quyết đòi rể cũ trả món nợ 900 tỷ đồng?

Uông Tiểu Phi đã đón 2 con về Bắc Kinh, mẹ Từ Hy Viên quyết đòi rể cũ trả món nợ 900 tỷ đồng? Sao nam Vbiz bị nghi thay thế Trấn Thành - Trường Giang: "Đừng tấn công tôi!"

Sao nam Vbiz bị nghi thay thế Trấn Thành - Trường Giang: "Đừng tấn công tôi!" Nằm viện một mình, chàng sinh viên Hà Tĩnh ngỡ ngàng khi nhận mẩu giấy nhắn của cán bộ bệnh viện

Nằm viện một mình, chàng sinh viên Hà Tĩnh ngỡ ngàng khi nhận mẩu giấy nhắn của cán bộ bệnh viện 1 Hoa hậu Việt Nam có động thái y hệt Phương Nhi: Rục rịch kết hôn với thiếu gia?

1 Hoa hậu Việt Nam có động thái y hệt Phương Nhi: Rục rịch kết hôn với thiếu gia? Công an bắt kẻ cướp giật điện thoại ở Tân Bình chỉ sau 8 giờ

Công an bắt kẻ cướp giật điện thoại ở Tân Bình chỉ sau 8 giờTin mới nhất

Quảng Bình: Qua suối trượt chân, 2 người đuối nước tử vong

Bình Định kêu gọi hỗ trợ tìm kiếm 2 ngư dân mất tích trên biển

Một nạn nhân trong vụ tai nạn giao thông ở Sơn La được xuất viện

Khánh Hòa: Cấp cứu đáp ứng thời gian cho 6 ngư dân bị ngộ độc do ăn cá hồng

TP Hồ Chí Minh: Cứu thoát bé trai 10 tuổi khỏi căn nhà cháy ở quận 3

Lội qua khe suối, hai thanh niên trẻ tử vong thương tâm

Bình Định: 2 thuyền viên rơi xuống biển, mất tích

Tai nạn 6 người tử vong ở Sơn La: Chuyển nhiều bệnh nhân nặng về Hà Nội

Thủ tướng chỉ đạo khắc phục hậu quả vụ tai nạn nghiêm trọng ở Sơn La

Xe khách bốc cháy trên quốc lộ 1

Kỳ lạ 1km đường có... 23 biển báo cấm đỗ xe

Tai nạn 6 người chết: Phần đuôi xe khách văng vào ô tô đầu kéo đi chiều ngược lại

Có thể bạn quan tâm

Chính phủ Mỹ không ngừng cắt giảm nhân sự

Thế giới

22:49:11 23/02/2025

Câu trả lời cho việc Lisa bị chê bai, "lép vế" trước Jennie

Nhạc quốc tế

22:45:27 23/02/2025

Phạm Thoại và mẹ bé Bắp "chiến đấu ung thư" liên tục được nhắc tên trên MXH: Động thái mới nhất từ người mẹ

Netizen

22:30:20 23/02/2025

Giả danh người tu hành, lừa đảo chiếm đoạt tài sản của 30 chùa

Pháp luật

22:18:29 23/02/2025

Ariana Grande: Từ "công chúa nhạc pop" đến đề cử Oscar

Sao âu mỹ

21:48:11 23/02/2025

Giúp MU có 1 điểm, Manuel Ugarte vẫn bị chỉ trích

Sao thể thao

21:36:18 23/02/2025

Dương Domic bắt chước Sơn Tùng M-TP?

Sao việt

21:29:32 23/02/2025

Trịnh Sảng bị tố làm nhân tình của đại gia lừa đảo ở Mỹ, lộ điều khoản "bán thân" gây sốc?

Sao châu á

21:23:49 23/02/2025

Chuyện gì đã xảy ra khiến NSX Anh Tài - Chị Đẹp phải xin lỗi SOOBIN và người hâm mộ?

Tv show

21:14:04 23/02/2025

Loại quả giúp mắt sáng khỏe, ở Việt Nam có đầy, nhiều người không biết mà mua

Sức khỏe

20:08:25 23/02/2025

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ

NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi

Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi