Nhân viên vay tiền online nghỉ việc, công ty lãnh… “bão” tin nhắn đòi nợ

Bị thu hồi đất, người dân TP.HCM sẽ được hỗ trợ chi phí tạm cư

Bị thu hồi đất, người dân TP.HCM sẽ được hỗ trợ chi phí tạm cư Lọt bệnh nhân nhiễm Covid-19 số 17: Công an cửa khẩu Nội Bài thêm nhiệm vụ

Lọt bệnh nhân nhiễm Covid-19 số 17: Công an cửa khẩu Nội Bài thêm nhiệm vụVụ việc xảy ra tại Công ty CP Winway Việt Nam (trụ sở quận 1, TP.HCM). Một nhân viên của công ty vay tiền cá nhân từ một công ty tài chính cho vay tiền online.

Sau đó, nhân viên này nghỉ việc, không làm tại Winway nữa. Nhưng hiện nay, từng ngày, đơn vị cho vay tiền không ngừng … dội bão tin nhắn, điện thoại đòi nợ đến Winway.

Sự việc như sau: Trước đây, Winway có ký hợp đồng làm việc với bà T.T.T.D (sinh 1991, thường trú tỉnh Tiền Giang). Do vi phạm nội quy công ty, Winway đã có quyết định cho bà D. nghỉ việc kể từ ngày 1/8/2019.

Bất ngờ, trong nhiều ngày từ 22/2 trở lại đây, một số nhân viên hiện đang làm việc tại Winway đã nhận được hàng chục cuộc điện thoại và tin nhắn lạ, bất kể thời gian ngày hay đêm. Nội dung các cuộc điện thoại là đòi số nợ, mà nhân viên trước đây của Winway là bà D., đã vay qua kênh cho vay tiền online…

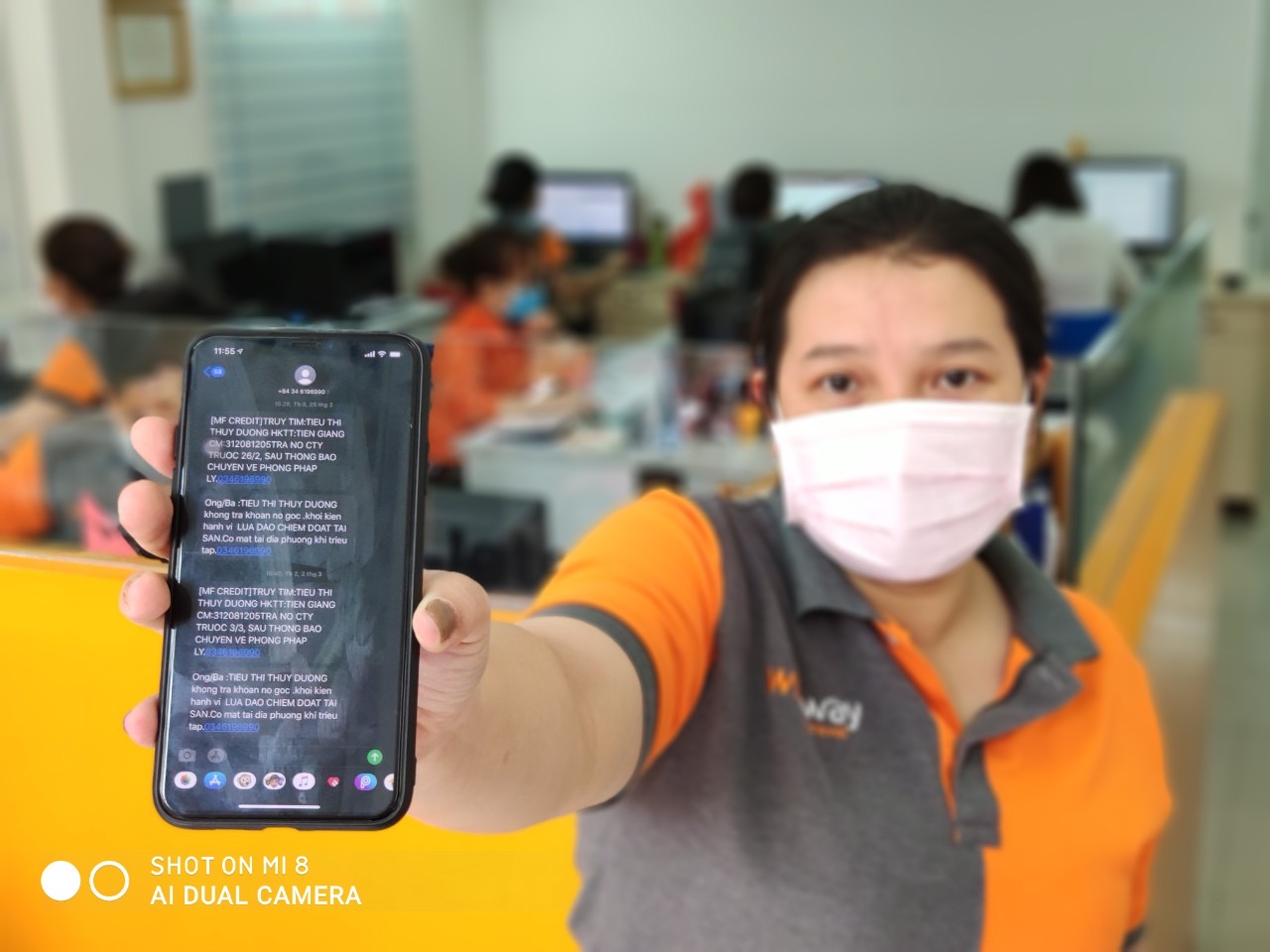

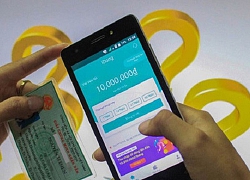

Một nhân viên đưa điện thoại hiển thị tin nhắn đòi nợ. Ảnh: H.H

Bà Nguyễn Khánh Linh (Phó chủ tịch HĐQT Winway) bức xúc: “Không riêng nhân viên, bản thân tôi bị số điện thoại lạ (số 089 9172xxx-PV) gọi với giọng rất hung hăng, khi thì đòi phải nhắn cho người nợ trả tiền ngay, nếu không sẽ bị xử lý theo luật, lúc lại bảo tôi che dấu nhân viên…, mặc cho tôi nói gì, giải thích ra sao!”.

Thậm chí cả 2 khách hàng của Winway (xin không nêu tên) cũng bị 2 số điện thoại (0915 257xxx và 0913 967xxx) gọi yêu cầu phải nhắn ngay người…khác trả nợ nếu không sẽ xử lý hết.

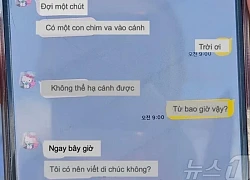

Còn nhân viên Winway thì liên tục bị gọi điện nhắn tin đe dọa, trung bình 3-4 lần/ngày với hàng loạt nội dung như: “MF CREDIT truy tìm T.T.T.D (xin viết tắt tên-PV) hộ khẩu thường trú tại… trả nợ công ty trước 26/2…”; “Ông/bà T.T.T.D không trả khoản nợ gốc, khởi kiện hành vi lừa đảo chiếm đoạt tài sản, có mặt tại địa phương khi triệu tập”; ” Có biết T.D không, bảo ra trả nợ ngay!”.

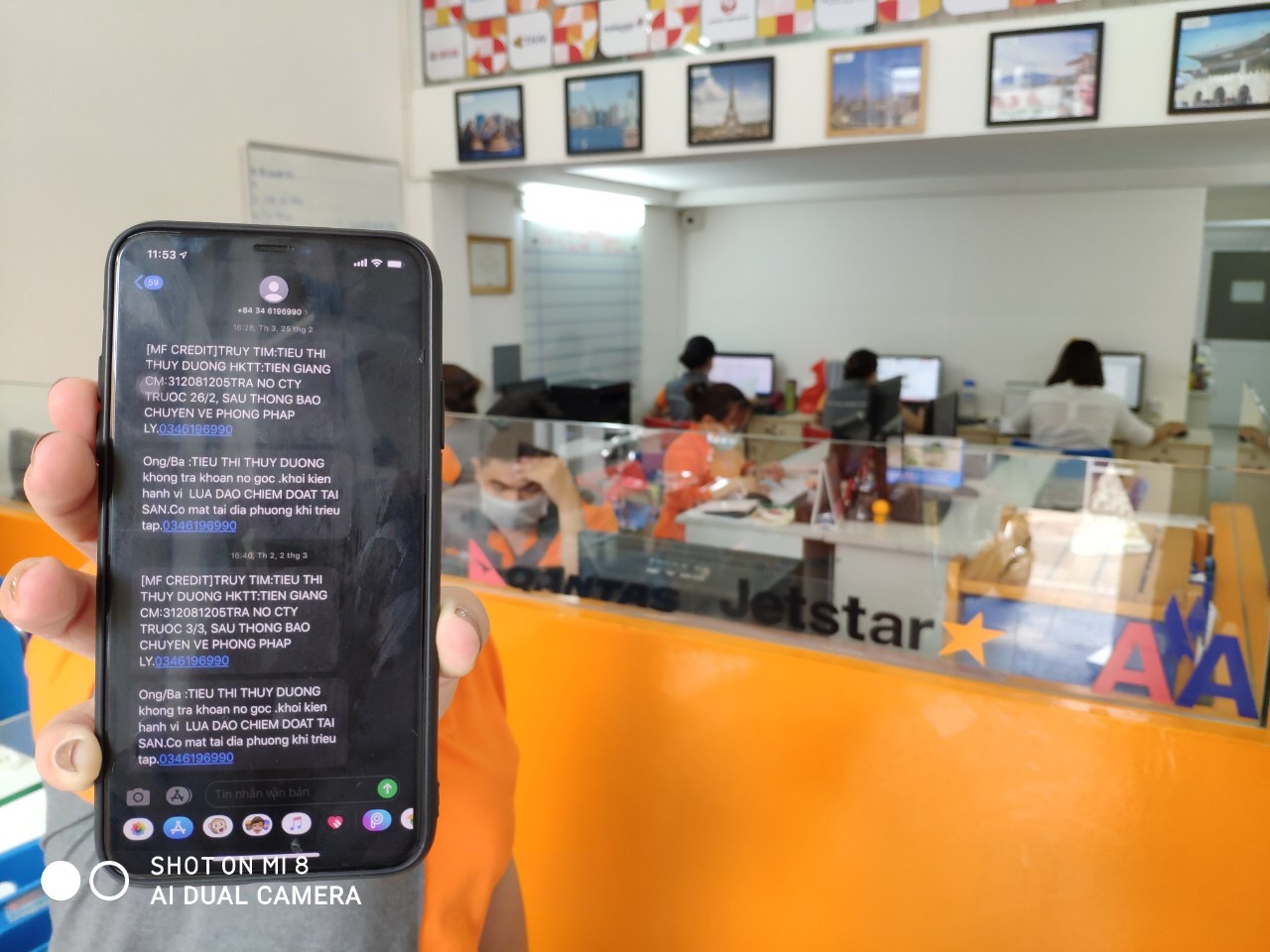

Nhiều máy khác cũng bị nhắn tin đòi nợ. Ảnh: H.H

Thậm chí có nick xưng “Long Mèo” thuộc một Công ty thu hồi nợ còn gửi tin nhắn hình tới điện thoại nhân viên Winway tuyên bố, vì liên lạc với người nợ nhiều lần không được nên “gửi tin nhắn này tới gia đình để nhắc nhở đi thanh toán tiền cho chúng tôi. Để tránh ảnh hưởng uy tín, danh dự và lịch sử tín dụng xin vui lòng liên hệ…”.

Trong lá đơn kêu cứu vừa gửi Công an phường Nguyễn Thái Bình, quận 1 TP.HCM (nơi có trụ sở Winway), tập thể CB-CNV công ty này bức xúc “Những cuộc điện thoại, những tin nhắn này hăm dọa với những lời nói nặng nề, thô lỗ làm toàn thể nhân viên công ty chúng tôi bị quấy rối bất kể giờ giấc, ảnh hưởng rất nhiều về tinh thần lẫn công việc. Hiện nay nhân viên công ty chúng tôi hoang mang, lo lắng không thể làm việc và yên ổn trong cuộc sống!”.

Video đang HOT

Hàng chục tin nhắn trên mỗi máy điện thoại. Ảnh: H.H

Theo bà Linh, căn cứ vào tin nhắn đòi nợ chi tiết từ MF CREDIT ghi rõ số CMND, hộ khẩu thường trú và thậm chí cả hình ảnh thì khả năng T.T.T.D bị truy tìm đòi nợ kia là nhân viên cũ của công ty. Tuy nhiên nhân viên này đã nghỉ việc từ ngày 1/8/2019.

Mặt khác, bà Linh khẳng định, từ ngày thành lập tới nay, Winway cũng không hề bảo lãnh cho bất kỳ ai vay tiền để rồi khốn đốn như hiện nay.

Chúng tôi đã dùng nhiều điện thoại khác nhau gọi vào các số điện thoại đã nhắn tin gọi điện đe dọa CBCNV Winway. Tuy nhiên các số máy này chỉ để chiều đi, tức gọi nhắn được, nhưng không nghe chiều gọi lại.

Trưa ngày 11/3, chúng tôi gọi “hú họa” số điện thoại 0346196xxx thì một giọng nam nghe máy và chuyển tiếp cho một người đàn ông xưng là quản lý khoản vay của chị T.T.T.D. Sau một hồi lòng vòng không xưng, chỉ khi nghe tôi phân trần là “sếp” của T.T.T.D, bị nhắn tin gọi điện dọa nhiều quá nên muốn hỏi xem có thể giúp gì…

Người đàn ông kia mới xưng là nhân viên Công ty TNHH Mxx chuyên cho vay tiền online qua app. Bà T.T.T.D đã vay 10 triệu qua app này từ tháng 1/2020 và tới nay quá hạn 30 ngày, số tiền lên 16 triệu đồng không thấy trả nên truy tìm.

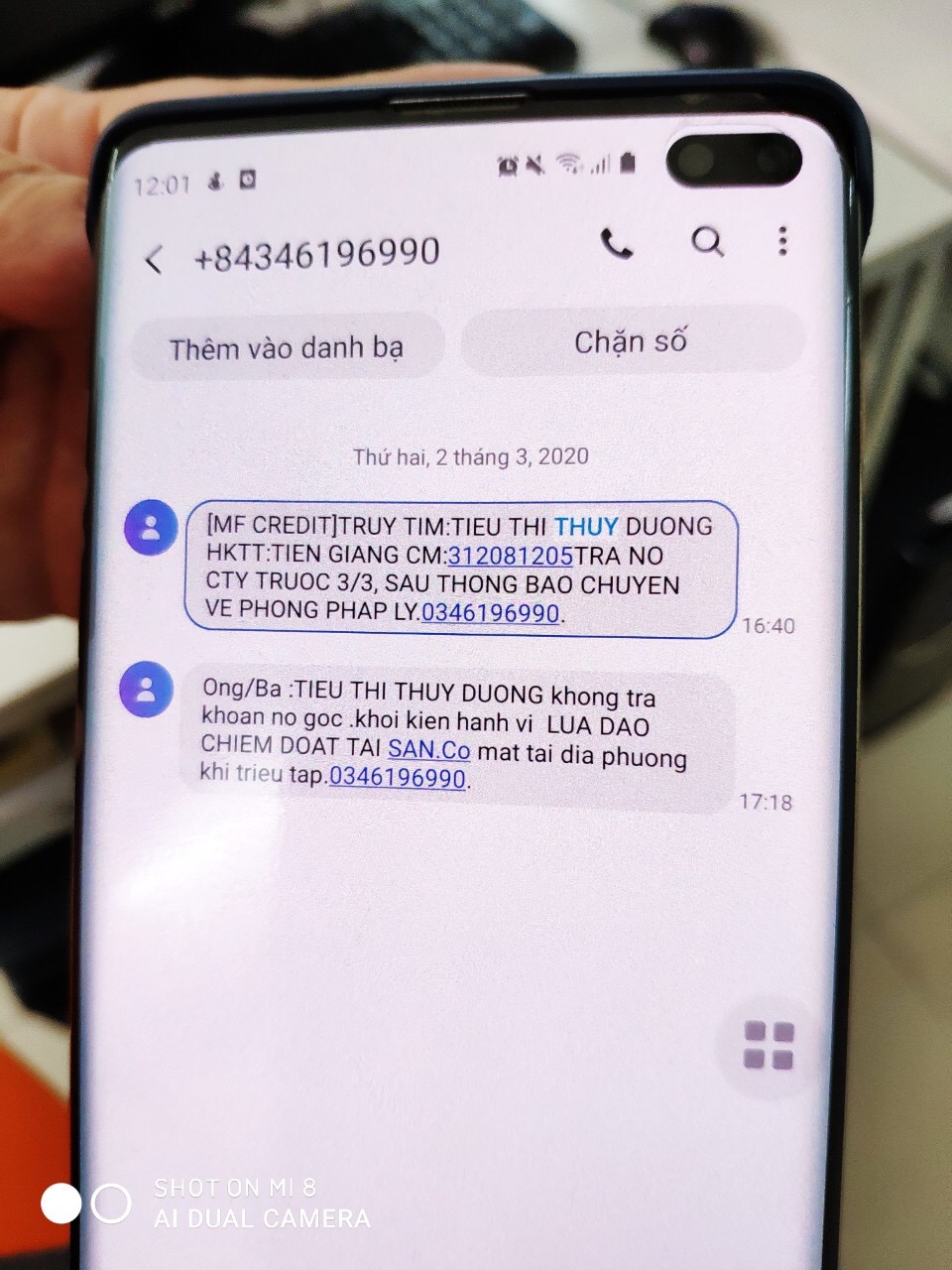

Nội dung thông tin đòi nợ. Ảnh: H.H

Nghe đến đây (chúng tôi bật loa), một đại diện Winway thẳng thắn nói với người đàn ông xưng thuộc Công ty TNHH M99: “Cô T.T.T.D vay tiền từ năm 2020, trong khi đã nghỉ việc ở Winway năm 2019. Mặt khác đây là giao dịch cá nhân giữa cô T.T.T.D với Công ty TNHH Mxx, không liên quan Winway, nên chúng tôi không có trách nhiệm phải đi tìm hay đòi nợ cho các anh.

Nhưng việc các anh suốt ngày “dội bom” điện thoại tin nhắn thậm chí xúc phạm CBCNV chúng tôi là vi phạm pháp luật. Nếu các anh chị không dừng lại, chúng tôi sẽ báo cơ quan công an!”.

Đầu dây bên kia, người đàn ông gằn giọng thách thức ” Báo công an đi. Báo đi…” và chửi bới người đại diện Winway với những ngôn từ mà chúng tôi không thể đưa lên đây.

Tra cứu thông tin doanh nghiệp, thì Công ty TNHH Mxx có trụ sở tại quận 10 TP.HCM, nhưng lại hoạt động trong lĩnh vực…máy tính!

Theo Luật sư Nguyễn Văn Hậu (Phó chủ tịch Hội luật gia TP.HCM), viêc cho vay tiền qua app là một dạng tín dụng đen bằng công nghệ và đang lách luật.

Theo luật sư Hậu: Việc liên tục “dội bom” tin nhắn, điện thoai nhắc nợ, đòi nợ, gửi thông tin về việc thu hồi nợ của khách hang, là vi phạm nghiêm trọng quy định tại Thông tư 18/2019/TT-NHNN của Ngân hàng Nhà nước Việt Nam có hiệu lực từ 1/1/2020 quy định cho vay tiêu dùng của công ty tài chính thay thế, sửa đổi Thông tư 43/2016.

Thông tư 18/2019/TT-NHNN cấm những công ty tài chính không nhắc nợ, đòi nợ, gửi thông tin về việc thu hồi nợ của khách hang, đối với tổ chức, cá nhân không có nghĩa vụ trả nợ. Trừ trường hợp có yêu cầu của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật .

Kế đó, việc nhân viên các tổ chức cho vay, đưa hình ảnh người vay lên mạng xã hội với nội dung bôi nhọ xúc phạm là trái luật. Bộ luật Dân sự quy định, hình ảnh của người khác là bất khả xâm phạm, khi sử dụng phải được sự đồng ý của người đó.

Theo danviet.vn

Thông tư 18/2019/TT-NHNN tác động thế nào đến cho vay tiêu dùng?

Thông tư 18/2019/TT-NHNN sửa đổi Thông tư 43/2016/TT-NHNN quy định cho vay tiêu dùng của công ty tài chính đã có hiệu lực hơn 1 tháng. Điều này tác động như thế nào đến thị trường cho vay tiêu dùng?

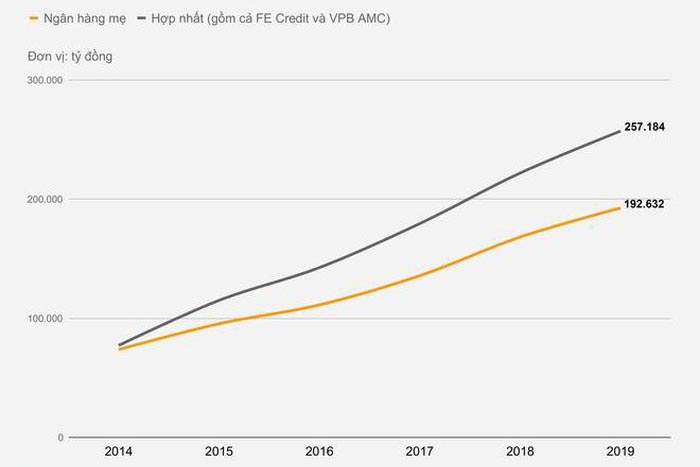

Tăng trưởng cho vay tiêu dùng của FE Credit và VPBank giai đoạn 2014-2019

Siết chặt đòi nợ khách hàng

Theo Thông tư 18/2019/TT-NHNN có hiệu lực từ 1/1/2020, công ty tài chính chỉ được giải ngân trực tiếp cho khách hàng không có nợ xấu theo báo cáo quan hệ tín dụng của Trung tâm Thông tin tín dụng Quốc gia (CIC). Theo đó, tổng dư nợ cho vay giải ngân trực tiếp một khách hàng trên tổng dư nợ tiêu dùng tại thời điểm cuối ngày liền trước ngày ký kết hợp đồng cho vay của công ty tài chính phải tuân thủ theo tỷ lệ tối đa 70% từ năm 2021. Tỷ lệ tối đa này sẽ giảm 10 điểm phần trăm trong mỗi năm tiếp theo và giảm về tối đa 30% cho tới năm 2024.

Ngoài ra, Thông tư 18 cũng siết chặt hơn các quy định về việc đòi nợ khách hàng của công ty tài chính. Đặc biệt, các công ty tài chính không được sử dụng biện pháp đe dọa để đòi nợ đối với khách hàng, đồng thời không được nhắc nợ, đòi nợ, gửi thông tin về khoản nợ cho người thân của khách hàng (trừ trường hợp có yêu cầu của cơ quan quản lý).

Các công ty tài chính cũng chỉ được nhắc nợ với khách hàng tối đa 5 lần/ngày và hình thức, thời gian nhắc nợ do các bên thỏa thuận trong hợp đồng cho vay tiêu dùng, nhưng phải trong khoảng thời gian từ 7- 21h00.

Chị Nguyễn Thị Hằng- Công ty Xuất nhập khẩu Bình An cho biết, từ khi Thông tư 18 có hiệu lực, thì những khách hàng vay tiền từ các Công ty tài chính không bị "tra tấn" như trước, làm cho khách hàng vay tiền được "dễ thở" hơn và chủ động các kế hoạch trả nợ...

Những tác động ban đầu

Ông Nguyễn Trí Hiếu- Chuyên gia tài chính ngân hàng cho rằng, so với Thông tư 43/2016/TT-NHNN, Thông tư 18/2019/TT-NHNN đưa ra lộ trình chính thức giảm bớt áp lực hơn cho các công ty tài chính. Theo đó, các công ty tài chính sẽ còn 4 năm để đưa tỷ trọng cho vay tiền mặt về mức 30%. Tuy nhiên, thực hiện lộ trình này cũng không dễ dàng bởi trên thực tế, nhiều công ty tài chính có tỷ lệ cho vay tiền mặt ở mức cao hơn nhiều so với yêu cầu của NHNN.

Công ty chứng khoán SSI cho rằng FE Credit sẽ là công ty chịu ảnh hưởng nhiều nhất từ Thông tư 18, mặc dù tác động ở mức thấp hơn nhiều so với dự thảo Thông tư trước đó. FE Credit có cơ cấu cho vay tập trung nhiều vào các khoản vay tiền mặt. Theo đó, cơ cấu sản phẩm bao gồm 76% cho vay tiền mặt, 8% cho vay mua xe máy, 4,7% cho vay mua điện máy và 11,4% cho vay thẻ tín dụng.

Theo Ban Lãnh đạo FECredit, tỷ lệ cho vay tiền mặt đối với khách hàng có tổng dư nợ trên 20 triệu đồng của FE Credit dưới 70%. Do đó, trong năm 2020 và 2021, Công ty sẽ chỉ chịu tác động ở mức thấp do lộ trình chưa ảnh hưởng sâu đến hoạt động kinh doanh của FE Credit. Từ năm 2022-2024, FE Credit có thể phải hy sinh phần nào hệ số NIM để đạt được cơ cấu danh mục cho vay cân đối hơn.

Tuy nhiên dưới góc nhìn JP Morgan, việc giảm tỷ trọng cho vay tiền mặt sẽ khiến FE Credit không thể mở rộng các khoản vay mới bằng tiền mặt, các khoản vay tiền mặt có kỳ hạn dưới 1 năm sẽ không thể được gia hạn và sẽ bị loại khỏi danh mục. Theo đó, VPBank (ngân hàng mẹ của FE Credit) sẽ cần bù đắp điều này bằng việc tăng các khoản vay tiêu dùng có bảo đảm ở FE Credit.

JP Morgan ước tính cho vay tiền mặt trong cơ cấu dư nợ FE Credit sẽ giảm 25% mỗi năm trong giai đoạn 2020 - 2021 xuống còn 28% tổng dư nợ cho vay. Điều này dẫn đến sự sụt giảm hiệu suất sinh lời của tài sản khoảng 110 điểm cơ bản/năm, NIM hàng năm giảm trên 80 điểm cơ bản và ROE giảm từ mức 20% xuống 15-16%.

Mới đây NHNN vừa có văn bản thay đổi về hình thức pháp lý cũng như chấp thuận tăng vốn cho FE Credit. Cụ thể, cơ quan quản lý đã chấp thuận nguyên tắc chuyển đổi hình thức pháp lý của FE Credit từ công ty trách nhiệm hữu hạn một thành viên sang công ty cổ phần. Bên cạnh đó, NHNN cũng chấp thuận việc tăng vốn điều lệ của công ty tài chính này từ 7.328 tỷ lên 7.333 tỷ đồng theo phương án tăng vốn điều lệ đã được cấp có thẩm quyền thông qua trước đó.

FE Credit sẽ phải thực hiện thủ tục tăng vốn theo quy định của pháp luật liên quan trong thời hạn 12 tháng. Nếu việc tăng vốn chưa hoàn tất trong thời gian này, chấp thuận của NHNN sẽ hết hiệu lực.

Đối với HD Saison và một số doanh nghiệp khác sẽ ít chịu ảnh hưởng nhất do cơ cấu cho vay dàn trải gồm tiền mặt, xe máy, điện máy ... Dù các khoản vay tiền mặt của MCredit trong tổng dư nợ cho vay khoảng 70%, nhưng việc tái cấu trúc danh mục sản phẩm có thể dễ dàng hơn do quy mô của doanh nghiệp này vẫn còn khiêm tốn.

Theo các chuyên gia, với việc ban hành Thông tư 18 và các văn bản hướng dẫn các tổ chức tín dụng cơ cấu lại tỷ lệ cho vay tiền mặt thì NHNN và các bộ, ngành liên quan cũng cần nhanh chóng hoàn thiện pháp lý đối với các hoạt động cho vay ngang hàng, cho vay cầm đồ để đảm bảo cạnh tranh công bằng, lành mạnh trên thị trường.

Với lộ trình 5 năm để giảm dần tỷ lệ cho vay tiền mặt từ 70% về 30% là lộ trình khá dễ thở và phù hợp với các công ty tài chính hiện nay. Với sự phát triển nhanh của các ứng dụng công nghệ số, các tổ chức tín dụng, công ty tài chính hoàn toàn có thể chủ động xây dựng các sản phẩm vay mới hoặc kiểm soát mục đích sử dụng vốn của khách hàng...

Hà Phương

Theo Enternews.vn

Lật tẩy chiêu loạt đối tượng dùng thông tin người vay chiếm đoạt hàng tỷ đồng tại công ty tài chính  Các đối tượng giả danh nhân viên công ty tài chính gọi điện đọc đẩy đủ thông tin cá nhân khách hàng vay tiền tại công ty tài chính để chiếm đoạt tài sản. Ngày 25/2, Cơ quan Cảnh sát Điều tra Công an TP.HCM vừa khởi tố, bắt tạm giam Lê Minh Đức (SN 1996, ngụ Quận 7), Lê Hồng Công (SN...

Các đối tượng giả danh nhân viên công ty tài chính gọi điện đọc đẩy đủ thông tin cá nhân khách hàng vay tiền tại công ty tài chính để chiếm đoạt tài sản. Ngày 25/2, Cơ quan Cảnh sát Điều tra Công an TP.HCM vừa khởi tố, bắt tạm giam Lê Minh Đức (SN 1996, ngụ Quận 7), Lê Hồng Công (SN...

Tin liên quan

Cho vay có trách nhiệm: Giải oan cho các công ty tài chính

Cho vay có trách nhiệm: Giải oan cho các công ty tài chính Tài chính tiêu dùng cần chủ động cơ cấu hoạt động

Tài chính tiêu dùng cần chủ động cơ cấu hoạt động Mcredit khiến "gánh nặng" nợ xấu MBBank ngày càng tăng

Mcredit khiến "gánh nặng" nợ xấu MBBank ngày càng tăng Vụ đánh cắp hàng trăm triệu USD của người phụ nữ giàu nhất châu Phi

Vụ đánh cắp hàng trăm triệu USD của người phụ nữ giàu nhất châu Phi Bắt đầu con đường đầu tư chỉ với số tiền bằng giá 1 bát phở, bạn dám không?

Bắt đầu con đường đầu tư chỉ với số tiền bằng giá 1 bát phở, bạn dám không? Thống đốc thúc ngân hàng thương mại khẩn trương vào cuộc chống tín dụng đen

Thống đốc thúc ngân hàng thương mại khẩn trương vào cuộc chống tín dụng đen

Danh tính nam tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang01:28

Danh tính nam tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang01:28 Lời khai của tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang09:54

Lời khai của tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang09:54 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39 Hiện trường vụ cháy quán 'Hát cho nhau nghe' khiến 11 người chết ở Hà Nội01:29

Hiện trường vụ cháy quán 'Hát cho nhau nghe' khiến 11 người chết ở Hà Nội01:29 Sốc: Lê Tuấn Khang hóa quý tộc Thượng Hải, "lột xác" 180 độ sau ồn ào!02:51

Sốc: Lê Tuấn Khang hóa quý tộc Thượng Hải, "lột xác" 180 độ sau ồn ào!02:51 Rộ tin nhân loại sắp bị diệt vong? 7 kịch bản tận thế khiến bạn mất ngủ!03:39

Rộ tin nhân loại sắp bị diệt vong? 7 kịch bản tận thế khiến bạn mất ngủ!03:39 Chú xích lô "share duyên" thành sao, vượt mặt hot tiktoker, dân tình xin vía!03:04

Chú xích lô "share duyên" thành sao, vượt mặt hot tiktoker, dân tình xin vía!03:04 Baby Three so găng với Labubu: Thị trường đồ chơi bị lật kèo, ai sẽ bị xóa sổ?03:48

Baby Three so găng với Labubu: Thị trường đồ chơi bị lật kèo, ai sẽ bị xóa sổ?03:48 Concert Anh trai hút 90.000 người, đánh bại BLACKPINK, CĐM nghi "phông bạt"03:04

Concert Anh trai hút 90.000 người, đánh bại BLACKPINK, CĐM nghi "phông bạt"03:04 Lứa HAGL tốt nghiệp, 10 năm đèn sách được khép lại, Bầu Đức mát lòng03:00

Lứa HAGL tốt nghiệp, 10 năm đèn sách được khép lại, Bầu Đức mát lòng03:00 Xác định nguyên nhân vụ cháy ở quận Tân Bình khiến 2 người chết01:16

Xác định nguyên nhân vụ cháy ở quận Tân Bình khiến 2 người chết01:16Tiêu điểm

Điều tra vụ 2 người nước ngoài tử vong trong biệt thự du lịch tại Hội An

Điều tra vụ 2 người nước ngoài tử vong trong biệt thự du lịch tại Hội An Hai thực tập sinh Việt Nam bị thương trong vụ nổ nhà máy sơn tại Osaka, Nhật Bản

Hai thực tập sinh Việt Nam bị thương trong vụ nổ nhà máy sơn tại Osaka, Nhật Bản Xác minh vụ nữ hiệu trưởng trộm xí muội, hạt dẻ ở Bách hóa Xanh

Xác minh vụ nữ hiệu trưởng trộm xí muội, hạt dẻ ở Bách hóa Xanh 10 nhà xưởng bị thiêu rụi trong vụ cháy ở làng nghề Liên Hà

10 nhà xưởng bị thiêu rụi trong vụ cháy ở làng nghề Liên Hà 'Biển người' trải nghiệm metro số 1 TPHCM trong ngày chủ nhật cuối cùng của năm

'Biển người' trải nghiệm metro số 1 TPHCM trong ngày chủ nhật cuối cùng của năm Tỷ phú Bill Gates, tay vợt Roger Federer đến Đà Nẵng mang lại giá trị gì?

Tỷ phú Bill Gates, tay vợt Roger Federer đến Đà Nẵng mang lại giá trị gì? Khách nước ngoài tố bị đeo bám, đòi thu 200.000 đồng phí bãi biển Nha Trang

Khách nước ngoài tố bị đeo bám, đòi thu 200.000 đồng phí bãi biển Nha Trang Ô tô tải bị nước cuốn khi qua ngầm tràn, 2 người được giải cứu

Ô tô tải bị nước cuốn khi qua ngầm tràn, 2 người được giải cứuTin đang nóng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng Chuyến đi định mệnh của 179 nạn nhân trong thảm kịch máy bay Hàn Quốc

Chuyến đi định mệnh của 179 nạn nhân trong thảm kịch máy bay Hàn Quốc HOT: MC Mai Ngọc xác nhận đăng ký kết hôn, công khai hình ảnh của chồng thứ 2!

HOT: MC Mai Ngọc xác nhận đăng ký kết hôn, công khai hình ảnh của chồng thứ 2! Sao nữ được cả nước săn đón phát ngôn làm đàn anh đứng hình, "muối mặt" với chính bà xã trên sóng truyền hình

Sao nữ được cả nước săn đón phát ngôn làm đàn anh đứng hình, "muối mặt" với chính bà xã trên sóng truyền hình MBC Drama Awards 2024: Cặp đôi When the Phone Rings gây sốt MXH, chủ nhân Daesang là cái tên đỉnh miễn bàn

MBC Drama Awards 2024: Cặp đôi When the Phone Rings gây sốt MXH, chủ nhân Daesang là cái tên đỉnh miễn bàn

Đem 20 triệu đến cho mẹ chồng trả viện phí, tôi sững người khi nghe được cuộc trò chuyện của bố mẹ chồng

Đem 20 triệu đến cho mẹ chồng trả viện phí, tôi sững người khi nghe được cuộc trò chuyện của bố mẹ chồng Nguyên mẫu nhân vật của Thang Duy trong "Sắc Giới": Mỹ nhân sở hữu nhan sắc kinh điển nổi tiếng nhất Bến Thượng Hải 1 thời

Nguyên mẫu nhân vật của Thang Duy trong "Sắc Giới": Mỹ nhân sở hữu nhan sắc kinh điển nổi tiếng nhất Bến Thượng Hải 1 thờiTin mới nhất

Cơ sở núp bóng vật lý trị liệu để điều trị tăng kích thước dương vật

Trừ tối đa 10 điểm giấy phép lái xe với mỗi vi phạm giao thông

Hiện trường vụ cháy 10 nhà xưởng gỗ làng mộc xã Liên Hà

10 xưởng gỗ ở Hà Nội bốc cháy ngùn ngụt

Nghị quyết 57: Xung lực rất mạnh tác động đến toàn bộ nền kinh tế xã hội

Hàng chục người trục vớt tàu cá bị chìm chưa rõ nguyên nhân ở Quảng Trị

Tổng Bí thư Tô Lâm dâng hương tưởng niệm Tổng Bí thư Lê Hồng Phong

Vụ giá đỗ ủ chất cấm ở Bách Hóa Xanh: Khách hàng có được đòi bồi thường?

Gần 3.000 tấn giá đỗ ủ chất cấm tuồn ra thị trường, làm thế nào nhận biết?

Cháy xe đầu kéo trên quốc lộ 1A, tài xế mở cửa thoát thân

Quảng Nam công bố tình huống khẩn cấp về sạt lở tại bờ biển Hội An

Cảnh sát Đồng Nai giải cứu tài xế mắc kẹt trong cabin

Có thể bạn quan tâm

Ngủ như thế nào để giữ được làn da đẹp và mịn màng trong thời gian dài?

Làm đẹp

11:36:32 31/12/2024

Diện đồ đỏ mix cùng màu gì để "đẹp mà không sến"

Thời trang

11:21:37 31/12/2024

Ngày đăng ký kết hôn của MC Mai Ngọc và chồng gây bất ngờ

Sao việt

11:02:44 31/12/2024

Xung đột Nga - Ukraine: Hai bên trao đổi hơn 300 tù binh trước thềm năm mới

Thế giới

10:59:46 31/12/2024

Chung kết sôi động của AIC 2024: MC Phương Thảo "nóng bỏng rạng ngời", đi đâu cũng ngập tràn gái xinh, game thủ náo loạn trước tin đồn hợp tác mới

Mọt game

10:53:19 31/12/2024

Mì ức gà - món ăn dễ làm lại đủ dưỡng chất cho nàng độc thân

Ẩm thực

10:41:05 31/12/2024

Phổi đông đặc vì chủ quan khi bị ho, sốt

Sức khỏe

08:54:53 31/12/2024

Mâm cơm ngày giỗ bố và hành động bất ngờ của mẹ chồng khiến tôi nghẹn ngào

Góc tâm tình

08:54:33 31/12/2024

Động thái đáng chú ý của K-ICM khi bị đùa cợt cùng ca sĩ tai tiếng nhất Vbiz

Nhạc việt

08:20:13 31/12/2024

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng

Vợ Vũ Luân tuyên bố khởi kiện

Vợ Vũ Luân tuyên bố khởi kiện Lấy tỷ phú như Triệu Vy: Bị từ chị dâu đến chủ nợ "dí" khi chồng nhởn nhơ nuôi nhân tình ở nước ngoài?

Lấy tỷ phú như Triệu Vy: Bị từ chị dâu đến chủ nợ "dí" khi chồng nhởn nhơ nuôi nhân tình ở nước ngoài? Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết

Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm

Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm 68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện

68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng

Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng Hỗn loạn nhất Chị đẹp đạp gió: Nữ ca sĩ xin rút lui chính thức nói về việc loại 4 người, lộ chi tiết gây sốc nặng

Hỗn loạn nhất Chị đẹp đạp gió: Nữ ca sĩ xin rút lui chính thức nói về việc loại 4 người, lộ chi tiết gây sốc nặng