Nhận định thị trường chứng khoán tuần từ 15 – 19/11: Dòng tiền tìm kiếm cơ hội

Sử dụng hiệu quả chính sách phòng vệ thương mại khi tham gia các FTA

Sử dụng hiệu quả chính sách phòng vệ thương mại khi tham gia các FTA Phú Thọ cho phép mở lại spa, nhà hàng, quán ăn từ ngày 15/11

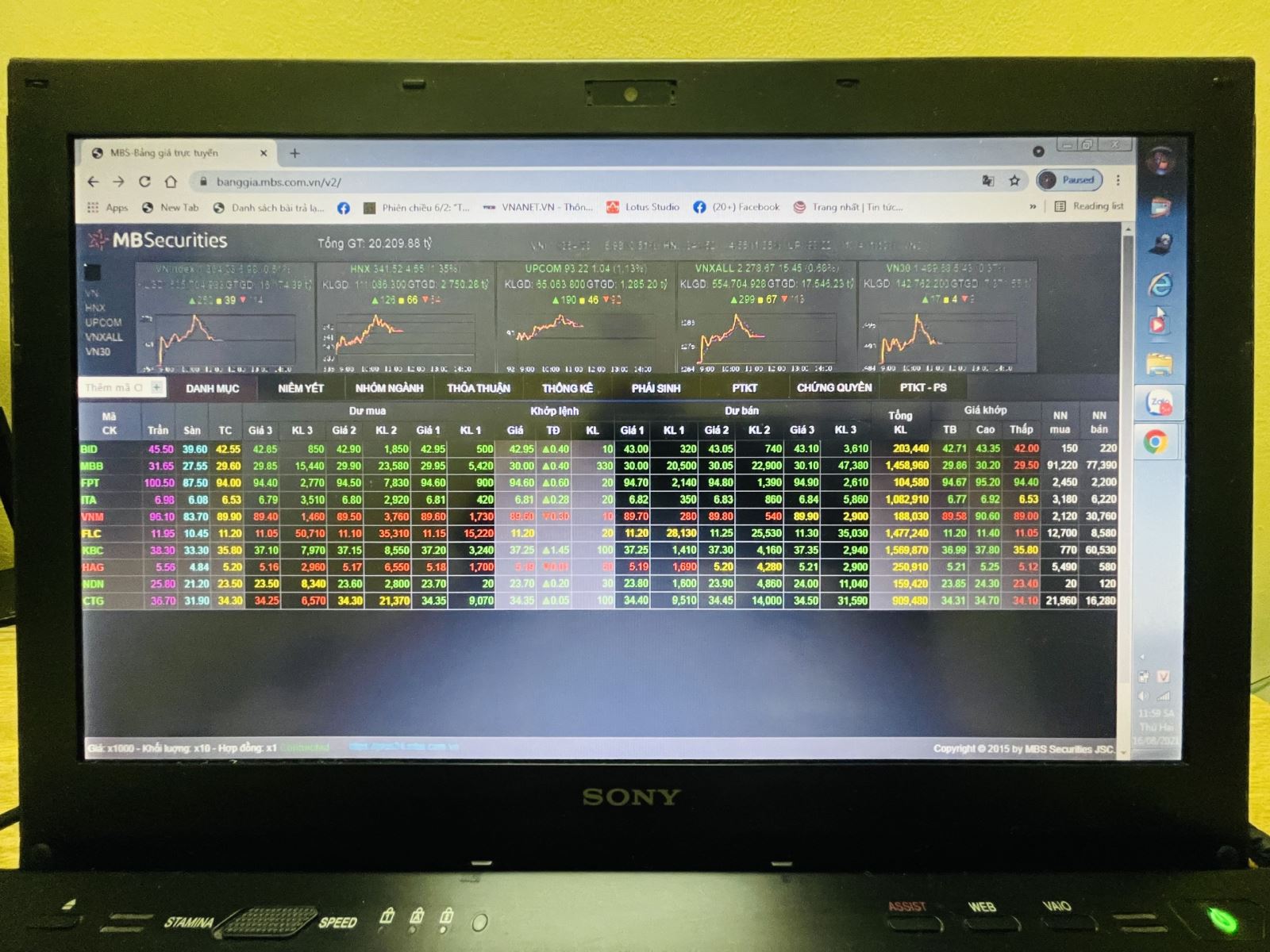

Phú Thọ cho phép mở lại spa, nhà hàng, quán ăn từ ngày 15/11Thị trường chứng khoán Việt Nam lập đỉnh trong tuần qua (từ 8 -12/11), bên cạnh đó, thanh khoản cũng ở mức lớn thứ 2 trong lịch sử giao dịch.

Giới phân tích cho rằng, lực cầu mua vào vẫn tương đối cao và dòng tiền đang nằm trong thị trường để tìm kiếm cơ hội. Vì vậy, chỉ số VN-Index có thể sẽ tiếp tục xác lập các đỉnh lịch sử mới trong tuần sau (từ 15 – 19/11).

Nhà đầu tư theo dõi giao dịch tại sàn giao dịch Công ty Chứng khoán Vietcombank. Ảnh tư liệu: Tuấn Anh/TTXVN

Dư địa tăng vẫn còn

Các nhà phân tích từ Công ty cổ phần Chứng khoán MB (MBS) cho biết, thị trường trong nước chốt tuần với mức cao kỷ lục, đây cũng là tuần tăng thứ 3 liên tiếp của chỉ số VN-Index trong chuỗi tăng 5/6 tuần vừa qua. Thanh khoản bình quân trong 2 tuần vừa qua đạt 1 tỷ cổ phiếu/phiên về khối lượng và 29.180 tỷ đồng về giá trị khớp lệnh trên sàn HOSE. Tính chung 2 sàn HOSE và HNX, giá trị giao dịch trung bình mỗi phiên đạt gần 35.600 tỷ đồng.

Đáng chú ý, dòng tiền vẫn tập trung ở nhóm cổ phiếu vừa và nhỏ, đặc biệt là cổ phiếu mang tính đầu cơ cao trên UPCOM, khi biên độ rất rộng ở sàn này tạo sức hấp dẫn lớn.

Về kỹ thuật, chỉ số VN-Index đang ở đỉnh cao mới, dòng tiền vẫn rất dồi dào khi các nhịp giảm trong phiên hầu như chỉ diễn ra trong thời gian ngắn, ngay sau đó chỉ số bật tăng trở lại.

Tín hiệu đáng lưu ý trong tuần sau nằm ở nhóm VN30 khi sắc xanh lan tỏa trong phiên cuối tuần và sự tăng trở lại của nhóm cổ phiếu ngân hàng.

Công ty TNHH Chứng khoán Mirae Asset (Việt Nam) nhận định, xu hướng tăng điểm của VN-Index vẫn đang mạnh và chỉ số có thể tiếp tục hướng tới vùng kháng cự 1.500 điểm trong tuần sau.

Tuần qua, VN-Index tiếp tục có tuần tăng điểm thứ 3 liên tiếp với mức tăng 16,86 điểm để đóng cửa cao nhất trong lịch sử tại 1.473,37. Trong khi đó, HNX-Index cũng tăng 13,99 điểm lên 441,63 điểm.

Nhóm 10 cổ phiếu ảnh hưởng lớn nhất đến VN-Index trong tuần đóng góp 11/16,86 điểm tăng của chỉ số. Trong nhóm này các mã cổ phiếu vốn hóa trung bình tăng vượt trội so với nhóm bluechip (cổ phiếu của công ty có uy tín và tình hình tài chính vững chắc, giá trị vốn hóa thị trường lớn).

Cụ thể các mã GEX, DIG lần lượt ghi nhận các mức tăng 25,8% và 27,5%, cao hơn nhiều so với các mã vốn hóa lớn nhất thị trường như VCB chỉ tăng 0,7%, MWG tăng 3,0%. Ngoài ra, nhóm cổ phiếu thị giá thấp ghi nhận nhiều mã tăng rất mạnh như ITA tăng 27,8%, HAG tăng 32,8%.

Khối ngoại duy trì trạng thái bán ròng với giá trị gần 1.300 tỷ đồng trong tuần. SSI và PAN là 2 mã bị bán ròng nhiều nhất với giá trị lần lượt đạt 373 tỷ đồng và 316 tỷ đồng. Bên phía mua ròng, 3 cổ phiếu ngân hàng đã dẫn đầu danh sách với giá trị lần lượt đạt 269 tỷ đồng, 204 tỷ đồng và 180 tỷ đồng.

Xét về nhóm ngành, theo thống kê của Công ty cổ phần Chứng khoán Sài Gòn (SHS), cổ phiếu dầu khí tăng mạnh nhất với 9,2% giá trị vốn hóa. Các cổ phiếu tiêu biểu trong nhóm như: BSR tăng 2,1%, PVC tăng 2,2%, PVT tăng 2,8%, PVS tăng 3,8%, PVD tăng 4,1%, PLX tăng 11,3%…

Tiếp theo là nhóm cổ phiếu công nghiệp với mức tăng 7,3% giá trị vốn hóa. Nhóm hàng tiêu dùng tăng 2,3% với các cổ phiếu tiêu biểu như: BHN tăng 1%, MSN tăng 1,2%, HNG tăng 16,5%…

Nhóm cổ phiếu tài chính tăng 2% giá trị vốn hóa, nhờ mức tăng của các trụ cột ở cổ phiếu động sản như: NVL tăng 1%, KDH tăng 2,7%, NLG tăng 15,8%…; cổ phiếu chứng khoán như: VCI tăng 0,4%, SHS tăng 3%, SSI tăng 4%, HCM tăng 5,1%, VND tăng 8,5%…

Ngành dịch vụ tiêu dùng tăng 1,7% giá trị vốn hóa, công nghệ thông tin tăng 1,3%, dược phẩm và y tế tăng 1,2%, nguyên vật liệu tăng 0,1%.

Ở chiều ngược lại, ngành tiện ích cộng đồng giảm mạnh nhất với 1,7% giá trị vốn hóa. Cổ phiếu vốn hóa lớn trong nhóm này như: POW giảm 0,4%, GAS giảm 3,5%… Tiếp đến, nhóm ngân hàng giảm 0,5% giá trị vốn hóa.

Video đang HOT

Chuyên gia từ SHS nhận định, cùng với việc chinh phục được những ngưỡng cao mới, thanh khoản trong tuần qua là mức cao thứ hai trong lịch sử cho thấy lực cầu mua vào tương đối tích cực và dòng tiền vẫn đang nằm trong thị trường để tìm kiếm cơ hội.

Trên góc nhìn kỹ thuật, VN-Index đang di chuyển trong sóng tăng với mục tiêu của nhịp tăng này quanh ngưỡng 1.540 điểm . Do đó, dư địa tăng vẫn còn nên trong tuần giao dịch tiếp theo 15/11-19/11, VN-Index có thể tiếp tục tăng điểm để hướng đến những mức đỉnh cao mới mà gần nhất là kháng cự tâm lý 1.500 điểm. Tuy nhiên, những phiên rung lắc có thể xảy ra trong quá trình này.

SHS cũng cho rằng trong kịch bản tiêu cực, nếu áp lực bán gia tăng thì VN-Index có thể sẽ cần kiểm tra lại lực cầu quanh ngưỡng tâm lý 1.450 điểm.

Chứng khoán thế giới đi lên

Thị trường chứng khoán Việt Nam lập đỉnh cao mới trong phiên cuối tuần (19/11), trong bối cảnh các thị trường chứng khoán thế giới diễn biến tích cực.

Các thị trường chứng khoán châu Á tăng điểm trong phiên giao dịch ngày 12/11, khi giới đầu tư vẫn lạc quan về triển vọng của nền kinh tế toàn cầu.

Khép lại phiên này, chỉ số Nikkei 225 tại thị trường chứng khoán Tokyo tăng 1,1% lên 29.609,97 điểm, khi đồng yên suy yếu hỗ trợ hoạt động xuất khẩu, trong khi các thị trường Sydney và Seoul cũng tăng hơn 1%. Sắc xanh cũng được ghi nhận tại Thượng Hải, Singapore, Đài Bắc và Manila.

Thị trường Hong Kong (Trung Quốc) cũng nối dài đà tăng trong phiên trước nhờ sự khởi sắc của các công ty công nghệ, với chỉ số Hang Seng tăng 0,3% lên 25.327,97 điểm. Trong khi đó, chỉ số Shanghai Composite tại Thượng Hải (Trung Quốc) tăng 0,2% và đóng phiên với 3.539,10 điểm.

Chứng khoán Mỹ tăng cao hơn trong phiên 12/11, khi giới đầu tư bớt lo ngại về số liệu kinh tế đáng thất vọng. Phiên này, chỉ số công nghiệp Dow Jones tăng 0,5% lên 36.100,31 điểm. Chỉ số tổng hợp S&P 500 tăng 0,7% lên 4.682,85 điểm, còn chỉ số công nghệ Nasdaq Composite tăng 1,0% và đóng cửa ở mức 15.860,96 điểm.

Tuy nhiên tính chung trên cả tuần, chỉ số Dow Jones vẫn giảm 0,6%, chỉ số S&P 500 lùi 0,3% và chỉ số Nasdaq Composite mất 0,7%. Tâm lý kém lạc quan của người tiêu dùng có thể khiến các nhà bán lẻ lo lắng khi mùa mua sắm nghỉ lễ đang đến gần. Song các nhà kinh tế cho rằng tâm lý sẽ phục hồi khi những khó khăn về nguồn cung toàn cầu được giải quyết và người tiêu dùng ít khả năng thu hẹp lại chi tiêu.

Bà Gargi Chaudhuri, trưởng bộ phận chiến lược đầu tư iShares của tập đoàn quản lý đầu tư BlackRock cho biết các số liệu về người tiêu dùng Mỹ khá thất vọng và phản ánh nỗi lo về lạm phát. Tuy nhiên, báo cáo thu nhập của các doanh nghiệp vẫn ở mức cao với tăng trưởng lợi nhuận tốt hơn dự kiến trong quý. Điều này có nghĩa các doanh nghiệp đã có thể chuyển một số chi phí cao hơn của họ sang cho người tiêu dùng.

Nhìn chung, cả doanh nghiệp lẫn giới đầu tư tỏ ra khá lạc quan với mùa báo cáo kết quả kinh doanh quý III. Tính đến thứ Sáu, 459 công ty thuộc nhóm chỉ số S&P 500 đã báo cáo; trong đó, 80% doanh doanh nghiệp có lợi nhuận vượt qua dự báo thị trường.

Trong tuần tới, giới đầu tư sẽ tập trung vào báo cáo của các nhà bán lẻ để xác định liệu lạm phát có làm giảm tỷ suất lợi nhuận hay không. Walmart Inc, Target Corp, Home Depot Inc và Macys Inc là những chuỗi bán lẻ nổi tiếng dự kiến sẽ công bố báo cáo vào tuần tới. Ngoài báo cáo từ doanh nghiệp, Chính phủ Mỹ cũng sẽ công bố kết quả bán lẻ tháng 10 vào thứ Ba (16/11 theo giờ địa phương).

Bên cạnh đó, các nhà đầu tư cũng dồn sự chú ý vào kết quả của cuộc gặp trực tuyến giữa Tổng thống Joe Biden và Chủ tịch Trung Quốc Tập Cận Bình vào tối thứ Hai (15/11).

Giới chuyên gia hầu hết đều tỏ ra vui mừng trước việc hai bên đã có những cuộc đối thoại. Song đa phần các nhà quan sát không nghĩ sẽ có bất cứ diễn biến lớn nào tại cuộc họp này, trừ khi các bên đưa ra một số thay đổi đáng kinh ngạc trong chính sách thuế quan. Dù vậy, khả năng này không hề cao.

Nhận định thị trường chứng khoán tuần từ 23 - 28/8: Có thể bước vào sóng điều chỉnh

Thị trường chứng khoán Việt Nam trải qua tuần giao dịch (từ 16-20/8) biến động mạnh, đặc biệt vào 2 phiên cuối tuần.

Thanh khoản đạt kỷ lục lịch sử hơn 2 tỷ USD vào phiên VN-Index giảm điểm sâu (20/8), cùng đó khối ngoại cũng có tuần bán ròng rất mạnh.

Giới phân tích từ công ty chứng khoán cho rằng, dòng tiền có thể sẽ sụt giảm đáng kể trong tuần tới khi nhà đầu tư trở nên thận trọng hơn, nhất là khi thị trường vẫn đang trong trạng thái thiếu vắng thông tin hỗ trợ.

Ảnh minh họa: MP

Nhà đầu tư dần thận trọng hơn

Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho biết, sau khi vượt mốc 1.370 điểm một cách thuyết phục trong ngày thứ Hai (16/8), chỉ số không biến động nhiều trong 2 phiên tiếp theo mà chủ yếu chỉ dao động trong biên độ hẹp quanh mốc 1.360 điểm.

Chỉ số ghi nhận phiên tăng điểm khá bất ngờ trong ngày thứ Năm (19/8) trước khi giảm sâu vào ngày thứ Sáu cuối tuần (20/08), với việc bên bán chiếm ưu thế trong suốt thời gian giao dịch.

Thanh khoản cũng có sự gia tăng nhẹ so với tuần trước, cho thấy tâm lý muốn thoát khỏi thị trường của nhà đầu tư, trong bối cảnh có nhiều diễn biến phức tạp của đại dịch COVID-19 tại Việt Nam. Dù vậy, dòng tiền có thể sẽ sụt giảm đáng kể trong tuần tới khi nhà đầu tư trở nên thận trọng hơn.

Hiện tại, vùng điểm số quanh 1.300 vẫn đang đóng vai trò hỗ trợ cho xu hướng tích lũy của chỉ số. Bên cạnh đó, việc đà tăng trưởng kinh tế toàn cầu được dự báo giảm tốc, thêm vào đó là việc chỉ số VN-Index liên tiếp thất bại trong việc chinh phục ngưỡng kháng cự 1.380 điểm cũng khiến tâm lý nhà đâug tư dè chừng hơn.

Do đó, VCBS khuyến nghị nhà đầu tư ưu tiên chốt lời ngắn hạn các cổ phiếu đã đạt kỳ vọng về lợi nhuận, nhằm bảo toàn thành quả từ đợt tăng điểm vừa qua và quan sát thêm diễn biến thị trường trong những phiên tới trước khi giải ngân trở lại.

Theo Công ty cổ phần Chứng khoán MB (MBS), thị trường chứng khoán giảm trong phiên cuối tuần (20/8) không khó dự đoán sau khi không vượt được đỉnh ngắn hạn 1.375 điểm, tuy nhiên cường độ giảm thì lại lớn hơn dự kiến rất nhiều.

Phiên giảm mạnh này đã "thổi bay" thành quả trong cả 2 tuần trước. Điều tích cực lúc này là thị trường đã lôi kéo được dòng tiền vào bắt đáy để giúp hãm đà rơi của chỉ số.

Các chỉ báo kỹ thuật ít có tác dụng với những phiên mang tính tâm lý như phiên cuối tuần qua, điều cần làm lúc này là ưu tiên quản lý rủi ro, cắt giảm margin (giao dịch ký quỹ), không bình quân giá, đưa tỷ trọng về mức cân bằng hoặc thấp, MBS khuyến nghị.

Các chuyên gia từ Công ty cổ phần Chứng khoán Sài Gòn-Hà Nội (SHS) nhận định, sau ba tuần hồi phục liên tiếp, VN-Index đã điều chỉnh trở lại trong tuần qua. Điều đáng chú ý là thanh khoản trong tuần qua tiếp tục tăng cao. Đặc biệt là trong phiên cuối tuần 20/8, thanh khoản khớp lệnh trên hai sàn đạt mức cao kỷ lục mới. Điều này cho thấy áp lực bán ra trong tuần qua là thực sự mạnh.

Trên góc nhìn kỹ thuật, VN-Index đã kết thúc sóng hồi phục để bước vào sóng điều chỉnh. Khi kết thúc đợt điều chỉnh này, thị trường sẽ về vùng giá hấp dẫn để tích luỹ cổ phiếu trong trung và dài hạn.

SHS dự báo trong tuần giao dịch tiếp theo từ 23-28/8, thị trường có khả năng sẽ tiếp tục điều chỉnh về các vùng giá thấp hơn với vùng hỗ trợ tiếp theo trong khoảng 1.200-1.250 điểm.

SHS khuyến nghị nhà đầu tư đã chốt lời danh mục ngắn hạn trước đó có thể canh những nhịp điều chỉnh về vùng hỗ trợ trong khoảng 1.200-1.250 điểm, để giải ngân trở lại. Những nhà đầu tư vẫn đang có tỷ trọng cổ phiếu lớn không nên bán tháo trong những phiên giảm, mà nên đợi những phiên hồi kỹ thuật để giảm tỷ trọng.

Về diễn biến thị trường, kết thúc tuần giao dịch từ 16-20/8, VN-Index giảm 27,62 điểm xuống 1.329,43 điểm; trong khi HNX-Index tăng 1,1 điểm lên 338,06 điểm.

Thanh khoản trên hai sàn gia tăng so với tuần trước đó và tiếp tục cao hơn mức trung bình 20 tuần gần nhất, với trung bình khoảng 33.300 tỷ đồng giao dịch mỗi phiên trên hai sàn.

Cụ thể, giá trị giao dịch trên HOSE tăng 18,7% lên 141.420 tỷ đồng, tương ứng khối lượng tăng 14,2% lên 4.219 triệu cổ phiếu; giá trị giao dịch trên HNX tăng 31,3% lên 25.071 tỷ đồng, tương ứng khối lượng tăng 21,8% lên 971 triệu cổ phiếu.

Thị trường điều chỉnh khiến cho phần lớn các nhóm ngành chính đều suy giảm. Nhóm cổ phiếu dầu khí giảm mạnh nhất với 6% giá trị vốn hóa. Các cổ phiếu như: BSR giảm 7,3%, PVD và PVD đều giảm 6,2%, PVS giảm 4,6%.

Tiếp theo là nhóm cổ phiếu tiện ích cộng đồng với mức giảm 4% giá trị vốn hóa. Các mã tiêu biểu trong ngành như: GAS giảm 5,9%, POW giảm 3,5%.

Nhóm cổ phiếu trụ cột thị trường là ngân hàng giảm 2,5% giá trị vốn hóa. Các mã lớn trong nhóm là ACB giảm 5%, BID giảm 4,8%, CTG giảm 4,7%, TCB giảm 3,3%.

Nhóm tài chính giảm 2,5% giá trị vốn hóa; trong đó, các cổ phiếu thuộc ngành bất động sản như: VHM giảm 9,9%, VIC giảm 1%; cổ phiếu đầu ngành bảo hiểm là BVH giảm 1,8%...

Các nhóm ngành khác giảm nhẹ trong tuần qua. Cụ thể như: ngành hàng tiêu dùng giảm 1,9% giá trị vốn hóa, dịch vụ tiêu dùng giảm 1,8%, công nghệ thông tin giảm 0,8%, công nghiệp giảm 0,2%.

Ở chiều ngược lại, ngành dược phẩm và y tế tăng mạnh nhất với 3,2% giá trị vốn hoá. Các đại diện tăng trong nhóm này là IMP tăng 0,6%, DHG tăng 2,1%, DHT tăng 3,4%.

Ngành nguyên vật liệu tăng 2,3% giá trị vốn hóa, với các trụ cột là NKG tăng 0,5%, HPG tăng 0,7%, HSG tăng 3,3%. Các cổ phiếu ngành hóa chất phân bón có các đại diện DCM tăng 0,9% và DPM tăng 4%.

Về diễn biến khối ngoại, khối này bán ròng mạnh nhất 11 tuần gần đây; trong đó, các cổ phiếu vốn hóa lớn đầu ngành bị bán nhiều nhất. Cụ thể, tổng khối lượng bán ròng ở mức 105,4 triệu cổ phiếu, tương ứng giá trị bán ròng là 5.406 tỷ đồng.

Đáng chú ý trên sàn HOSE, khối ngoại bán ròng tới 5.667 tỷ đồng, gấp 2,6 lần tuần trước và cũng là mức cao nhất trong 11 tuần qua, tương ứng khối lượng bán ròng là 109 triệu cổ phiếu.

VHM là cổ phiếu có khối ngoại bán ròng mạnh nhất với 816 tỷ đồng. Tiếp đến, SSI bị bán ròng 796 tỷ đồng. VIC bị bán ròng 647 tỷ đồng và HPG là 432 tỷ đồng.

Thực tế, thị trường chứng khoán Việt Nam giảm trở lại trong tuần qua là khá đồng pha với các thị trường chứng khoán thế giới.

Chứng khoán thế giới đi xuống

Tại Mỹ, cả ba chỉ số chứng khoán hiện đều thấp hơn so với cuối tuần trước. Cụ thể, Dow Jones sụt 1,1%, S&P 500 và Nasdaq cũng mất tương ứng 0,6% và 0,7%.

Theo các nhà nghiên cứu tại Capital Economics, sự lây lan của biến thể Delta tiếp tục gây sức ép lên thị trường. Trong tuần qua, những lo ngại về số ca nhiễm COVID, số người nhập viện và số ca tử vong tăng mạnh tại Mỹ đã ảnh hưởng đến xu hướng đi lên của thị trường.

Tại Trung Quốc, giá cổ phiếu của các công ty công nghệ giảm xuống mức thấp kỷ lục mới trong phiên 20/8 và chỉ số Hang Seng của Hong Kong chạm mức thấp nhất trong gần 10 tháng, khi nước này thực hiện các biện pháp kiểm soát làm ảnh hưởng đến lòng tin của nhà đầu tư.

Giá trị thị trường của các công ty niêm yết tại Hong Kong và Thượng Hải sụt giảm hơn 560 tỷ USD trong một tuần do các quỹ bán ra các cổ phiếu từng được ưu tiên, khi không chắc chắn lĩnh vực nào sẽ được nhằm vào tiếp theo.

Chỉ số Hang Seng giảm 1,8% trong phiên cuối tuần (20/8) và giảm 5,8% trong cả tuần, mức giảm mạnh chưa từng có kể từ các thị trường tài chính hoảng loạn nhất do đại dịch vào tháng 3/2020. Chỉ số Shanghai Composite của Thượng Hải giảm 1,1%, chốt phiên ở mức thấp trong hơn hai tuần trong phiên 20/8.

Trong tuần này, Trung Quốc đã công bố các quy định nghiêm ngặt hơn về cạnh tranh trong lĩnh vực công nghệ, triệu tập các giám đốc của tập đoàn bất động sản Evergrande để cảnh báo họ giảm nợ.

Sau khi ban hành các quy định đối với nhiều lĩnh vực, từ sản xuất thép đến thương mại điện tử và giáo dục, động thái mới đang tác động đến lòng tin của nhà đầu tư rằng thị trường có thể vẫn chưa phục hồi sau nhiều tháng các cổ phiếu bị bán ra.

Nhận định chứng khoán tuần từ 9-13/8: Áp lực điều chỉnh?  Thị trường chứng khoán tiếp tục hồi phục trong tuần từ 2-6/8 với thanh khoản được cải thiện. Cùng đó, khối ngoại cũng mua ròng trong cả tuần với giá trị hơn 2.400 tỷ đồng. Tuy nhiên, việc VN-Index gặp khó tại vùng cản 1.350 điểm và đảo chiều đi xuống vào phiên cuối tuần 6/8, khiến nhiều công ty chứng khoán đưa...

Thị trường chứng khoán tiếp tục hồi phục trong tuần từ 2-6/8 với thanh khoản được cải thiện. Cùng đó, khối ngoại cũng mua ròng trong cả tuần với giá trị hơn 2.400 tỷ đồng. Tuy nhiên, việc VN-Index gặp khó tại vùng cản 1.350 điểm và đảo chiều đi xuống vào phiên cuối tuần 6/8, khiến nhiều công ty chứng khoán đưa...

Tin liên quan

Dòng tiền lớn vẫn đang đứng ngoài thị trường

Dòng tiền lớn vẫn đang đứng ngoài thị trường Nhận định thị trường phiên giao dịch chứng khoán ngày 9/3: Dòng tiền sẽ quan tâm đến nhóm vốn hóa vừa và nhỏ

Nhận định thị trường phiên giao dịch chứng khoán ngày 9/3: Dòng tiền sẽ quan tâm đến nhóm vốn hóa vừa và nhỏ Gen Z chơi chứng khoán: 'Lỗ nhiều cũng chấp nhận, coi đó là học phí'

Gen Z chơi chứng khoán: 'Lỗ nhiều cũng chấp nhận, coi đó là học phí' Thị trường chứng khoán tiếp tục đi lên nhưng tiềm ẩn biến động

Thị trường chứng khoán tiếp tục đi lên nhưng tiềm ẩn biến động Thị trường chứng khoán lập mốc đỉnh mới, VN-Index tăng 13,5 điểm

Thị trường chứng khoán lập mốc đỉnh mới, VN-Index tăng 13,5 điểm Các cổ phiếu nhóm VN30 bị chốt lời mạnh

Các cổ phiếu nhóm VN30 bị chốt lời mạnh

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56

Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56 Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07

Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28

Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28 "Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06

"Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06Tiêu điểm

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Em gái mượn tên để đăng ký kết hôn, người chị bỗng có '2 chồng'

Em gái mượn tên để đăng ký kết hôn, người chị bỗng có '2 chồng' Nam sinh lớp 10 nghi bị học sinh lớp 8 đánh gãy xương tay, chấn thương đầu

Nam sinh lớp 10 nghi bị học sinh lớp 8 đánh gãy xương tay, chấn thương đầu Tai nạn hy hữu, người đàn ông tử vong do lốp ô tô văng trúng

Tai nạn hy hữu, người đàn ông tử vong do lốp ô tô văng trúng Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn

Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn

Xe khách va chạm ô tô đầu kéo, 6 người tử vong

Xe khách va chạm ô tô đầu kéo, 6 người tử vongTin đang nóng

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Nghi vấn hai mẹ con bị sát hại ở Bình Dương

Nghi vấn hai mẹ con bị sát hại ở Bình Dương

NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ

NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ Chấn động Weibo: Lộc Hàm - Quan Hiểu Đồng chia tay sau 7 năm yêu, nhà gái đã thông báo với bạn bè?

Chấn động Weibo: Lộc Hàm - Quan Hiểu Đồng chia tay sau 7 năm yêu, nhà gái đã thông báo với bạn bè? Sau 8 năm ly hôn Gia Bảo, Thanh Hiền hạnh phúc bên người mới điển trai, là nhân viên văn phòng

Sau 8 năm ly hôn Gia Bảo, Thanh Hiền hạnh phúc bên người mới điển trai, là nhân viên văn phòng Lại thêm drama: Xuất hiện 1 nhân vật đặc biệt vội bay từ Hàn Quốc đến "cứu" chồng Từ Hy Viên

Lại thêm drama: Xuất hiện 1 nhân vật đặc biệt vội bay từ Hàn Quốc đến "cứu" chồng Từ Hy ViênTin mới nhất

Tai nạn 6 người tử vong ở Sơn La: Chuyển nhiều bệnh nhân nặng về Hà Nội

Thủ tướng chỉ đạo khắc phục hậu quả vụ tai nạn nghiêm trọng ở Sơn La

Xe khách bốc cháy trên quốc lộ 1

Kỳ lạ 1km đường có... 23 biển báo cấm đỗ xe

Tai nạn 6 người chết: Phần đuôi xe khách văng vào ô tô đầu kéo đi chiều ngược lại

Hiện trường vụ tai nạn giữa xe khách và xe đầu kéo khiến 6 người tử vong

Chủ shop "đau đầu" vì thông tin khách bị lộ, giả shipper lừa đảo tràn lan

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM

Vụ vé số trúng 2 tỷ đồng bị từ chối trả thưởng: Chưa hòa giải chính thức

Giải cứu cụ ông 78 tuổi khỏi căn nhà đang cháy ở Hà Nội

Hai đèn đỏ bất hợp lý liền nhau, cả ngã tư đứng im

Ô tô 5 chỗ bị ép chặt giữa 2 xe container trên cầu Phú Mỹ, giao thông ùn ứ 2 giờ

Có thể bạn quan tâm

Đã xuất hiện những mặt trái: fan sờ soạng, bám đuôi và có hành vi đầu độc nghệ sĩ - Giới hạn nào cho "văn hoá thần tượng quốc nội"?

Nhạc việt

21:43:25 22/02/2025

Tình thế nguy hiểm của nhóm nữ không có "lỗ hổng visual"

Nhạc quốc tế

21:40:16 22/02/2025

Ukraine đề nghị mua LNG của Mỹ

Thế giới

21:23:29 22/02/2025

"Thần đồng" học xong chương trình tiểu học trong 1,5 ngày, 10 tuổi thi đỗ ĐH nhưng nhanh chóng lâm vào bi kịch: Chuyện gì đã xảy ra?

Netizen

21:01:39 22/02/2025

Cuối cùng, nỗi lo sợ của MC Quyền Linh với Lọ Lem - Hạt Dẻ đã xảy đến!

Sao việt

20:36:02 22/02/2025

Chó dại thả rông chạy vào chợ cắn 3 người ở Bình Thuận

Sức khỏe

20:06:11 22/02/2025

Nam thần "ma ca rồng" của showbiz bất ngờ thông báo hủy cưới, chia tay bạn gái diễn viên kém 19 tuổi

Sao châu á

19:58:35 22/02/2025

Erling Haaland bổ sung vào bộ sưu tập siêu xe của mình liên tiếp

Sao thể thao

19:57:20 22/02/2025

Kinh hoàng clip nữ diễn viên bị xe đụng, hoảng loạn nhưng phản ứng của ekip mới gây phẫn nộ

Hậu trường phim

19:49:08 22/02/2025

Trứng quý như vàng, dịch vụ cho thuê gà đẻ nở rộ tại Mỹ

Lạ vui

18:16:32 22/02/2025

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Giết vợ rồi phân xác làm 3 phần phi tang xuống biển

Giết vợ rồi phân xác làm 3 phần phi tang xuống biển Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn

Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn HÓNG: Gil Lê hủy theo dõi Xoài Non?

HÓNG: Gil Lê hủy theo dõi Xoài Non? MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"