Nhận định thị trường chứng khoán ngày 28/10 – Vươn lên

Lối ra cho ‘cơ chế đặc thù’ cho các địa phương

Lối ra cho ‘cơ chế đặc thù’ cho các địa phương Giá tiêu hôm nay 28/10, tăng nhẹ, cao nhất 89.000đ/kg, doanh nghiệp xuất khẩu gặp rủi ro, dự báo giá tiêu năm 2022

Giá tiêu hôm nay 28/10, tăng nhẹ, cao nhất 89.000đ/kg, doanh nghiệp xuất khẩu gặp rủi ro, dự báo giá tiêu năm 2022Báo Thế giới & Việt Nam liên tục cập nhật tin tức và nhận định của các chuyên gia về thị trường chứng khoán Việt Nam đầu giờ và cuối phiên giao dịch hàng ngày.

Kết thúc phiên giao dịch ngày 27/10 VN-Index tăng khủng 31,39 điểm tức 2,26% lên mức đỉnh cao thời đại mới 1423,02 điểm. HNX-Index cũng là một phiên tăng mạnh 6,56 điểm tức 1,65% lên mức 404,37 điểm cũng là đỉnh lịch sử xất hiện đầu 4. UPCOM-Index tăng thêm 0,79 điểm tức 0,78% lên mức 102,67 điểm.

Ảnh minh hoạ.(Nguồn: Megabot)

Thanh khoản ngay từ phiên sáng đã có lực hút rất mạnh. HOSE quay lại thời kì bùng nổ khi thanh khoản đột biến đạt con số 28.378 tỷ đồng, HNX là 4111 tỷ đồng và UPCOM là 2860 tỷ đồng, phải nói là tiền chờ bên ngoài vẫn còn rất nhiều. Khối ngoại trong phiên ngày 27/10 mua ròng 1021 tỷ

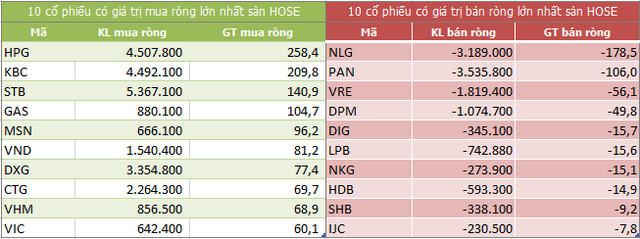

Top 10 cổ phiếu khối ngoại mua/bán nhiều nhất trên sàn HOSE (Nguồn: ndh.vn)

Góc nhìn kỹ thuật và quan điểm thị trường:

Ta có thể thấy trong phiên ngày hôm nay thị trường đã có một pha vượt lên hẳn vùng 1400 rất thuyết phục, đây chính là lúc nhà đầu tư có thể tiếp tục nhìn vào các cổ phiếu mình đang nắm giữ để xem là cổ phiếu mạnh hay cổ phiếu yếu.

Vnindex chính là xương sống của các cổ phiếu. Khi xác định được trạng thái của thị trường, nhà đầu tư có thể tham gia một cách vô cùng tự tin.

Vậy ở vùng này thì làm gì? Đến thời điểm này thị trường sẽ chỉ tập trung vào các cổ phiếu có câu chuyện hay vẫn còn động lực tăng trưởng chứ không còn muôn hoa đua nở với giai đoạn như trước.

Rất có thể đây vẫn đang là chân sóng và các cơ hội vẫn còn. Đây sẽ là nhịp đánh thốc của thị trường để các nhà đầu tư nhỏ lẻ có thể đu bám vào được và khi nào có một nhịp chỉnh nhẹ thì lúc đó sẽ là lúc nhà đầu tư bắt đầu tham gia nhiều.

(Nguồn: Fireant.vn)

Chứng khoán Bảo Việt (BVSC)

Theo số liệu của Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), tính đến ngày 20/10/2021, tổng vốn đầu tư nước ngoài đăng ký vào Việt Nam đạt 23,74 tỷ USD, tăng 1,1% so với cùng kỳ.

Vn-Index dự báo sẽ tiếp tục tăng điểm trong phiên kế tiếp. Sau khi vượt qua vùng đỉnh 1420 điểm, chỉ số nhiều khả năng sẽ hướng đến thử thách vùng kháng cự 1470-1500 điểm.

Phân tích kỹ thuật

Vùng kháng cự của chỉ số nằm tại 1450-1470 điểm và 1510-1530 điểm.

Video đang HOT

Vùng hỗ trợ của chỉ số nằm tại 1380-1388 điểm và 1360-1366 điểm.

Báo cáo cập nhật MBB 10.2021 – OUTPERFORM – KQKD Quý 3 tích cực nhờ tăng trưởng tín dụng

KQKD Quý 3 tích cực nhờ tăng trưởng tín dụng. MBBank đã công bố báo cáo tài chính Quý 3/2021 với LNST đạt 3.022 tỷ đồng, 28,2% yoy. Mặc dù MBB tiếp tục đẩy mạnh trích lập dự phòng với chi phí dự phòng tăng 101,2% so với cùng kỳ nhưng ngân hàng vẫn đạt kết quả tích cực là nhờ thu nhập lãi thuần tăng trưởng mạnh với mức tăng 26,1% yoy.

NIM giảm nhẹ so với quý liền kề. Quý 3/2021, NIM của MBB đạt 4,97%, tăng 5 bps so với cùng kỳ nhưng giảm 28 bps so với quý liền kề. NIM giảm nhẹ so với quý liền kề do MBB thực hiện mạnh mẽ miễn và giảm lãi suất để hỗ trợ khách hàng gặp khó khăn do làn sóng Covid19 thứ 4.

Tín dụng tăng trưởng mạnh mẽ nhờ trái phiếu doanh nghiệp . Cuối Quý 3/2021, MBB nắm giữ 38,7 nghìn tỷ trái phiếu doanh nghiệp tương đương với mức tăng 32,2% qoq và 41,3% YTD giúp cho tăng trưởng tín dụng MBB tăng trưởng 4,1% qoq và 15,2% YTD. Với mức tăng này thì MBB đã gần hết hạn mức tín dụng. Chúng tôi kỳ vọng MBB sẽ nhanh chóng được phê duyệt hạn mức tín dụng mới với room khoảng 5%.

Nợ xấu gia tăng nhẹ nhưng chất lượng tài sản vẫn ở mức tốt. Nợ xấu có tăng thêm nhưng chỉ tăng 19 bps trong Quý 3 lên mức 0,95%, đây là mức khá thấp và vẫn nằm trong nhóm đầu của hệ thống. Nợ tái cơ cấu MBB tăng khoảng 2,8 nghìn tỷ đồng lên mức 5,5 nghìn tỷ đồng, trong đó nợ tái cơ cấu tăng lên chủ yếu từ Mcredit. Tỷ lệ bao phủ nợ xấu đạt mức 233%, giảm nhẹ 3.7% so với quý liền kề nhưng vẫn ở mức rất cao.

Tỷ lệ CASA tiếp tục đà tăng trưởng. Quý 3/2021, tỷ lệ CASA tăng lên mức 41,7%, đây là mức cao và nhiều khả năng MBB tiếp tục là ngân hàng có CASA cao thứ 2 trong hệ thống.

Quan điểm đầu tư. Chúng tôi ưa thích cổ phiếu MBB do MBB là ngân hàng hàng đầu, cung cấp giải pháp tài chính toàn diện, có chất lượng tài sản tốt, hiệu quả hoạt động cao và có tốc độ tăng trưởng tương đối tốt trong nhiều năm qua. Với việc tình hình Covid đang được kiểm soát tốt hơn và tiến độ tiêm chủng vaccine nhanh chóng thì Việt Nam có thể khôi phục sản xuất ngay trong cuối năm 2021 và tiến tới mở cửa nền kinh tế trong đầu năm 2022. Cùng với đó thì Nhà nước có thể đưa ra gói kích kinh tế làm cho nền kinh tế phục hồi và quay lại đà tăng trưởng nhanh hơn. Nhờ đó MBB có thể giảm lượng nợ tái cơ cấu cũng như tăng trưởng nhanh hơn trong những năm tới. Do đó, BVSC khuyến nghị OUTPERFORM với mức giá mục tiêu là 33.000 VND/CP (cao hơn 16,2% so mức giá đóng cửa tại ngày 27/10/2021 là 28.400 VND/CP).

Chứng khoán Vietinbank (CTS)

Nhà đầu tư có thể gia tăng danh mục giải ngân, tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng nắm giữ vào nhóm midcap tập trung vào các cổ phiếu là điểm nhấn trong Quý 4 như nhóm cổ phiếu thép, bất động sản, xây dựng, bán lẻ hàng gia dụng & chuyên dụng, phân đạm, cảng biển mục tiêu kỳ vọng chỉ số VN-Index sẽ vượt ngưỡng 1,425 điểm.

Khối ngoại tiến hành mua ròng 1,027.61 tỷ đồng, Tự doanh CTCK cũng tiến hành mua ròng 808.57 tỷ đồng trong phiên 27/10/2021.

Một số thông tin kinh tế-tài chính đáng chú ý:

Giá vàng thế giới giảm nhẹ trong phiên 26/10

Niềm tin người tiêu dung tại Mỹ bật tăng trở lại

Hơn 24 tỷ USD hàng hóa xếp hàng chờ cập cảng tại California

Trung Quốc công bố lợi nhuận công nghiệp tháng 9

Giải ngân vốn FDI giảm tháng thứ 2 liên tiếp

Nhận định thị trường chứng khoán ngày 22/10 - Đúng cổ đúng thời điểm

VN-Index đóng cửa phiên giao dịch ngày 21/10 giảm 9,03 điểm (-0,65%) xuống 1.384,77 điểm. HNX-Index tăng 0,16 điểm (0,04%) lên 388,45 điểm.

UPCOM-Index tăng 0,09 điểm (0,09%) lên 99,77 điểm. Thanh khoản khớp lệnh trên sàn HOSE lại có phần sụt giảm khi chỉ đạt 681 triệu đơn vị (giảm 15,6% so với phiên trước) và giá trị giao dịch giảm 10% đạt mức gần 20.000 tỷ trong phiên 21/10.

(Nguồn: 24h.com.vn)

Khối ngoại trong phiên ngày 20/10/2021 bán ròng hơn 790 tỷ.

Top 10 cổ phiếu khối ngoại mua/bán nhiều nhất trên sàn HOSE (Nguồn: ndh.vn)

Góc nhìn kỹ thuật và quan điểm thị trường:

Có thể thấy phiên 21/10 với áp lực về đáo hạn phái sinh thì dường như nhà đầu tư có phần thận trọng với những quyết định của mình khi thị trường lại tiến vào vùng nhạy cảm như hiện nay.

VN-Index kết phiên với mẫu hình nến Black Closing Marubozu sau giai đoạn đi ngang trước đó. Điều này cho thấy bên bán đang quay trở lại và chỉ số sẽ có thể về test lại vùng đỉnh cũ đã bị vượt qua của tháng 08/2021.

Ở trong giai đoạn này nhà đầu tư không nên mua đuổi các cổ phiếu xanh mạnh và chỉ mở mua khi cổ phiếu đã có mức chiết khấu tốt so với thị trường.

Thị trường phải mất rất nhiều công để thay đổi trạng thái. Nếu muốn thoát số lượng lớn cổ phiếu thì phải tạo các nhịp hưng phấn để hút cầu. Có thể mở mua ở vùng 1375 điểm.

Danh mục các nhóm cổ phiếu khuyến nghị vẫn là các nhóm ngành dầu khí, bất động sản hay các cổ phiếu có câu chuyện riêng (ví dụ như thoái vốn của SCIS)

Chứng khoán Bảo Việt (BVSC)

Báo cáo cập nhật TPB 10/2021 - OUTPERFORM - Quý 3/2021: Tốt hơn kỳ vọng nhờ lãi từ đầu tư mạnh mẽ

TPB ghi nhận KQKD Quý 3/2011 mạnh mẽ với LNTT tăng trưởng 40,2% YoY lên 1.584,6 tỷ trong bối cảnh COVID-19 tái diễn đầy thách thức tại Việt Nam, vượt đáng kể ước tính của chúng tôi là 1.136,8 tỷ ( 14,9% YoY). Động lực chính: (1) Thu nhập từ lãi tốt nhờ duy trì tăng trưởng tín dụng và NIM khả quan; (2) Lãi đáng kể từ chứng khoán đầu tư; và (3) CIR được tối ưu hóa xuống mức thấp kỷ lục.

Lũy kế, LNTT 9T/2021 của TPB tăng mạnh 44,6% YoY lên 4.371,4 tỷ, đạt 75,4%/ 73,0% mục tiêu của TPB và dự báo hiện tại của BVSC trong Cập nhật trước.

Thu nhập lãi thuần Quý 3 tăng trưởng mạnh mẽ ( 37,3% YoY)

Tăng trưởng tín dụng cuối Quý 3 của TPB mạnh mẽ ở mức 11,6% YTD, cao hơn 7,2% so với mức toàn ngành. Trong đó, cho vay khách hàng tăng nhẹ 0,6% QoQ lên mức 133,0 nghìn tỷ ( 10,8% YTD), trong khi đầu tư trái phiếu doanh nghiệp tăng mạnh 16,4% QoQ lên mức 13,5 nghìn tỷ ( 19,7% YTD), là động lực chính cho tăng trưởng tín dụng trong Quý 3.

Tiền gửi của khách hàng đi ngang ở mức 1351,5 tỷ (-0,4% QoQ; 13,5% YTD). CASA tiếp tục tăng lên mức cao nhất từ trước đến nay ở mức 21,6% so với 18,4% trong Quý 2 và 19,4% cuối năm 2020, mà chúng tôi tin rằng được hỗ trợ bởi nền tảng ngân hàng kỹ thuật số ưu việt và cơ sở khách hàng mở rộng vững chắc. Đáng chú ý, TPB tiếp tục tích cực phát hành giấy tờ có giá trong kỳ, nâng số dư lên 31,5 nghìn tỷ ( 10,1% QoQ; 14,9% YTD).

NIM giảm QoQ, nhưng vẫn ở mức cao YoY.

NIM Quý 3 đạt 4,13% (-66 bps QoQ; 24 bps YoY), chủ yếu được hỗ trợ bởi chi phí vốn giảm mạnh xuống mức thấp nhất từ trước đến nay là 3,31% (-19 bps QoQ; -88 bps YoY), giúp bù đắp giảm lợi suất tài sản sinh lãi. Chúng tôi hiểu rằng việc giảm lợi suất của IEA có khả năng là do: (1) Cắt giảm lãi suất để hỗ trợ các khách hàng bị ảnh hưởng bởi COVID-19; và (2) Không ghi nhận lãi dự thu trong kỳ.

Lãi lớn từ chứng khoán đầu tư thúc đẩy thu nhập ngoài lãi

Thu nhập ngoài lãi Quý 3/2021 của TPB tăng mạnh 2,6 lần YoY lên 1.327,9 tỷ, phần lớn được hỗ trợ bởi lợi nhuận đáng kể từ chứng khoán đầu tư ở mức 913,2 tỷ so với mức thấp 82,2 tỷ trong Quý 3/2020. Trong khi đó, thu nhập phí thuần giảm 27,5% YoY xuống 357,8 tỷ, mà chúng tôi cho là do ảnh hưởng từ COVID-19. Thu nhập khác đạt 110,6 tỷ so với mức lỗ 17,9 tỷ đồng trong Quý 3/2020. Tựu chung lại, tổng thu nhập hoạt động (TOI) của TPB tăng mạnh 65,8% YoY lên 3.673,6 tỷ ( 7,0% QoQ).

Nợ rủi ro gia tăng; Tỷ lệ bao phủ nợ xấu ở mức 115,4%

Nợ xấu cuối Quý 3/2021 của TPB (cho vay Nhóm 3-5) giảm 9,3% QoQ xuống 1.378 tỷ, tương đối ấn tượng, chỉ 1,04% tổng dư nợ. Trong khi đó, SML (Nợ nhóm 2) tăng mạnh 75,6% QoQ lên 3.403 tỷ đồng, tương đương 2,56% dư nợ; mà chúng tôi tin rằng phù hợp với xu hướng của toàn ngành.

Đáng chú ý, TPB tiếp tục quyết liệt xóa nợ xấu gần 2 nghìn tỷ trong kỳ, nâng tổng mức xóa nợ 9T/2021 lên 2.665,8 tỷ, tạo cơ hội cho Ngân hàng ghi nhận thu nhập từ hoàn nhập khi nền kinh tế phục hồi.

Chi phí dự phòng trong Quý 3 tăng mạnh lên 1.345,6 tỷ ( 119,8% QoQ; 223,5% YoY). Theo đó, tỷ lệ bao phủ nợ xấu vẫn ở mức khá 115,4% vào cuối Quý 3 so với 144,8% trong Quý 2 và 134,2% vào cuối năm 2020.

Duy trì OUTPERFORM; Nâng TP lên 51.000 đồng/cp (Upside: 15,6%)

Với việc kiểm soát COVID-19 tốt hơn và nới lỏng hạn giãn cách gần đây, chúng tôi loại bỏ chiết khấu định giá 5%, mà chúng tôi đã áp dụng cho sự không chắc chắn từ COVID-19 trong cập nhật gần đây nhất. Do đó, chúng tôi duy trì khuyến nghị OUTPERFORM đối với TPB và nâng giá mục tiêu cuối năm 2022 theo Phương pháp thu nhập thặng dư lên 51.000 đồng/cổ phiếu (Upside: 15,6%).

Chúng tôi kỳ vọng đợt tăng vốn thứ hai của TPB (thông qua cổ tức bằng cổ phiếu tỷ lệ 35%) sẽ là catalyst cho cổ phiếu, hỗ trợ tính thanh khoản cổ phiếu và thúc đẩy việc đánh giá lại định giá hơn nữa trong các giai đoạn sắp tới.

Chứng khoán Vietinbank (CTS)

Nhà đầu tư có thể gia tăng tỷ trọng danh mục giải ngân, tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng nắm giữ tập trung vào nhóm các cổ phiếu là điểm nhấn trong Quý 3 và Quý 4 như nhóm cổ phiếu thép, bất động sản, xây dựng, bán lẻ hàng gia dụng & chuyên dụng, phân đạm, cảng biển bên cạnh nhóm cổ phiếu dẫn dắt như ngân hàng và chứng khoán với mục tiêu kỳ vọng chỉ số VN-Index sẽ sớm quay trở lại ngưỡng 1,425 điểm.

Một số thông tin kinh tế-tài chính đáng chú ý:

Giá vàng thế giới bật tăng trở lại

Lạm phát ở Liên minh Châu Âu tiến gần 4%

Trung Quốc giữ nguyên lãi suất cho vay

Phố Wall diễn biến trái chiều trong phiên 20/10

Thanh khoản trên thị trường tiếp tục duy trì ở mức cao

Đầu tư chứng khoán, nên bắt đầu với số vốn bao nhiêu?  Sức hút của thị trường chứng khoán vẫn không ngừng tăng lên khi số lượng nhà đầu tư mới tham gia vào thị trường bùng nổ mạnh mẽ. Hình ảnh nhà đầu tư trên thị trường chứng khoán. Ảnh: TL. Đầu tư chứng khoán, nên bắt đầu với số vốn bao nhiêu? Số liệu từ Trung tâm Lưu ký Chứng khoán Việt Nam...

Sức hút của thị trường chứng khoán vẫn không ngừng tăng lên khi số lượng nhà đầu tư mới tham gia vào thị trường bùng nổ mạnh mẽ. Hình ảnh nhà đầu tư trên thị trường chứng khoán. Ảnh: TL. Đầu tư chứng khoán, nên bắt đầu với số vốn bao nhiêu? Số liệu từ Trung tâm Lưu ký Chứng khoán Việt Nam...

Tin liên quan

Nhận định thị trường chứng khoán ngày 13/10 - Kiểm tra

Nhận định thị trường chứng khoán ngày 13/10 - Kiểm tra Thị trường chứng khoán ưu tiên thiết lập các cơ chế giám sát, cảnh báo sớm

Thị trường chứng khoán ưu tiên thiết lập các cơ chế giám sát, cảnh báo sớm Bộ KHĐT cập nhật kịch bản tăng trưởng GDP

Bộ KHĐT cập nhật kịch bản tăng trưởng GDP Nhận định phiên giao dịch ngày 25/10: Thị trường sẽ tiếp tục hồi phục

Nhận định phiên giao dịch ngày 25/10: Thị trường sẽ tiếp tục hồi phục Nhận định thị trường chứng khoán ngày 19/10 - lần 6 phá cứ điểm 1400?

Nhận định thị trường chứng khoán ngày 19/10 - lần 6 phá cứ điểm 1400? Chứng khoán sáng 18/10: Cổ phiếu dầu khí tiếp tục bứt phá

Chứng khoán sáng 18/10: Cổ phiếu dầu khí tiếp tục bứt phá

Các thị trường chứng khoán châu Á đi xuống phiên sáng 18/10

Các thị trường chứng khoán châu Á đi xuống phiên sáng 18/10 Nhận định thị trường chứng khoán từ 18 - 22/10: Xu hướng tăng điểm vẫn chưa thay đổi

Nhận định thị trường chứng khoán từ 18 - 22/10: Xu hướng tăng điểm vẫn chưa thay đổi Giảm điều kiện vay vốn để doanh nghiệp vay gói trả lương 0%

Giảm điều kiện vay vốn để doanh nghiệp vay gói trả lương 0% 312.000 tỉ đồng hỗ trợ doanh nghiệp TP.HCM

312.000 tỉ đồng hỗ trợ doanh nghiệp TP.HCM Tìm cơ hội trên thị trường chứng khoán những tháng cuối năm

Tìm cơ hội trên thị trường chứng khoán những tháng cuối năm Tỷ giá USD, Euro ngày 8/10: Putin tuyên bố mạnh mẽ, USD tụt giảm

Tỷ giá USD, Euro ngày 8/10: Putin tuyên bố mạnh mẽ, USD tụt giảm Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36

Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36 Hình ảnh khác lạ của cầu Phong Châu trước ngày hợp long00:58

Hình ảnh khác lạ của cầu Phong Châu trước ngày hợp long00:58 Gia chủ 'khóc đứng khóc ngồi' với đàn hổ 9 con ăn hết tiền triệu mỗi ngày00:47

Gia chủ 'khóc đứng khóc ngồi' với đàn hổ 9 con ăn hết tiền triệu mỗi ngày00:47 Ô tô lao lên vỉa hè tông loạt xe máy ở Đà Lạt, 1 người bị thương nặng00:55

Ô tô lao lên vỉa hè tông loạt xe máy ở Đà Lạt, 1 người bị thương nặng00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59

Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59 Khoảnh khắc 2 người hùng cứu 5 du khách gặp nạn khi tắm biển ở Ninh Bình02:45

Khoảnh khắc 2 người hùng cứu 5 du khách gặp nạn khi tắm biển ở Ninh Bình02:45 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Xác minh vụ người đàn ông xăm trổ ngã xe vào đầu ô tô rồi hành hung tài xế01:03

Xác minh vụ người đàn ông xăm trổ ngã xe vào đầu ô tô rồi hành hung tài xế01:03 Người dân Hà Nội trải chiếu, mang cơm nắm muối vừng chờ xem tập diễu binh01:33

Người dân Hà Nội trải chiếu, mang cơm nắm muối vừng chờ xem tập diễu binh01:33 Dùng chiêu lật biển số trên cao tốc, tài xế Santa Fe gây phẫn nộ, bị CSGT truy tìm01:17

Dùng chiêu lật biển số trên cao tốc, tài xế Santa Fe gây phẫn nộ, bị CSGT truy tìm01:17Tiêu điểm

Phát hiện 4 thi thể trên lòng hồ thủy điện ở Nghệ An, chưa thể xác định danh tính

Phát hiện 4 thi thể trên lòng hồ thủy điện ở Nghệ An, chưa thể xác định danh tính Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình

Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình Sự thật clip cựu chiến binh 90 tuổi bị ngăn cản xem diễu binh trên phố Nguyễn Thái Học

Sự thật clip cựu chiến binh 90 tuổi bị ngăn cản xem diễu binh trên phố Nguyễn Thái Học Những ai được ưu tiên vào vị trí 5.000 chỗ ngồi xem tổng duyệt A80 ở Hà Nội?

Những ai được ưu tiên vào vị trí 5.000 chỗ ngồi xem tổng duyệt A80 ở Hà Nội? Để hai con nhỏ ở nhà tự chơi, bố mẹ ở Ninh Bình nhận tin dữ

Để hai con nhỏ ở nhà tự chơi, bố mẹ ở Ninh Bình nhận tin dữ Thiếu tướng cảnh sát lý giải VNeID khó đăng nhập để nhận quà tặng 100.000 đồng

Thiếu tướng cảnh sát lý giải VNeID khó đăng nhập để nhận quà tặng 100.000 đồng Phát hiện ô tô lao xuống vực ở Mẫu Sơn, tìm thấy thi thể đang phân huỷ

Phát hiện ô tô lao xuống vực ở Mẫu Sơn, tìm thấy thi thể đang phân huỷ Đôi nam nữ lao xuống kênh sau trận cãi vã giữa đêm

Đôi nam nữ lao xuống kênh sau trận cãi vã giữa đêmTin đang nóng

Không cần đánh ghen ồn ào, tôi chọn sân Pick để kẻ thứ 3 cúi đầu bỏ cuộc

Không cần đánh ghen ồn ào, tôi chọn sân Pick để kẻ thứ 3 cúi đầu bỏ cuộc

Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh?

Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh? Tìm ra loại thực phẩm là 'kẻ thù' của huyết áp cao và tiểu đường, bán sẵn rất nhiều ở chợ Việt, chế biến thành nhiều món ngon

Tìm ra loại thực phẩm là 'kẻ thù' của huyết áp cao và tiểu đường, bán sẵn rất nhiều ở chợ Việt, chế biến thành nhiều món ngon Lâu rồi mới có phim Hàn nhận điểm tuyệt đối 100% từ giới phê bình quốc tế: Cặp chính đỉnh tới nóc, không xem phí cả đời

Lâu rồi mới có phim Hàn nhận điểm tuyệt đối 100% từ giới phê bình quốc tế: Cặp chính đỉnh tới nóc, không xem phí cả đời Khởi tố giám đốc doanh nghiệp mua 21 tờ hóa đơn giá trị gia tăng khống

Khởi tố giám đốc doanh nghiệp mua 21 tờ hóa đơn giá trị gia tăng khống Khách gặp nạn phải trả 220 triệu đồng cho đội giải cứu, nạn nhân nói gì?

Khách gặp nạn phải trả 220 triệu đồng cho đội giải cứu, nạn nhân nói gì? Khỉ 'cuỗm' 24 triệu đồng rồi vứt tung tóe khiến người dân náo loạn tranh giành

Khỉ 'cuỗm' 24 triệu đồng rồi vứt tung tóe khiến người dân náo loạn tranh giànhTin mới nhất

Cảnh sát PCCC kịp thời đưa bé gái bị ngất đi cấp cứu

Thi thể thanh niên nổi trên sông ở Lâm Đồng sau nhiều giờ mất tích

Tài xế lái ô tô bỏ chạy sau khi tông nam sinh lớp 6 tử vong ở Lâm Đồng

Gia Lai: Ăn tiệc tân gia, 131 người nhập viện nghi ngộ độc thực phẩm

Giải cứu 5 người dân mắc kẹt trong rừng suốt 2 ngày do nước lũ

Bão Nongfa di chuyển nhanh, đổ bộ khi diễn ra các hoạt động của Đại lễ 2/9

Bí thư Thứ nhất, Chủ tịch nước Cuba sắp thăm Việt Nam và dự lễ Quốc khánh

Hôm nay, người dân bắt đầu nhận quà 100.000 đồng dịp Quốc khánh

Xác minh vụ tài xế ô tô rời đi sau tai nạn khiến một người tử vong

Tin mới nhất về bão số 6: Trên đất liền Hà Tĩnh - Quảng Trị, diễn biến bất ngờ

Mâu thuẫn với người đi đường, hai công nhân vệ sinh môi trường bị đánh nhập viện

Thời điểm bão số 6 vào đất liền, mưa lớn trút xuống đúng nơi bão số 5 vừa đi qua

Có thể bạn quan tâm

Phát hiện vợ mua nhiều món quà xa xỉ, tôi ngã ngửa khi biết cô ấy tặng ai

Góc tâm tình

09:47:48 31/08/2025

'AI có thể nuốt chửng phần mềm' nhưng cổ phiếu nhiều hãng lại trải qua 1 tuần giao dịch bùng nổ

Thế giới số

09:42:49 31/08/2025

Vén màn sớm về iPhone 20 siêu đặc biệt của Apple

Đồ 2-tek

09:39:33 31/08/2025

Slovakia nối lại cấp thị thực du lịch cho công dân Nga

Thế giới

09:38:26 31/08/2025

Điều ít biết về cuộc sống của 4 "cậu ấm, cô chiêu" cháu bầu Hiển, con gái Đỗ Mỹ Linh liệu có khác biệt?

Netizen

09:29:58 31/08/2025

Kiến trúc sư hé lộ: 3 loại "tầng vàng" trong chung cư, càng ở càng phát tài

Trắc nghiệm

09:29:12 31/08/2025

Những dự án nghìn tỷ của 'bầu' Đoan ở Thanh Hóa qua hai thập kỷ vẫn chưa về đích

Pháp luật

09:21:43 31/08/2025

Nơi vắng vẻ nhiều người chưa biết ở Sa Pa, nhìn ảnh du khách nhận xét: "Đúng là cảnh đẹp trần gian!"

Du lịch

09:03:02 31/08/2025

Huyền thoại xe hiệu suất cao Nissan GT-R R35 bị khai tử

Ôtô

08:50:32 31/08/2025

Xe máy điện hiện đại vượt SH, đi 158 km/lần sạc, giá chỉ ngang Vision!

Xe máy

08:29:21 31/08/2025

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce Hơn 10 triệu lượt xem 1 sao nữ trả lời thẩm vấn như "bắn rap", đanh đá cợt nhả khó tin trên tòa

Hơn 10 triệu lượt xem 1 sao nữ trả lời thẩm vấn như "bắn rap", đanh đá cợt nhả khó tin trên tòa Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot!

Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot! Đời tư kín tiếng về con dâu cả nhà tỷ phú Phạm Nhật Vượng: Khí chất lấn át á hậu, tốt nghiệp ĐH danh giá hàng đầu Việt Nam

Đời tư kín tiếng về con dâu cả nhà tỷ phú Phạm Nhật Vượng: Khí chất lấn át á hậu, tốt nghiệp ĐH danh giá hàng đầu Việt Nam

1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia?

1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia? Full không che 5 bức thư tình nàng thơ Vbiz gửi Chủ tịch: "Em xin lỗi vì tỏ tình trong lúc anh yêu người khác"

Full không che 5 bức thư tình nàng thơ Vbiz gửi Chủ tịch: "Em xin lỗi vì tỏ tình trong lúc anh yêu người khác" Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực

Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt

Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt Trong bữa cơm, bố chồng bất ngờ hỏi một câu khiến tôi nghẹn ngào không nuốt nổi

Trong bữa cơm, bố chồng bất ngờ hỏi một câu khiến tôi nghẹn ngào không nuốt nổi