Ngành mía đường khó khăn trong tương lai gần

Thu phí “cưỡng bức” ô tô vào nội đô Hà Nội từ năm 2024: Nên hay không?

Thu phí “cưỡng bức” ô tô vào nội đô Hà Nội từ năm 2024: Nên hay không? Truy tìm tung tích 2 nạn nhân dưới đoạn sông Vàm Cỏ Tây

Truy tìm tung tích 2 nạn nhân dưới đoạn sông Vàm Cỏ TâyKể từ tháng 6-2021, Việt Nam đã áp dụng mức thuế chống bán phá giá đối với đường Thái Lan 42,99% và chống trợ cấp 4,65%, tổng cộng 2 loại thuế đạt 47,64%, với hiệu lực 5 năm.

Tuy nhiên, sau đó đường nhập lậu Thái Lan hoạt động mạnh mẽ trở lại kể từ sau khi hội nhập ATIGA năm 2020.

Cán cân cung – cầu trong nước

Theo số liệu thống kê của Hải quan Thái Lan, lũy kế 8 tháng năm 2022, nước này xuất khẩu khoảng 731.131 tấn đường sang 2 nước láng giềng là Lào và Campuchia. Con số này lớn hơn con số lũy kế 457.318 tấn của cùng kỳ năm 2021, và lớn hơn số lượng 667.463 tấn của cả năm 2021. Theo các chuyên gia trong ngành, phần lớn trong số đó được nhập lậu vào Việt Nam qua biên giới.

Theo Hiệp hội Mía đường, tính đến ngày 30-8, thống kê sản xuất ngành mía đường mùa vụ 2021-2022 đã ép được khoảng 7,5 triệu tấn mía và sản xuất được gần 745.000 tấn đường, lần lượt tăng 11,8% và 8,3% so với cùng kỳ của mùa vụ 2020-2021. Theo thống kê của AgroChart, lượng nhập khẩu của Việt Nam khoảng 1,33 triệu tấn và nhu cầu tiêu thụ khoảng 2,1 triệu tấn đường.

Video đang HOT

Như vậy cán cân cung – cầu khá cân bằng. Tuy nhiên, do ảnh hưởng bởi xu hướng giảm chung của giá đường thế giới và sức ép từ đường lậu Thái Lan, giá đường trong nước ghi nhận xu hướng giảm trong mùa vụ kể từ tháng 10-2021 đến nay, với mức giảm khoảng 6,3%.

Đối với mùa vụ 2022-2023 sắp tới, dự báo của AgroChart cho thấy cán cân cung – cầu thặng dư khoảng 31.000 tấn đường. Cụ thể, sản lượng sản xuất dự kiến khoảng 980.000 tấn, tăng khoảng 3,2% so với mùa vụ 2021-2022. Con số nhập khẩu dự báo khoảng 1,59 triệu tấn, tăng 4,6% so với cùng kỳ.

Trong khi đó, nhu cầu tiêu thụ được dự báo khoảng 2,54 triệu tấn, tương ứng tăng 5,8% nhờ tăng trưởng kinh tế được dự báo tốt. Sự gia tăng sản lượng của Việt Nam trong 2 năm liên tiếp như vừa qua rất phấn khởi. Tuy nhiên vẫn còn chặng đường dài để Việt Nam có thể khôi phục lại quy mô sản xuất như trước đây (đỉnh điểm 1,7 triệu tấn trong mùa vụ 2013-2014).

Thị trường thế giới

Diễn biến giá đường thế giới trong 2 tháng gần đây cho thấy dấu hiệu khởi sắc, phản ánh bởi tâm lý thị trường lo ngại đối với nguồn cung tại Brazil suy giảm do vấn đề thời tiết. Tính tới ngày 12-10, trên sàn ICE/EU giá đường tinh luyện No.5 kỳ hạn tháng 12 giao dịch quanh mức 559USD/tấn, tương ứng tăng 12,8% so với mức đáy 487,6USD/tấn thiết lập ngày 27-7. Trong khi đó, giá đường thô No.11 kỳ hạn tháng 3-2023 trên sàn ICE/US giao dịch quanh mức 18,8 cent/pound, tương ứng tăng 8,6% kể từ đáy.

Theo báo cáo của Hiệp hội Mía đường Brazil (Unica), sản lượng mía nghiền của Brazil đạt khoảng 322 triệu tấn, giảm 8% so với cùng kỳ năm trước. Lũy kế từ đầu vụ 2022-2023 đến nay, sản lượng đường của Brazil đạt hơn 18,6 triệu tấn, thấp hơn 13% so với cùng kỳ mùa vụ trước. Tuy nhiên, Unica cho biết mùa vụ hiện tại có 240 nhà máy hoạt động, tăng so với 222 nhà máy mùa vụ trước.

Do đó, triển vọng tăng nguồn cung vẫn không thay đổi. Hãng Job Economia hồi tháng 9 dự báo sản lượng đường khu vực Trung Nam (vùng nguyên liệu chính của Brazil) mùa vụ 2022-2023 dự kiến đạt 34,8 triệu tấn, như vậy tổng sản lượng của Brazil sẽ khoảng 36,8 triệu tấn. Con số này gần với dự báo của Bộ Nông nghiệp Mỹ là 36,4 triệu tấn. Do đó, dự kiến sản lượng của Brazil vẫn tăng khoảng 2,8% so với mùa vụ trước.

Bên cạnh sự gia tăng sản lượng của Brazil, sản lượng của Ấn Độ tăng mạnh hơn và chính thức vượt qua Brazil để trở thành quốc gia sản xuất đường lớn nhất thế giới. Theo Hiệp hội Mía đường Ấn Độ ( ISMA), sản lượng mùa vụ 2022-2023 của nước này dự kiến đạt 40 triệu tấn, tương ứng tăng 8,7% so với mùa vụ trước.

Con số này lớn hơn khoảng 4,2 triệu tấn so với dự báo của Bộ Nông nghiệp Mỹ. Cường quốc mía đường khác là Thái Lan cũng dự kiến gia tăng sản lượng đường khoảng 2,6% trong mùa vụ năm nay. Như vậy, với viễn cảnh gia tăng sản lượng ở hàng loạt quốc gia sản xuất đường chủ chốt, tổng sản lượng đường mùa vụ hiện tại dự kiến đạt 182,9 triệu tấn, theo dự báo của Bộ Nông nghiệp Mỹ.

Trong khi đó về nhu cầu tiêu thụ của thế giới, số liệu của AgroChart dự kiến đạt khoảng 178,8 triệu tấn, tăng khoảng 1,9% so với mùa vụ 2021-2022. Mặc dù tiêu thụ tăng so với mùa vụ trước, nhưng thấp hơn đáng kể so với sản lượng dồi dào từ nguồn cung. Tăng trưởng trong nhu cầu tiêu thụ đến từ sự tương quan với tăng trưởng GDP của thế giới, thể hiện qua hệ số correlation khoảng 0,98. Tuy nhiên, hiện tại nhiều hãng nghiên cứu đề cập đến nguy cơ suy thoái kinh tế toàn cầu trong thời gian tới. Vì vậy, con số dự báo nhu cầu tiêu thụ có khả năng dẫn tới sai số lớn, càng nhấn mạnh thêm khả năng dư thừa gia tăng.

Ưu tư ngành đường trong nước

Sự gia tăng sản lượng 2 năm gần đây của Việt Nam là yếu tố tích cực mang lại kỳ vọng tăng trưởng bền vững. Cơ sở cho sự mở rộng quy mô đến từ chính sách thuế đối với đường Thái Lan, gồm thuế chống bán phá giá 42,99% và thuế chống trợ cấp 4,65%. Tuy nhiên, việc áp thuế chỉ có tác dụng khi các thương nhân khai thuế, trong khi vấn nạn xưa nay đối với ngành đường là đường nhập lậu (không khai thuế). Do đó, chính sách thuế cũng không đảm bảo được sự cạnh tranh công bằng giữa ngành sản xuất đường của Việt Nam và Thái Lan.

Ngoài ra, trong ngắn hạn sắp tới, triển vọng giá cả nhiều khả năng là xu hướng giảm, do nguồn cung dư thừa cũng là yếu tố cộng hưởng gây cản trở đối với việc mở rộng sản lượng của các nhà máy và vùng trồng mía của nông dân. Thêm vào đó, yếu tố lãi suất trong xu hướng tăng cũng góp phần hạn chế khả năng tiếp cận vốn để tăng trưởng quy mô của ngành đường, trong bối cảnh khó khăn chung của nền kinh tế.

Ngành mía đường nội địa được tiêu thụ và cải thiện giá bán

Theo Hiệp hội Mía đường Việt Nam (VSSA), trên thị trường nội địa, tính đến ngày 30/8 ngành đường Việt Nam đã hoàn thành vụ mía 2021-2022.

Lũy kế đến kết thúc vụ toàn ngành đã ép được 7,5 triệu tấn mía sản xuất được gần 745.000 tấn đường, tăng 11,8% về lượng mía ép và 8,3% về lượng đường so với cùng kỳ với vụ ép mía 2020-2021.

Trong tháng 8, giá đường kính trắng dao động trong khoảng 17.600-19.300 đồng/kg tuỳ từng khu vực trên cả nước, giá đường tinh luyện ở mức 17.800-20.200 đồng/kg.

Trong tháng 8, lượng đường nhập khẩu chính ngạch đã giảm bớt. Cùng với các đợt kiểm tra của các cơ quan chức năng đối với hành vi gian lận thương mại đường nhập lậu, nên các hoạt động này đã được hạn chế. Sự giảm bớt nguồn cung từ các loại đường có nguồn gốc nhập khẩu đã tạo điều kiện cho đường sản xuất từ mía có thể tiêu thụ được và cũng cải thiện được giá bán.

Cũng theo VSSA, trong tháng 8, giá đường kính trắng dao động trong khoảng 17.600-19.300 đồng/kg tuỳ từng khu vực trên cả nước, giá đường tinh luyện ở mức 17.800-20.200 đồng/kg.

Như vậy, so với giá đường thị trường nội địa trong khu vực bao gồm các nước ASEAN và Trung Quốc, giá đường của Việt Nam dù đã tăng so với các tháng trước vẫn ở mức thấp hơn.

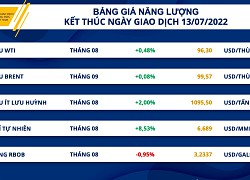

Kết thúc phiên giao dịch ngày 29/9, bạc và thiếc là hai mặt hàng duy nhất ghi nhận đà giảm của giá so với ngày trước đó, trong khi sắc xanh bao phủ toàn bộ các kim loại còn lại.

Lực mua chiếm ưu thế trên thị trường kim loại

Lực mua chủ yếu đến từ thị trường kim loại với 8 trên 10 mặt hàng đóng cửa trong sắc xanh. Kết thúc phiên giao dịch ngày 29/9, bạc và thiếc là hai mặt hàng duy nhất ghi nhận đà giảm của giá so với ngày trước đó, trong khi sắc xanh bao phủ toàn bộ các kim loại còn lại. Bạch kim tiếp tục mức phục hồi 0,14% lên 871,3 USD/ounce trong khi bạc không còn giữ được đà tăng, chốt tại 18,7 USD/ounce sau khi giảm 0,89%.

Đồng Dollar Mỹ đã có ngày suy yếu thứ 2 liên tiếp và là nguyên nhân chính hỗ trợ cho giá phần lớn các mặt hàng kim loại khi áp lực về chi phí nắm giữ vật chất giảm bớt. Vào ngày hôm qua, dữ liệu đo lường lạm phát tại nước Đức lần đầu tiên đạt ngưỡng 2 con số kể từ khi đồng Euro ra đời cách đây 20 năm, khi chỉ số giá tiêu dùng CPI tháng 9 tăng vọt 10,9% so với cùng kỳ năm ngoái. Điều này đang làm tăng nguy cơ về lạm phát tại khu vực châu Âu sẽ vượt quá ước tính chung 9,7% trong tháng 9, và thúc đẩy Ngân hàng Trung ương châu Âu (ECB) mạnh tay tăng lãi suất thêm 75 điểm cơ bản trong cuộc họp vào tháng 10.

Giá quặng sắt cũng tiếp tục đà phục hồi sau khi đón nhận tin tức tích cực về triển vọng tiêu thụ, khi mà Chính phủ Trung Quốc phân phối thêm 300 tỷ nhân dân tệ (42 tỷ USD) cho các dự án cơ sở hạ tầng thông qua Ngân hàng chính sách của quốc gia này. Ngoài ra, nhu cầu dự trữ thép tăng trước kỳ nghỉ lễ Quốc khánh vào tuần sau cũng đã hỗ trợ cho giá sắt.

Nhu cầu đối với gạo Việt Nam có thể tiếp tục tăng  Thời tiết xấu đang ảnh hưởng đến sản xuất gạo của Trung Quốc và Ấn Độ, lũ lụt và mưa lớn ảnh hưởng tới hoạt động vận chuyển gạo của Thái Lan, do đó, nhu cầu đối với gạo Việt Nam có thể tiếp tục tăng. Công nhân làm việc tại nhà máy xay xát gạo ở Hyderabad, Ấn Độ. Ảnh: AFP/TTXVN Thị...

Thời tiết xấu đang ảnh hưởng đến sản xuất gạo của Trung Quốc và Ấn Độ, lũ lụt và mưa lớn ảnh hưởng tới hoạt động vận chuyển gạo của Thái Lan, do đó, nhu cầu đối với gạo Việt Nam có thể tiếp tục tăng. Công nhân làm việc tại nhà máy xay xát gạo ở Hyderabad, Ấn Độ. Ảnh: AFP/TTXVN Thị...

Tin liên quan

Hoa Kỳ gia hạn kết luận điều tra chống lẩn tránh thuế thép tấm không gỉ từ Việt Nam

Hoa Kỳ gia hạn kết luận điều tra chống lẩn tránh thuế thép tấm không gỉ từ Việt Nam Bộ Công Thương gia hạn điều tra chống bán phá giá bàn, ghế nhập khẩu

Bộ Công Thương gia hạn điều tra chống bán phá giá bàn, ghế nhập khẩu Tăng khả năng phòng vệ cho doanh nghiệp ngành thép

Tăng khả năng phòng vệ cho doanh nghiệp ngành thép Chỉ số MXV-Index phục hồi trong sắc xanh

Chỉ số MXV-Index phục hồi trong sắc xanh Gia hạn rà soát cuối kỳ chống bán phá giá thép hình chữ H xuất xứ Trung Quốc

Gia hạn rà soát cuối kỳ chống bán phá giá thép hình chữ H xuất xứ Trung Quốc Chỉ số MXV-Index giảm điểm do lực bán mạnh trên nhóm nông sản

Chỉ số MXV-Index giảm điểm do lực bán mạnh trên nhóm nông sản

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39 Hiện trường vụ cháy quán 'Hát cho nhau nghe' khiến 11 người chết ở Hà Nội01:29

Hiện trường vụ cháy quán 'Hát cho nhau nghe' khiến 11 người chết ở Hà Nội01:29 Khởi tố kẻ làm bậy, dùng clip dọa thiếu nữ Hà Nội, công an khuyến cáo 1 điều03:15

Khởi tố kẻ làm bậy, dùng clip dọa thiếu nữ Hà Nội, công an khuyến cáo 1 điều03:15 Gerard lên sóng, nói 1 từ 'sốc' về tuyên bố rút kiện của Mr Đàm,'lật tẩy' điêu?03:27

Gerard lên sóng, nói 1 từ 'sốc' về tuyên bố rút kiện của Mr Đàm,'lật tẩy' điêu?03:27 Nam thanh niên đập phá xe ô tô khi va quẹt trên đường ở Bình Dương09:44

Nam thanh niên đập phá xe ô tô khi va quẹt trên đường ở Bình Dương09:44 Hương Lan 'điểm mặt' nghệ sĩ 'thừa nước đục thả câu', CĐM réo tên Mr Đàm?02:55

Hương Lan 'điểm mặt' nghệ sĩ 'thừa nước đục thả câu', CĐM réo tên Mr Đàm?02:55 Rộ clip Nờ Ô Nô lại đăng đàn xin lỗi, dư luận hoài nghi, CĐM quyết dí tới cùng03:03

Rộ clip Nờ Ô Nô lại đăng đàn xin lỗi, dư luận hoài nghi, CĐM quyết dí tới cùng03:03 Ngày này 5 năm trước: Một sự kiện y tế làm thay đổi hoàn toàn thế giới04:12

Ngày này 5 năm trước: Một sự kiện y tế làm thay đổi hoàn toàn thế giới04:12 Jack 97 'lật đổ' Anh Tú Atus và RHYDER với 6 chữ, fandom tiếp tay 'dọn đường'?03:19

Jack 97 'lật đổ' Anh Tú Atus và RHYDER với 6 chữ, fandom tiếp tay 'dọn đường'?03:19 Nờ Ô Nô: 3 lần "bay kênh" vẫn "sống khỏe", hé lộ nhân vật chống lưng?03:03

Nờ Ô Nô: 3 lần "bay kênh" vẫn "sống khỏe", hé lộ nhân vật chống lưng?03:03Tiêu điểm

Cháy lớn nhà 4 tầng cho thuê trọ ở TPHCM, 2 người tử vong

Cháy lớn nhà 4 tầng cho thuê trọ ở TPHCM, 2 người tử vong

Hà Nội: 2 người tử vong, 14 người nhập viện sau bữa tiệc

Hà Nội: 2 người tử vong, 14 người nhập viện sau bữa tiệc Vụ bác sĩ làm việc trên xe lăn bị điều chuyển: 2 tháng chưa được nhận lương

Vụ bác sĩ làm việc trên xe lăn bị điều chuyển: 2 tháng chưa được nhận lương Tìm cách giải cứu khỉ mắc bẫy "hàm của quỷ" trên núi Sơn Trà

Tìm cách giải cứu khỉ mắc bẫy "hàm của quỷ" trên núi Sơn Trà Khẩn trương điều tra nguyên nhân vụ cháy quán ăn kết hợp nhà trọ ở TP Hồ Chí Minh

Khẩn trương điều tra nguyên nhân vụ cháy quán ăn kết hợp nhà trọ ở TP Hồ Chí Minh Cháy nhà 16 người thương vong: Tiếng cầu cứu trong khói đen, có ca nhảy lầu

Cháy nhà 16 người thương vong: Tiếng cầu cứu trong khói đen, có ca nhảy lầu Dịch bệnh bí ẩn ở Congo lộ diện: TPHCM đã điều trị hàng chục ca "nhập khẩu"

Dịch bệnh bí ẩn ở Congo lộ diện: TPHCM đã điều trị hàng chục ca "nhập khẩu"Tin đang nóng

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Nụ hôn hơn 1 phút của tổng tài không cứu nổi rating đi xuống của When the Phone Rings

Nụ hôn hơn 1 phút của tổng tài không cứu nổi rating đi xuống của When the Phone Rings Mỹ nam cứ đóng phim với ai là người đó bị phong sát, đẹp như tượng tạc nhưng xui xẻo không ai bằng

Mỹ nam cứ đóng phim với ai là người đó bị phong sát, đẹp như tượng tạc nhưng xui xẻo không ai bằng Tiểu thư Lisa nhà Hà Hồ được cưng đến thế là cùng, đi múa ba lê mà được cả bà nội, bố, mẹ "hộ tống"

Tiểu thư Lisa nhà Hà Hồ được cưng đến thế là cùng, đi múa ba lê mà được cả bà nội, bố, mẹ "hộ tống" Những sao Việt đổ vỡ tình cảm trong năm 2024

Những sao Việt đổ vỡ tình cảm trong năm 2024

Tin mới nhất

Áp thấp nhiệt đới hình thành ở Nam Biển Đông, miền Trung có đợt mưa lớn

Trâu rượt đuổi, đâm trúng 2 người dân ở Bạc Liêu

Hai lao động Việt tử nạn trong vụ cháy lớn ở nhà máy tại Đài Loan

Xử lý nghiêm người đứng đầu nếu để học sinh vi phạm giao thông

Người hùng cứu gần 10 nạn nhân vụ cháy nhà trọ ở TPHCM

Vụ 3 học sinh chạy ra đường cầu cứu: "Mẹ ơi! con hối hận lắm"

Xe cấp cứu hết hạn đăng kiểm vẫn đi chở bệnh nhân

Cháy lớn tại Hoàng Mai, nhiều xe chữa cháy được huy động

Khởi tố người Hàn Quốc gây tai nạn ở Hòa Bình khiến người đi cùng tử vong

50 hộ dân gấp rút di tản vì sạt lở đê bao sông Cổ Chiên

Người đàn ông ngã tử vong vì vấp ổ gà trên đường

Nam thanh niên tử vong trong tư thế treo cổ vào lan can cầu ở Tiền Giang

Có thể bạn quan tâm

Á hậu Lê Phan Hạnh Nguyên hóa nàng thơ với áo dài xuân

Thời trang

18:44:49 21/12/2024

Búp bê Giáng sinh 'xấu xí' gây sốt mạng, cháy hàng liên tục

Netizen

18:17:30 21/12/2024

Bức ảnh trước khi nổi tiếng khiến mỹ nhân 9x xấu hổ đến mức muốn vứt bỏ

Sao châu á

18:02:04 21/12/2024

Sơn Tùng M-TP và những lần hứa vu vơ khiến CĐM "dậy sóng": Hết trà đá vỉa hè đến ngồi xích lô lượn Hồ Tây, làm gì cũng thành xu hướng!

Sao việt

17:59:07 21/12/2024

Phá két sắt lấy tiền, vàng, mua ô tô đưa bạn gái đi chơi

Pháp luật

17:39:09 21/12/2024

10 bộ phim có doanh thu cao nhất năm 2024

Phim âu mỹ

16:35:04 21/12/2024

Lộ bằng chứng bóc trần BTS gian lận?

Nhạc quốc tế

15:01:51 21/12/2024

Nội thất cơ bản ở chung cư gồm những gì?

Sáng tạo

14:55:17 21/12/2024

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Sao nam hạng A gây sốc vì cưỡng hôn nữ thần sắc đẹp ngay trên sóng trực tiếp, ai ngờ nhận quả báo cực đắng

Sao nam hạng A gây sốc vì cưỡng hôn nữ thần sắc đẹp ngay trên sóng trực tiếp, ai ngờ nhận quả báo cực đắng Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới?

Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới? Vụ cháy 11 người chết: Xót xa người tử nạn nằm ở các tầng và nhà vệ sinh

Vụ cháy 11 người chết: Xót xa người tử nạn nằm ở các tầng và nhà vệ sinh Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản

Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ

Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ Câu trả lời cực khéo của Lưu Diệc Phi khiến netizen tâm đắc: Đọc nhiều sách quả thật có ích lợi

Câu trả lời cực khéo của Lưu Diệc Phi khiến netizen tâm đắc: Đọc nhiều sách quả thật có ích lợi