Mẹ đảm 33 tuổi ở Hà Nội chia sẻ kinh nghiệm quản lý tài chính cá nhân: Lương về chia vào 3 khoản, để dành được 25 triệu/tháng khiến ai cũng thán phục

Thiết kế đơn giản với nội thất tiện nghi, căn hộ 53m trên tầng cao khiến nhiều người ao ước sở hữu ở Hà Nội

Thiết kế đơn giản với nội thất tiện nghi, căn hộ 53m trên tầng cao khiến nhiều người ao ước sở hữu ở Hà Nội Những hầm trú ẩn xa xỉ dành cho nhóm người giàu nhất thế giới

Những hầm trú ẩn xa xỉ dành cho nhóm người giàu nhất thế giớiMỗi tháng khi nhận lương người phụ nữ này chia luôn thành 3 khoản. Nhờ đó mà chị tiết kiệm được hẳn 1/2 lương của vợ chồng/ tháng để đầu tư tương lai.

Là một bà mẹ trẻ, chị Nguyễn Minh Ngọc, 33 tuổi ở Hoàng Cầu, Hà Nội cũng từng rất đau đầu trong chi tiêu gia đình. Vì chi tiêu không có kế hoạch, thích gì mua đấy, mua sắm vô tội vạ nên dù lương thưởng khá nhưng vợ chồng chị chưa bao giờ để ra được 1 khoản tiết kiệm nào cho bản thân.

“Nhà mình vợ chồng đều đi làm thuê nhưng lương nói chung cũng khá. Hơn nữa cũng có nhà cửa sẵn nên không có ý thức tiết kiệm trước đó. Anh xã mình làm trưởng nhóm kỹ thuật 1 công ty truyền thông, lương tháng 32 triệu. Còn mình làm thiết kế đồ họa một công ty dược phẩm lương tháng 18 triệu đồng. Tổng cộng 1 tháng vợ chồng mình có thu nhập 50 triệu đồng. Thế nhưng trước đó không hiểu vợ chồng tiêu bạt mạng kiểu gì chỉ đủ cho con ăn học, mua sắm, ăn uống và đi du lịch. Chi tiêu tháng nào gần như hết sạch tháng ấy”, chị Ngọc ngậm ngùi nói.

Cho tới một lần, nhân có buổi trò chuyện về tích lũy chi tiêu, một đồng nghiệp đã bày cho chị Ngọc cách quản lý tài chính cá nhân để kiểm soát chi tiêu và phấn đấu có tích lũy nhiều. Chị Ngọc thấy rất hứng thú và quyết tâm học theo chia sẻ này. Từ ngày đó đến giờ bà nội trợ 2 con này mới tích lũy được lương của vợ chồng mỗi tháng.

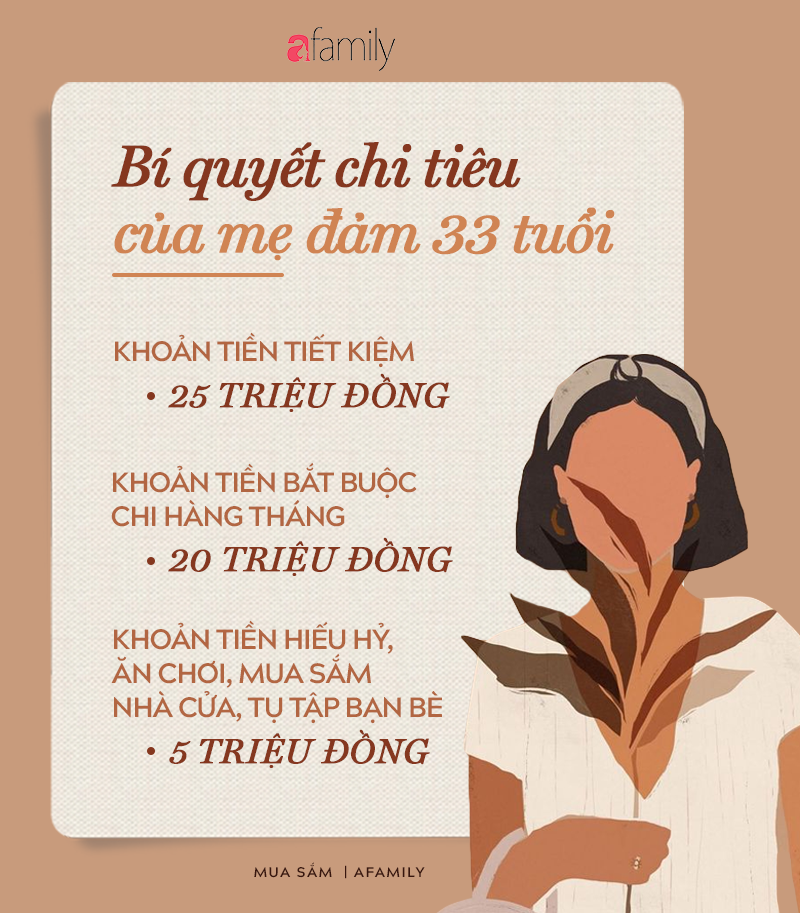

Cụ thể, kinh nghiệm quản lý tài chính cá nhân của chị Ngọc hàng tháng như sau. Mỗi tháng khi nhận lương người phụ nữ này chia luôn thành 3 khoản:

Khoản tiền tiết kiệm: 25 triệu đồng

Mỗi tháng khi vừa có lương của vợ và lương chồng, chị Ngọc gửi thẳng 25 triệu vào sổ tiết kiệm online. Chị Ngọc luôn gửi trước nhất khoản này trước khi chi tiêu. Chưa tháng nào chị chi tiêu rồi có dư ra mới gửi tiết kiệm. Vì như vậy theo chị sẽ luôn không thể có tiền tiết kiệm.

Mỗi tháng khi vừa có lương của vợ và chồng, chị Ngọc gửi thẳng 25 triệu vào sổ tiết kiệm.

“ Mình bắt buộc gửi khoản này đầu tiên. Để sau dù có chi tiêu lạm vào thì mình buộc phải xoay sở cách khác chứ nhất định không để khoản này thâm hụt”, chị Ngọc khẳng định.

Khoản tiền bắt buộc chi hàng tháng: 20 triệu đồng

Video đang HOT

Sau khi gửi tiền tiết kiệm xong, chị dành 20 triệu cho các khoản chi bắt buộc mỗi tháng. Khoản tiền này bao gồm những khoản tiền cụ thể như: Tiền ăn, tiền mua thực phẩm, tiền đóng học cho con, tiền xăng xe, điện thoại, tiện nước, tiền trả giúp việc, tiền đưa anh xã trà thuốc….

Vợ chồng chị Ngọc có 2 con nhỏ. 1 con đang học lớp 5 công lập. Còn con nhỏ 4 tuổi chỉ đang gửi mẫu giáo tư. Số tiền học của 2 con mỗi tháng hết khoảng 5 triệu đồng. Còn khoảng 15 triệu là chị Ngọc để chi mua thực phẩm, điện nước, tiền trả giúp việc và nhiều khoản lặt vặt phát sinh trong nhà.

Bữa cơm gia đình đủ chất.

“ Đối với các khoản tiền bắt buộc này thì mình hay rút tiền mặt 1 phần, 1 phần để tài khoản ATM. Cứ mỗi khi có việc phải tiêu, mình rút ra cũng tiện và dễ kiểm soát cũng như dễ tra qua chuyển khoản”, chị Ngọc tâm sự.

Khoản tiền hiếu hỷ, ăn chơi, mua sắm nhà cửa, tụ tập bạn bè: 5 triệu đồng

Mỗi tháng chị Ngọc cũng thường để dành 5 triệu cho khoản đi những đám hiếu hỷ, sinh nhật, hỏi thăm người ốm. Ngoài ra, cũng dự phòng 1 khoản khi bạn bè, người thân đến thăm gia đình thì phải mua đồ tươi ngon thết đãi. Hoặc khi đưa gia đình đi chơi ở các khu vui chơi. Thậm chí nếu không có hiếu hỷ nhiều thì sẽ dồn vào việc mua sắm vật dụng bếp núc…

“ Các khoản này không thường xuyên và không phải tháng nào cũng dùng hết số tiền này. Bởi thế, riêng khoản này mình cũng để 1 nửa trong tài khoản ATM, 1 nửa gửi vào sổ tiết kiệm loại có thể nộp thêm bất cứ khi nào để tiết kiệm”, bà nội trợ này nói.

Riêng đối với các sổ tiết kiệm, bà vợ trẻ giàu kinh nghiệm chi tiêu này cũng có những lời khuyên thiết thực để không bao giờ bị động trong chi tiêu:

Để luôn tất toán được khi có việc đột xuất cần rút tiền, chị Ngọc cũng rất tính toán trong việc gửi tiền khoản ngắn hạn và dài hạn.

“Khi gửi sổ tiết kiệm, mình luôn có 1 khoản dự phòng tầm 20 triệu. Khoản này mình chỉ gửi kỳ hạn 1 tháng, hết tháng thì tự quay vòng cả gốc và lãi. Làm như vậy để khi có việc đột xuất cần thì tất toán luôn được mà không mất nhiều lãi.

Riêng với các sổ tiết kiệm dài hạn, mình cũng gửi cách nhau. Thông thường các sổ dài hạn mình gửi cách nhau mỗi khoản 1 tháng để lỡ có việc cần thì vẫn có tiền đáo hạn không phải tất toán trước hạn”, chị Ngọc chia sẻ.

Nói chung theo lời khuyên của bà nội trợ thông minh này, để tiết kiệm được nhiều tiền, gia đình trẻ nào cũng phải tính hết các khoản phải chi tiêu trong tháng ra trước. Bên cạnh đó, chỉ tiêu khi cần chứ không tiêu khi muốn. Như vậy sẽ giúp thu vén khéo và khoản tiền tiết kiệm mỗi ngày 1 đầy lên để có thể mua nhà, mua xe hoặc đầu tư trong tương lai.

Minh Anh

Theo toquoc

Học ngay thủ thuật giúp người Nhật cắt giảm hơn 1/3 chi tiêu lãng phí mỗi tháng!

Rất đơn giản, chỉ cần bạn kỷ luật với chính bản thân thôI.

Kẻ làm công ăn lương nói chung, hầu hết đều có cùng vấn đề: Vừa nhận lương đã tiêu béng hết, đến cuối tháng lại chầy chật đợi chờ 2 tiếng "ting ting" trên điện thoại. Vòng lặp vô tận ấy quả thật rất đáng sợ.

Hơn 100 năm trước, ở Nhật đã có phong trào tiết kiệm mang tên "kakeibo".

Kakeibo hiểu đơn giản là cuốn sổ, trong đó bạn sẽ viết ra kế hoạch chi tiêu của bản thân để nắm bắt được mình còn bao nhiêu tiền, còn bao nhiêu thứ phải chi...

Nghe rõ là đơn giản rồi, tuy nhiên kakeibo lại khuyến khích mỗi người nghiêm túc ngồi xuống, vạch ra kế hoạch chi tiêu từ đầu tháng cho tới 4 tuần tiếp theo.

Cụ thể như sau: Lấy một số tiền mặt nhất định từ lương đầu tháng (bạn muốn tiết kiệm bao nhiêu tùy ý), chia chúng thành 4 phần, cho vào 4 phong bì đại diện cho 4 nhu cầu cơ bản:

- Sinh hoạt (ăn uống, đi lại)

- Cải thiện cuộc sống (ăn hàng, mua sắm)

- Giải trí

- Phát sinh (cưới xin, ma chay, tu sửa nhà cửa)

Vào mỗi cuối tuần, bạn cần đánh giá quá trình tiêu pha bằng cách trả lời 4 câu hỏi:

- Mình có bao nhiêu tiền?

- Mình muốn tiết kiệm bao nhiêu?

- Mình đã thực sự tiêu hết bao nhiêu?

- Mình cần làm gì để cải thiện việc hoang phí?

Thực chất, kakeibo là cách chúng ta "minh bạch hóa" tiền nong của bản thân, giúp bạn biết tiền của mình đã đi đâu về đâu/phải làm gì để cải thiện tình hình. Theo JP Times, kakeibo được đưa ra vào năm 1904 và đã được chứng minh có thể giúp cắt giảm khoảng 35% chi tiêu hằng tháng.

Theo Trí Thức Trẻ

Đầu năm, bà nội trợ Việt nên cắt giảm ngay 6 khoản này để cuối năm tiết kiệm ngay được vài chục triệu  Ngay từ những ngày đầu năm, nếu muốn chi tiêu tiết kiệm và hợp lý, bà nội trợ hãy rà lại các khoản không cần thiết, cắt giảm ngay để cuối năm có thể để ra 1 số tiền không nhỏ từ việc này. Nhiều bà nội trợ cho rằng, cuộc sống gia đình có rất nhiều khoản chi tiêu và không thể...

Ngay từ những ngày đầu năm, nếu muốn chi tiêu tiết kiệm và hợp lý, bà nội trợ hãy rà lại các khoản không cần thiết, cắt giảm ngay để cuối năm có thể để ra 1 số tiền không nhỏ từ việc này. Nhiều bà nội trợ cho rằng, cuộc sống gia đình có rất nhiều khoản chi tiêu và không thể...

Tin liên quan

5 mẹo mua sắm thời bão giá để mỗi lần đi siêu thị, tiền triệu không vẫy tay chào ra khỏi túi

5 mẹo mua sắm thời bão giá để mỗi lần đi siêu thị, tiền triệu không vẫy tay chào ra khỏi túi Trước khi đi sắm Tết bạn hãy ghi nhớ các mẹo nhỏ sau để không "cháy túi"

Trước khi đi sắm Tết bạn hãy ghi nhớ các mẹo nhỏ sau để không "cháy túi" Là tín đồ mua sắm, nhưng chắc gì chị em đã biết cách mua quần áo trên mạng để an toàn, chính xác và tiết kiệm nhất

Là tín đồ mua sắm, nhưng chắc gì chị em đã biết cách mua quần áo trên mạng để an toàn, chính xác và tiết kiệm nhất Học cách chi tiêu của vợ chồng trẻ Hà Nội thu nhập 10 triệu mà tháng nào cũng để ra được 6,3 triệu đồng

Học cách chi tiêu của vợ chồng trẻ Hà Nội thu nhập 10 triệu mà tháng nào cũng để ra được 6,3 triệu đồng Chị em lúc nào cũng kêu "viêm màng túi" cần học nhanh 10 bí kíp chi tiêu tiết kiệm luôn được các triệu phú sử dụng

Chị em lúc nào cũng kêu "viêm màng túi" cần học nhanh 10 bí kíp chi tiêu tiết kiệm luôn được các triệu phú sử dụng Tình trạng "viêm màng túi" sau Tết và đây là mẹo chi tiêu tiết kiệm cho những chị em độc thân trót ăn tiêu quá đà

Tình trạng "viêm màng túi" sau Tết và đây là mẹo chi tiêu tiết kiệm cho những chị em độc thân trót ăn tiêu quá đà

Chu Thanh Huyền về nhà mẹ là trốn mất tăm, ngồi đất ăn mì bị so với Doãn Hải My

Chu Thanh Huyền về nhà mẹ là trốn mất tăm, ngồi đất ăn mì bị so với Doãn Hải My Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt?

Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt? Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ'

Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ'Tiêu điểm

Người phụ nữ 50 tuổi ở một mình trong ngôi nhà 35m2 sau ly hôn: Cuộc sống của tôi không thể tuyệt vời hơn!

Người phụ nữ 50 tuổi ở một mình trong ngôi nhà 35m2 sau ly hôn: Cuộc sống của tôi không thể tuyệt vời hơn! Khuyên chân thành: 5 thứ này không hỏng cũng nên thay mới, để lâu "rước phiền vào thân"

Khuyên chân thành: 5 thứ này không hỏng cũng nên thay mới, để lâu "rước phiền vào thân" Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này!

Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này! 6 đồ dùng trong nhà dễ là nơi nấm mốc "làm loạn", tấn công sức khỏe cả gia đình

6 đồ dùng trong nhà dễ là nơi nấm mốc "làm loạn", tấn công sức khỏe cả gia đình Kỹ sư Hà Nội bỏ việc công ty, chi gần 1 tỷ đồng xây cả khu vườn trên sân thượng, nuôi 12 con gà và gần 100 con cá

Kỹ sư Hà Nội bỏ việc công ty, chi gần 1 tỷ đồng xây cả khu vườn trên sân thượng, nuôi 12 con gà và gần 100 con cá Rầm rộ bí kíp dùng điều hòa mùa nồm ẩm, chuyên gia "vạch trần" nhược điểm cực lớn

Rầm rộ bí kíp dùng điều hòa mùa nồm ẩm, chuyên gia "vạch trần" nhược điểm cực lớn Khi bước vào tuổi 40, tôi nhận thấy những thứ mình từng mua bằng rất nhiều tiền đã trở thành "nước mắt"

Khi bước vào tuổi 40, tôi nhận thấy những thứ mình từng mua bằng rất nhiều tiền đã trở thành "nước mắt" Tôi xin thề: vĩnh viễn nói không với 4 thiết kế này

Tôi xin thề: vĩnh viễn nói không với 4 thiết kế nàyTin đang nóng

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý 'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò' Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm"

Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm"

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao?

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao? Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai

Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình

Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườn

Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườnTin mới nhất

Đến tuổi trung niên tôi mới thật sự hiểu: Tại sao không nên bán đi căn nhà ở quê!

Bàn bếp đá thạch anh "ê hề" khuyết điểm, bảo sao nhiều người quay lưng

Những sai lầm cần tránh khi trang trí cửa sổ bằng cây xanh

Mẹ đảm 37 tuổi trở nên nổi tiếng vì sở hữu khu vườn "hoành tráng" như "thế giới cổ tích"!

Cây xanh trong nhà rất tốt, nhưng vị trí này lại không nên đặt vì lợi bất cập hại và dễ mất tài lộc

Cách chọn loại cây phù hợp với không gian phòng khách

Chậu cây 3 triệu của người phụ nữ trung niên: Lúc đầu bị hàng xóm chê cười, kết cục ai cũng phải xin lỗi

Căn nhà "1 mét vuông 5 màu nâu" khiến cõi mạng cãi lộn: Người khen hết lời, người chê thẳng thắn

Lối sống của cụ bà 89 tuổi khiến cả cõi mạng phải gọi hai tiếng: Sư phụ!

Sau 4 lần chuyển nhà, tôi nhận ra: 3 tầng này chính là "không gian vàng" ở chung cư, càng sống lâu, giá trị càng tăng!

Nói thật: Nhét 4 thứ này vào tủ lạnh chẳng khác nào "đào hố chôn mình", rước họa vào thân

Mẹ Hà Nội chia sẻ: Sau khi chi tiêu theo cách tối giản, tôi nhận ra đời mình đã "sang trang mới!"

Có thể bạn quan tâm

Tử vi ngày 10/3/2025 của 12 cung hoàng đạo: ngày thuận lợi đối với Sư Tử

Trắc nghiệm

23:59:33 09/03/2025

Phim mới của Park Bo Gum - IU càn quét thế giới

Hậu trường phim

23:48:17 09/03/2025

Màn ảnh Hàn tháng 3: IU và Park Bo Gum có khuynh đảo màn ảnh

Phim châu á

23:42:30 09/03/2025

Phim 18+ hot nhất lúc này: Loạt lời thoại nhạy cảm khiến cõi mạng nóng rần rần

Phim việt

23:30:48 09/03/2025

Hai cậu cháu tử vong cạnh chiếc xe máy

Tin nổi bật

23:21:54 09/03/2025

Bạn chống đẩy được bao nhiêu lần liên tiếp?

Sức khỏe

23:19:18 09/03/2025

Đức Phúc "lừa" Salim, làm Cupid xuất hiện bất ngờ, Erik hát hit mới ngọt lịm nhưng 3 giây cất giọng của bé Pam mới chiếm spotlight!

Nhạc việt

23:18:14 09/03/2025

Dùng nước lã quảng cáo là 'hóa chất làm giòn sắt' lừa 200 triệu của thương nhân

Pháp luật

23:15:36 09/03/2025

Các đồng minh Mỹ cân nhắc giảm chia sẻ tình báo với chính quyền ông Trump?

Thế giới

23:13:40 09/03/2025

J-Hope (BTS) chia sẻ về ý định kết hôn

Sao châu á

23:12:40 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh