Lật mặt “cá mập tín dụng đen” núp bóng cho vay tiêu dùng

Bộ trưởng Đinh La Thăng: ‘Đã là lời hứa sẽ phải thực hiện cho đúng’

Bộ trưởng Đinh La Thăng: ‘Đã là lời hứa sẽ phải thực hiện cho đúng’ Công an vào cuộc vụ mạo danh ông Dũng “lò vôi” lừa du khách

Công an vào cuộc vụ mạo danh ông Dũng “lò vôi” lừa du kháchDo thị trường chỉ có vài công ty tài chính đang thống lĩnh cho vay tiêu dùng cá nhân, nên lãi vay bị đẩy lên trời và người vay bị biến thành “tù nhân” với gánh nợ nặng vai do phải trả lãi suất có lúc lên đến 84%. Một dạng tín dụng đen mới xuất hiện.

Người tiêu dùng cần cân nhắc khi vay tiêu dùng trả góp. Ảnh TL

Lợi nhuận cao hơn vốn điều lệ

Theo Ngân hàng Nhà nước VN, tính đến 31.12.2013 trên thị trường có 17 công ty tài chính. Công ty có số vốn thấp nhất là 500 tỉ đồng, nhiều nhất là 2.500 tỉ đồng. Tuy vậy, chỉ có một số công ty tài chính hoạt động trong lĩnh vực tiêu dùng cá nhân được thị trường biết đến như Công ty TNHH MTV tài chính PPF VN (thương hiệu Home Credit), Công ty TNHH MTV tài chính Prudential VN… và gần đây nhất là sự góp mặt của Công ty TNHH MTV tài chính HDBank (HDFinance – tên cũ Công ty TNHH MTV Việt-SG có 100% vốn nước ngoài được Ngân hàng TMCP Phát triển TP.HCM (HDBank) mua lại), Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh vượng (FE Credit)…

FE Credit phủ rộng trên 58 tỉnh thành với hơn 2.000 điểm cho vay mua xe máy. Trong năm 2013, lượng khách ký hợp đồng tín dụng của FE Credit đạt mốc 300.000, tăng gấp 2 lần so với năm 2012. HDFinance có hơn 2.200 điểm giới thiệu dịch vụ trên 63 tỉnh thành. Nhưng áp đảo trên thị trường là Home Credit với mạng lưới 63 tỉnh thành cả nước, hơn 4.000 điểm giới thiệu và cung cấp dịch vụ tài chính tiêu dùng cho 1,5 triệu khách hàng và thị phần vẫn đang được công ty này đẩy mạnh mở rộng.

Dù hoạt động trên thị trường “ngách” với các khoản vay nhỏ, từ vài triệu đến vài chục triệu đồng, nhưng do áp dụng mức lãi suất trên trời, lợi nhuận thu về của một số công ty tài chính “ăn đứt” nhiều ngân hàng bề thế. Đơn cử như Home Credit, báo cáo tài chính năm 2013 của Home Credit gây sốc trên thị trường khi thu nhập từ cho vay đạt hơn 1.800 tỉ đồng, lợi nhuận sau thuế 530 tỉ đồng, cao gấp 5 lần kết quả năm 2012 và cao hơn số vốn điều lệ công ty 500 tỉ đồng.

Video đang HOT

Mức lợi khủng này có được là nhờ mức lãi vay cao nhất thị trường mà Home Credit áp dụng nhiều năm nay cho nhiều khách hàng, từ 3 – 7%/tháng, tương đương từ 36 – 84%/năm.

Phải cảnh báo rủi ro khi cho vay

Theo chuyên gia Nguyễn Trí Hiếu, các ngân hàng hiện nay được kiểm soát về lãi suất (LS) đầu vào và đầu ra. Cụ thể, LS đầu vào 5%/năm, cộng khoảng 3% (chi phí, dự phòng rủi ro…) chênh lệch thì đầu ra (cho vay) khoảng 7 – 8% cho 5 ngành ưu tiên; các ngành còn lại cũng ở mức trung bình 10 – 11%/năm.

Với mức lãi vay này, hệ thống ngân hàng vẫn bị rơi vào tình trạng “ế vốn”, phải tìm đủ mọi cách để tìm kiếm khách hàng. Nhưng các công ty tài chính cho vay trả góp cá nhân thì cơ quan quản lý khó kiểm soát được vì họ không được huy động vốn của dân mà thông qua hình thức phát hành trái phiếu hay vay mượn của công ty mẹ.

Đây là lý do các công ty này biện minh cho việc đưa ra lãi vay cao ngất mà họ áp dụng trên thị trường. “LS cho vay 25%/năm đã cao, từ 30%/năm trở lên là quá cao, trên 40%/năm là “cắt cổ”, từ 70 – 80%/năm là đi vào ranh giới tín dụng đen”, ông Hiếu nhận xét và đề xuất:

“Cần có một bộ phận chuyên trách của cơ quan quản lý để kiểm soát LS, tránh hiện tượng chuyển giá thông qua hình thức vay nước ngoài LS cao. Đồng thời, cơ quan chức năng cần có quy định về mức LS vay nào là cho vay nặng lãi”.

Chuyên gia Đinh Thế Hiển cho rằng cần trang bị kiến thức quản lý tài chính cho người dân từ ghế nhà trường, cũng như cơ quan chức năng ban hành các quy định yêu cầu đối với đơn vị cho vay phải minh bạch các điều khoản, từ ngữ hợp đồng dễ hiểu và đặc biệt phải đưa các cảnh báo rủi ro khi vay lên phía trên của hợp đồng để người vay được rõ.

Với một cái nhìn tổng thể, chuyên gia Đinh Thế Hiển phân tích: “Dân số VN gần 100 triệu dân, đa số là dân số trẻ nên nhu cầu tài chính tiêu dùng cá nhân càng cao. Vì thế, đây là thị trường hết sức tiềm năng. Đặc biệt, với thu nhập người dân qua các năm được cải thiện, dự báo nhu cầu này sẽ còn tiếp tục tăng nhanh trong thời gian tới. Tuy nhiên, nếu không thận trọng, tiếp cận các dịch vụ một cách dễ dàng, rất nhiều người dễ trở thành “tù nhân” của những khoản vay tiêu dùng, bởi dù nhỏ nhưng với LS trên trời sẽ trở thành gánh nặng trong cuộc sống”.

Các ngân hàng cần vào cuộc

Để giảm lãi vay tiêu dùng cá nhân, chuyên gia Đinh Thế Hiển cho rằng về lâu dài phải có sự góp mặt của nhiều công ty, đặc biệt các ngân hàng thương mại cần tham gia tích cực hơn vào lĩnh vực này. Nếu các ngân hàng đẩy mạnh thị phần tiêu dùng cá nhân với những khoản vay nhỏ, mặt bằng LS vay sẽ trở về mức hợp lý hơn.

Tương tự, theo chuyên gia Nguyễn Trí Hiếu, khi VN mở cửa, các tổ chức tài chính tham gia vào thị trường cho vay trả góp nhiều, LS trên thị trường sẽ giảm hơn, có lợi cho người tiêu dùng. Nhưng trước mắt, các ngân hàng nên tích cực mở rộng sang thị trường này, sự cạnh tranh sẽ giảm lãi vay quá cao hiện nay.

Theo Thanh Niên

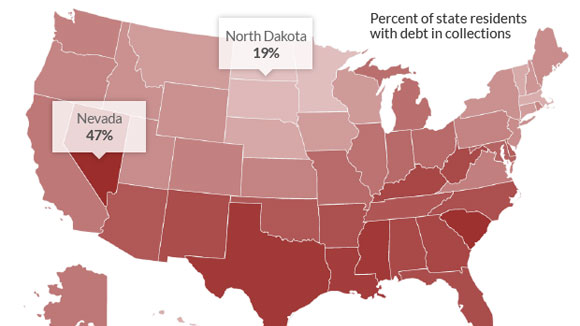

77 triệu người Mỹ dính nợ xấu, khó đòi

Như một câu nói phổ biến trong kinh tế học: "Yêu nước là phải vay tiền." Nước Mỹ thấm nhuần triết lý này. Thực tế, vay tiền thúc đẩy nền kinh tế, đặc biệt là khu vực bán lẻ và là đòn bẩy cho sự phát triển của nhiều Quốc gia.

Tuy nhiên, hiện nay, người Mỹ có vẻ đang gặp vấn đề về nợ. Theo thống kê của Urban Institute, trung bình, cứ 3 người Mỹ thì có 1 người bị nợ xấu, tính vào dạng nợ khó đòi hoặc nợ không có khả năng chi trả. Tương đương với con số 77 triệu người Mỹ bị nợ xấu. Các con số thống kê thậm chí còn chưa bao giờ những khoản vay mua nhà, mà chỉ xoay quanh vay tiêu dùng hoặc các khoản phải trả như thẻ tín dụng, vay mua xe, hoá đơn y tế, nộp phạt giao thông ...

Các khoản nợ dao động từ 25 USD đến 125.000 USD, nhưng con số bình quân nằm ở mức 5.200 USD. Xét về mặt địa lý, không có nơi nào trên bản đồ nước Mỹ thoát được nợ xấu.

Tỷ lệ dân số mang nợ xấu theo từng tiểu bang

Tiểu bang Nevada, nơi có thành phố Las Vegas, thiên đường của sòng bạc, đang có tỷ lệ số dân nợ xấu cao nhất, lên đến 47% tổng dân số tiểu bang và số tiền nợ xấu trung bình mỗi người cũng dẫn đầu nước Mỹ, 7.198 USD. Những con số này có sự đóng góp rất lớn từ thành phố Las Vegas, nơi 49% dân số dính nợ xấu.

Ngược lại, tiểu bang North Dakota có tỷ lệ dân số mang nợ xấu thấp nhất, 19% và số dư nợ xấu bình quân thấp nhất, 3.547 USD.

Tính về khu vực, miền Nam có tỷ lệ dân số nợ xấu cao nhất, lến đến 44% tại một số vùng, trong khi khu vực Đông Bắc thấp nhất với 30%.

Tại Mỹ, đối với thẻ tín dụng, các khoản nợ không trả sau thời hạn 6 tháng sẽ bị liệt kê vào nhóm nợ xấu. Đối với các khoản nợ khác như y tế, vi phạm giao thông sẽ có thời hạn liệt kê nợ xấu khác nhau, tuỳ vào khu vực.

Sau khi bị liệt kê vào nhóm nợ xấu, các khoản nợ này có thể được ngân hàng hoặc chủ nợ khoá tài khoản, và bán cho các công ty mua nợ/đòi nợ.

Theo ANTD

GM thu lợi nhuận "khủng" sau 5 năm nộp đơn bảo lãnh phá sản  Nhân dịp tròn 5 năm (6/2009-6/2014) nộp đơn xin bảo lãnh phá sản, ngày 30/5, tập đoàn chế tạo ôtô lớn nhất của Mỹ, General Motors (GM) ra thông báo cho biết hãng đã gặt hái lớn trong 5 năm qua và hiện trở thành một trong những doanh nghiệp làm ăn có lãi nhất nước Mỹ. Theo thông báo của GM từ...

Nhân dịp tròn 5 năm (6/2009-6/2014) nộp đơn xin bảo lãnh phá sản, ngày 30/5, tập đoàn chế tạo ôtô lớn nhất của Mỹ, General Motors (GM) ra thông báo cho biết hãng đã gặt hái lớn trong 5 năm qua và hiện trở thành một trong những doanh nghiệp làm ăn có lãi nhất nước Mỹ. Theo thông báo của GM từ...

Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02

Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02 Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11

Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11 Cận cảnh hầm bí mật giấu vật phẩm dùng để dụ dỗ tu tập 'thành tiên' ở Đắk Lắk00:21

Cận cảnh hầm bí mật giấu vật phẩm dùng để dụ dỗ tu tập 'thành tiên' ở Đắk Lắk00:21 Xét xử vụ cháy chung cư làm 56 người chết, bị hại đòi bồi thường hơn 78 tỷ02:12

Xét xử vụ cháy chung cư làm 56 người chết, bị hại đòi bồi thường hơn 78 tỷ02:12 Vì sao Giám đốc Bệnh viện II Lâm Đồng bị khởi tố, bắt tạm giam?09:41

Vì sao Giám đốc Bệnh viện II Lâm Đồng bị khởi tố, bắt tạm giam?09:41 Đường dây lừa đảo hàng trăm tỷ đồng: Hé lộ chiếc bẫy "mật ngọt chết ruồi"02:24

Đường dây lừa đảo hàng trăm tỷ đồng: Hé lộ chiếc bẫy "mật ngọt chết ruồi"02:24 "Sóng ngầm" âm ỉ khiến cuộc tranh luận giữa ông Trump - Zelensky bùng nổ01:38

"Sóng ngầm" âm ỉ khiến cuộc tranh luận giữa ông Trump - Zelensky bùng nổ01:38 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17Tiêu điểm

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phố

Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phố Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủ

Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủ Thấy người đàn ông chạm vào vai vợ khi hát song ca, chồng rủ bạn gây án

Thấy người đàn ông chạm vào vai vợ khi hát song ca, chồng rủ bạn gây án Chủ mưu vụ khiêng quan tài ở chợ Bến Thành khai học ý tưởng từ nước ngoài

Chủ mưu vụ khiêng quan tài ở chợ Bến Thành khai học ý tưởng từ nước ngoài Giả mạo chữ ký trưởng công an huyện để tham ô gần 600 triệu đồng

Giả mạo chữ ký trưởng công an huyện để tham ô gần 600 triệu đồng Thuê gần 50 ô tô rồi làm giả giấy tờ mang đi bán

Thuê gần 50 ô tô rồi làm giả giấy tờ mang đi bánTin đang nóng

Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người

Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người Nữ người mẫu vừa bị bắt giữ vì phạm tội ma túy bắt đầu mất kiểm soát trong tù

Nữ người mẫu vừa bị bắt giữ vì phạm tội ma túy bắt đầu mất kiểm soát trong tù Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Nam Em thành trò hề

Nam Em thành trò hề Mẹ bầu Vbiz gây xúc động với câu chuyện âm thầm giúp 1 bà mẹ đơn thân

Mẹ bầu Vbiz gây xúc động với câu chuyện âm thầm giúp 1 bà mẹ đơn thân Ngày sinh âm lịch của người có nhiều phúc phần, nhiều may mắn nên cả đời nhàn tênh

Ngày sinh âm lịch của người có nhiều phúc phần, nhiều may mắn nên cả đời nhàn tênh Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen? Mẹ vợ đến nhà chơi, chồng tôi đã bưng ra đĩa rau luộc và đĩa cá, mẹ tôi vừa ngửi qua thì nổi giận đùng đùng

Mẹ vợ đến nhà chơi, chồng tôi đã bưng ra đĩa rau luộc và đĩa cá, mẹ tôi vừa ngửi qua thì nổi giận đùng đùngTin mới nhất

Khởi tố 3 tội danh với kẻ sát hại chiến sĩ Cảnh sát cơ động ở Vũng Tàu

Giết người vì lý do không đâu

Truy thăng cấp bậc hàm cho chiến sĩ cảnh sát cơ động hi sinh ở Vũng Tàu

Công an mời làm việc Youtuber đăng video 'An Giang thảm cảnh cháy lớn'

Hoạt động tố tụng hình sự khi không còn Công an cấp huyện diễn ra như thế nào?

Xe máy mất lái tông trực diện tường rào nhà dân, 2 mẹ con tử vong thương tâm

Lãnh án vì rủ anh em cô cậu ruột góp vốn làm ăn rồi... chiếm đoạt tiền tỷ

Cầm cố hàng trăm điện thoại iphone, chủ cửa hàng bị chiếm đoạt nhiều tỷ đồng

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc

Phạt 20 năm tù đối với kẻ sát hại con dâu

Ba cựu Phó Giám đốc Sở trong vụ "chuyến bay giải cứu" giai đoạn 2 xin giảm nhẹ hình phạt

Bị xử phạt vì dàn dựng hình ảnh, đăng tin sai sự thật về Công an

Có thể bạn quan tâm

Hành động gây tranh cãi của Adrien Brody trên sân khấu Oscar

Sao âu mỹ

22:27:43 04/03/2025

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Nhạc việt

22:23:18 04/03/2025

Dương Mịch đối đầu Triệu Lệ Dĩnh, ai sẽ 'phá đảo' phòng vé?

Hậu trường phim

22:21:49 04/03/2025

Người dân tố bị ép phải mua hũ tro cốt với giá cao khi hoả táng ở Nam Định

Tin nổi bật

22:14:35 04/03/2025

Ca sĩ hải ngoại Kavie Trần đưa chồng CEO về Việt Nam học tiếng Việt

Sao việt

21:52:39 04/03/2025

Bùi Anh Tuấn: Từng có ý định giải nghệ, thấy mình không xứng đáng lên sân khấu

Tv show

21:48:41 04/03/2025

Cách thế giới Ả Rập ứng phó chính quyền Trump 2.0

Thế giới

21:41:15 04/03/2025

Jo In Sung và "Á hậu bị Samsung ruồng bỏ" cạch mặt vì bức ảnh liên quan tới Song Joong Ki - Lee Min Ho

Sao châu á

21:26:42 04/03/2025

Bà ngoại mất để lại cho tôi chiếc bếp từ và cái tủ lạnh, không ngờ 2 món thừa kế vô dụng ấy lại khiến tôi "đổi đời" sau một đêm

Góc tâm tình

21:25:05 04/03/2025

Clip cậu bé không có cơm trưa được cô giáo nấu mỳ cho khiến dân mạng nghẹn ngào

Netizen

20:08:59 04/03/2025

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng! Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?