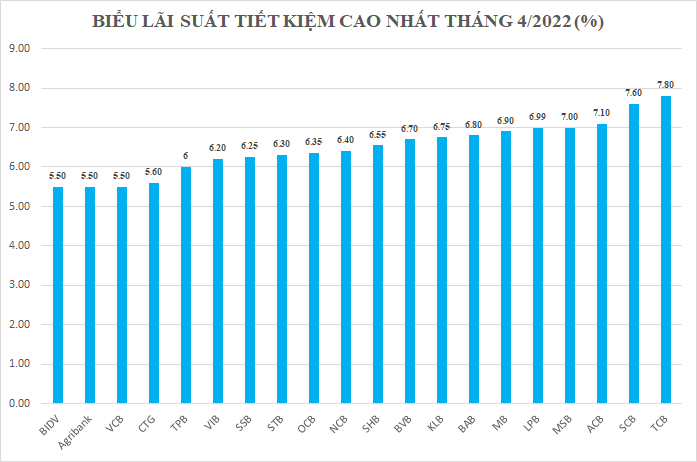

Lãi suất tiết kiệm cao nhất 7,8%/năm, dự báo “nóng” về lãi suất điều hành

Giá vật liệu hôm nay 3/4: Quặng sắt lên đỉnh 8 tháng, giá thép trong nước sẽ còn tăng “sốc” tiếp

Giá vật liệu hôm nay 3/4: Quặng sắt lên đỉnh 8 tháng, giá thép trong nước sẽ còn tăng “sốc” tiếp Giá căn hộ TP.HCM liên tục lập đỉnh vào quý 2

Giá căn hộ TP.HCM liên tục lập đỉnh vào quý 2Lãi suất tiết kiệm cao nhất tại các ngân hàng hiện đã tăng lên 7,8%/năm. Giới phân tích dự báo, lãi suất điều hành có thể tăng lên 4,5% vào cuối năm 2022.

Áp lực lạm phát, lãi suất điều hành có thể tăng lên 4,5% vào cuối năm 2022

Đề cập trong báo cáo “Vietnam at a glance – Bước đi thận trọng” về kinh tế Việt Nam, các chuyên gia HSBC đã điều chỉnh dự báo lạm phát lên 3,7% trong năm 2022, vẫn dưới mức mục tiêu 4% của Ngân hàng Nhà nước.

Theo các chuyên gia của HSBC, mức lạm phát này của Việt Nam về cơ bản vẫn trong tầm kiểm soát so với các thị trường mới nổi khác, xét bối cảnh giá thực phẩm và áp lực giá do nhu cầu về cơ bản đã được kiểm soát.

“Mặc dù vậy, rủi ro lạm phát gia tăng, dù là do cung, sẽ vẫn là dấu hiệu cho thấy cần phải thắt chặt chính sách tiền tệ. Vì vậy, chúng tôi đã đẩy dự báo mức điều chỉnh tăng 50 điểm cơ sở lên quý III/2022 (trước đây dự báo quý IV/2022), nhiều khả năng sẽ khiến lãi suất điều hành tăng lên 4,5% vào cuối năm 2022″, theo HSBC.

Lãi suất điều hành có thể tăng lên 4,5% vào cuối năm 2022. (Ảnh: TN)

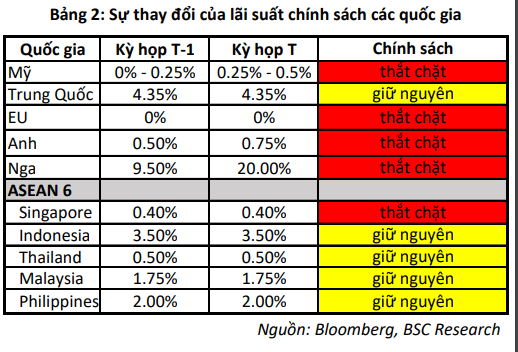

Trong một báo cáo trước đó, các chuyên gia đến từ Chứng khoán BSC cũng đã chỉ ra rằng, lạm phát đang trở thành vấn đề được quan tâm hàng đầu hiện nay trên thế giới trong bối cảnh căng thẳng giữa Nga và Ukraine chưa có dấu hiệu hạ nhiệt. Những nền kinh tế hàng đầu thế giới đều ghi nhận mức lạm phát cao kỷ lục trong vòng nhiều năm.

Chẳng hạn, Mỹ ghi nhận lạm phát cao nhất trong vòng 40 năm, Anh ghi nhận mức tăng cao trong 30 năm.

Gần đây, nền kinh tế Thái Lan cũng ghi nhận mức lạm phát chạm mức cao nhất trong vòng 13 năm do ảnh hưởng bởi giá dầu.

Trong bối cảnh đó các quốc gia như Anh, Nga đang thực hiện chính sách thắt chặt tiền tệ kể từ quý I/2022 và sẽ tiếp tục tăng lãi suất cho đến quý II/2023. Mỹ và Châu Âu vẫn thực hiện chính sách tiền tệ thắt chặt kể từ cuối năm 2021 đến nay để đối phó với lạm phát.

Đối với các quốc gia ở ASEAN 6, ngoại trừ Singapore đang thực hiện chính sách tiền tệ thắt chặt, khối ASEAN 5 còn lại được cho vẫn duy trì chính sách tiền tệ hiện tại, tuy nhiên các NHTW sẽ bắt đầu tăng lãi suất điều hành kể từ quý III/2022 trước áp lực gia tăng chi phí đầu vào như hiện tại – đặc biệt là chi phí nhiên liệu, thực phẩm do cuộc khủng hoảng địa chính trị giữa Nga và Ukraine vẫn chưa có dấu hiệu hạ nhiệt.

Video đang HOT

Do đó, các chuyên gia BSC cho rằng, với xu hướng lạm phát đang gia tăng, Việt Nam dự kiến vẫn sẽ duy trì chính sách tiền tệ nới lỏng trong quý II và quý III/2022 và bắt đầu nâng lãi suất kể từ quý IV theo xu hướng thắt chặt chính sách tiền tệ của thế giới.

Ngày càng “ nóng ”, lãi suất tiết kiệm cao nhất đã tăng lên 7,8%/năm

Tại cuộc họp mới đây Thống đốc Nguyễn Thị Hồng cũng phải thừa nhận, nguy cơ rủi ro lạm phát do nhiều yếu tố khách quan và chủ quan, trong nước và ngoài nước, tác động của chính sách thương mại, chính sách thắt chặt tiền tệ, sự dịch chuyển dòng vốn đầu tư của một số nước lớn, cùng với nhiều áp lực từ kinh tế trong nước; kinh tế dự kiến phục hồi trong năm 2022 khiến nhu cầu tiêu dùng, đầu tư gia tăng, gây sức ép lên giá cả. Điều này sẽ ảnh hưởng đến mục tiêu điều hành chính sách tiền tệ.

Mặc dù vậy, Ngân hàng Nhà nước tới thời điểm chưa có động thái nào cho thấy sẽ sớm “đảo chiều” chính sách tiền tệ, đặc biệt là chính sách lãi suất giữa áp lực lạm phát.

Còn tại các ngân hàng, kết quả điều tra vừa được Ngân hàng Nhà nước công bố cho thấy, mặt bằng lãi suất huy động có thể tăng ngay trong quý II/2022, mặc dù mức tăng này được các tổ chức tín dụng kỳ vọng chỉ giao động từ 0,03-0,06 điểm % trong quý II/2022 và 0,13-0,18 điểm % trong cả năm 2022.

Cùng với đó, huy động vốn toàn hệ thống tổ chức tín dụng được kỳ vọng tăng bình quân 3,6% trong quý II/2022 và tăng 11,4% trong năm 2022, điều chỉnh giảm nhẹ so với mức kỳ vọng 12,1% tại kỳ điều tra trước.

Lãi suất tiết kiệm cao nhất tính đến 3/4 đạt 7,8%/năm . (Ảnh: LT)

Trên thực tế, lãi suất tiết kiệm tăng nhiệt kể từ đầu năm 2022 và kéo dài tới thời điểm hiện tại.

Chẳng hạn, biểu lãi suất tiết kiệm tại NamABank được cộng thêm 0,3%/năm ở nhiều kỳ hạn kể từ 1/4. Tiêu biểu, tại kỳ hạn 6 tháng, lãi suất của NamABank tăng 0,3 điểm % lên 6,5%/năm hay như tại kỳ hạn 9 tháng, lãi suất tiết kiệm tăng 0,1 điểm %; 8 tháng tăng 0,2 điểm %.

Techcombank và VietCapitalBank cũng đã điều chỉnh tăng lãi suất tiết kiệm từ 0,1 điểm % – 0,3 điểm %.

Đáng chú ý, sau điều chỉnh, lãi suất tiết kiệm cao nhất tại Techcombank hiện tại duy trì ở mức 7,8%/năm. Tuy nhiên, để áp dụng mức lãi suất này khách hàng phải gửi từ 999 tỷ đồng trở lên và sử dụng thêm sản phẩm Bảo hiểm tại Techcombank.

Trước đó, trong tháng 3, hàng loạt ngân hàng như BacABank, MSB, OCB, VietBank, SHB, NCB,…cũng đã điều chỉnh lãi suất tiền gửi và đa số theo xu hướng tăng, mức điều chỉnh phổ biến là 0,1-0,3%/năm.

Một số ngân hàng tăng lãi suất tiết kiệm và lý do phía sau

Lãi suất tiết kiệm trung bình đã có diễn biến tăng nhẹ trở lại trong tháng 11/2021 đối với cả hai kỳ hạn 6 tháng và 12 tháng.

Xu hướng tăng lãi suất tiết kiệm tiếp tục kéo dài trong tháng 12 này tại một số ngân hàng thương mại.

Một số ngân hàng tăng lãi suất tiết kiệm

Báo cáo của Công ty Chứng khoán Bảo Việt (BVSC) phát hành gần đây đề cập, lãi suất tiết kiệm trung bình đã có diễn biến tăng nhẹ trở lại trong tháng 11/2021 đối với cả hai kỳ hạn 6 tháng và 12 tháng.

Cụ thể, theo thống kê từ đơn vị này, lãi suất huy động 6 tháng tăng 0,01 điểm %, lên 4,71%/năm và lãi suất tiết kiệm với tiền gửi 12 tháng tăng lên 5,51%/năm vào cuối tháng 11 (tương đương tăng 0,1 điểm %).

Tuy nhiên, nếu so sánh với cùng kỳ, các mức lãi suất này vẫn thấp hơn 0,33 điểm % và 0,49 điểm %.

Chi tiết hơn, các chuyên gia tại BVSC cho biết, nhóm ngân hàng tăng lãi suất tiết kiệm trong tháng 11 là những ngân hàng có quy mô nhỏ, với mức vốn điều lệ dưới 5.000 tỷ đồng. Đây cũng là nhóm ngân hàng duy nhất có sự điều chỉnh về lãi suất. Trong tháng 11, biểu lãi suất tiết kiệm của nhóm ngân hàng này tăng lần lượt 0,03 điểm % và 0,02 điểm % với kỳ hạn 6 tháng và 12 tháng, lên 5,42% và 6,02%/năm.

Ngược lại, nhóm ngân hàng TMCP quy mô lớn (vốn trên 5.000 tỷ đồng) và nhóm ngân hàng có gốc quốc doanh không thay đổi lãi suất tiết kiệm đối với cả 2 loại kỳ hạn 6 và 12 tháng trong tháng 11 này.

Lãi suất kỳ hạn 6 tháng của 2 nhóm ngân hàng này lần lượt ở mức 4,41% và 3,78%/năm; trong khi lãi suất kỳ hạn 12 tháng duy trì ở mức 5,25% và 4,95%/năm.

Bước sáng tháng 12, một số ngân hàng cũng điều chỉnh tăng lãi suất huy động.

Biểu lãi suất có hiệu lực từ 1/12 của Eximbank cho thấy, nhà băng này vừa tăng lãi suất tiết kiệm tiền đồng thêm khoảng 0,1 - 0,3%/năm ở nhiều kỳ hạn ngắn. Hiện lãi suất huy động kỳ hạn 1 tháng của Eximbank đứng ở mức 3,3%/năm, 3 tháng lên 3,6%/năm, 6 tháng lên 5%/năm, 9 tháng lên 5,4%/năm, 12 tháng lên 5,7%/năm.

Tương tự, biểu lãi suất tiết kiệm thường tại quầy lĩnh lãi cuối kỳ của OCB hiệu lực từ 9/12 cũng có sự điều chỉnh tăng tại một số kỳ hạn so với đầu tháng trước. Phạm vi lãi suất do đó dao động từ 3,55%/năm - 6,15%/năm dành cho các khoản tiền gửi có kỳ hạn 1 tháng đến 36 tháng, lĩnh lãi cuối kỳ.

Theo biểu lãi suất có hiệu lực từ 8/12 của GPBank, gửi tiết kiệm kỳ hạn 6 tháng lãi suất tăng từ 5,7%/năm lên 6,5%/năm; 9 tháng tăng từ 5,9%/năm lên 6,6%/năm. Các kỳ hạn từ 12 tháng đến 36 tháng đều tăng thêm 0,8 điểm % trong vòng 1 tháng qua.

Không tăng lãi suất nhưng một số ngân hàng khác thực hiện khuyến mại có tổng giá trị lên tới hàng tỷ đồng để hút khách hàng gửi tiết kiệm.

Lý do lãi suất tiết kiệm "nóng" trở lại

Lãi suất tiết kiệm "nóng" trở lại tại một số ngân hàng là điều từng được TS. Lê Xuân Nghĩa dự đoán trước đó. Ông Nghĩa cho biết: lý do tạo sức ép tăng lãi suất tiết kiệm tại các ngân hàng đó chính là việc Ngân hàng Nhà nước ban hành Thông tư số 14/2021/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN ngày 13/3/2020, cho phép các ngân hàng kéo dài thời gian cơ cấu nợ thêm 6 tháng so với quy định cũ, tới 30/6/2022. Bởi ngân hàng huy động tiền gửi của dân chúng, vì vậy việc thu hồi nợ gần như là bắt buộc để trả lại cho người gửi tiền.

Một số ngân hàng tăng lãi suất tiết kiệm trong tháng 12. (Ảnh: EIB)

Theo ông Nghĩa, trong điều kiện hiện tại, việc giãn, hoãn nợ đối với các ngân hàng lớn không quá khó khăn bởi các ngân hàng này thường có những khoản tiền gửi của các doanh nghiệp, tập đoàn lớn và có lãi suất thấp, vốn dự phòng tương đối lớn hoặc có thể phát hành trái phiếu dài hạn.

Tuy nhiên, với các ngân hàng nhỏ, tiền gửi hầu hết là tiền gửi ngắn hạn và đã phải dùng phần lớn tiền gửi ngắn hạn cho vay trung và dài hạn. Hai là tiền gửi ngắn hạn nhưng không thu về được do các ngân hàng này cho vay nhóm khách hàng nhỏ, siêu nhỏ như hộ gia đình, cửa hàng nhà hàng - đây là nhóm khách hàng chịu ảnh hưởng nặng nề bởi đại dịch,... Cộng với việc kéo dài thời gian cơ cấu nợ thêm 6 tháng so với quy định cũ, tới 30/6/2022.

"Những điều này đều "đánh thẳng" vào thanh khoản của ngân hàng. Vì vậy, các ngân hàng nhỏ buộc phải tăng lãi suất tiết kiệm trở lại và duy trì lãi suất tiết kiệm ở mức rất cao để thu hút tiền gửi bù đắp vào các khoản nợ chưa thể thu hồi do được giãn hoãn theo Thông tư của Ngân hàng Nhà nước", ông Nghĩa nhấn mạnh.

Còn theo lời ông Trương Văn Phước, nguyên Chủ tịch Ủy ban Giám sát Tài chính Quốc gia: Hiện nay vẫn có một số ngân hàng đang thiếu "thuốc" và tìm cách "mua thuốc" bằng bất cứ giá nào để điều trị bệnh thanh khoản của mình, đây là một vấn đề. Điều này dẫn tới việc hệ thống ngân thanh khoản dồi dào nhưng vẫn cạnh tranh nhau lãi suất.

Các chuyên gia đến từ Công ty Chứng khoán VNDirect cũng đã chỉ ra 3 lý do khiến cho lãi suất tiết kiệm sẽ khó duy trì ở mức thấp như hiện tại đó là: Nhu cầu huy động vốn tăng dựa trên tín dụng tăng; áp lực lạm phát trong năm 2022 và sự cạnh tranh từ các kênh đầu tư hấp dẫn như bất động sản và chứng khoán.

Các chuyên gia dự báo, lãi suất tiền gửi tiết kiệm sẽ tăng 0,3-0,5 điểm % trong năm 2022.

Đầu tháng 4, gửi tiền kỳ hạn 6 tháng ngân hàng nào để có lãi cao nhất?  Nhiều ngân hàng đã điều chỉnh tăng lãi suất tiết kiệm kỳ hạn 6 tháng trong những ngày cuối cùng của tháng 3. Mức lãi suất tiền gửi đối với cả 2 hình thức gửi tại quây và gửi online có sự chênh lệch tương đối lớn giữa các nhà băng. Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) đang áp dụng...

Nhiều ngân hàng đã điều chỉnh tăng lãi suất tiết kiệm kỳ hạn 6 tháng trong những ngày cuối cùng của tháng 3. Mức lãi suất tiền gửi đối với cả 2 hình thức gửi tại quây và gửi online có sự chênh lệch tương đối lớn giữa các nhà băng. Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) đang áp dụng...

Tin liên quan

Tiền ùn ùn chảy về ngân hàng: Tăng hơn 100.000 tỷ đồng tiền gửi của dân trong một tháng

Tiền ùn ùn chảy về ngân hàng: Tăng hơn 100.000 tỷ đồng tiền gửi của dân trong một tháng Thống đốc Nguyễn Thị Hồng "nhắc" 5 giải pháp thúc đẩy thanh toán không dùng tiền mặt

Thống đốc Nguyễn Thị Hồng "nhắc" 5 giải pháp thúc đẩy thanh toán không dùng tiền mặt Thống đốc Nguyễn Thị Hồng "nhắc" 5 giải pháp thúc đẩy thanh toán không dùng tiền mặt

Thống đốc Nguyễn Thị Hồng "nhắc" 5 giải pháp thúc đẩy thanh toán không dùng tiền mặt Lãi suất huy động tăng giảm trái chiều

Lãi suất huy động tăng giảm trái chiều Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01

Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01 Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33

Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33 Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35

Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35 Vụ thanh niên nhảy sông cứu 4 học sinh: 'Con tôi khóc, nói xin lỗi bên thi thể anh Doanh'11:10

Vụ thanh niên nhảy sông cứu 4 học sinh: 'Con tôi khóc, nói xin lỗi bên thi thể anh Doanh'11:10 Trung tá Việt Nam kể chuyện sau màn dancesport gây sốt với quân nhân Trung Quốc tại Nga02:25:51

Trung tá Việt Nam kể chuyện sau màn dancesport gây sốt với quân nhân Trung Quốc tại Nga02:25:51 Lý do bất ngờ người phụ nữ tạt đầu ô tô, đập bể kính xe trên phố11:18

Lý do bất ngờ người phụ nữ tạt đầu ô tô, đập bể kính xe trên phố11:18 Cảnh tượng trăm khối rác đổ về gây áp lực thân cầu phao Phong Châu15:28

Cảnh tượng trăm khối rác đổ về gây áp lực thân cầu phao Phong Châu15:28 Xe cứu thương đi ngược chiều tại nút giao cao tốc Bãi Vọt - Hàm Nghi00:16

Xe cứu thương đi ngược chiều tại nút giao cao tốc Bãi Vọt - Hàm Nghi00:16 Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16

Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16 Hà Tĩnh: Lũ quét bất ngờ, 'trắng đêm' sơ tán người dân và tài sản09:41

Hà Tĩnh: Lũ quét bất ngờ, 'trắng đêm' sơ tán người dân và tài sản09:41 4 người Việt gặp 'nạn' ở Trung Quốc, tro cốt được đón về, người thân gục ngã03:22

4 người Việt gặp 'nạn' ở Trung Quốc, tro cốt được đón về, người thân gục ngã03:22Tiêu điểm

Phát hiện bộ xương người trong bãi đất trống ở Bình Dương

Phát hiện bộ xương người trong bãi đất trống ở Bình Dương Phát hiện kho chứa gần 12.000 lon sữa bột không rõ nguồn gốc ở Long An

Phát hiện kho chứa gần 12.000 lon sữa bột không rõ nguồn gốc ở Long An Đang tìm kiếm bé gái 10 tuổi bị nước cuốn trôi, nhiều nơi ở TP Biên Hòa ngập nặng

Đang tìm kiếm bé gái 10 tuổi bị nước cuốn trôi, nhiều nơi ở TP Biên Hòa ngập nặng Tạm đình chỉ giáo viên có hành vi bạo hành trẻ mầm non

Tạm đình chỉ giáo viên có hành vi bạo hành trẻ mầm non Vụ người đàn ông tấn công nữ chủ tiệm cắt tóc: Nạn nhân nhập viện

Vụ người đàn ông tấn công nữ chủ tiệm cắt tóc: Nạn nhân nhập viện Lũ cuốn trôi 3 mẹ con ở Sơn La, 2 người mất tích

Lũ cuốn trôi 3 mẹ con ở Sơn La, 2 người mất tích Vừa gặt lúa vừa xem điện thoại, người đàn ông bị sét đánh tử vong

Vừa gặt lúa vừa xem điện thoại, người đàn ông bị sét đánh tử vong Công ty may chi 5,2 tỷ đồng mời công nhân dự tiệc ở nhà hàng hạng sang

Công ty may chi 5,2 tỷ đồng mời công nhân dự tiệc ở nhà hàng hạng sangTin đang nóng

Một phụ nữ ở TPHCM bị 8 người đàn ông hiếp dâm

Một phụ nữ ở TPHCM bị 8 người đàn ông hiếp dâm Nam NSƯT phải cắt nửa lá gan, mổ 3 lần, bị vợ cấm đủ thứ giờ sống sao?

Nam NSƯT phải cắt nửa lá gan, mổ 3 lần, bị vợ cấm đủ thứ giờ sống sao? Á hậu kết hôn sớm nhất Vbiz, danh tính chồng vẫn bí ẩn

Á hậu kết hôn sớm nhất Vbiz, danh tính chồng vẫn bí ẩn Chân dung nữ nghệ sĩ Việt bị trách lấy chồng lần 2 ở tuổi 63 mà không mời, phải vội lên tiếng

Chân dung nữ nghệ sĩ Việt bị trách lấy chồng lần 2 ở tuổi 63 mà không mời, phải vội lên tiếng Huỳnh Hiểu Minh đã căng, ra tay cực gắt bảo vệ khối tài sản 35.000 tỷ trước bạn gái hot girl

Huỳnh Hiểu Minh đã căng, ra tay cực gắt bảo vệ khối tài sản 35.000 tỷ trước bạn gái hot girl Nghi vấn mỹ nhân showbiz bí mật mang thai cho thiếu gia tập đoàn lớn, sắp làm dâu hào môn hậu chia tay tỷ phú U70

Nghi vấn mỹ nhân showbiz bí mật mang thai cho thiếu gia tập đoàn lớn, sắp làm dâu hào môn hậu chia tay tỷ phú U70 Con trai Trần Khôn ở tuổi 23: Từ "đứa trẻ bí ẩn nhất showbiz" nay trở thành kiến trúc sư danh giá

Con trai Trần Khôn ở tuổi 23: Từ "đứa trẻ bí ẩn nhất showbiz" nay trở thành kiến trúc sư danh giá TPHCM: Phát hiện người đàn ông chết trong khách sạn

TPHCM: Phát hiện người đàn ông chết trong khách sạnTin mới nhất

Cụ bà 72 tuổi mất liên lạc với gia đình: Tìm thấy thi thể trong nghĩa trang

Người đàn ông tử vong bất thường trên đường, 1 nhà gần hiện trường xuất hiện vết máu

Mưa lớn dữ dội đến 600mm, lũ hiếm gặp tháng 5 ở Hà Tĩnh

Giám định tâm thần người đàn ông đập phá bảo vật quốc gia triều Nguyễn

Hà Tĩnh: Lũ quét bất ngờ, 'trắng đêm' sơ tán người dân và tài sản

'Chặn đứng' ô tô chở 1,4 tấn chân gà bị mốc hỏng đang đưa về Hà Nội tiêu thụ

Hình ảnh sét đánh cháy đen nhà dân trong đêm

Xôn xao clip xe máy "kẹp 3", lạng lách thách thức cảnh sát

CSGT Hà Nội phát hiện 1,4 tấn chân gà không rõ nguồn gốc

Vụ ép mua quách giá cao: Người dân được trả lại tiền

Tìm người đàn ông cứu một phụ nữ nhảy cầu rồi rời đi lặng lẽ

Tàu cao tốc 5 sao Cần Thơ - Côn Đảo bị cưỡng chế để xử lý nợ

Có thể bạn quan tâm

McTominay thăng hoa ở Napoli nhờ 'Nữ hoàng nước Ý'

Sao thể thao

21:03:32 25/05/2025

Toàn cảnh vụ án kẹo Kera liên quan hoa hậu Nguyễn Thúc Thùy Tiên

Pháp luật

20:38:27 25/05/2025

Xe sedan dài hơn 5 mét, cửa cắt kéo, công suất 586 mã lực, trang bị tiên tiến, giá ngang Toyota Camry

Ôtô

20:16:23 25/05/2025

Đạo diễn Nguyễn Quang Dũng biết ơn Bùi Lan Hương sau biến cố sức khỏe

Sao việt

20:15:33 25/05/2025

Trải nghiệm Samsung Galaxy A56 5G: Gen Z tấm tắc nhưng vẫn nói "tuy nhiên"

Đồ 2-tek

20:15:21 25/05/2025

Computex 2025: CEO Nvidia gọi AI là cơ sở hạ tầng mới

Thế giới số

20:11:21 25/05/2025

Streamer 2 lần mắc ung thư được cầu hôn gây xúc động: 7 năm, 9 lần từ chối

Netizen

20:11:08 25/05/2025

Hàng nghìn người đội mưa giữa đêm khuya và bức ảnh thấy rõ kiếp nạn của siêu sao số 1 Hàn Quốc

Nhạc quốc tế

19:50:31 25/05/2025

Chồng cũ Từ Hy Viên dùng quyền lực chèn ép người khác trong "đám cưới thế kỷ" với hot girl Mandy?

Sao châu á

19:26:37 25/05/2025

Freddie Mercury có con gái bí mật

Sao âu mỹ

19:24:06 25/05/2025

Truy tố nhóm đối tượng truy đuổi và bắn tử vong cô gái ở Hà Nội

Truy tố nhóm đối tượng truy đuổi và bắn tử vong cô gái ở Hà Nội Vừa ly hôn thì phát hiện chồng trúng số 86 tỷ, vợ quay lại đòi tiền: Phán quyết của toà khiến tất cả bất ngờ

Vừa ly hôn thì phát hiện chồng trúng số 86 tỷ, vợ quay lại đòi tiền: Phán quyết của toà khiến tất cả bất ngờ Vì sao Hoa hậu Ý Nhi trượt top 20 Miss World 2025?

Vì sao Hoa hậu Ý Nhi trượt top 20 Miss World 2025? Cảnh sát Phú Thọ công bố hình ảnh thực phẩm chức năng chứa chất cấm

Cảnh sát Phú Thọ công bố hình ảnh thực phẩm chức năng chứa chất cấm Nữ nghệ sĩ từng nhận cát-xê 1 cây vàng/đêm hát, giờ đi dọn vệ sinh, làm móng dạo

Nữ nghệ sĩ từng nhận cát-xê 1 cây vàng/đêm hát, giờ đi dọn vệ sinh, làm móng dạo NSƯT Mai Châu phim "Chị Dậu" qua đời

NSƯT Mai Châu phim "Chị Dậu" qua đời Một ca mắc Covid-19 chuyển nặng, dịch tại Việt Nam có đáng lo?

Một ca mắc Covid-19 chuyển nặng, dịch tại Việt Nam có đáng lo? Bóc gỡ đường dây đa cấp xuyên quốc gia liên quan gần 200.000 người

Bóc gỡ đường dây đa cấp xuyên quốc gia liên quan gần 200.000 người Những lần nhập viện liên tiếp của Hoa hậu Mai Phương Thúy: "Báo động đỏ" cho sức khỏe ở tuổi 37

Những lần nhập viện liên tiếp của Hoa hậu Mai Phương Thúy: "Báo động đỏ" cho sức khỏe ở tuổi 37 Hoa hậu Ý Nhi khóc mếu ở Miss World, netizen khó hiểu: "Có làm lố không?"

Hoa hậu Ý Nhi khóc mếu ở Miss World, netizen khó hiểu: "Có làm lố không?"