‘Hội chứng Nhật Bản’ đang ám Trung Quốc?

Mùa đông chưa về, nhưng ‘gió rét’ từ kinh tế châu Á đã tới

Mùa đông chưa về, nhưng ‘gió rét’ từ kinh tế châu Á đã tới Việt Nam Áo: Hợp tác phát triển công nghệ kết cấu hạ tầng giao thông

Việt Nam Áo: Hợp tác phát triển công nghệ kết cấu hạ tầng giao thôngĐể tiếp sức cho nền kinh tế đang tăng trưởng ì ạch và tránh né cái bẫy Nhật Bản từng sa vào, Trung Quốc cần phải hạ giá sâu hơn nữa đồng bản tệ nếu cần thiết.

Hiện đồng nhân dân tệ vẫn đang bị định giá quá cao, mặc dù đã giảm 3% so với đồng USD trong tháng Tám khi bạc xanh tăng giá.

Trong một bài viết đăng trên trang Project Syndicate, giáo sư Jeffrey D. Sachs của Đại học Columbia đã liệt kê những điểm tương đồng giữa bức tranh kinh tế Trung Quốc hiện tại với giai đoạn đau thương của Nhật Bản vào cuối những năm 1990. Đây là thời kỳ của những bất ổn được ông gọi là “hội chứng Nhật Bản”.

Theo ông, Trung Quốc đang trải qua những triệu chứng từng khiến một thế hệ của Nhật Bản lao đao: Suy giảm tăng trưởng kinh tế sau khi xuất khẩu bị khắc chế.

Cuối những năm 80, Mỹ gán mác “cạnh tranh không lành mạnh” cho Nhật Bản khi lĩnh vực xuất khẩu của đất nước mặt trời mọc tăng nóng .

Mỹ phát đi mọi tín hiệu để “tuýt còi” Nhật, kể cả cảnh báo và đe dọa. Cuối cùng, Washington thành công trong việc ép Nhật hạ giá đồng yen, gián tiếp hãm phanh đà tăng trưởng.

Đây có thể là điều đang xảy ra với Trung Quốc, khi tăng trưởng kinh tế chậm dần trong bối cảnh đồng bản tệ bị định gía quá cao.

Tỷ giá hối đoái thực của đồng yen Nhật, lấy mốc 100 vào năm 2007.

Biểu đồ trên minh họa tỷ giá hối đoái của đồng yen đã điều chỉnh theo lạm phát kể từ năm 1964 cho đến nay. Biểu đồ đi lên cho thấy đồng yen tăng giá, trở nên đắt đỏ hơn so với các đồng tiền khác.

Có thể thấy, đồng yen tăng giá đều đặn từ những năm 60 đến 70, xu hướng dễ hiểu trong bối cảnh tăng trưởng kinh tế Nhật Bản bứt phá mạnh mẽ.

Video đang HOT

Tuy nhiên giai đoạn giữa những năm 80, Nhật bắt đầu điều chỉnh tỷ giá đồng bản tệ dưới sức ép của Mỹ, bắt đầu bằng Thỏa ước Plaza ký kết vào năm 1985.

Đồng yen tăng giá mạnh mẽ, với mức hối suất đã điều chỉnh theo mậu dịch tăng gần 50% từ năm 1984 đến 1988. Cùng lúc, tăng trưởng xuất khẩu lao dốc.

Tăng trưởng xuất khẩu thường niên của Nhật Bản (trung bình 3 năm).

Vài năm đầu, đầu tư nội địa bùng nổ bù đắp phần nào mảng xuất khẩu bị khiếm khuyết. Vốn ngoai ồ ạt đổ vào Nhật Bản, thổi phồng bong bóng tài chính.

Trước năm 1990, bong bóng đầu tư và tài sản nổ, đẩy Nhật Bản lún xuống hai thập kỷ trì trệ.

Bất chấp các dấu hiệu bệnh tật của nền kinh tế Nhật, Washington vẫn tiếp tục ép Tokyo duy trì tỷ giá đắt đỏ của đồng yen trong giai đoạn này.

Từ những năm 1990 – 2000, tác giả bài viết nhiều lần hỏi bộ trưởng các ngành của Nhật Bản về việc Tokyo thả lỏng cho yen tăng giá quá lâu. Những câu trả lời ông nhận được đều giống nhau: Nhật Bản sợ bị Mỹ trừng phạt về mặt thương mại nếu hạ giá đồng yen.

Chỉ đến khi Thủ tướng Shinzo Abe tung ra chính sách Abenomics vào năm 2012, Ngân hàng Trung ương Nhật Bản bắt đầu kích thích định lượng, đà tăng giá của đồng yen mới hạ nhiệt.

Ngay lập tức, một số công ty lớn của Mỹ từng “đi đêm” Washington trước đây lên tiếng cáo buộc Nhật Bản thao túng tiền tệ. Mặc dù trên thực tế, mức hạ giá của đồng yen kể từ năm 2012 không thấm vào đâu so với đà tăng giá như vũ bão trong quá khứ.

Hiện giờ, Trung Quốc đang đối mặt với rủi ro tương tự. Ngành xuất khẩu nở rộ giữa những năm 2000 khiến một số quan chức Mỹ đe dọa trừng phạt về kinh tế, nếu chính quyền Bắc Kinh không có biện pháp kiềm chế xuất khẩu, tăng giá đồng nhân dân tệ và chuyển dịch về mô hình kinh tế chú trọng tiêu thụ nội địa.

Đây là thông điệp mà Nhật Bản đã từng nhận được. Mỹ gia tăng sức ép buộc Trung Quốc tăng giá đồng nhân dân tệ sau khi cuộc khủng hoảng tài chính năm 2008 bùng phát.

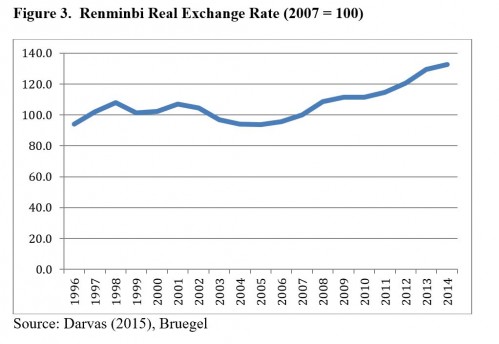

Kết quả được thể hiện qua biểu đồ dưới đây, minh họa tỷ giá hối đoái của đồng nhân dân tệ từ năm 1996 đến nay. Đồng tiền bắt đầu tăng giá mạnh vào năm 2007. Giống như Nhật Bản, nội tệ tăng giá mở đường cho dòng vốn ngoại chảy vào Trung Quốc.

Tỷ giá hối đoái thực của đồng nhân dân tệ, lấy mốc 100 vào năm 2007.

Với trường hợp của Nhật Bản, bong bóng tài chính song hành với đà tăng giá của đồng yen. Biểu đồ dưới đây cho thấy trong trường hợp của Trung Quốc, đồng nhân dân tệ tăng giá khiến tăng trưởng đẩy sụp tăng trưởng xuất khẩu, từ 15% xuống 10% trước tiên, sau đó cũng dẫn đến suy thoái tài chính.

Từ 2007 – 2014, đồng nhân dân tệ tăng giá 32%. Tính đến tháng 5/2015, mức tăng đạt 40%. Con số này phản ánh một phần mức lên giá tự nhiên (nominal appreciation) so với đồng USD, euro, yen, won Hàn Quốc và nhiều loại tiền tệ khác mất giá so với USD.

Hiện đồng nhân dân tệ vẫn đang bị định giá quá cao, mặc dù đã giảm 3% so với đồng USD trong tháng Tám khi bạc xanh tăng giá. Chưa kể tính đến tháng 5/2015, đồng yen đã giảm giá 7% so với đầu năm, tỷ lệ này của won là 3%, tăng cường sức ép giá cả lên nhà xuất khẩu của Trung Quốc so với các đối thủ tại châu Á.

Để tiếp sức cho nền kinh tế đang tăng trưởng ì ạch và tránh né cái bẫy Nhật Bản từng sa vào, Trung Quốc cần phải hạ giá sâu hơn nữa đồng bản tệ nếu cần thiết.

Tuy nhiên, nước này sẽ phải chịu sức ép chính trị đến từ châu Âu và Mỹ ngụy trang dưới dạng cáo buộc lũng đoạn tiền tệ và cạnh tranh không lành mạnh. “Uy tín” của đồng nhân dân tệ cũng sẽ bị ảnh hưởng trên đường gia nhập giỏ tiền tệ dự trữ của Quỹ tiền tệ quốc tế.

Đầu năm nay, tờ The Economist đăng bài viết khuyên Trung Quốc không nên phá giá đồng nhân dân tệ vì 4 lý do. Thứ nhất, nó có thể châm ngòi cho một cuộc chiến tiền tệ tại châu Á. Thứ hai, các công ty của Trung Quốc sẽ lún sâu trong nợ ngoại tệ. Thứ ba, Mỹ có thể lật lại các cáo buộc về lũng đoạn tiền tệ nhằm vào Bắc Kinh. Cuối cùng, điều này có thể cản trở kế hoạch đưa nhân dân tệ vào rổ tiền dự trữ quốc tế của Trung Quốc. Đây cũng là những yếu tố từng kéo lùi tăng trưởng kinh tế của Nhật Bản.

Theo Bizlive

Kinh tế Trung Quốc bất ngờ báo tăng trưởng vượt dự tính

Kinh tế Trung Quốc trong quý III/2015 tăng trưởng nhanh hơn dự đoán của các chuyên gia kinh tế khi lĩnh vực dịch vụ bật tăng trở lại.

GDP Trung Quốc quý III/2015 tăng 6,9% so với cùng kỳ năm ngoái, theo cơ quan thống kê Trung Quốc. Con số này vượt qua dự tính 6,8% của các chuyên gia được đưa ra trước đó.

Tuy nhiên, đây vẫn là mức tăng trưởng thấp nhất kể từ quý I/2009, dựa trên những số liệu được công bố trước đây.

Lĩnh vực dịch vụ tăng trưởng mạnh trở lại cũng như nhu cầu tiêu thụ nội địa vững chắc hơn đã giúp đỡ cho tăng trưởng GDP, khi mà lĩnh vực sản xuất và xuất khẩu có biểu hiện yếu kém. Chính phủ Trung Quốc đã 5 lần cắt giảm lãi suất kể từ tháng 11/2014 và tăng chi tiêu cho xây dựng cơ sở hạ tầng trong những tháng gần đây nhằm giữ tốc độ tăng trưởng kinh tế không giảm quá sâu so với mức mục tiêu 7% trong năm 2015.

Thông tin này khiến chứng khoán Đại lục có phiên tăng điểm, với chỉ số Shanghai Composite tăng 0,5%, lên 3.408,14 điểm lúc 12h trưa theo giờ địa phương.

Trong quý III/2015, lĩnh vực dịch vụ của Trung Quốc tăng 8,4% so với cùng kỳ năm ngoái, trong khi lĩnh vực công nghiệp, bao gồm cả sản xuất, suy giảm 6%.

Đầu tư tài sản cố định tăng 10,3% trong 9 tháng đầu năm so với cùng thời gian năm 2014. Đây là mức thấp nhất kể từ năm 2009.

Việc cả lĩnh vực công nghiệp và đầu tư tài sản cố định đều suy giảm khiến một số chuyên gia kinh tế nghi ngờ tính chính xác của số liệu GDP vừa được công bố.

"Chúng tôi không hoàn toàn tin tưởng vào các con số và chúng tôi cảm thấy ngạc nhiên vì tốc độ gia tăng đáng kể của lĩnh vực dịch vụ", Tom Orlik và Fielding Chen, chuyên gia kinh tế được Bloomberg phỏng vấn cho biết.

Trung Quốc đang có sức ảnh hưởng tới thế giới mạnh hơn bao giờ hết, khi mới đây, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) đã lên tiếng thể hiện mối lo ngại về việc nền kinh tế lớn thứ hai thế giới tăng trưởng chậm, ảnh hưởng tới nền kinh tế toàn cầu nói chung và kinh tế Mỹ nói riêng.

Việc kinh tế Trung Quốc giảm tốc được cho là một trong những lý do khiến Fed chưa nâng lãi suất trong tháng 9 vừa qua.

Lam Phong (Theo Bloomberg)

Theo_Tin Nhanh Chứng Khoán

Kinh tế Trung Quốc tiếp tục trì trệ  Những thống kê về xuất nhập khẩu của Trung Quốc trong tháng 9 vừa qua tiếp tục cho thấy tín hiệu xấu về nền kinh tế lớn thứ hai thế giới, theo Reuters. Xuất nhập khẩu Trung Quốc tiếp tục chứng kiến nhiều thông số đáng lo ngại trong tháng 9 - Ảnh: Reuters. Bất chấp có sự cải thiện nhỏ trong xuất...

Những thống kê về xuất nhập khẩu của Trung Quốc trong tháng 9 vừa qua tiếp tục cho thấy tín hiệu xấu về nền kinh tế lớn thứ hai thế giới, theo Reuters. Xuất nhập khẩu Trung Quốc tiếp tục chứng kiến nhiều thông số đáng lo ngại trong tháng 9 - Ảnh: Reuters. Bất chấp có sự cải thiện nhỏ trong xuất...

Tin liên quan

Người mẫu bán dâm '3 đêm, 2 tỷ đồng' là... đàn ông

Người mẫu bán dâm '3 đêm, 2 tỷ đồng' là... đàn ông Trung Quốc tiếp tục "tẩy chay" đồng USD

Trung Quốc tiếp tục "tẩy chay" đồng USD Mở dịch vụ nhắn tin "chúc ngủ ngon" để giải tỏa cô đơn

Mở dịch vụ nhắn tin "chúc ngủ ngon" để giải tỏa cô đơn NDT trở thành đồng tiền thanh toán phổ biến thứ tư thế giới

NDT trở thành đồng tiền thanh toán phổ biến thứ tư thế giới Kinh tế Trung Quốc chưa sụp, nhưng đang ngày càng suy yếu

Kinh tế Trung Quốc chưa sụp, nhưng đang ngày càng suy yếu Trung Quốc đang tăng tốc dự trữ vàng

Trung Quốc đang tăng tốc dự trữ vàng Bất ngờ bữa tiệc "mầm đá" giá hơn 71 tỷ đồng

Bất ngờ bữa tiệc "mầm đá" giá hơn 71 tỷ đồng Trung Quốc lần đầu tiên phát hành trái phiếu Nhân dân tệ

Trung Quốc lần đầu tiên phát hành trái phiếu Nhân dân tệ Mỹ hối thúc Trung Quốc duy trì các cam kết về kinh tế

Mỹ hối thúc Trung Quốc duy trì các cam kết về kinh tế Trung Quốc hạ giá đồng nhân dân tệ phiên thứ 2 liên tiếp

Trung Quốc hạ giá đồng nhân dân tệ phiên thứ 2 liên tiếp TQ muốn chuẩn dầu mới dùng NDT: Lợi ích của Bắc Kinh

TQ muốn chuẩn dầu mới dùng NDT: Lợi ích của Bắc Kinh Phẫn nộ với cách bồi thường toàn tờ... 1 nhân dân tệ

Phẫn nộ với cách bồi thường toàn tờ... 1 nhân dân tệ Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54

Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54 Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08

Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08 Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03

Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03 'Lá bài' của Nhà Trắng với Trung Quốc08:33

'Lá bài' của Nhà Trắng với Trung Quốc08:33 Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12

Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12 Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21

Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21 Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45

Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45 Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30

Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30 Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31

Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31 Israel quyết dùng biện pháp mạnh tại Gaza08:30

Israel quyết dùng biện pháp mạnh tại Gaza08:30 Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37

Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37Tiêu điểm

Thông điệp của Tổng thống Trump sau vụ đột kích tại nhà máy Hyundai

Thông điệp của Tổng thống Trump sau vụ đột kích tại nhà máy Hyundai Thủ tướng Bayrou bị phế truất, chính phủ Pháp sụp đổ

Thủ tướng Bayrou bị phế truất, chính phủ Pháp sụp đổ Hàn Quốc sẽ đưa hàng trăm lao động bị bắt ở Mỹ về nước

Hàn Quốc sẽ đưa hàng trăm lao động bị bắt ở Mỹ về nước 'Trăng máu' rực rỡ trên bầu trời, hàng triệu người chiêm ngưỡng nguyệt thực toàn phần

'Trăng máu' rực rỡ trên bầu trời, hàng triệu người chiêm ngưỡng nguyệt thực toàn phần Bộ trưởng Tài chính Mỹ tiết lộ điều kiện buộc Tổng thống Putin ngồi vào bàn đàm phán

Bộ trưởng Tài chính Mỹ tiết lộ điều kiện buộc Tổng thống Putin ngồi vào bàn đàm phán Tổng thống Mỹ Donald Trump tuyên bố sẵn sàng tăng cường trừng phạt Nga

Tổng thống Mỹ Donald Trump tuyên bố sẵn sàng tăng cường trừng phạt Nga Tổng thống Ukraine nêu điều kiện hội đàm với Tổng thống Nga

Tổng thống Ukraine nêu điều kiện hội đàm với Tổng thống Nga Tình báo Ukraine tiết lộ sự dịch chuyển đáng chú ý của doanh nghiệp quốc phòng Nga

Tình báo Ukraine tiết lộ sự dịch chuyển đáng chú ý của doanh nghiệp quốc phòng NgaTin đang nóng

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz!

Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz! Lộ diện chân dung "Em bé Olympic" vừa bị bắt tạm giam với bạn trai Chủ tịch

Lộ diện chân dung "Em bé Olympic" vừa bị bắt tạm giam với bạn trai Chủ tịch Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn"

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn" Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao?

Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao? Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc

Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử

Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử Vụ án Tập đoàn Thuận An: Quy định cấm có cả rồi, vì sao vẫn vi phạm?

Vụ án Tập đoàn Thuận An: Quy định cấm có cả rồi, vì sao vẫn vi phạm?Tin mới nhất

Venezuela điều 25.000 binh sĩ đến biên giới giữa căng thẳng với Mỹ

Bác sĩ bị cáo buộc làm nạn nhân ngưng tim rồi cứu sống

Thái Lan bắt giữ người Việt buôn lậu sừng tê giác từ châu Phi

Thủ tướng Nepal từ chức trước làn sóng biểu tình 'Gen Z'

Hơn 100 phụ nữ Hàn Quốc khởi kiện vì bị ép bán dâm cho binh sĩ Mỹ

Ông Trump nói 'một chút cãi vặt với vợ' cũng bị tính là tội phạm

Bắt thiếu niên tàng trữ 'kho súng', có ý tưởng xả súng ở Mỹ

Tòa tuyên án ông Thaksin phải ngồi tù 1 năm

Chính phủ Mỹ mở chiến dịch trấn áp người nhập cư ở Chicago

Vướng 99 cáo buộc quấy rối tình dục, cựu thị trưởng vẫn trúng cử

Lở đất kinh hoàng ở Sudan, ít nhất 375 người tử vong

Tác động của thỏa thuận khí đốt Nga - Trung với Mỹ và châu Âu

Có thể bạn quan tâm

Clip hot: Sao nhí đắt show nhất Việt Nam dậy thì thành đại mỹ nhân, đứng thở thôi cũng cuốn trôi mọi ánh nhìn

Hậu trường phim

23:46:03 09/09/2025

10 phim Hàn chỉ toàn cảnh nóng: Xem tới đâu đỏ mặt tới đó, riêng số 3 thấy tức hộ dàn cast

Phim châu á

23:36:01 09/09/2025

24 năm mới lại có 1 phim Việt hay như Hoa Cỏ May: Dàn cast diễn đỉnh xuất thần, vừa xem vừa sợ hết

Phim việt

23:32:24 09/09/2025

Từng là hai ngôi sao được kỳ vọng nhất, Triệu Lộ Tư và Ngu Thư Hân đứng trước nguy cơ bị "phong sát"?

Sao châu á

23:22:50 09/09/2025

Diễn viên 'Gặp nhau cuối tuần' sau 25 năm: Người qua đời, người lẻ bóng tuổi U70

Sao việt

23:04:10 09/09/2025

Lisa nhảy hở nửa vòng 3 trước mặt vũ công nam, 10 giây phản cảm không ai nhìn nổi

Nhạc quốc tế

22:56:05 09/09/2025

1 phút Đại lễ 2/9 cho Mỹ Tâm những con số gây choáng: Follower tăng đột biến, gây sốt trang Thông tin Chính phủ

Nhạc việt

22:53:10 09/09/2025

Angelina Jolie tái hiện màn khoe chân dài miên man đình đám 1 thời, "đại náo" cả thảm đỏ LHP Toronto

Sao âu mỹ

22:43:13 09/09/2025

Luis Suarez bị MLS treo giò 9 trận vì hành vi không thể dung thứ

Sao thể thao

21:59:14 09/09/2025

Gãy cột điện, một người tử vong

Tin nổi bật

21:51:19 09/09/2025

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang

Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán

Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu 10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ

10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng

Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng