‘Giật mình’ với những con số lỗ – lãi sau kiểm toán

Vụ nhúng sầu riêng vào phân bón lá: Nguyên Cục trưởng lên tiếng

Vụ nhúng sầu riêng vào phân bón lá: Nguyên Cục trưởng lên tiếng Cháy cả kho sữa bột, chỉ đền 500 triệu đồng

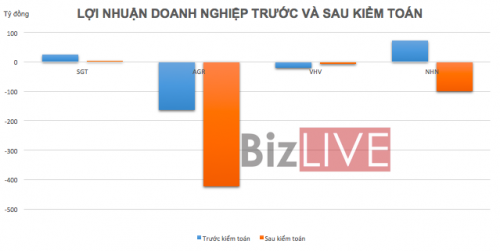

Cháy cả kho sữa bột, chỉ đền 500 triệu đồngKhông ít nhà đầu tư “ngã ngửa” khi những con số trong báo cáo kết quả kinh doanh 6 tháng sau khi được kiểm toán hoàn toàn “xa lạ” với những gì đã được doanh nghiệp công bố trước đó.

Ảnh minh họa.

Nửa năm tài chính 2016 đã đi qua và hầu hết các doanh nghiệp niêm yết đã công bố báo cáo tài chính soát xét bán niên. Và từ đây, một loạt các thông tin “mới mẻ” về doanh nghiệp được lộ diện và khiến không ít nhà đầu tư “ngã ngửa” khi những con số trong báo cáo kết quả kinh doanh 6 tháng sau khi được kiểm toán hoàn toàn “xa lạ” với những gì đã được doanh nghiệp công bố trước đó.

Lợi nhuận “bốc hơi” quá nửa sau kiểm toán

CTCP Công nghệ Viễn thông Sài Gòn (mã SGT) vừa công bố BCTC soát xét bán niên 2016 với lãi ròng sau kiểm toán giảm đến 84%.

Cụ thể, doanh thu thuần và lợi nhuận gộp hợp nhất 6 tháng đầu năm 2016 lần lượt chỉ giảm nhẹ 0,5% và 0,6% so với trước kiểm toán. Tuy nhiên, các khoản mục chi phí lại có sự điều chỉnh tăng mạnh như chi phí tài chính tăng thêm 27,3% (9,4 tỷ đồng), trong đó chi phí lãi vay tăng 5% (1,65 tỷ đồng).

Nguyên nhân là do trích lập dự phòng đối với khoản đầu tư cổ phiếu vào CTCP Dịch vụ Bưu chính Viễn Thông và CTCP Khoáng sản Sài Gòn Quy Nhơn, đồng thời tăng khoản lỗ phát sinh từ việc đánh giá lại chênh lệch tỷ giá phát sinh trong kỳ, chi phí lãi vay tăng do xác định lại chi phí lãi vay phát sinh trong kỳ.

Chi phí quản lý doanh nghiệp cũng được điều chỉnh tăng đến gần 50% sau kiểm toán do trích lập dự phòng đối với các khoản phải thu thương mại theo quy định. Chi phí khác cũng tăng 6,2% (90 triệu đồng) do vi phạm hành chính của chi nhánh Bắc Ninh.

Theo đó, lợi nhuận sau thuế hợp nhất 6 tháng đầu năm 2016 sau kiểm toán của công ty đã “bay” tới đến 84% so với con số công ty công bố trước đó, chỉ còn 3,8 tỷ đồng và giảm 73% so với cùng kỳ 2015.

Trong khi đó, BCTC soát xét của CTCP Khoáng sản Luyện kim màu (mã KSK) công bố cho thấy, mức lợi nhuận sau thuế của doanh nghiệp này đã “bốc hơi” quá nửa khi giảm mạnh từ con số 1,19 tỷ đồng xuống còn 481,45 triệu đồng. Nguyên nhân dẫn đến sự chênh lệch trước và sau soát xét là do công ty điều chỉnh tăng mạnh chi phí quản lý doanh nghiệp lên mức gần 1,45 tỷ đồng do tăng trích lập dự phòng phải thu khó đòi.

Tương tự, CTCP Khoáng sản Hòa Bình (mã KHB) công bố lợi nhuận sau thuế 6 tháng đầu năm giảm từ 1,3 tỷ đồng xuống còn 557 triệu đồng, tương đương mức giảm 57%. Nguyên nhân chủ yếu do công ty điều chỉnh chi phí tài chính và chi phí quản lý doanh nghiệp.

Video đang HOT

Lỗ tăng gấp “n” lần!

Doanh thu, lợi nhuận doanh nghiệp giảm mạnh đã là điều đáng buồn, nhưng đối với những nhà đầu tư rót tiền vào những doanh nghiệp thua lỗ lại càng “bi đát”, đặc biệt khi những con số âm “bỗng” nhân lên nhiều lần sau soát xét, “ăn mòn” vốn chủ sở hữu của doanh nghiệp. Một trường hợp điển hình là CTCP Chứng khoán ngân hàng Agribank (Agriseco, mã AGR).

Báo cáo tài chính 6 tháng đầu năm 2016 của doanh nghiệp này chỉ ghi nhận bị lỗ 164 tỷ đồng trong nửa đầu năm 2016, tuy nhiên, kiểm toán E&Y đã xác nhận số lỗ tăng 2,6 lần, lên 424 tỷ đồng. Nguyên nhân do công ty phải điều chỉnh tăng các chi phí hoạt động, lãi vay, đánh giá lại tài sản liên quan đến cổ phiếu HNG….

Cùng với kết quả kinh doanh sau soát xét, tổng tài sản của công ty tại thời điểm 30/06/2016 theo báo cáo này chỉ còn 1.643 tỷ đồng, so với mức 1.902,6 tỷ đồng theo BCTC tự lập trước đó. Trong đó, vốn chủ sở hữu ở mức gần 1.629,5 tỷ đồng, lỗ lũy kế tại thời điểm 30/06 gần 581 tỷ đồng so với vốn điều lệ hơn 2.100 tỷ đồng.

Tương tự, CTCP Thủy hải sản Việt Nhật (mã VNH) vừa có giải trình BCTC soát xét bán niên năm 2016 với việc lỗ ròng gần 20 tỷ đồng, tăng gấp 3 lần so với con số lỗ 6,5 tỷ đồng trên BCTC tự lập của công ty. Nguyên nhân là do tháng 6/2016, công ty bán lô cá ngừ nguyên liệu, doanh thu hơn 10 tỷ đồng nhưng mặt hàng này đã bị giảm chất lượng công ty hạ giá nên bị lỗ 4,4 tỷ đồng. Bên cạnh đó, công ty phải bổ sung trích lập dự phòng giảm giá hàng tồn kho 3,8 tỷ đồng, chi phí lãi vay 1,4 tỷ đồng, dự phòng phải thu khó đòi 1,3 tỷ đồng, trích khấu hao quyền sử dụng đất đã hết thời hạn 7,7 tỷ đồng và chi phí khác gần 900 triệu đồng.

CTCP Sông Đà 7 (mã SD7) cũng vừa công bố BCTC bán niên năm 2016 đã soát xét với khoản lỗ trước thuế tới hơn 61,55 tỷ đồng, tức tăng 12,7 tỷ đồng (26%) so với mức lỗ 48,8 tỷ đồng của công ty tự lập.

Nguyên nhân có sự chênh lệch khoản lợi nhuận trước và sau soát xét được SD7 đưa ra là do báo cáo trước kiểm toán công ty tự lập dựa trên báo cáo của Công ty TNHH Đồ gỗ Yên Sơn. Sau khi kiểm toán, công ty kiểm toán điều chỉnh các chỉ tiêu phải thu ngắn hạn khác, hàng tồn kho, dự phòng giảm giá hàng tồn kho, chi phí trả trước dài hạn trên báo cáo của Công ty đồ Gỗ Yên Sơn làm cho lợi nhuận công ty này giảm hơn 12,7 tỷ đồng, điều này dẫn đến đơn vị phải trích lập dự phòng bổ sung khoản đầu tư vào Công ty TNHH Đồ gỗ Yên Sơn số tiền là hơn 12,4 tỷ đồng…

Lãi cao thành…lỗ nặng

Bên cạnh những trường hợp giảm lãi, tăng lỗ, trong số các báo cáo tài chính sau soát xét mới công bố còn có nhiều trường hợp đảo ngược từ lãi chuyển thành lỗ nặng. Điển hình là trường hợp của CTCP Phát triển Đô thị Nam Hà Nội (mã NHN). Doanh nghiệp này đã khiến các cổ đông không khỏi giật mình khi công bố BCTC soát xét bán niên 2016 với lợi nhuận sau thuế cổ đông công ty mẹ bất ngờ âm gần 99 tỷ đồng trong khi trước kiểm toán vẫn có lãi.

Cụ thể, theo BCTC soát xét bán niên, mặc dù doanh thu thuần 6 tháng đầu năm 2016 trước và sau kiểm toán gần như không có sự thay đổi, giá vốn hàng bán sau kiểm toán chỉ tăng nhẹ 4% nhưng lợi nhuận sau thuế cổ đông công ty mẹ đã chuyển từ lãi 71,8 tỷ đồng sang lỗ 98,8 tỷ đồng. Nguyên nhân là do lợi ích cổ đông không kiểm soát chuyển từ lỗ 64,8 tỷ đồng sang lãi 108,8 tỷ đồng.

Một trường hợp từ lãi chuyển thành lỗ khác là ITC của CTCP Đầu Tư & KD Nhà Intresco. Kết quả công bố của kiểm toán đã thay đổi hoàn toàn cục diện báo cáo của doanh nghiệp này khi khoản lãi công bố ban đầu hơn 2,1 tỷ đồng đã biến mất, thay vào đó là khoản lỗ trước thuế gần 400 triệu đồng.

Nguyên nhân sự thay đổi này của ITC là có điều chỉnh tăng giá vốn hàng bán 6 tháng đầu năm sau kiểm toán lên hơn 56 tỷ đồng (theo báo cáo tự lập là 53.6 tỷ đồng).

Trong khi đó, CTCP Khoáng sản và Vật liệu Xây dựng Hưng Long (mã KHL) cũng gây choáng váng cho nhà đầu tư khi công bố BCTC soát xét bán niên 2016. Theo đó, thay vì có lãi 307 triệu đồng trong quý II/2016 và 367 triệu đồng trong 6 tháng đầu năm 2016, KHL bất ngờ báo lỗ ròng 9,6 tỷ đồng trong quý II và lỗ gần 13 tỷ đồng trong nửa đầu năm 2016. Nguyên nhân được doanh nghiệp giải trình là do chi phí quản lý doanh nghiệp bị điều chỉnh tăng từ mức 201,5 triệu đồng lên 8,176 tỷ đồng trong quý II/2016.

Một trong những doanh nghiệp gây rúng động thị trường chứng khoán trong thời gian qua với sự đảo ngược ngoạn mục trong BCTC chính là trường hợp của CTCP Tập Đoàn Kỹ Nghệ Gỗ Trường Thành (mã TTF) – doanh nghiệp đầu ngành trong lĩnh vực sản xuất và xuất khẩu gỗ Việt Nam.

Nếu như trong quý I/2016, TTF còn công bố lãi 54 tỷ đồng thì đến quý II/2016, báo cáo tài chính của công ty bất ngờ công có khoản lỗ lên tới 1.123 tỷ đồng.

Theo giải thích của đơn vị kiểm toán – Công ty TNHH Ernst & Young Việt Nam, có khoản lỗ trên là do đơn vị đã phát hiện có tới 980 tỷ đồng hàng tồn kho bị thiếu khi kiểm kê trong giá vốn hàng bán. Việc trích lập dự phòng với các khoản thu khó đòi và hàng tồn kho bị thiếu khiến công ty rơi vào thua lỗ nặng.

Có thể nói, kể từ khi Thông tư số 09/2010/TT-BTC quy định tổ chức niêm yết phải lập và công bố báo cáo tài chính bán niên đã được soát xét được ban hành, việc các con số “biến hóa khôn lường” trước và sau kiểm toán đã không còn là điều gì xa lạ đối với nhà đầu tư.

Tuy nhiên, rõ ràng, vấn đề về sự minh bạch trong thông tin công bố của doanh nghiệp đang ngày càng trở nên nghiêm trọng khi những con số thực tế sau khi được kiểm toán quá khác xa so với những gì mà doanh nghiệp đã thông tin đến nhà đầu tư. Những “nhầm lẫn”, “sai sót” không đáng có này đang làm xói mòn niềm tin vốn đang bị suy giảm của thị trường.

Theo Bizlive

Cổ phần hóa Doanh nghiệp Nhà nước: Chính phủ chống thất thoát

Doanh nghiệp nhà nước (DNNN) khi cổ phần hóa phải được Kiểm toán Nhà nước kiểm toán kết quả định giá doanh nghiệp.

Thay mặt Thủ tướng Chính phủ, Phó Thủ tướng Vương Đình Huệ vừa ký văn bản số 1532/TTg-ĐMDN về việc cổ phần hóa doanh nghiệp nhà nước quy mô lớn.

Mảnh đất ở 23 Lê Duẩn (quận 1, TP.HCM) là minh chứng cho việc định giá đất theo quy định của Nhà nước khác xa với giá thị trường

Để nâng cao tính chặt chẽ trong việc cổ phần hóa doanh nghiệp 100% vốn nhà nước và doanh nghiệp do các tập đoàn kinh tế nhà nước nắm giữ 100% vốn điều lệ có quy mô lớn, Phó Thủ tướng Vương Đình Huệ yêu cầu các doanh nghiệp (bao gồm doanh nghiệp 100% vốn nhà nước, doanh nghiệp do các tập đoàn kinh tế nhà nước nắm giữ 100% vốn điều lệ) có mức vốn chủ sở hữu trên 5.000 tỷ đồng thực hiện cổ phần hóa nhưng chưa được cấp có thẩm quyền phê duyệt phương án cổ phần hóa phải được Kiểm toán Nhà nước kiểm toán kết quả định giá doanh nghiệp và xử lý các vấn đề về tài chính trước khi định giá doanh nghiệp theo quy định tại Điều 27 Nghị định số 59/2011/NĐ-CP ngày 18/7/2011 của Chính phủ về chuyển doanh nghiệp 100% vốn nhà nước thành công ty cổ phần và Khoản 4 Điều 1 Nghị định số 189/2013/NĐ-CP ngày 20/11/2013 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 59/2011/NĐ-CP.

Các trường hợp cần thiết khác không phân biệt quy mô vốn chủ sở hữu, Thủ tướng Chính phủ đề nghị Kiểm toán Nhà nước thực hiện kiểm toán theo quy định của Luật Kiểm toán Nhà nước.

Phó Thủ tướng yêu cầu Bộ Tài chính trước ngày 15/9/2016 nghiên cứu, đề xuất các trường hợp thí điểm thuê các công ty kiểm toán, tư vấn định giá quốc tế đã hoạt động ở Việt Nam, thực hiện xác định giá trị doanh nghiệp, giá khởi điểm và sử dụng kết quả này thực hiện chào bán cổ phần ra quốc tế.

Việc kiểm toán kết quả định giá doanh nghiệp có ý nghĩa rất lớn trong việc minh bạch hóa, góp phần phòng chống tham nhũng, lãng phí trong quá trình thực hiện cổ phần hóa doanh nghiệp nhà nước.

Từng trao đổi với Đất Việt, nhiều chuyên gia cũng đã chỉ ra rằng, việc cổ phần hóa DNNN có thể gây thất thoát tài sản của Nhà nước nếu không thực hiện minh bạch, đặc biệt là thất thoát tài sản về đất.

Theo ông Nguyễn Văn Đực, Phó Giám đốc Công ty Địa ốc Đất Lành, lâu nay, việc cổ phần hóa doanh nghiệp có một cái sai ở ngay tiền đề, đó là việc định giá đất theo quy định của Nhà nước khác xa với giá thị trường, chênh lệch nhau gấp nhiều lần.

Ông chỉ ra 3 giai đoạn tiêu cực: thứ nhất, định giá không đúng với giá thị trường. Thứ hai, định giá mà chưa biết các chỉ tiêu quy hoạch thế nào. Thứ ba, khi chỉ tiêu quy hoạch có rồi thì doanh nghiệp sở hữu miếng đất đó có thể điều chỉnh tăng lên lần nữa. Đây chính là cội nguồn gây thất thoát tài sản lớn cho Nhà nước và vì thế mới xảy ra nhiều trường hợp doanh nghiệp làm ăn thua lỗ, nợ nần chồng chất nhưng khi cổ phần hóa, cổ phiếu của công ty vẫn được trả rất cao, đó là vì người ta nhìn vào miếng đất vàng mà doanh nghiệp kia đang quản lý.

Bởi thế, ông đề nghị, để tránh thất thoát tài sản Nhà nước, tránh giá trị cổ phiếu ảo, Nhà nước chỉ nên cho doanh nghiệp quản lý phần ở bên trên mặt đất, như nhà xưởng, mà thôi. Sau này, khi Nhà nước cần thu hồi thì sẽ đấu giá.

Doanh nghiệp sẽ không có quyền gì để được Nhà nước ưu tiên giao miếng đất đó cho họ rồi họ lại tiếp tục chạy các chỉ tiêu quy hoạch cao lên để thu lợi nhiều. Đó là cội nguồn của tham nhũng về tài nguyên đất.

Minh Thái

Theo_Báo Đất Việt

Cơ chế "mềm" làm bùng phát trạm BOT  Kiểm toán Nhà nước (KTNN) kiến nghị không duy trì cơ chế "mềm" để đảm bảo khoảng cách giữa các trạm thu phí BOT đúng 70 km. Đó là một trong rất nhiều vấn đề được nêu ra liên quan tới các dự án BOT tại buổi họp báo công bố việc kiểm toán năm 2015 và kết quả thực hiện kết luận,...

Kiểm toán Nhà nước (KTNN) kiến nghị không duy trì cơ chế "mềm" để đảm bảo khoảng cách giữa các trạm thu phí BOT đúng 70 km. Đó là một trong rất nhiều vấn đề được nêu ra liên quan tới các dự án BOT tại buổi họp báo công bố việc kiểm toán năm 2015 và kết quả thực hiện kết luận,...

Tin liên quan

Vung tay quá trán, Tập đoàn Dầu khí bị truy thu hơn 4.500 tỷ đồng

Vung tay quá trán, Tập đoàn Dầu khí bị truy thu hơn 4.500 tỷ đồng Hé lộ thêm thông tin vụ khởi tố hàng loạt cựu lãnh đạo ngân hàng MHB

Hé lộ thêm thông tin vụ khởi tố hàng loạt cựu lãnh đạo ngân hàng MHB Nhiều tỉnh tự ý chi tiền mua xe công sai quy định

Nhiều tỉnh tự ý chi tiền mua xe công sai quy định Buộc các đơn vị phải thực hiện báo cáo kiểm toán nếu có sai phạm

Buộc các đơn vị phải thực hiện báo cáo kiểm toán nếu có sai phạm Yêu cầu thực hiện nghiêm kết luận của Kiểm toán Nhà nước

Yêu cầu thực hiện nghiêm kết luận của Kiểm toán Nhà nước Trong 3 năm xử lý được hơn 98% nợ xấu!

Trong 3 năm xử lý được hơn 98% nợ xấu!

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14 Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49

Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49 Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02

Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34

Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34 Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06

Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06 Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05

Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05 Danh tính 4 người tử vong vụ lật xe khách ở Tam Đảo10:44

Danh tính 4 người tử vong vụ lật xe khách ở Tam Đảo10:44 Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12

Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12 Lật xe khách 35 chỗ ở Tam Đảo, 3 người tử vong, 14 người nhập viện cấp cứu11:18

Lật xe khách 35 chỗ ở Tam Đảo, 3 người tử vong, 14 người nhập viện cấp cứu11:18 Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11

Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11Tiêu điểm

Vụ bắn tài xế ở Vĩnh Long: clip hiện trường TX có dấu hiệu vi phạm, xử lý cán bộ

Vụ bắn tài xế ở Vĩnh Long: clip hiện trường TX có dấu hiệu vi phạm, xử lý cán bộ Vụ nổ súng rồi tự sát ở Vĩnh Long: Người bạn đi cùng kể lại tai nạn của con gái nghi phạm

Vụ nổ súng rồi tự sát ở Vĩnh Long: Người bạn đi cùng kể lại tai nạn của con gái nghi phạm Nữ sinh tử vong ở Vĩnh Long: Bộ Công an đề nghị hủy quyết định không khởi tố vụ án

Nữ sinh tử vong ở Vĩnh Long: Bộ Công an đề nghị hủy quyết định không khởi tố vụ án Công an Vĩnh Long nêu khuyến cáo liên quan vụ nữ sinh tử vong

Công an Vĩnh Long nêu khuyến cáo liên quan vụ nữ sinh tử vongTin đang nóng

Chồng cũ cưới hot girl sau 3 tháng Từ Hy Viên qua đời: Cbiz tẩy chay gắt đám cưới khiến Uông Tiểu Phi "muối mặt"

Chồng cũ cưới hot girl sau 3 tháng Từ Hy Viên qua đời: Cbiz tẩy chay gắt đám cưới khiến Uông Tiểu Phi "muối mặt" QN Thanh Hiếu Đặc nhiệm 2K5 'dọn sạch' quá khứ sau clip tặng hoa 17M view là ai?

QN Thanh Hiếu Đặc nhiệm 2K5 'dọn sạch' quá khứ sau clip tặng hoa 17M view là ai? Diễn biến toàn bộ vụ tai nạn làm bé gái tử vong đến việc người cha nổ súng bắn tài xế

Diễn biến toàn bộ vụ tai nạn làm bé gái tử vong đến việc người cha nổ súng bắn tài xế

"Cha đẻ" ca khúc 2 tỷ lượt xem: Sở hữu nhiều bài hit, giàu có cỡ nào?

"Cha đẻ" ca khúc 2 tỷ lượt xem: Sở hữu nhiều bài hit, giàu có cỡ nào? Lễ diễu binh mừng 30/4: 1 nữ MC cướp lời bạn dẫn, VTV bị nói quay tệ

Lễ diễu binh mừng 30/4: 1 nữ MC cướp lời bạn dẫn, VTV bị nói quay tệTin mới nhất

Bé gái 7 tuổi đi lạc trong rừng 2 ngày được tìm thấy như thế nào ?

Phạt nhân viên rửa xe 5 triệu đồng do tự ý gắn đèn ưu tiên vào ô tô của khách

Vụ sinh viên vô lễ với cựu chiến binh: Trường Văn Lang họp khẩn; xuất hiện bài xin lỗi nghi dùng AI

Bộ Công an "khởi động" điều tra lại vụ tai nạn: Gia đình bé gái nói gì?

Vụ giáo viên bị tát, đẩy ra đứng giữa trời mưa: Bài học đau xót!

Sự thật clip tài xế ô tô bị cảnh sát cơ động đuổi theo vì "thông chốt cồn"

Nữ phạm nhân được đặc xá: "Tôi đã suy nghĩ nhiều về sai lầm của bản thân"

Cháy 6 ha rừng ở Gia Lai, huy động 50 người dập lửa

Xe 40 chỗ nhồi nhét 67 khách bị phạt gần 200 triệu đồng

Hình ảnh độc quyền: Xá lợi Đức Phật đang chuẩn bị lên máy bay từ Ấn Độ đến Việt Nam

Đang đi du lịch với gia đình, người đàn ông lao xuống sông rồi mất tích

Đề nghị cung cấp hồ sơ dự án khu xen cư hồ Toàn Thành ở Thanh Hóa

Có thể bạn quan tâm

Báo chí thế giới ngả mũ trước Lamine Yamal

Sao thể thao

19:36:37 02/05/2025

Bắt tạm giam người đàn ông bị cáo buộc lừa "chạy" việc giáo viên

Pháp luật

19:26:32 02/05/2025

Thực đơn phục hồi gan sau nhiều ngày uống bia rượu

Sức khỏe

19:20:56 02/05/2025

Bà xã Jang Dong Gun "flex nhẹ" căn biệt thự bản thân sở hữu, trị giá triệu đô từng đạt giải kiến trúc thế giới

Sao châu á

18:42:58 02/05/2025

Vì sao chó nghe và hiểu khi chủ nhân gọi tên?

Lạ vui

18:39:44 02/05/2025

Đưa cả gia đình vào Vạnh Hạnh Mall chơi lễ, chi tiêu mua sắm: Nhận được 1 hành động đặc biệt từ bác bảo vệ

Netizen

18:37:00 02/05/2025

Cái xác chết khô trong tủ quần áo suốt 2 năm và sự thật không ai tin

Thế giới

18:35:50 02/05/2025

Thị trường di động toàn cầu nhận tin tốt

Thế giới số

18:31:19 02/05/2025

Honda CR-V 2026 có phiên bản off-road nhẹ

Ôtô

18:06:38 02/05/2025

Lisa đưa mắt tán tỉnh trưởng nhóm Maroon 5, đánh nhau chán chê rồi lại khiêu vũ dưới đèn mờ cực tình

Nhạc quốc tế

17:06:55 02/05/2025

Nam danh hài hơn mẹ vợ 2 tuổi, ở nhà mặt tiền trung tâm quận 5 TP.HCM, có 3 con riêng

Nam danh hài hơn mẹ vợ 2 tuổi, ở nhà mặt tiền trung tâm quận 5 TP.HCM, có 3 con riêng

Nghịch tử sát hại mẹ ruột

Nghịch tử sát hại mẹ ruột