Giá cao su tăng giảm trái chiều

Xây dựng NTM tại Huyện Lập Thạch: Kinh nghiệm hay ở xã… khó khăn

Xây dựng NTM tại Huyện Lập Thạch: Kinh nghiệm hay ở xã… khó khăn Chôn chất thải lạ ở Đà Nẵng: Không liên quan tới Formosa?

Chôn chất thải lạ ở Đà Nẵng: Không liên quan tới Formosa?Theo Ban chỉ đạo thị trường nông nghiệp (Bộ NNPTNT), tuần qua, giá cao su thành phẩm tại Bình Phước, Bình Dương, Tây Ninh diễn biến tăng giảm trái chiều so với xu hướng trên thị trường cao su thế giới.

Cụ thể: Cao su SVR3L giảm từ 30.100 đồng/kg hồi cuối tháng 7 xuống còn 29.900 đồng/kg; trái lại, cao su SVR10 tăng từ 25.300 đồng/kg lên 26.600 đồng/kg.

Tuy nhiên, trên thị trường xuất khẩu, mặt hàng này lại khởi sắc khi khối lượng cao su xuất qua cửa khẩu Móng Cái đạt 8.500 tấn, tăng so với 7.950 tấn tuần trước, giá cũng tăng thêm 150 NDT/tấn lên 10.500 NDT/tấn.

Dự báo, xuất khẩu cao su của Việt Nam sang Trung Quốc sẽ tăng trong nửa cuối năm 2016 với các tín hiệu tích cực: GDP của Trung Quốc nửa đầu năm nay tăng 6,7% so với cùng kỳ năm ngoái; sản lượng và doanh số bán ra ô tô của Trung Quốc tăng 6,47% và 8,14% so với cùng kỳ; dự trữ cao su tại kho ngoại quan cảng Thanh Đảo giảm 8,8% so với cuối tháng 6.2016, còn 177.300 tấn.

Theo Danviet

Cổ phiếu cần quan tâm ngày 13/6

Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 13/6 của các công ty chứng khoán.

Video đang HOT

TRC: Khuyến nghị mua trung và dài hạn

CTCK BIDV (BSC)

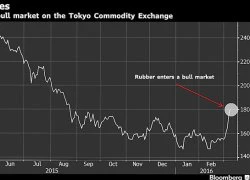

Giá cao su thế giới đã chạm đáy 6 năm vào 7/2/2016, trước khi hồi phục mạnh, kéo theo kỳ vọng ngành cao su tự nhiên đã qua vùng đáy và bắt đầu chu kỳ hồi phục. Các tổ chức lớn đưa ra các dự báo khá mâu thuẫn về xu hướng giá cao su trong 2016, tuy nhiên đều cho rằng ngành cao su đang tiệm cận vùng đáy chu kỳ. Nếu giá cao su tạo đáy thành công, BSC cho rằng CTCP Cao su Tây Ninh (mã TRC) sẽ là doanh nghiệp hưởng lợi rõ nét nhất nhờ các yếu tố cơ bản tốt, và các biện pháp quản lý chi phí hiệu quả.

Triển vọng kinh doanh của TRC đến từ kỳ vọng giá cao su tạo đáy và phục hồi. Yếu tố chu kỳ, cùng với những chính sách điều tiết của các quốc gia sản xuất cao su lớn, và giá dầu đi lên đã cải thiện giá cao su từ tháng 2/2016. Bên cạnh đó, các yếu tố bất lợi từ thời tiết do El-nino và La-nina dự kiến cũng làm giảm nguồn cung trong và ngoài nước.

Bên cạnh đó, TRC có các lợi thế cơ bản dẫn đầu ngành, với cơ cấu vườn cây trẻ, năng suất dẫn đầu ngành, và 65% sản phẩm là Latex và CV 50,60 có giá bán cao và không phụ thuộc vào tình hình sản xuất săm lốp.

Ngoài ra, TRC có triển vọng dài hạn đến từ dự án Tây Ninh - Siêm Riệp, hoạt động năm 2019, làm tăng diện tích vườn cây lên 85% và tăng công suất sản xuất lên 65%. Lưu ý rằng do lợi nhuận từ thanh lý vườn cây thấp hơn đáng kể so với ngành, kết quả kinh doanh của TRC hiện nay phụ thuộc hoàn toàn vào giá cao su.

Kết quả kinh doanh quý I/2016 tiếp tục giảm, với 52,2 tỷ doanh thu, giảm 38,7% so với cùng kỳ năm ngoái; lợi nhuận sau thuế 10,7 tỷ, giảm 47,8%. Lợi nhuận hoạt động sản xuất cao su giảm mạnh 63% về mức 3,7 tỷ. Quý I là giai đoạn cây cao su rụng lá do vậy thu nhập của TRC chủ yếu đến từ các hợp đồng dài hạn, và chưa phản ánh được việc giá cao su phục hồi tốt.

Chúng tôi ước tính doanh thu bán cao su năm 2016 của TRC có thể đạt 322 tỷ đồng, giảm 1,5% so với năm trước. Lợi nhuân sau thuế của công ty ước đạt 70,6 tỷ đồng, tăng trưởng 23,3%. Với mức chia quỹ phúc lợi và phát triển 20%, EPS 2016 ước tính là 1.941 VND. Cổ tức dự kiến ở mức 10% trong 2016-2019 và tăng lên 20% sau đó.

Chúng tôi khuyến nghị MUA trung và dài hạn cổ phiếu TRC với giá mục tiêu 1 năm là 25.100 đồng/cp, cao hơn 14.6% so với mức giá 21.900 đóng cửa ngày 9/6/2015 theo phương pháp định giá FCFF. Tại mức giá hiện nay, cổ phiếu TRC đang được giao dịch với P/E = 12.5x và P/B = 0.5x.

EID: Khuyến nghị tích cực

CTCK Bảo Việt (BVSC)

Hoạt động kinh doanh của CTCP Đầu tư và Phát triển Giáo dục Hà Nội (mã EID) có tính ổn định cao, đồng thời nhu cầu tái đầu tư không lớn. Tỷ lệ chi trả cổ tức của EID trong các năm gần đây tối thiểu đều ở mức 12%, tương đương với dividend yield ~ 8,7%. Ngành xuất bản và phát hành sách có tỷ lệ ROE tối thiểu 15% và EPS tối thiểu 2.000 đồng/CP nên việc chi trả cổ tức 12% trong các năm tới là hoàn toàn khả thi.

Với mức giá hiện tại, cổ phiếu EID hiện đang giao dịch với mức P/E forward 2016 là 5,22x, là mức hấp dẫn với một cố phiểu trong ngành sách giáo dục. Lịch sử trả cổ tức của EID cũng luôn duy trì ổn định ở mức cao (từ năm 2009 đến nay mức tối thiểu là 12%).

Do vậy, EID tương đối phù hợp với nhà đầu tư có xu hướng nắm giữ lâu dài, ưa thích sự an toàn và hưởng cổ tức. Chúng tôi khuyến nghị OUTPERFORM đối với cổ phiếu EID, mức giá kỳ vọng của chúng tôi cho cổ phiếu EID với mục tiêu đầu tư trung - dài hạn là 21.756 đồng/cổ phần.

Tải báo cáo

CVT: Khuyến nghị theo dõi

CTCK Bảo Việt (BVSC)

Nếu CTCP CMC (mã CVT) phát hành thành công 9,5 triệu cp, BVSC dự báo EPS sau khi pha loãng là 4.639 đồng/CP, tương đương PE forward đạt 5,69x, thấp hơn trung bình ngành ở mức 6x. Theo phương pháp định giá PE, giá mục tiêu của CVT trong năm 2016 là 33.200 đồng/CP, cao hơn 24,3% so với giá thị trường ngày 6/6/2016.

Ngoài ra, cổ tức dự kiến 2016 là 25%, tương đương tỷ lệ cổ tức/ thị giá vào khoảng 9,4% - thích hợp cho nhà đầu tư theo trường phái cổ tức.

Tuy nhiên, chúng tôi cũng quan ngại về rủi ro cạnh tranh ngành, rủi ro pha loãng cổ phiếu từ việc phát hành tăng vốn và khả năng tiêu thụ sản phẩm khi tăng công suất vào quý III/2017. Do đó, chúng tôi tạm thời khuyến nghị theo dõi thêm đối với cổ phiếu CVT tại vùng giá hiện tại.

Tải báo cáo

T.Thúy

Theo_Tin Nhanh Chứng Khoán

Giá mủ cao su "sáng nắng, chiều mưa"  Quý I/2016, giá cao su dao động ở mức 26 - 28 triệu đồng/tấn, cuối tháng 4 bất ngờ vọt lên 37 triệu đồng/tấn nhưng chỉ kéo dài 1 tuần, đến ngày 15/5 xuống còn 32-33 triệu đồng. Tuy nhiên thực tế cho thấy, vẫn còn nhiều doanh nghiệp ở khu vực miền Đông Nam bộ, nhất là khu vực Tây Nguyên chưa...

Quý I/2016, giá cao su dao động ở mức 26 - 28 triệu đồng/tấn, cuối tháng 4 bất ngờ vọt lên 37 triệu đồng/tấn nhưng chỉ kéo dài 1 tuần, đến ngày 15/5 xuống còn 32-33 triệu đồng. Tuy nhiên thực tế cho thấy, vẫn còn nhiều doanh nghiệp ở khu vực miền Đông Nam bộ, nhất là khu vực Tây Nguyên chưa...

Tin liên quan

Ngành cao su Campuchia "sống lại"

Ngành cao su Campuchia "sống lại" Cổ phiếu cần quan tâm ngày 14/4

Cổ phiếu cần quan tâm ngày 14/4 Cổ phiếu cần quan tâm ngày 16/3

Cổ phiếu cần quan tâm ngày 16/3 Cao su bước vào thời kỳ tăng giá

Cao su bước vào thời kỳ tăng giá Lao đao vì 'vàng trắng' mất giá

Lao đao vì 'vàng trắng' mất giá Cổ phiếu cần quan tâm ngày 24/11

Cổ phiếu cần quan tâm ngày 24/11 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36

Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36 TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39

TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39 Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm00:25

Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm00:25 Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04

Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04 Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08

Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30

Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30 Vụ bắt gian ở Bắc Ninh: Chồng 'cay cú' vì 3 món lạ vợ chưa tẩu tán cùng 'baby3'04:09

Vụ bắt gian ở Bắc Ninh: Chồng 'cay cú' vì 3 món lạ vợ chưa tẩu tán cùng 'baby3'04:09 Tài xế ô tô bật đèn xi nhan, suýt gây tai nạn trên cao tốc TPHCM - Dầu Giây00:27

Tài xế ô tô bật đèn xi nhan, suýt gây tai nạn trên cao tốc TPHCM - Dầu Giây00:27Tiêu điểm

Hai cậu cháu tử vong cạnh chiếc xe máy

Hai cậu cháu tử vong cạnh chiếc xe máy Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình

Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình Thuyền chở 1,5 tấn cá trích bị sóng đánh lật úp khi vào gần bờ

Thuyền chở 1,5 tấn cá trích bị sóng đánh lật úp khi vào gần bờ Nguyên nhân vụ ô tô limousine 'chở người' trên nắp capo ở Đại lộ Thăng Long

Nguyên nhân vụ ô tô limousine 'chở người' trên nắp capo ở Đại lộ Thăng Long Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng

Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng Xe cứu thương cháy rụi trên cao tốc TPHCM Trung Lương

Xe cứu thương cháy rụi trên cao tốc TPHCM Trung Lương Xử phạt cán bộ Sở Tài chính vì bình luận khiếm nhã về chủ trương sáp nhập tỉnh

Xử phạt cán bộ Sở Tài chính vì bình luận khiếm nhã về chủ trương sáp nhập tỉnhTin đang nóng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm"

Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm" Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang Hạt Dẻ khiến tất cả bất ngờ!

Hạt Dẻ khiến tất cả bất ngờ! Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại?

Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại? Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viênTin mới nhất

Người chăn cừu tử vong, nghi bị điện giật

2 xe máy va vào nhau bốc cháy, 2 người tử vong

Xe trung chuyển va chạm xe máy làm 1 người chết

Điều tra vụ hai người đuối nước tử vong ở Củ Chi

Phát hiện thi thể 1 phụ nữ trong rẫy mía sau 3 tháng mất tích

Tìm thấy thi thể nam sinh mất tích khi tắm biển

Ba xe máy đâm nhau trên quốc lộ 21, một người tử vong

Quảng Nam: Thêm một học sinh huyện miền núi tử vong chưa rõ nguyên nhân

Những tỉnh chưa từng sáp nhập từ khi thành lập tới nay

Lái ô tô liên tục quá 4 giờ, tài xế có thể bị phạt tới 5 triệu đồng

Phát hiện thi thể 2 vợ chồng trong rẫy cà phê

Lúa khô cháy, người dân bất lực cắt cho bò ăn

Có thể bạn quan tâm

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò

Sáng tạo

00:58:39 11/03/2025

Bruno Fernandes ngồi cùng mâm với Mohamed Salah & Erling Haaland

Sao thể thao

00:56:14 11/03/2025

Bà mẹ nhờ ChatGPT hướng nghiệp cho con, ai ngờ tìm đúng ngành yêu thích, câu nói 28 chữ cuối cùng mới sốc

Netizen

00:55:41 11/03/2025

Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốt

Sao châu á

23:38:32 10/03/2025

Top 5 con giáp được hưởng tài lộc dồi dào trong tuần mới

Trắc nghiệm

23:24:12 10/03/2025

Mỹ nhân Hàn gây sốt MXH vì hóa Bạch Tuyết đẹp hơn bản gốc, từ làn da cho đến mái tóc đều như "xé truyện bước ra"

Hậu trường phim

23:23:53 10/03/2025

Quỷ Nhập Tràng: Hù dọa chất lượng nhưng kịch bản thì không!

Phim việt

23:17:32 10/03/2025

Đám cưới đang viral khắp MXH: Chú rể đẹp trai vô địch thiên hạ, cô dâu xinh yêu "hết nước chấm"

Phim châu á

23:09:00 10/03/2025

Cô giáo tiếng Anh không muốn làm dâu, đồng ý hẹn hò ông bố một con

Tv show

22:47:49 10/03/2025

Tom Cruise lo lắng khi 'đọ nhan sắc' cùng Brad Pitt

Sao âu mỹ

22:42:20 10/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ