Dự thảo sửa đổi Nghị định 65 sẽ tác động ra sao tới thị trường chứng khoán?

Trước khi sang Mỹ IPO, Vinfast đã thiết lập hệ thống các công ty con trên toàn cầu như thế nào?

Trước khi sang Mỹ IPO, Vinfast đã thiết lập hệ thống các công ty con trên toàn cầu như thế nào? Thị giá tăng mạnh từ đáy, Dragon Capital tiếp tục mua gom 2 cổ phiếu hóa chất và bán lẻ

Thị giá tăng mạnh từ đáy, Dragon Capital tiếp tục mua gom 2 cổ phiếu hóa chất và bán lẻTheo đánh giá của ông Huỳnh Minh Tuấn, dự thảo sửa đổi Nghị định 65 sẽ giúp thị trường chứng khoán ổn định trở lại về mặt thanh khoản, áp lực bán cũng giảm nhiệt và nhiều nhóm cổ phiếu hưởng lợi.

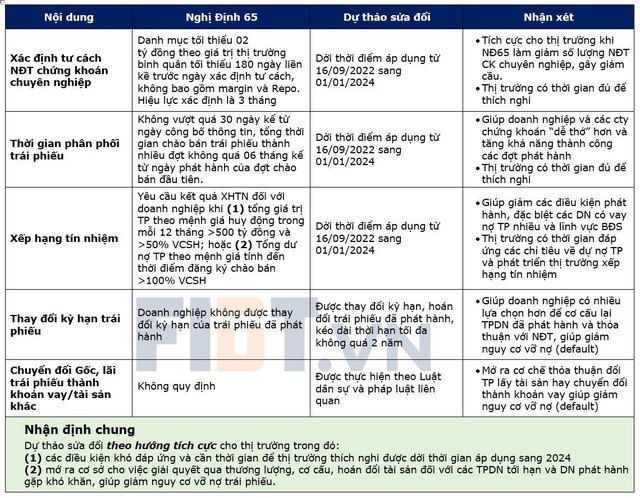

Bộ Tài chính vừa trình Chính phủ dự thảo nghị định sửa đổi, bổ sung một số điều Nghị định 65/2022/NĐ-CP sửa đổi, bổ sung Nghị định 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu ra thị trường quốc tế.

Dự thảo đã đưa ra nhiều thay đổi quan trọng, được kỳ vọng sẽ mở đường tháo gỡ phần nào nút thắt trái phiếu khiến các doanh nghiệp bế tắc trong suốt thời gian qua. Để giúp nhà đầu tư có thêm góc nhìn, ông Huỳnh Minh Tuấn – Nhà sáng lập Công ty cổ phần FIDT đã chia sẻ về vấn đề này.

Ông đánh giá thế nào về dự thảo Nghị định sửa đổi, bổ sung một số điều Nghị định 65 mà Bộ Tài chính đang lấy ý kiến? Nút thắt trái phiếu liệu có được gỡ bỏ sau khi giải pháp này được thực hiện?

Ô ng Huỳnh Minh Tuấn : Dự thảo sửa đổi có khá nhiều tác động tích cực.

Thứ nhất , giãn thời gian thực hiện quy định này trong vòng 1 năm về xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp, tức là từ ngày 1/1/2024 mới tiếp tục thực hiện quy định về xác định nhà đầu tư chứng khoán chuyên nghiệp theo nghị định 65.

Điều này tích cực cho thị trường khi Nghị định 65 đã làm giảm số lượng NĐT chứng khoán chuyên nghiệp khiến giảm lượng cầu. Đồng thời, thị trường có thời gian đủ dài để thích nghi với quy định mới.

Video đang HOT

Thứ hai , giãn thời gian phân phối trái phiếu sang 1/1/2024 nhằm giúp doanh nghiệp và các công ty chứng khoán “dễ thở” hơn và tăng khả năng thành công của các đợt phát hành trái phiếu.

Thứ ba , giãn thời gian thực hiện trong vòng 1 năm đối với quy định yêu cầu xếp hạng tín nhiệm bắt buộc. Quy định này giúp giảm các điều kiện phát hành, đặc biệt các doanh nghiệp có vay nợ trái phiếu nhiều, đặc biệt là lĩnh vực bất động sản. Mặt khác, thị trường cũng có thời gian đáp ứng các chỉ tiêu về dư nợ trái phiếu và phát triển thị trường xếp hạng tín nhiệm.

Thứ tư , cho phép các trái phiếu phát hành trước đây còn dư nợ thì được gia hạn với thời gian tối đa là 2 năm. Điều này giúp doanh nghiệp có nhiều lựa chọn hơn để cơ cấu lại trái phiếu doanh nghiệp đã phát hành và thoả thuận với nhà đầu tư giúp giảm nguy cơ vỡ nợ.

Thứ năm , cho phép doanh nghiệp phát hành và nhà đầu tư nắm giữ trái phiếu thỏa thuận về việc chuyển đổi khoản thanh toán gốc, lãi trái phiếu đến hạn thành khoản vay hoặc tài sản khác. Yếu tố này mở ra cơ chế thoả thuận đối với trái phiếu, lấy tài sản hay chuyển đổi thành khoản vay giúp giảm nguy cơ vỡ nợ.

Nhìn chung, đây là một bước hợp lý và cần thiết để vực dậy thị trường trái phiếu. Dự thảo sửa đổi cũng làm dễ dàng hơn điều kiện phát hành, gỡ khó một phần thanh khoản cho các doanh nghiệp bất động sản. Thời gian tới, làn sóng mua lại trái phiếu sẽ hạ nhiệt và áp lực đáo hạn trái phiếu cũng nhẹ nhàng hơn.

Tuy nghị định sửa đổi này có nhiều điểm tích cực, nhưng tôi cho rằng thực chất vẫn mang tính “chữa cháy” nhiều hơn. Bởi câu chuyện thị trường trái phiếu bây giờ là tắt thanh khoản và mất niềm tin, khi niềm tin không còn thì ảnh hưởng rất lớn đến thanh khoản. Để vực lại niềm tin trên thị trường trái phiếu cần một thời gian để thẩm thấu những chính sách trên.

Giải quyết trái phiếu chỉ là giải pháp một sớm một chiều, giống như “nắng hạn gặp mưa rào”. Để giải quyết được vấn đề thanh khoản của doanh nghiệp bất động sản thì cần sự hỗ trợ của cơ quan quản lý trong việc cấp room tín dụng. Quan trọng nhất là các doanh nghiệp bất động sản cũng cần chủ động hạ giá bán sản phẩm và đây cũng là mục tiêu cấp thiết nhất cần hướng tới để có thể kích thích dòng tiền bắt đáy, tạo thanh khoản cho thị trường.

“Nút thắt” trái phiếu đang dần được tháo gỡ, ông dự báo ra sao về phản ứng của TTC K?

Ô ng Huỳnh Minh Tuấn : Trên thực tế, các điều kiện khó đáp ứng, cần thời gian để thị trường thích nghi được giãn thời gian áp dụng sang 2024. Đồng thời, cơ hội giải quyết qua thương lượng, cơ cấu, hoán đổi tài sản đối với các TPDN tới hạn và DN phát hành gặp khó khăn cũng giúp giảm nguy cơ vỡ nợ trái phiếu. Nếu những sửa đổi trên được thông qua sẽ tác động tích cực lên thị trường TPDN và qua đó sẽ ảnh hưởng tích cực lên thị trường chứng khoán.

Bởi, thời gian qua, khi dòng tiền “kẹt” bởi siết chặt tín dụng, trái phiếu, các doanh nghiệp chủ yếu xoay tiền từ việc thế chấp tài sản chứng khoán để mua lại trái phiếu trước hạn. Điều này khiến TTCK đã có một đợt giảm mạnh trong tháng 11. Khi đã giải quyết được bài toán đó, thị trường sẽ ổn định trở lại về mặt thanh khoản, áp lực bán cũng giảm nhiệt rất nhiều.

Ngoài ra, khi xử lý được vấn đề trái phiếu, các ngân hàng cũng có thể “thở phào nhẹ nhõm” và nới tay hơn trong việc cho các doanh nghiệp bất động sản vay nợ. Cá nhân tôi cho rằng việc sửa đổi Nghị định 65 này có tác động liên đới khá tốt cho bất động sản và ngân hàng, từ đó dẫn dắt đà tăng của TTCK.

Theo ông, nhóm cổ phiếu nào có thể được hưởng lợi sau thông tin này?

Ô ng Huỳnh Minh Tuấn : Tôi cho rằng có ba nhóm chính sẽ có cơ hội tốt từ thông tin sửa đổi Nghị định 65.

Đầu tiên, nhóm cổ phiếu bất động sản khả năng cao sẽ hưởng lợi về mặt tâm lý. Nhóm này đã có những nhịp phục hồi khá mạnh trong thời gian vừa qua, song vẫn còn cơ hội khi có khá nhiều thông tin hỗ trợ tâm lý trong ngắn hạn.

Tuy nhiên, tôi cho rằng nhóm cổ phiếu này chỉ hưởng lợi trong ngắn hạn, những câu chuyện về bản chất của các doanh nghiệp BĐS vẫn chưa được giải quyết. Hiện, dòng vốn vào BĐS vẫn chưa được khơi thông khi Chính phủ vẫn ưu tiên thanh khoản cho lĩnh vực sản xuất. Mặt khác, các giao dịch trên thị trường vẫn khá èo uột khi giá bán sản phẩm vẫn neo cao. Do đó, nhà đầu tư cần có nhìn nhận cơ hội cũng như rủi ro với nhóm cổ phiếu này.

Nhóm cổ phiếu ngân hàng cũng được hưởng lợi sau áp lực trái phiếu hạ nhiệt. Bên cạnh thông tin hỗ trợ, định giá nhóm cổ phiếu ngân hàng cũng đang rẻ khi về mức thấp trong nhiều năm.

Những ngân hàng lớn, có chất lượng tài sản tốt sẽ có nhiều cơ hội hơn những ngân hàng nhỏ. Bởi, room dựa trên số tuyệt đối của dư nợ, những ngân hàng quốc doanh sẽ hưởng lợi nhiều hơn vì 2% room của ngân hàng sẽ bằng 10% ngân hàng nhỏ. Bên cạnh đó, các ngân hàng nhỏ bị tín nhiệm bị giảm nên huy động vốn cũng giảm.

Nhóm chứng khoán cũng có cơ hội khi các đợt phát hành trái phiếu trở nên dễ dàng hơn. Cộng thêm yếu tố thanh khoản thị trường bật tăng trở lại cũng là yếu tố giúp nhóm cổ phiếu chứng khoán thêm phần hấp dẫn.

Chủ tịch HĐQT Đặng Thành Tâm hoàn tất mua vào 25 triệu cổ phiếu KBC

Động thái mua vào của vị chủ tịch diễn ra trong bối cảnh cổ phiếu KBC đang có nhịp hồi phục tốt sau khi trượt sâu về vùng đáy 2 năm.

Theo thông tin mới đây từ Sở GDCK TP. HCM (HoSE), ông Đặng Thành Tâm - Chủ tịch HĐQT Tổng Công ty Phát triển Đô thị Kinh Bắc (mã KBC) đã hoàn tất mua vào 25 triệu cổ phiếu KBC như đăng ký trước đó. Thời gian thực hiện giao dịch từ ngày 15/11 đến ngày 13/12 theo phương thức khớp lệnh trên sàn.

Sau giao dịch, ông Tâm đã thành công nâng tỷ lệ sở hữu tại KBC từ 14,81% lên 18,06% vốn điều lệ, tương đương nắm giữ gần 139 triệu cổ phiếu.

Tạm tính theo mức giá trung đóng cửa trung bình những ngày diễn ra giao dịch là 19.400 đồng/cp, ông Đặng Thành Tâm đã chi khoảng 486 tỷ đồng cho giao dịch trên.

Động thái "cứu giá" của vị chủ tịch diễn ra trong bối cảnh cổ phiếu KBC đang có nhịp hồi phục khá mạnh sau khi "trượt" về vùng đáy 2 năm vào ngày 10/11. Chốt phiên 14/12, KBC dừng ở mức giá 22.800 đồng/cp, tương ứng với mức hồi phục ấn tượng 63% chỉ sau hơn 1 tháng giao dịch. Tuy nhiên, so với đỉnh đầu năm nay, cổ phiếu KBC vẫn thấp hơn 51%.

Theo tài liệu họp ĐHĐCĐ bất thường lần 2 năm 2022 dự kiến diễn ra ngày 28/12 tới đây, HĐQT KBC sẽ trình cổ đông thông qua phương án mua lại cổ phiếu để giảm vốn điều lệ, với tổng lượng cổ phiếu đăng ký mua là 100 triệu đơn vị tương ứng 13% số lượng cổ phiếu đang lưu hành.

Cũng tại Đại hội, KBC sẽ xin ý kiến cổ đông thông qua việc hủy phương án chào bán 150 triệu cổ phiếu riêng lẻ năm 2022 theo Nghị quyết ĐHĐCĐ ngày 10/2/2022.

Sang năm 2023, doanh nghiệp bất động sản này lên kế hoạch doanh thu hợp nhất là 9.000 tỷ đồng, lợi nhuận sau thuế hợp nhất là 4.000 tỷ đồng trong năm 2023.

Thị trường phân hoá, VN-Index vẫn giữ đà tăng nhẹ  Thanh khoản trên HoSE tăng nhẹ so với phiên hôm trước đạt mức 13.730 tỷ đồng. Sau phiên tăng điểm hôm qua, tâm lý tích cực tiếp tục lan tỏa giúp VN-Index bật tăng khá tốt trong phiên sáng 14/12. Tuy nhiên, lực cầu không đủ mạnh khiến chỉ số nhiều thời lúc lùi dưới ngưỡng tham chiếu trước khi bật tăng nhẹ...

Thanh khoản trên HoSE tăng nhẹ so với phiên hôm trước đạt mức 13.730 tỷ đồng. Sau phiên tăng điểm hôm qua, tâm lý tích cực tiếp tục lan tỏa giúp VN-Index bật tăng khá tốt trong phiên sáng 14/12. Tuy nhiên, lực cầu không đủ mạnh khiến chỉ số nhiều thời lúc lùi dưới ngưỡng tham chiếu trước khi bật tăng nhẹ...

Tin liên quan

Góc nhìn CTCK: Thận trọng trước rung lắc trong phiên đáo hạn phái sinh

Góc nhìn CTCK: Thận trọng trước rung lắc trong phiên đáo hạn phái sinh Khối ngoại mua ròng nhẹ trong phiên thị trường giằng co, tiếp tục gom VHM, NVL

Khối ngoại mua ròng nhẹ trong phiên thị trường giằng co, tiếp tục gom VHM, NVL FPT báo lãi sau thuế 11 tháng tăng trưởng 26%

FPT báo lãi sau thuế 11 tháng tăng trưởng 26% Tự doanh CTCK mua ròng 23 tỷ đồng trên HoSE, tập trung gom NVL

Tự doanh CTCK mua ròng 23 tỷ đồng trên HoSE, tập trung gom NVL Có tiền nhàn rỗi, bỏ vào đâu để có hiệu suất sinh lời tốt nhất?

Có tiền nhàn rỗi, bỏ vào đâu để có hiệu suất sinh lời tốt nhất? Vợ Tổng Giám đốc Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) liên tục gia tăng sở hữu cổ phiếu

Vợ Tổng Giám đốc Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) liên tục gia tăng sở hữu cổ phiếu

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07

Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56

Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56 Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28

Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28 "Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06

"Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06 Ô tô con vượt container kiểu 'cảm tử' trên cao tốc Nội Bài - Lào Cai00:56

Ô tô con vượt container kiểu 'cảm tử' trên cao tốc Nội Bài - Lào Cai00:56Tiêu điểm

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì?

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì? TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Tài xế mắc kẹt trong cabin còn xe bị kẹp giữa 2 ô tô tại Thường Tín, Hà Nội

Tài xế mắc kẹt trong cabin còn xe bị kẹp giữa 2 ô tô tại Thường Tín, Hà Nội Vụ cô gái ở Hà Nội bị đánh hội đồng có mâu thuẫn từ chuyện yêu đương

Vụ cô gái ở Hà Nội bị đánh hội đồng có mâu thuẫn từ chuyện yêu đương TP.HCM: Người đàn ông tử vong trong tư thế ngồi, chân bị quấn dây vải

TP.HCM: Người đàn ông tử vong trong tư thế ngồi, chân bị quấn dây vải Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ

Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ Triệu tập tài xế ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội

Triệu tập tài xế ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội Phát hiện bé trai 4 tháng tuổi tử vong trong khe thoát hiểm giữa hai căn nhà

Phát hiện bé trai 4 tháng tuổi tử vong trong khe thoát hiểm giữa hai căn nhàTin đang nóng

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Vợ chồng tài tử Bae Yong Joon bị cả MXH tổng tấn công

Vợ chồng tài tử Bae Yong Joon bị cả MXH tổng tấn công Trai xinh gái đẹp bị nghi ngoại tình với cả "Dương Quá - Tiểu Long Nữ", phá nát hôn nhân cặp đôi này là ai?

Trai xinh gái đẹp bị nghi ngoại tình với cả "Dương Quá - Tiểu Long Nữ", phá nát hôn nhân cặp đôi này là ai? Triệu Lệ Dĩnh bị khơi lại "vết nhơ" cả đời không thể gột rửa, netizen chỉ đích danh kẻ đứng sau hãm hại

Triệu Lệ Dĩnh bị khơi lại "vết nhơ" cả đời không thể gột rửa, netizen chỉ đích danh kẻ đứng sau hãm hại Căng thẳng leo thang sau cái chết của Kim Sae Ron: Truyền thông Hàn bóc 1 nhân vật liên tục phát ngôn dối trá

Căng thẳng leo thang sau cái chết của Kim Sae Ron: Truyền thông Hàn bóc 1 nhân vật liên tục phát ngôn dối trá Cựu cán bộ cảng vụ hàng không lừa đảo xin việc vào sân bay

Cựu cán bộ cảng vụ hàng không lừa đảo xin việc vào sân bay Vụ vườn cà phê bị chặt phá: Nghi phạm lộ diện từ 2 giây trong video

Vụ vườn cà phê bị chặt phá: Nghi phạm lộ diện từ 2 giây trong video Châu Âu chia rẽ khi Mỹ 'tách xa' Ukraine

Châu Âu chia rẽ khi Mỹ 'tách xa' UkraineTin mới nhất

Xe tải lật đè xe máy của 2 người đàn ông đi làm trong đêm

Điều tra vụ cháy hơn 300 cây cà phê ở Kon Tum

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM

Người phụ nữ tử vong dưới gầm cầu vượt ở Bình Dương

Xe đầu kéo va chạm xe máy làm 1 người phụ nữ tử vong tại ngã ba đường tránh Biên Hòa

Vụ cha lên mạng cầu cứu: Số tiền gần 500 triệu được giúp đỡ thuộc về ai?

Quản lý thị trường Bến Tre báo cáo vụ kiểm tra 'điểm kinh doanh gạo lề đường'

Hai người may mắn thoát nạn sau va chạm khiến ô tô 7 chỗ biến dạng

Bắt công nhân đóng bảo hiểm bằng cà phê: Giám đốc công ty nói gì?

Làm rõ vụ đánh hội đồng nữ sinh ở Hà Nội

Tài xế ô tô CX5 ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội

Quảng Nam: Động đất 3,5 độ gây rung lắc mạnh ở Nam Trà My

Có thể bạn quan tâm

Hơn 10 năm chung sống nguội lạnh tình cảm, tôi chông chênh khi có sự xuất hiện của một người

Góc tâm tình

08:10:32 21/02/2025

Chiếc túi có lịch sử trước cả Louis Vuitton, vì sao chọn cách "ẩn mình" và chỉ bán cho giới có địa vị cao?

Thời trang

08:03:48 21/02/2025

Những chặng đường bụi bặm - Tập 1: Cuộc gặp gỡ của người đàn ông vừa mãn hạn tù và chàng công tử nhà giàu

Phim việt

07:57:55 21/02/2025

David Beckham gây sốt khi xuất hiện bảnh bao bên vợ và các con

Phong cách sao

07:50:12 21/02/2025

Lý do phim kinh dị "Rider: Giao hàng cho ma" gây sốt

Phim châu á

07:03:32 21/02/2025

30 phút giúp người phụ nữ lấy lại 692 triệu đồng vì chiêu "nợ tiền điện"

Pháp luật

07:00:44 21/02/2025

Khu du lịch sinh thái Phượng Hoàng - bức tranh thiên nhiên hoang sơ giữa lòng Thái Nguyên

Du lịch

06:48:15 21/02/2025

Tình hình căng thẳng đang xảy ra với Jisoo (BLACKPINK)

Nhạc quốc tế

06:41:21 21/02/2025

Lý do máy bay chiến đấu hạng nhẹ Yak-130M của Nga ngày càng được ưa chuộng

Thế giới

06:29:12 21/02/2025

Món ăn ngon chỉ mất 15 phút hấp nhưng giúp cơ thể loại bỏ nóng trong, dưỡng ẩm da và ngay cả trẻ con cũng thích

Ẩm thực

06:03:15 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Chuyện gì đang xảy ra với diễn viên Quý Bình?

Chuyện gì đang xảy ra với diễn viên Quý Bình? Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?