Doanh nghiệp đầu tiên trên TTCK Việt Nam bị buộc phá sản: Bài học cũ từ cú sụp đổ kinh điển của Enron

Cách đây hơn 20 năm, Enron, tập đoàn dầu khí hàng đầu Mỹ, cũng với những sai lầm trong việc đầu tư của mình, được che giấu bởi rất nhiều thủ thuật, cuối cùng đã phải nộp đơn xin phá sản.

Những ngày gần đây, thị trường chứng khoán Việt Nam đã ghi nhận trường hợp đầu tiên bị buộc phá sản ngay khi vẫn còn niêm yết là CTCP Bao bì nhựa Sài Gòn (Saplastic, mã chứng khoán SPP). Mặc dù từng là doanh nghiệp lớn trong ngành sản xuất bao bì, từng hợp tác với các công ty hàng đầu tại Việt Nam như Vinamilk, Masan… nhưng những sai lầm trong việc đầu tư đã khiến cho SPP mất dần vị thế với những khoản nợ ngày một lớn.

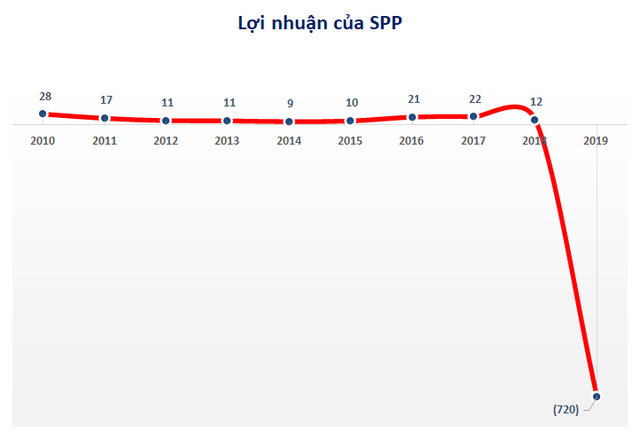

Sau thông tin hủy niêm yết, SPP cũng đột ngột báo lỗ tới 720 tỷ đồng trong năm 2019.

Cách đây hơn 20 năm, Enron khi đó là tập đoàn dầu khí hàng đầu Mỹ với những sai lầm trong việc đầu tư của mình, được che giấu bởi rất nhiều thủ thuật, cuối cùng đã phải nộp đơn xin phá sản. Nhân việc TTCK Việt Nam có doanh nghiệp niêm yết đầu tiên bị phá sản, hãy cùng nhắc lại sự kiện lịch sử đã thay đổi rất nhiều thị trường tài chính của Mỹ.

SPP hiện chỉ còn 500 đồng/cp

Enron được thành lập vào năm 1985 sau sự sáp nhập của hai công ty trong ngành dầu khí là Công ty Houston Natural Gas và InterNorth. Kenneth Lay – người từng đảm nhận vị trí CEO ở Houston Natural Gas – trở thành CEO và chủ tịch của Enron, đã đưa công ty phát triển mạnh mẽ những năm tiếp theo. Một thời gian ngắn sau đó, Lay thành lập công ty tài chính Enron và thuê Jeffrey Skilling, một nhà tư vấn của McKinsey and Company – cũng là một trong những công ty hàng đầu về tư vấn tài chính của Mỹ, làm giám đốc của doanh nghiệp này.

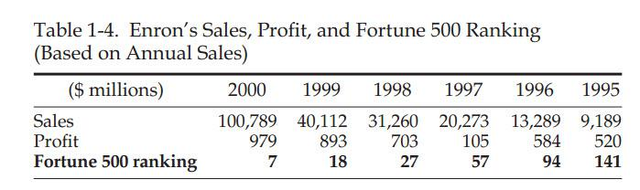

Tận dụng việc thay đổi luật giúp cho các công ty năng lượng có thể sử dụng những hợp đồng phái sinh để đặt cược vào giá cả trong tương lai, cũng như việc Lay giúp công ty có thể bán điện theo giá thị trường giúp công ty gia tăng đáng kể lợi nhuận. 10 năm sau khi thành lập, Enron đã trở thành một trong những doanh nghiệp hàng đầu của ngành dầu khí và lọt vào top 150 trong bảng xếp hạng Fortune 500 – BXH của 500 doanh nghiệp có doanh thu lớn nhất nước Mỹ.

Lợi nhuận của Enron gia tăng nhanh qua các năm (Ảnh: FortuneMagazine, Stockbook tổng hợp)

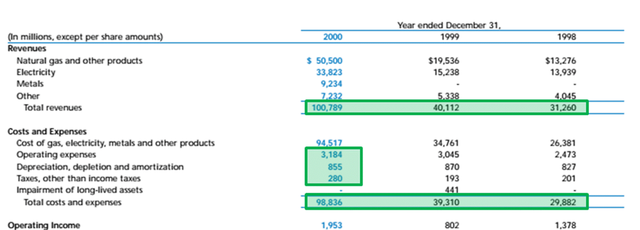

Tuy nhiên, thực chất của những bước phát triển thần kỳ này lại nằm ở việc Enron xử lý những con số trong báo cáo tài chính bằng những thủ thuật vô cùng tài tình, mà Skiing là đạo diễn. Đầu tiên, doanh nghiệp này chọn toàn bộ giá trị giao dịch của mình để ghi nhận doanh thu, giúp doanh thu cao hơn thực tế nhiều lần, thay vì chỉ ghi nhận chi phí giao dịch là doanh thu (vì thực chất, công ty này chỉ là người trung gian trong giao dịch mua bán và lợi nhuận thực tế của họ là tiền hoa hồng trong hợp đồng). Bằng cách này, doanh thu của công ty không ngừng tăng cao, dù trên thực tế, số tiền công ty thu về thấp hơn nhiều.

Thứ hai, Enron thay đổi chính sách kế toán từ phương pháp kế toán giá gốc (historical cost) sang phương pháp hạch toán theo giá thị trường (mark – to – market). Mặc dù đây là phương pháp kế toán được sử dụng rộng rãi nhờ tính ưu việt của nó trong việc đánh giá tình hình tài chính thực tế, nhưng trong trường hợp của Enron, công ty sử dụng nó để ghi nhận lợi nhuận từ các dự án trên sổ sách mặc dù thực tế công ty không hề nhận được tiền. Một ví dụ điển hình của việc tận dụng lỗ hổng từ hệ thống kế toán này đó là công ty ghi nhận lợi nhuận trong hợp đồng trị giá 110 triệu USD với Blockbuster, mặc dù hệ thống được thành lập giữa hai bên thất bại hoàn toàn và đây là một khoản thua lỗ chứ không hề mang lại lợi nhuận cho công ty.

Video đang HOT

Lợi nhuận của Enron thực chất đến từ cách ghi nhận của họ, chứ không phải thực tế (Ảnh: J.D.Henning)

Cuối cùng, những công ty phục vụ mục đích đặc biệt (Special Purpose Entity – SPE) được Enron thành lập nhằm mục đích che giấu những khoản lỗ và nợ của mình. Thông qua việc bán những khoản nợ của công ty cho những SPE này, Enron che giấu được rất nhiều khoản nợ xấu trong báo cáo tài chính. Bằng việc sử dụng các SPE, công ty này khiến những khoản nợ trên báo cáo tài chính thấp hơn, đồng thời gia tăng doanh thu và vốn chủ sở hữu.

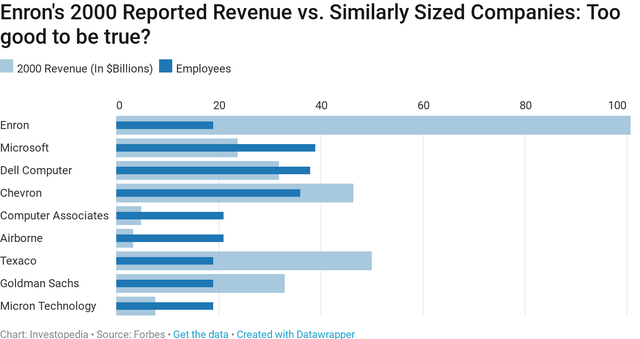

Bằng những thủ thuật kế toán, Enron đã khiến báo cáo tài chính của mình trở nên tuyệt đẹp (Ảnh: Investopedia, nguồn Forbes)

Tất nhiên, Enron không thể làm được việc này nếu như không có sự trợ giúp đắc lực từ Arthur Andersen, cùng với Big – 4 hiện tại, là một trong những công ty kiểm toán hàng đầu thế giới lúc bấy giờ. Bằng việc bắt tay với Enron khi nhận tới 1 triệu USD/ tuần cho việc kiểm toán, các nhân viên của công ty kiểm toán này đã che giấu rất nhiều lỗ hổng trong báo cáo tài chính của công ty từng đứng thứ 7 trong bảng xếp hạng Fortune 500, giúp họ tiếp tục lừa dối các nhà đầu tư trong nhiều năm.

Tuy nhiên cuối cùng thì những thủ thuật của Arthur Andersen và Enron cũng đến hồi kết. Khi không thể tiếp tục che giấu những khoản thua lỗ khổng lồ của mình và vụ việc bị vỡ lở vào cuối năm 2001, giá cổ phiếu của Enron liên tục giảm giá.

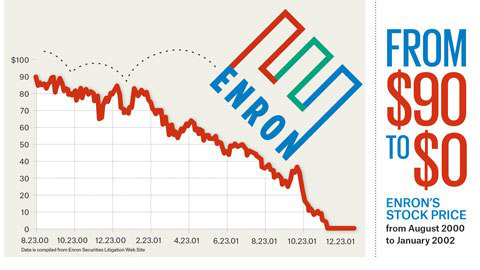

Từ việc có giá 90 USD/ cổ phiếu vào giữa năm 2000, giá cổ phiếu Enron chỉ còn 0.6 USD/ cổ phiếu vào tháng 11/ 2001. Những khoản thua lỗ của công ty được tính toán lên đến hàng tỷ USD, và 1 tháng sau khi cổ phiếu của công ty gần như vô giá trị, Enron đã điền vào đơn phá sản, chấm dứt vòng đời ngắn ngủi của một trong những công ty phát triển nhanh nhất trên thị trường chứng khoán Mỹ. Arthur Andersen – đồng “đạo diễn” với Enron trong thương vụ này, mất hầu hết khách hàng của mình và hoàn toàn biến mất vài năm sau đó. Skiing chịu phạt 24 năm tù và nộp phạt tới 45 triệu USD, trong khi Lay mất vì nhồi máu cơ tim.

Giá cổ phiếu của Enron giảm từ 90 USD/ cổ phiếu xuống gần như bằng 0 chỉ sau 1 năm

Như vậy, có thể thấy Enron đã hoàn toàn phá sản vì những bước đi sai lầm của mình trong việc phát triển kinh doanh, dẫn đến việc không thể trả được những khoản nợ khổng lồ cũng như cố gắng che giấu những sai lầm đó bằng các thủ thuật kế toán. Nhìn về Việt Nam, những quyết định mở rộng sản xuất kinh doanh sai lầm bằng dòng tiền vay mượn ngân hàng cũng như liên tục phát hành thêm để bổ sung vốn lưu động đã khiến cho SPP chịu cùng cảnh ngộ phá sản, khi họ không thể trả được những khoản nợ quá lớn này. Đây là bài học lớn cho các doanh nghiệp trên thế giới cũng như tại Việt Nam để tránh mắc phải trong tương lai.

Tiến Đạt

Vinatex: Gói hỗ trợ sẽ giúp doanh nghiệp vượt khó trước dịch COVID-19

Theo Phó Tổng Giám đốc Vinatex, doanh nghiệp lúc này, giảm được áp lực bất cứ dòng tiền ra nào đều vô cùng quan trọng đối với sự sống còn của doanh nghiệp.

Doanh nghiệp dệt may sản xuất khẩu trang phục vụ phòng chống dịch COVID-19. (Ảnh: Đức Duy/Vietnam )

Trong thời gian vừa qua, Chính phủ đã có những hành động quyết liệt để hỗ trợ cho các doanh nghiệp gặp khó khăn bởi dịch COVID-19.

Đáng chú ý, việc gia hạn thời hạn nộp thuế thu nhập doanh nghiệp, thuế giá trị gia tăng và tiền thuê đất cho các doanh nghiệp bị ảnh hưởng bởi dịch COVID-19 với thời hạn gia hạn lên đến 5 tháng được nhiều doanh nghiệp mong mỏi, đón nhận.

Theo đó, các giải pháp nêu trên sẽ góp phần quan trọng giúp các doanh nghiệp vượt qua khó khăn trong giai đoạn dịch bệnh hiện nay. Đặc biệt, việc gia hạn nộp thuế sẽ giúp các doanh nghiệp dành nguồn lực tập trung duy trì và phục hồi sản xuất - kinh doanh.

[Vinatex tìm giải pháp khẩn cấp trong bối cảnh dịch COVID-19 phức tạp]

Bà Phạm Nguyên Hạnh, Phó Tổng Giám đốc Tập đoàn Dệt may Việt Nam (Vinatex) đã có một số chia sẻ với phóng viên về tác dụng của các chính sách hỗ trợ đối với các doanh nghiệp dệt may trong giai đoạn hiện nay.

- Thưa bà, về phía Vinatex đón nhận chính sách hỗ trợ này của Chính phủ như thế nào?

Bà Phạm Nguyên Hạnh: Theo tôi, chính sách hỗ trợ của Chính phủ là rất tốt với doanh nghiệp, bởi với doanh nghiệp lúc này, giảm được áp lực bất cứ dòng tiền ra nào đều vô cùng quan trọng đối với sự sống còn của doanh nghiệp.

Hơn nữa, chính sách hỗ trợ này thể hiện sự đồng cảm, sẻ chia của Chính phủ trong thời đoạn khó khăn, thách thức nhất của doanh nghiệp Dệt may Việt Nam và là nguồn động viên giúp doanh nghiệp vượt qua, tránh được phá sản, duy trì việc làm cho người lao động trong và sau dịch, đảm bảo an sinh xã hội.

- Vậy với chính sách gia hạn thời hạn nộp thuế và tiền thuê đất khi được ban hành sẽ tác động cụ thể đến Vinatex như thế nào?

Bà Phạm Nguyên Hạnh: Chính sách gia hạn thời hạn nộp thuế và tiền thuê đất khi được ban hành sẽ giúp doanh nghiệp có được một nguồn tài chính để góp phần giữ chân, chăm sóc đội ngũ lao động, có được mức lương tối thiểu trong thời gian thiếu việc làm, giúp họ nuôi được gia đình, cầm cự trả tiền thuê nhà, các chi phí khác trong sinh hoạt. Tất cả những nguồn hỗ trợ đều dành cho người lao động , bởi đây mới chính là giá trị cốt lõicủa các doanh nghiệp.

Dù vậy, chúng tôi thiết nghĩ tiêu chí "bị ảnh hưởng bởi COVID-19 cần được làm rõ," bởi với doanh nghiệp dệt may, mức độ giãn, giảm thuế ảnh hưởng không lớn vì dệt may làm xuất khẩu không có thuế VAT.

Bà Phạm Nguyên Hạnh, Phó Tổng Giám đốc Vinatex. (Ảnh: PV/Vietnam )

Trong khi đó, thuế thu nhập doanh nghiệp năm 2019 thì đã tạm nộp hàng quý, số còn lại chưa nộp chỉ là 1 quý. Trong khi quý 1 thì không có lợi nhuận nên thực chất chiểu theo chính sách này thì doanh nghiệp dệt may cũng không được giảm.

Còn tiền thuê đất tỷ trọng trong chi phí thấp, nên cũng không tác động được đáng kể khi được gia hạn nộp. Với doanh nghiệp dệt may thì quan trọng nhất là hoãn đóng bảo hiểm xã hội, phí công đoàn, bảo hiểm thất nghiệp vì chi phí này lên tới 34% của quỹ lương, mà quỹ lương chiếm 60% chi phí doanh nghiệp may. Nên tỷ trọng chi đóng bảo hiểm xã hội, phí công đoàn, bảo hiểm thất nghiệp lên tới 20% tổng chi phí toàn doanh nghiệp.

Do vậy, với các thuế thu nhập doanh nghiệp, tiền thuê đất mà doanh nghiệp dệt may nào đã nộp cho năm 2019 nên được trừ vào các phí cần đóng như Bảo hiểm xã hội, bảo hiểm thất nghiệp, phí công đoàn... của năm 2020.

- Hiện Vinatex đã đề ra các giải pháp gì để vượt qua khó khăn do tác động của dịch COVID-19, thưa bà?

Bà Phạm Nguyên Hạnh: Tập đoàn đã và đang tập trung giải quyết gọn các đơn hàng chưa bị hủy, tìm kiếm phục vụ đơn hàng phục vụ thị trường nội địa, sản xuất các mặt hàng phòng dịch.

Trên tinh thần không sa thải người lao động nhưng giảm giờ làm, nghỉ luân phiên. Vinatex cũng kêu gọi ti-nh thần đoàn kết, chung tay của người lao động, cùng doanh nghiệp vượt qua thách thức đại dịch, tập trung cao độ bảo toàn sức khỏe người lao động trong lúc có dịch.

Bên cạnh đó, tập đoàn cũng giữ liên lạc thường xuyên và chặt chẽ với khách hàng để kêu gọi khách hàng chia sẻ khó khăn với doanh nghiệp, tiếp tục thanh toán những khoản trong khả năng, tiếp tục đặt hàng khi đại dịch qua đi, đồng thời kêu gọi cổ đông chia sẻ giải pháp tài chính để duy trì hoạt động của doanh nghiệp.

- Vinatex có kiến nghị gì với Chính phủ và các bộ, ngành để có thể vượt qua thách thức đại dịch?

Bà Phạm Nguyên Hạnh:Với chính sách hỗ trợ 1,8 triệu đồng cho người thiếu việc làm phải nghỉ cần có hướng dẫn ngay cách làm như thế nào để được nhận. Do đó, nếu trước khi chính thức xét ai được hưởng, cần cho tất cả chậm nộp thuế, phí trong 6 tháng trong lúc chờ đánh giá.

Vinatex cũng kiến nghị hoàn thuế trước, kiểm tra sau đối với các đơn hàng xuất khẩu khẩu trang vải, không phải khẩu trang y tế. (Ảnh: PV/Vietnam )

Bên cạnh đó, Vinatex cùng Hiệp hội Dệt may Việt Nam (Vitas) kiến nghị Chính phủ hỗ trợ nguồn tài chính bằng cách giảm thuế thu nhập doanh nghiệp, thuế sử dụng đất, thuế thu nhập cá nhân, phí công đoàn, đề nghị ngân hàng giãn nợ, không hạ mức tín dụng đối với các doanh nghiệp đến kỳ hạn.

Là một Tập đoàn có sở hữu Nhà nước, Vinatex đề nghị được làm đầu mối tiếp nhận đơn hàng từ Chính phủ Việt Nam và các nước về sản phẩm phòng dịch. Tập đoàn chịu trách nhiệm quản lý, điều phối tối đa công suất sản xuất vải dệt kim kháng khuẩn của 5 công ty thành viên (Dệt Kim Đông Xuân, Dệt Kim Hanosimex, Dệt May Nha Trang, Dệt May Huế, Dệt Kim Đông Phương); vải dệt thoi kháng nước, kháng khuẩn của Dệt Kim Đông Phương, Đầu tư Phát triển Vinatex và Việt Thắng, để tổ chức phân phối cho các đơn vị có nhu cầu may khẩu trang như (May 10, May Hưng Yên, May Đức Giang, May Chiến Thắng, May Nam Định, May Việt Tiến, May Nhà Bè, Hòa Thọ...)

Vinatex cũng kiến nghị hoàn thuế trước, kiểm tra sau đối với các đơn hàng xuất khẩu khẩu trang vải, không phải khẩu trang y tế.

- Xin cảm ơn bà./.

Đức Duy

Doanh nghiệp đầu tiên phá sản khi vẫn đang niêm yết: Những ngân hàng nào là chủ nợ của SPP?  Từ năm 2013, những sản phẩm mang tính cạnh tranh đem lại doanh thu và vị thế cho doanh nghiệp, song mặt ngược lại đây cũng là năm SPP bắt đầu khó khăn về nguồn vốn. Tòa án nhân dân Tp.HCM vừa ban hành quyết định mở thủ tục phá sản đối với CTCP Bao bì Nhựa Sài Gòn (Saplastic - SPP). Quyết...

Từ năm 2013, những sản phẩm mang tính cạnh tranh đem lại doanh thu và vị thế cho doanh nghiệp, song mặt ngược lại đây cũng là năm SPP bắt đầu khó khăn về nguồn vốn. Tòa án nhân dân Tp.HCM vừa ban hành quyết định mở thủ tục phá sản đối với CTCP Bao bì Nhựa Sài Gòn (Saplastic - SPP). Quyết...

Tin liên quan

Bao bì nhựa Saplastic mở thủ tục phá sản, loạt ngân hàng cho vay sẽ thu hồi nợ ra sao?

Bao bì nhựa Saplastic mở thủ tục phá sản, loạt ngân hàng cho vay sẽ thu hồi nợ ra sao? Doanh nghiệp bất động sản đề xuất được gia hạn nợ và giãn thuế

Doanh nghiệp bất động sản đề xuất được gia hạn nợ và giãn thuế Cảnh báo tồn kho bất động sản tăng quá nhanh

Cảnh báo tồn kho bất động sản tăng quá nhanh Nguy cơ phá sản, doanh nghiệp bất động sản muốn giảm 30%-50% lãi suất vay

Nguy cơ phá sản, doanh nghiệp bất động sản muốn giảm 30%-50% lãi suất vay Rủi ro trong quản trị tài chính

Rủi ro trong quản trị tài chính Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức

Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức