Doanh nghiệp bị truy thu thuế oan

UB Pháp luật nhất trí tăng thêm Phó Thủ tướng

UB Pháp luật nhất trí tăng thêm Phó Thủ tướng Vụ hai tàu đâm nhau: Khẩn trương thu gom container trôi dạt trên biển

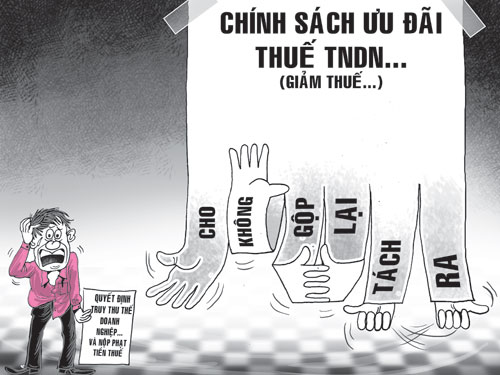

Vụ hai tàu đâm nhau: Khẩn trương thu gom container trôi dạt trên biểnChính sách ưu đãi thuế thu nhập doanh nghiệp thay đổi liên tục khiến nhiều doanh nghiệp được ưu đãi trước đây nay rơi vào tình cảnh dở khóc vì bị truy thu và phạt tiền thuế với số tiền lớn.

Minh họa: DAD

Hàng trăm công ty bị phạt

Giữa tháng 10.2013, Cục Thuế TP.HCM đã ra quyết định truy thu gần 75 tỉ đồng tiền thuế và phạt vi phạm hành chính hơn 42 tỉ đồng (giai đoạn 2009 – 2012) đối với Công ty CP nhựa Bình Minh (BMP) vì cho rằng doanh nghiệp (DN) này kê khai sai, dẫn đến thiếu số thuế thu nhập DN (TNDN) phải nộp.

Trước đó, Công ty CP nước giải khát Chương Dương (SCD) cũng bị cơ quan thuế truy thu 6,89 tỉ đồng thuế TNDN vì cho rằng kê khai giảm 50% trong năm 2009 – 2010 và phạt chậm nộp từ ngày 1.1.2009 đến ngày 28.8.2013 số tiền 3,7 tỉ đồng, tổng cộng là 10,5 tỉ đồng.

Video đang HOT

Tại Bắc Ninh, Cục Thuế tỉnh này cũng truy thu thuế TNDN và phạt hành chính Công ty CP Viglacera Từ Sơn (VTS) gần 3 tỉ đồng sau khi thực hiện thanh tra công ty giai đoạn 2008 – 2012. Đầu năm nay Công ty CP đầu tư hạ tầng kỹ thuật TP.HCM (CII) cũng đã nhận được quyết định truy thu thuế đã ưu đãi năm 2010 với hơn 12,2 tỉ đồng…

Theo tìm hiểu của chúng tôi, cả nước hiện nay có khoảng 100 DN rơi vào tình trạng giống như trên. Điều đáng nói là hầu hết các trường hợp này đều không “tâm phục khẩu phục” bởi họ cho rằng đã thực hiện chính sách ưu đãi thuế theo đúng công văn hướng dẫn của Bộ Tài chính, Tổng cục Thuế và Cục Thuế tỉnh, thành nhưng nay lại bị truy thu và phạt.

Hậu quả của chính sách bất nhất

Trong công văn khiếu nại, BMP cho biết: “Đây là sự việc rủi ro của chính sách do cách xác định thời gian hưởng ưu đãi thuế TNDN về cổ phần hóa DN nhà nước và niêm yết lần đầu trong giai đoạn từ năm 2004 – 2006″. Vì vậy, công ty “đang tiến hành các thủ tục cần thiết để kiến nghị lên cơ quan thuế các cấp”.

Trên thực tế, nguyên nhân khiến hàng trăm công ty bị truy thu, xử phạt thuế với số tiền lớn nói trên là do những quy định bất nhất về thuế. Cụ thể, theo Công văn 11924 của Bộ Tài chính ban hành năm 2004 thì các tổ chức niêm yết lần đầu được giảm 50% số thuế TNDN phải nộp trong 2 năm kể từ khi niêm yết. Nếu đang trong thời gian được miễn thuế TNDN theo luật Thuế TNDN thì thời gian hưởng ưu đãi do niêm yết lần đầu được tính kể từ khi kết thúc thời gian miễn thuế TNDN.

Nhưng đến tháng 9.2006, Bộ Tài chính ban hành Công văn 10997 bãi bỏ ưu đãi giảm 50% thuế TNDN đối với công ty niêm yết lần đầu. Năm 2008, ưu đãi 50% cho các công ty niêm yết lần đầu lại được khôi phục theo đề nghị của Bộ Tài chính với Thủ tướng Chính phủ. Ngày 14.1.2010, Tổng cục Thuế lại ban hành công văn cho phép “gộp” cả 2 ưu đãi thuế nói trên cho các công ty niêm yết lần đầu giai đoạn 2004 – 2006. Nhưng đến ngày 19.8.2011, Tổng cục Thuế tiếp tục ra Công văn 2924 với nội dung, nếu đến năm 2008 DN vẫn chưa kê khai hưởng ưu đãi giảm 50% số thuế TNDN phải nộp do có chứng khoán niêm yết lần đầu thì từ năm 2009 sẽ không được hưởng ưu đãi giảm 50% số thuế này…

Với sự thay đổi liên tục như vậy, hàng loạt công ty dù không cố ý cũng đã sai phạm và hậu quả là bị truy thu, xử phạt.

Chính sách ưu đãi lúc thì cho giảm, lúc lại không cho, lúc thì yêu cầu DN tính gộp lại nhưng lúc thì tách ra đã gây khó khăn cho DN và ảnh hưởng đến quyền và lợi ích hợp pháp của DN.

Trước hướng dẫn thế này, nay nói khác Lấy trường hợp của SCD làm ví dụ, năm 2004, SCD cổ phần hóa và niêm yết trên thị trường chứng khoán vào năm 2006. Tháng 2.2007, SCD có công văn gửi Cục Thuế TP.HCM xin gộp 2 ưu đãi do có chứng khoán niêm yết trong năm 2006 trong khi đang hưởng ưu đãi thuế TNDN để được hưởng ưu đãi miễn thuế trong năm 2006 – 2007 và giảm 50% thuế trong năm 2008. Tháng 3.2007, Cục Thuế TP.HCM không đồng ý với việc cộng dồn 2 ưu đãi như đề xuất của SCD mà yêu cầu phải kê khai hưởng giảm 50% thuế TNDN theo luật Thuế TNDN từ năm 2006 – 2008 rồi mới tiếp tục hưởng ưu đãi giảm 50% thuế TNDN do niêm yết chứng khoán vào 2 năm tiếp theo. Theo hướng dẫn này, SCD kê khai hưởng ưu đãi giảm 50% thuế TNDN trong 2 năm 2009 – 2010. Thế nhưng sau đó cơ quan thuế lại ra quyết định truy thu thuế TNDN và phạt công ty khai sai. Theo SCD, công ty đã rất thận trọng trong việc áp dụng, thực thi hướng dẫn luật nên đã có công văn hỏi cơ quan thuế thực hiện nhưng nay cơ quan thuế lại bác bỏ hướng dẫn này. Đặc biệt, số tiền truy thu và phạt thuế lên đến 10,5 tỉ đồng, quá 10% số vốn điều lệ (85 tỉ đồng) nên công ty cần phải xin ý kiến cổ đông trước khi thực hiện.

Theo TNO

Các "đại gia" khó khăn hay "né" thuế

Theo con số chính thức được ngành thuế Hà Nội báo cáo Tổng thu ngân sách địa phương năm 2013 của Hà Nội dự kiến giảm 11.824 tỷ đồng, trong đó cấp TP giảm 10.900 tỷ đồng; cấp quận, huyện, thị xã giảm 924 tỷ đồng. Còn theo Bộ Tài chính, dự tính sẽ hụt thu khoảng 60.000 tỷ đồng trong năm 2013.

Tình hình thu chi ngân sách khá hạn hẹp nhưng vẫn chưa thu hồi được những khoản tiền thuế lên tới hàng nghìn tỷ đồng đang "nằm" ở nhiều đơn vị khi có tới 40 địa phương chưa đạt tiến độ thu theo yêu cầu. Trong số này có các trọng điểm thu và từng là những "điểm sáng" về thu ngân sách như: Hà Nội, TP.HCM, Hải Phòng, Đà Nẵng, Bà Rịa - Vũng Tàu, Bình Dương. Đây cũng là những địa phương có nguồn thu và nguồn chi lớn bằng nhiều địa phương khác cộng lại.

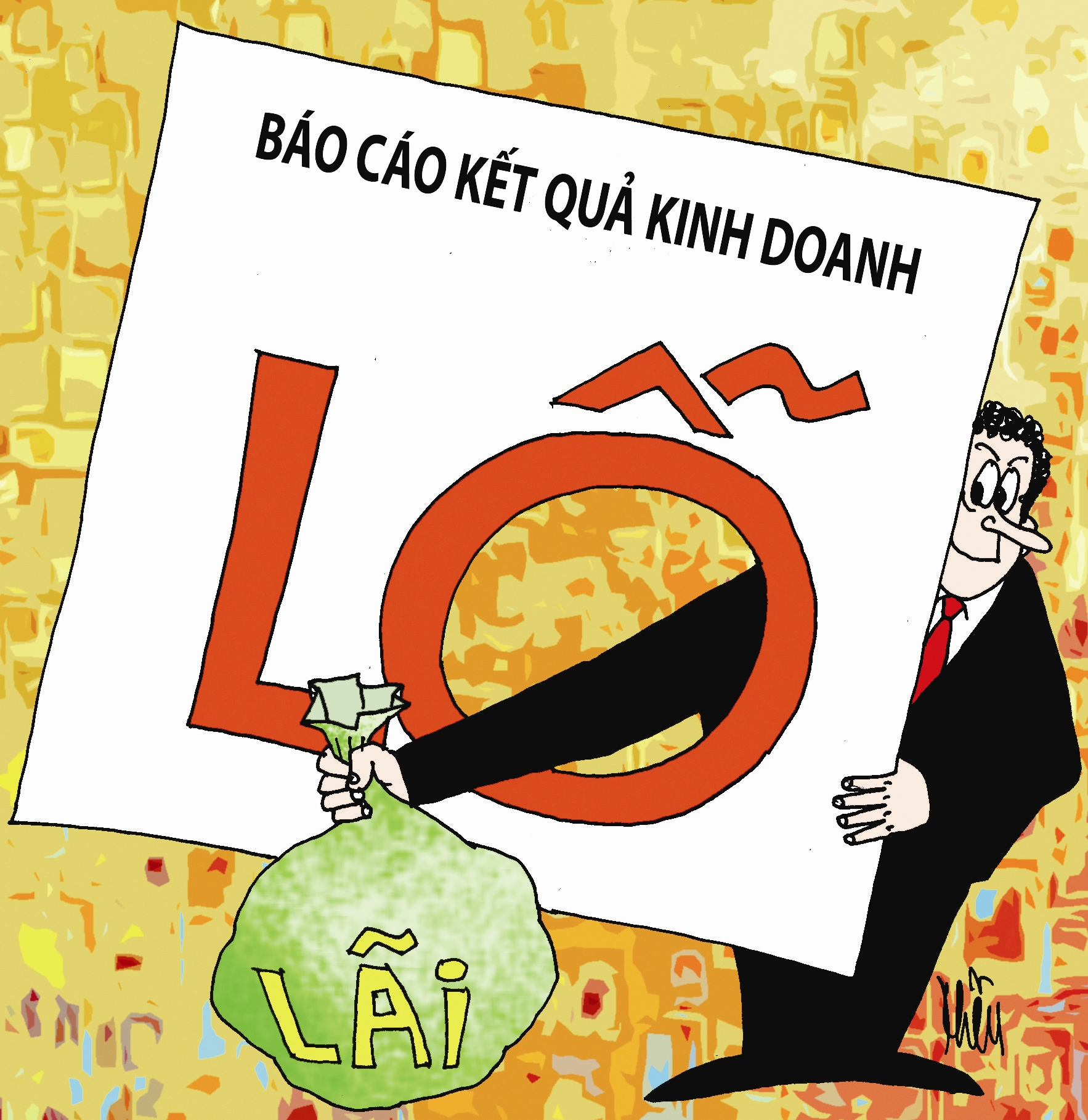

Trong bối cảnh kinh tế thế giới và trong nước hiện nay, nhiều người cho rằng việc giảm thu là do... khó khăn chung. Thế nhưng, vấn đề lớn với ngành thuế hiện nay là tình hình nợ đọng thuế của các doanh nghiệp (DN), tổ chức, cá nhân còn lớn bất thường. Trong khi ngành thuế phải đau đầu với khó khăn thu ngân sách thì nhiều DN đua nhau xin giãn, hoãn và giảm nộp thuế. Trong sản xuất kinh doanh, với nhiều DN, đôi khi chỉ cần một trợ lực nhỏ cũng có thể thoát khỏi bờ vực phá sản. Thực tế, Nhà nước cũng đã có chủ trương ưu đãi, chia sẻ khó khăn với các DN. Nhưng làm ăn gặp khó khăn trong tình cảnh chung của thị trường trong nước khi kinh tế trong nước và thế giới có nhiều biến động, sản lượng sụt giảm, giảm mạnh về doanh số, thua lỗ là một chuyện, còn ở đây có DN làm ăn tốt mà cũng xin ưu đãi đủ đường lại là chuyện đáng bàn...

Năm 2013, tổng số tiền giãn, miễn, giảm thuế cho các DN theo Nghị quyết của Quốc hội lên tới 37.700 tỷ đồng. Trong khi ngân sách gặp khó khăn vì nhiều địa phương hụt thu, việc các DN đua nhau xin giảm thuế với số tiền cả nghìn tỷ đồng. Xin miễn giảm trong năm nay là một lẽ, nhưng lại còn có cả chuyện xin miễn giảm trong... tương lai. Những " ông lớn" như các "đại gia" sản xuất ô tô nội địa, khai khoáng đua nhau nại ra đủ lý do xin ưu đãi các cơ chế, chính sách thuế cho những đề án mai sau với số tiền hàng nghìn tỷ đồng. Với lý do DN ngoại vào Việt Nam cũng được ưu đãi thuế, mới đây, "đại gia" ngành viễn thông Viettel cũng có văn bản gửi Thủ tướng xin miễn thuế nhập khẩu trong 5 năm, kể từ năm 2013 đến hết năm 2017 nhiều DN xin giảm thuế với thời hạn tới 5 năm. Nhiều DN lợi dụng chính sách ưu đãi thuế bằng việc báo lỗ để trốn thuế thông qua chuyển giá, hoàn thuế giá trị gia tăng... Theo thống kê của Bộ Tài chính, 1.172 DN báo lỗ có dấu hiệu chuyển giá, thế nhưng không ít trong số này sau thanh tra lại thấy... lãi. Chỉ riêng ở Hà Nội, số liệu từ Cục Thuế Hà Nội cho biết, chỉ riêng 77 DN lớn trên địa bàn đang trây ỳ và nợ ngân sách tổng cộng hơn 1.806 tỷ đồng tiền thuế. Có những DN nợ thuế lên tới hàng trăm tỷ đồng.

Trong bối cảnh ngân sách phải "cân đong đo đếm, co kéo thu xếp" từng đồng, tình trạng DN "chạy" xin giảm thuế đều thuộc tốp "đại gia" mưu cầu lợi riêng trong khi ngân sách bị thất thu khoản tiền lớn khiến dư luận nghĩ đến cuộc chạy đua "né" thuế.

Tình trạng thất thu cũng còn do lực lượng chức năng thu chưa đúng, chưa đủ, chưa kịp thời. Dư luận cho rằng để tăng nguồn thu ngân sách, việc tăng cường kỷ cương, kỷ luật trong ngành tài chính, thuế, hải quan sẽ tạo sự minh bạch trong kê khai về thuế và các khoản thu có liên quan để bảo đảm chống thất thu ngân sách - một công việc trách nhiệm của nhiều phía.

THIÊN THANH

Theo ANTD

Khởi tố thêm tội danh đối với bị can Nguyễn Đức Kiên  Cơ quan CSĐT Bộ Công an vừa ra quyết định khởi tố bổ sung vụ án, tội danh "Trốn thuế" đối với bị can Nguyễn Đức Kiên (SN 1964). Ông Kiên trước đó đã bị CQĐT khởi tố, tạm giam để điều tra về các hành vi: kinh doanh trái phép; lừa đảo chiếm đoạt tài sản và cố ý làm trái các...

Cơ quan CSĐT Bộ Công an vừa ra quyết định khởi tố bổ sung vụ án, tội danh "Trốn thuế" đối với bị can Nguyễn Đức Kiên (SN 1964). Ông Kiên trước đó đã bị CQĐT khởi tố, tạm giam để điều tra về các hành vi: kinh doanh trái phép; lừa đảo chiếm đoạt tài sản và cố ý làm trái các...

Tin liên quan

Sẽ khoán xăng và số km cho xe công?

Sẽ khoán xăng và số km cho xe công? Chính phủ quyết tâm giữ kinh tế ổn định

Chính phủ quyết tâm giữ kinh tế ổn định Tạm dừng xem xét đề xuất xây nhà thương mại

Tạm dừng xem xét đề xuất xây nhà thương mại Vạch hướng đi cụ thể cho doanh nghiệp

Vạch hướng đi cụ thể cho doanh nghiệp Thêm nghi án Metro lỗ

Thêm nghi án Metro lỗ "Ông lớn" dầu khí xin... đủ thứ

"Ông lớn" dầu khí xin... đủ thứ Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Đi ngược chiều trên cao tốc, nữ tài xế bị phạt 19 triệu đồng01:30

Đi ngược chiều trên cao tốc, nữ tài xế bị phạt 19 triệu đồng01:30 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15

Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15 Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55

Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55Tiêu điểm

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê

Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê Tìm ông cụ mất tích khi vừa từ quê vào TPHCM đưa cháu nội đi học

Tìm ông cụ mất tích khi vừa từ quê vào TPHCM đưa cháu nội đi học Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc

Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc Cháy Chùa Vẽ 300 tuổi tại thành phố Bắc Giang

Cháy Chùa Vẽ 300 tuổi tại thành phố Bắc Giang Tìm người bỏ lại ô tô trên trên cầu Bính, nghi nhảy sông tự tử

Tìm người bỏ lại ô tô trên trên cầu Bính, nghi nhảy sông tự tửTin đang nóng

Vụ nam shipper bị đánh tới tấp ở Hà Nội: Tạm giữ hình sự tài xế Lexus

Vụ nam shipper bị đánh tới tấp ở Hà Nội: Tạm giữ hình sự tài xế Lexus Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động

Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động Sức hút "Đèn âm hồn": Không ngôi sao phòng vé vẫn soán ngôi Trấn Thành?

Sức hút "Đèn âm hồn": Không ngôi sao phòng vé vẫn soán ngôi Trấn Thành? Rầm rộ clip "ngọc nữ gen Z" bị đồn làm sắp làm dâu hào môn, được 1 chàng trai quỳ gối cầu hôn?

Rầm rộ clip "ngọc nữ gen Z" bị đồn làm sắp làm dâu hào môn, được 1 chàng trai quỳ gối cầu hôn? Vượt xe công nông, 2 người đi xe máy bị ô tô tải cán tử vong

Vượt xe công nông, 2 người đi xe máy bị ô tô tải cán tử vong Chồng Mỹ U80 mê áo dài, muốn làm điều đặc biệt cho vợ Việt kém 37 tuổi

Chồng Mỹ U80 mê áo dài, muốn làm điều đặc biệt cho vợ Việt kém 37 tuổi Chàng trai ở Quảng Nam 3 tuần cưới 2 vợ: Chưa đăng ký kết hôn với ai

Chàng trai ở Quảng Nam 3 tuần cưới 2 vợ: Chưa đăng ký kết hôn với ai Con bịa chuyện bị bắt cóc, bố ở Hàn Quốc nhờ người đăng Facebook cảnh báo

Con bịa chuyện bị bắt cóc, bố ở Hàn Quốc nhờ người đăng Facebook cảnh báoTin mới nhất

Phó chủ tịch xã Long Châu lên tiếng về hình ảnh nghi chơi bài ăn tiền

Chủ biệt thự 'đẹp nhất Cà Mau' kiện chính quyền

Người mẹ khóc ròng khi con trai mất tích, liên tục bị gọi điện đòi tiền chuộc

Hà Nội yêu cầu xử lý nghiêm vụ nam shipper bị tài xế ô tô Lexus hành hung

Công an truy tìm tài xế hạng sang Lexus hành hung nam shipper

Biển Đông có thể đón áp thấp nhiệt đới trong 24 giờ tới

Diễn biến điều tra vụ nam shipper bị tài xế ô tô Lexus hành hung ở Hà Nội

Cháy nhà khiến một phụ nữ tử vong, cảnh sát phong tỏa hiện trường

Vụ khách Trung Quốc tố bị "chặt chém" ở Nha Trang: Còn 5 ngày để giải trình

Xôn xao người đàn ông tổ chức 2 đám cưới vì 2 người yêu cùng mang bầu

Hà Nội cấm ô tô trên 16 chỗ vào khu vực hồ Gươm, phố cổ

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương

Có thể bạn quan tâm

Lộ phân cảnh bị cắt ở phim Trấn Thành khiến ai xem cũng lú: Tô bún 100k, trả 200k, tại sao khách hàng vẫn lãi?

Hậu trường phim

23:58:56 11/02/2025

Đèn Âm Hồn thắng Trấn Thành - Thu Trang: Hơn doanh thu nhưng thua chất lượng

Phim việt

23:47:34 11/02/2025

Bé gái 21 triệu fan khuấy đảo MXH: Được cả sao hạng A săn đón, "hiện tượng mạng" này có gì đặc biệt?

Netizen

23:46:18 11/02/2025

MXH Việt náo loạn vì siêu phẩm cán mốc 31.000 tỷ, nam chính "xấu lạ" vẫn khiến già trẻ trai gái mê như điếu đổ

Phim châu á

23:39:09 11/02/2025

7 năm yêu kín tiếng, vài lần hợp tan của H'Hen Niê và bạn trai nhiếp ảnh gia

Sao việt

23:33:31 11/02/2025

"Bà trùm bất động sản" Jeon Ji Hyun giàu có thế nào trước khi bị Cơ quan Thuế Quốc gia Hàn Quốc điều tra?

Sao châu á

23:25:40 11/02/2025

Hoa hậu Thanh Thuỷ được Đức Phúc cầu hôn lúc 3h sáng

Nhạc việt

23:13:23 11/02/2025

Chăm bố chồng bệnh suốt 2 năm, lúc hấp hối, ông đưa ra tờ di chúc mà cả nhà tranh cãi om sòm, con dâu cũng kinh hoảng

Góc tâm tình

22:44:00 11/02/2025

Tin nhắn gây tranh cãi của Sancho về MU

Sao thể thao

22:37:09 11/02/2025

Victoria Beckham dùng hình ảnh con gái để chinh phục công chúng Mỹ

Sao âu mỹ

22:33:44 11/02/2025

Diễn biến vụ Bình 'Kiểm' tổ chức bắt cóc ca sĩ, người mẫu để sản xuất clip sex

Diễn biến vụ Bình 'Kiểm' tổ chức bắt cóc ca sĩ, người mẫu để sản xuất clip sex Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc! Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế

Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì?

Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì? Lễ tang bố Nathan Lee qua đời vì đột quỵ

Lễ tang bố Nathan Lee qua đời vì đột quỵ Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ?

Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ? Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu

Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu Đến lượt chồng Từ Hy Viên bị 1 ông lớn mắng chửi thậm tệ, tưởng tử tế nhưng dự đầy phốt?

Đến lượt chồng Từ Hy Viên bị 1 ông lớn mắng chửi thậm tệ, tưởng tử tế nhưng dự đầy phốt? Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa

Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay

Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay