Đi tìm sự thật phía sau vụ vỡ nợ hơn 233 tỷ đồng

Đánh cờ bạc tỉ: Đinh Văn Mười nói bị dụ cung

Đánh cờ bạc tỉ: Đinh Văn Mười nói bị dụ cung Đi trộm bị bắt hụt, tiếc xe quay lại bị bắt thật

Đi trộm bị bắt hụt, tiếc xe quay lại bị bắt thậtTrong quá trình điều tra vụ án vỡ nợ của Nguyễn Thị Cúc , các điều tra viên của Văn phòng Cơ quan CSĐT Công an Hà Nội tốn rất nhiều công sức, từ việc chứng minh khoản tiền nợ thật, khoản tiền nợ ảo (khoản tiền đã cộng cả tiền lãi). Một số trường hợp, các điều tra viên phải tiến hành cho các đối tượng đối chất để làm rõ các mâu thuẫn trong từng khoản vay .

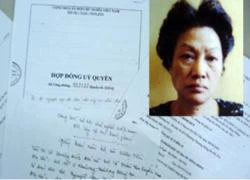

“Vậy là sau gần một năm tích cực điều tra, vụ vỡ nợ từng gây xôn xao dư luận ở Hà Nội đã đi vào hồi kết. Với khoản tiền chiếm đoạt hơn 233 tỷ đồng, Nguyễn Thị Cúc (33 tuổi, trú tại huyện Phú Xuyên, Hà Nội) có thể phải đối mặt với mức án tù chung thân. Cúc phải trả giá cho hành vi phạm tội mà chị ta gây ra nhưng phía sau các vụ vỡ nợ tín dụng đen đã và sẽ để lại những hậu quả dai dẳng, chưa biết đến bao giờ có thể hàn gắn được…”. Đại tá Trần Văn Hanh, Chánh văn phòng Cơ quan CSĐT Công an TP Hà Nội cho biết.

Đến thời điểm này (7/7), hồ sơ vụ án đã được Văn phòng Cơ quan CSĐT Công an TP Hà Nội chuyển đến Viện kiểm sát, đề nghị truy tố Cúc về hành vi lạm dụng tín nhiệm chiếm đoạt tài sản. Quá trình điều tra, Đội 2, Văn phòng Cơ quan CSĐT Công an TP Hà Nội đã thu giữ được 8 miếng đất cùng 4 căn nhà (nằm trên một trong 8 miếng đất trên) là tài sản còn lại của Cúc sau vụ vỡ nợ tiền tỷ từng gây xôn xao dư luận, đồng thời xác định được danh tính của 59 người là bị hại trong vụ lạm dụng tín nhiệm chiếm đoạt tài sản. Việc phát mại, bồi thường và xử lý số tài sản này như thế nào; những ai sẽ được nhận một phần tiền trong số tài sản trên… sẽ được tòa án phân xử trong một ngày không xa…

Song chỉ làm một phép tính đơn giản cũng cho thấy, phần thiệt thòi luôn thuộc về những người bị hại, những chủ nợ thực sự của vụ lạm dụng tín nhiệm chiếm đoạt tài sản. Bởi vào thời điểm Cúc đầu tư mua 8 mảnh đất và 4 căn nhà trên, thị trường bất động sản đang ở giai đoạn đỉnh cao, mỗi miếng đất trên có giá tới vài tỷ đồng. Vào thời điểm hiện nay, giá trị khối tài sản mà cơ quan Công an thu giữ được của Cúc chỉ còn lại một phần rất nhỏ. Số tiền này chẳng thấm được vào đâu so với khoản tiền mà nhiều người bị hại đã bỏ ra cho Cúc vay…

Và như vậy, phần thiệt thòi vẫn thuộc về các nạn nhân thực sự của vụ án, những người nông dân hiền lành, chăm chỉ cả đời tích cóp tiền để thông qua 11 đại lý, chuyển tiền cho Cúc. Nhiều gia đình giờ rơi vào cảnh “màn trời chiếu đất” vì đã trót thế chấp giấy chứng nhận quyền sở hữu đất của gia đình cho các đối tượng này vay tiền; số khác cũng “dở khóc, dở cười” vợ chồng lục đục vì mâu thuẫn tiền bạc, kéo theo đó là sự tiềm ẩn về tình hình ANTT trên địa bàn.

Nguyễn Thị Cúc “bên trái” tại cơ quan điều tra.

Khi điều tra vụ án này, các điều tra viên phải đối mặt với rất nhiều khó khăn, trước hết là việc tìm và thu hồi tài sản của Cúc. Để chứng minh tài sản của Cúc, họ phải xuống địa bàn xác minh, thu thập qua lời khai của người bị hại và các nhân chứng. Rồi kế đó lại là từ phía những người bị hại, các nạn nhân thực sự của vụ án. Nhiều người vì cho rằng dù cơ quan Công an có làm rõ thì cũng chẳng lấy lại được khoản tiền đã mất nên không hợp tác với cơ quan điều tra.

Vì thế, có trường hợp các điều tra viên phải xuống tận nhà để ghi lời khai, như trường hợp của chị Phùng Thị Nga Lan (trú tại thị trấn Phú Minh). Nga bị mất 310 triệu đồng là khoản tiền tích cóp được của gia đình trong suốt bao năm. Phần vì chán nản, phần khác lại vì con còn nhỏ dại nên đã từ chối đến Cơ quan CSĐT làm việc.

Trong quá trình điều tra vụ án này, Văn phòng Cơ quan CSĐT cũng xác định được danh tính của 11 đầu mối là những người gom tiền của các bị hại khác đưa cho Cúc vay lại để hưởng lãi suất cao. Cảnh ngộ của những người này giờ cũng vô cùng bi đát, bởi họ là là chủ nợ của Cúc song lại là con nợ của những người khác. Các điều tra viên cũng chứng minh được cụ thể các khoản vay, số tiền còn đọng lại…

Trường hợp của Phùng Thị Phương Anh, ở tiểu khu Phú Thịnh, thị trấn Phú Minh là một ví dụ. Từ ngày 28/7/2010 đến ngày 21/7/2011, Phương Anh đã 14 lần đưa cho Cúc vay hơn 76 tỷ đồng. Theo thỏa thuận giữa Cúc và Phương Anh thì Cúc vay tiền để kinh doanh bất động sản, thời hạn vay không xác định, nếu Phương Anh cần tiền thì báo trước cho Cúc 10 ngày sẽ được hoàn trả cả tiền gốc và lãi. Phương Anh là chủ nợ của Cúc song lại là con nợ của Nguyễn Thị Liên, trú tại Phú Xuyên.

Từ ngày 1/9/2011 đến ngày 4/10/2011, Phương Anh đã 21 lần viết giấy vay tiền của chị Liên với số tiền lên tới hơn 20 tỷ đồng. Khi vay tiền, Phương Anh cũng nói rằng dùng để kinh doanh bất động sản và thoả thuận lãi suất từ 2,2 đến 4,5% tháng, tùy từng thời điểm vay tiền…

Song khi Liên đòi tiền thì Phương Anh nói rằng đã cho Cúc vay để hưởng lại chênh lệch, nay Cúc chưa trả nên không có tiền trả cho Liên. Đến thời điểm này, Liên nhận được 200 triệu đồng tiền lãi của Phương Anh và tiền gốc là trên 6 tỷ đồng. Sau đó, vào ngày 4/12/2011, Phương Anh cũng gán nợ cho Liên một lô quần áo may sẵn, trị giá khoảng 2 tỷ đồng và hiện nay Phương Anh còn nợ lại Liên là 18 tỷ 255 triệu đồng.

Vì thế, Liên đã viết đơn tố cáo Phương Anh. Cùng thời điểm đó, các điều tra viên cũng tiếp nhận đơn trình báo của chị Nguyễn Thị Hằng, ở tiểu khu Phú Gia, thị trấn Phú Minh tố giác Liên, chiếm đoạt hơn 1,7 tỷ đồng. Chỉ một ví dụ trên cũng cho thấy đường đi lòng vòng của những khoản vay nợ tín dụng đen.

Video đang HOT

Vì thế, trong quá trình điều tra vụ án này, các điều tra viên của Văn phòng Cơ quan CSĐT Công an Hà Nội tốn rất nhiều công sức, từ việc chứng minh khoản tiền nợ thật, khoản tiền nợ ảo (khoản tiền đã cộng cả tiền lãi). Một số trường hợp, các điều tra viên phải tiến hành cho các đối tượng đối chất để làm rõ các mâu thuẫn trong từng khoản vay.

Trao đổi với chúng tôi ngày 7/7, lãnh đạo Văn phòng cơ quan CSĐT Công an Hà Nội cho biết, các khoản vay giữa Hằng, Liên và Phương Anh… là quan hệ dân sự. Vì thế, các khoản vay này sẽ được xem xét tại tòa dân sự. Song điều đọng lại sau vụ vỡ nợ tiền tỷ này là số phận của những người bị hại thực sự của vụ án. Họ là những người dân hiền lành, chất phác phần vì ham lãi suất cao, phần vì nhẹ dạ cả tin nên đã bị chiếm đoạt. Trong trường hợp này, khả năng lấy lại được một phần tài sản thật không dễ dàng, vì 11 đầu mối mà những người này đã chuyển tiền đều khai rằng đã nộp cho Cúc

Theo CAND

Lừa đảo ngân hàng, tội phạm nguy hiểm

Có một đặc điểm rất nguy hiểm của nền kinh tế Việt Nam trong những năm phát triển nóng vừa qua là vốn đầu tư chủ yếu trong tất cả các hoạt động kinh tế đều xuất phát từ ngân hàng. Điều đó lý giải hiện tượng phần lớn lợi nhuận của toàn bộ nền kinh tế rơi vào tay các ngân hàng và nếu hệ thống ngân hàng siết lại các khoản vay, lập tức toàn bộ nền kinh tế bị giảm phát. Cũng chính vì vậy, các hoạt động lừa đảo nhằm vào ngân hàng càng ngày càng nhiều về số lượng và số tiền lừa đảo cũng mỗi ngày một lớn, có vụ lên đến hàng nghìn tỷ.

Ảnh Internet

Mới đây, 7-6-2012, Tòa phúc thẩm TAND tối cao tại TP Hồ Chí Minh bác kháng cáo, tuyên y án 13 năm tù đối với Nguyễn Văn Nghĩa (49 tuổi, quê ở Tây Ninh) về tội "lừa đảo chiếm đoạt tài sản". Nguyễn Văn Nghĩa đã mang 3 giấy chứng nhận quyền sử dụng đất (bản sao và đã cạo sửa) đến Ngân hàng Công thương huyện Hòa Thành (Tây Ninh) vay tiền và chiếm đoạt 900 triệu đồng.

Trước đó, ngày 6-2-2012, Viện KSND tỉnh Đắk Nông cho biết đã phê chuẩn quyết định khởi tố bị can, lệnh bắt tạm giam đối với ông Vũ Việt Hùng - nguyên Giám đốc và ông Trần Xuân Lộc - nguyên Trưởng phòng Tín dụng Ngân hàng Phát triển Việt Nam (VDB) chi nhánh Đắk Lắk - Đắk Nông về tội vi phạm các quy định về cho vay trong hoạt động tín dụng; ông Hùng còn bị khởi tố thêm tội nhận hối lộ. Ông Hùng đã có hành vi giúp sức cho tội phạm chiếm đoạt của ngân hàng trên 540 tỷ đồng để nhận một ôtô có giá trị trên 4 tỷ đồng.

Còn rất nhiều, rất nhiều các vụ lừa đảo ngân hàng, các vụ này đã góp phần đẩy tỷ lệ nợ xấu của các ngân hàng nhỏ lên cao, làm mất khả năng thanh khoản của nhiều ngân hàng. Tuy nhiên nhìn lại các thủ đoạn lừa đảo ngân hàng chúng ta thấy nó vừa không mới, vừa đơn giản, nhưng các ngân hàng vẫn mắc, vẫn bị thiệt hại. Sự thật đó, cho thấy công tác quản lý tại các ngân hàng có vấn đề. Để phòng ngừa tội phạm lừa đảo các ngân hàng phải hoàn thiện cơ cấu quản lý, đặc biệt quản lý khâu tín dụng.

Các thủ đoạn gian dối về tài sản thế chấp

Có thể tóm tắt các thủ đoạn lừa đảo ngân hàng chủ yếu và chiếm tỷ lệ lớn là gian dối về tài sản thế chấp, gian dối về mục đích vay, qua các dự án, các hợp đồng thương mại và gian dối trong khâu chuyển tiền sau khi các ngân hàng giải ngân. Mới hơn cả là các thủ đoạn sử dụng kỹ thuật công nghệ thông tin, lợi dụng sơ hở của ngân hàng nhằm chiếm đoạt tiền của ngân hàng. Trong quy định về tín dụng, vay tiền ngân hàng chỉ có 2 hình thức hoặc là có thế chấp hoặc tín chấp. Lừa đảo ngân hàng chủ yếu là lừa đảo bằng cách gian dối về tài sản thế chấp.

Ngày 23-9-2010, Cơ quan Cảnh sát điều tra Công an TP.Đà Nẵng đã bắt được Trần Thái Vũ (SN 1973, trú tổ 4 phường Hòa An, quận Cẩm Lệ, TP Đà Nẵng), đối tượng chính trong đường dây làm giả sổ đỏ để lừa đảo chiếm đoạt tài sản của các ngân hàng trên địa bàn TP Đà Nẵng với số tiền 19,4 tỷ đồng.

Năm 2011, Nghệ An có 47 trường hợp vỡ nợ tín dụng với số tiền lên đến 412,6 tỷ đồng, trong đó có 4 trường hợp là cán bộ ngân hàng TMCP với tổng số tiền vỡ nợ lên đến 76 tỷ đồng và 8,959 tỷ đồng tiền dư nợ vay. Riêng Đặng Nam Hải, Trưởng phòng khách hàng cá nhân, Ngân hàng TMCP Xuất nhập khẩu chi nhánh Vinh (Eximbank - Vinh) đã lợi dụng quyền hạn dùng các Giấy chứng nhận quyền sử dụng đất giả, làm thủ tục thế chấp để chiếm đoạt với số tiền 30 tỷ đồng và 4,8 tỷ đồng dư nợ.

Trên đây là các trường hợp gian dối về tài sản thế chấp, có rất nhiều trường hợp tài sản đã đem thế chấp ngân hàng rồi nhưng chủ tài sản vẫn ngang nhiên bán cho người khác mà không trả tiền ngân hàng.

Ngày 6-2-2012, cơ quan Công an TP Hồ Chí Minh đã ra quyết định khởi tố vụ án, khởi tố bị can, bắt tạm giam Đinh Gia Thị Vân Anh (Công ty TNHH Chánh Lộc) để điều tra về hành vi "lừa đảo chiếm đoạt tài sản" trong việc thế chấp 4 xe ôtô vay 5,8 tỷ đồng tại ngân hàng TMCP Xăng dầu Petrolimex chi nhánh Sài Gòn, sau đó đem bán các xe ôtô trên mà không trả tiền ngân hàng.

Có những trường hợp kẻ lừa đảo lợi dụng những kẽ hở của pháp luật để sau khi thế chấp, mặc dù không trả nợ dư nhưng ngân hàng cũng không thu hồi được tài sản thế chấp. Từng có ngân hàng cho vay và nhận thế chấp nhà đất ở Nam Định, để cho "tiện", nhân viên ngân hàng đã đồng ý ký hợp đồng thế chấp tại trụ sở ngân hàng và để khách hàng tự mang đi làm hộ thủ tục công chứng hợp đồng và đăng ký thế chấp tại Văn phòng đăng ký quyền sử dụng đất ở Nam Định. Đến khi khách hàng không trả được nợ, ngân hàng đi kiểm tra mới phát hiện ra tại địa chỉ đó không có nhà và cũng không có giấy tờ nhà đất. Hóa ra, khách hàng đã làm giả giấy tờ, hồ sơ để vay được tiền.

Những trường hợp giấy tờ giả khá phổ biến trong hệ thống ngân hàng, có trường hợp làm giả toàn phần, có trường hợp sử dụng giấy chứng nhận quyền sử dụng đất làm từ phôi thật (chỉ giả một nửa) nên rất khó nhận biết.

Nhiều trường hợp, ngân hàng mất tiền vì không thực hiện đầy đủ thủ tục liên quan đến tài sản thế chấp. Ngoài ra, không ít trường hợp ngân hàng không thể xử lý tài sản bảo đảm, bởi đây là tài sản chung của hai vợ chồng, nhưng chỉ đứng tên một người và chỉ có một người ký hoặc tài sản thuộc đồng thừa kế của nhiều người, nhưng chỉ một số đông thừa kế ký hợp đồng thế chấp.

Như vậy, nhà đất tưởng là tài sản cố định, không thể di dời, không mất đi đâu được thì rất bảo đảm và có giá trị, nhưng đã dễ dàng trở thành không đảm bảo. Chưa kể, có ngân hàng làm thủ tục công chứng hợp đồng thế chấp, nhưng lại không đăng ký giao dịch bảo đảm kịp thời hạn, dẫn đến khách hàng đi đăng ký thế chấp cho một giao dịch trước đó và ngân hàng trở nên mất quyền ưu tiên khi xử lý tài sản thế chấp, tức là gần như cũng mất luôn tài sản bảo đảm.

Cách đây vài năm, một ngân hàng TMCP lâm vào tình huống dở khóc dở cười khi tài sản bảo đảm là nhà đất của một khoản vay trôi tuột theo một vụ sạt lở đất. Ngân hàng chỉ còn cách chấp nhận mất khoản vay đó, bởi "con nợ" không có khả năng trả nợ, mà tài sản bảo đảm nay đã biến mất.

Đây là một phần rủi ro liên quan đến tài sản bảo đảm của ngân hàng, mà nguyên nhân chủ yếu là yếu tố khách quan, đến từ bên ngoài và ngân hàng rất khó kiểm soát. Đáng nói là trong số rất nhiều rủi ro thực tế đã xảy ra, những rủi ro đến từ chính sách, pháp luật cũng không ít. Chẳng hạn như hiện tại, nhà và đất được quản lý riêng, nhà do Bộ Xây dựng quản lý theo Luật Nhà ở, đất do Bộ Tài nguyên và Môi trường quản lý theo Luật Đất đai. Từ năm 2003, Luật Đất đai có hiệu lực, song Luật Nhà ở đến ngày 1-7-2006 mới có hiệu lực.

Điều này dẫn đến trường hợp có ngân hàng cho vay, tài sản thế chấp là 450m2 đất ở khu vực khá đắt đỏ của Hà Nội của một bên thứ ba. Sau một thời gian, bên thế chấp xây một biệt thự trên đất đó. Khi khách hàng không có khả năng trả nợ, ngân hàng muốn xử lý tài sản thế chấp nhưng không được, bởi hợp đồng thế chấp chỉ có tài sản là quyền sử dụng đất, nhà ở vẫn thuộc quyền sở hữu của bên thứ ba và bên này không thế chấp nhà hay tài sản gắn liền với đất. Đáng nói là, đến nay vẫn còn ngân hàng chưa nhận thức được rủi ro này để đưa những điều khoản về nhận cả tài sản hình thành trên đất trong tương lai vào hợp đồng.

Ngược lại, cũng có khách hàng chỉ thế chấp nhà mà không thế chấp đất và hậu quả là ngân hàng lâm tình huống tiến thoái lưỡng nan, khi mà tài sản bảo đảm tuy có và ngân hàng có toàn quyền xử lý, nhưng chỉ có điều ngân hàng không cách nào xử lý được. Bởi lẽ, dỡ nhà thì chỉ còn phế liệu.

Thủ đoạn gian dối về mục đích vay và hợp đồng thương mại

Theo quy định, sau khi thỏa mãn yêu cầu về tài sản thế chấp, khách hàng vay phải trình dự án hoặc thuyết minh mục đích vay và khả năng thu hồi vốn, phía ngân hàng phải thẩm định, sau đó mới cho vay và giải ngân. Tuy nhiên có thể thấy hầu hết các khoản vay đều không thực hiện đúng theo dự án hoặc mục đích vay mà khách hàng trình ngân hàng.

Ngày 18-5-2012, nguồn tin từ Viện KSND tỉnh Đắk Nông cho biết, đã phê chuẩn quyết định khởi tố và lệnh bắt tạm giam đối với bà Cao Bạch Mai - Giám đốc Công ty TNHH DVTM Minh Nhật và bà Trần Thị Xuân - Giám đốc Công ty TNHH Nhật Tân (đều nằm trên địa bàn phường Tân An, TP Buôn Ma Thuột, Đắk Lắk) về hành vi lừa đảo chiếm đoạt 1.000 tỷ đồng của ngân hàng bằng thủ đoạn làm giả nhiều hợp đồng mua bán hàng hóa với một số đối tác nước ngoài để làm tài sản thế chấp.

Ngày 18-3-2011, Cục CSĐT tội phạm về trật tự quản lý kinh tế và chức vụ (Cơ quan thường trực phía nam - Bộ Công an) đã ra quyết định khởi tố vụ án, bị can và phát lệnh truy nã quốc tế đối với Hồ Minh Hậu (36 tuổi) cùng vợ là Phạm Thị Ái Loan (35 tuổi, trú tại quận Tân Bình, TP.HCM) về tội "Lừa đảo chiếm đoạt tài sản". Vợ chồng Hậu đã thành lập 3 công ty để tự ký kết những hợp đồng kinh tế mua bán nông sản giữa các công ty của mình với số lượng lên đến 5.000 tấn cà phê nguyên liệu, mang những giấy tờ này đi vay các Ngân hàng Vietcombank (Bình Dương), Ngân hàng Việt Nga (TP.HCM) và Ngân hàng BIDV (Bình Định) với số tiền lên đến 400 tỷ đồng, rồi trốn ra nước ngoài.

Và chính cán bộ ngân hàng lừa ngân hàng

Mới đây, TAND TP Hà Nội đã đưa ra xét xử vụ án thuê bảo lãnh để chiếm đoạt tài sản tại Ngân hàng TMCP Hàng hải (Maritime Bank). Theo đó, 3 bị cáo (Đặng, Tín, Hiển) bị khởi tố về tội lừa đảo chiếm đoạt tài sản bằng cách sử dụng pháp nhân Công ty TNHH Dương Hùng để "thuê" 12 tỷ đồng chuyển vào tài khoản để chứng minh năng lực tài chính rồi yêu cầu Maritime Bank Chi nhánh TP.HCM phát hành bảo lãnh đảm bảo bằng biện pháp ký quỹ 100%, rồi âm mưu chiếm đoạt số tiền này.

Không chỉ nhân viên Maritime Bank mới vướng vào vòng lao lý, một trưởng phòng khách hàng doanh nghiệp thuộc Eximbank cũng đang bị truy nã vì hành vi lừa đảo chiếm đoạt tài sản của 7 người, với tổng số tiền 72,7 tỷ đồng. Đồng thời, làm giả hồ sơ để lấy tài sản thế chấp của ngân hàng trả cho người vay, gây thiệt hại 900 triệu đồng rồi bỏ trốn.

Một vụ việc khác, ông Nguyễn Công, Giám đốc Chi nhánh BIDV Phú Yên vừa bị đình chỉ công tác vì những sai phạm nghiêm trọng trong việc cho vay vốn tại BIDV Phú Yên với tổng nợ xấu, khó thu hồi gần 70 tỷ đồng.

Sáng 23-9-2011, TAND TP Hà Nội đã mở phiên tòa xét xử vụ án liên quan đến bốn tội danh: tham ô tài sản, lừa đảo chiếm đoạt tài sản, vi phạm quy định về cho vay trong hoạt động của các tổ chức tín dụng và thiếu trách nhiệm gây hậu quả nghiêm trọng. Bị cáo Trần Lệ Thủy là thủ quỹ Quỹ tiết kiệm số 1, Ngân hàng Đầu tư phát triển (BIDV) Thái Bình và là giao dịch viên Phòng dịch vụ khách hàng BIDV Đông Đô được cơ quan công tố xác định giữ vai trò chủ mưu và trực tiếp cùng các đối tượng khác thực hiện tội phạm. Các tội phạm đã làm giả sổ tiết kiệm, thế chấp vay tiền và chiếm đoạt của BIDV Đông Đô số tiền gần 175 tỷ đồng.

Trong vụ án này, cơ quan điều tra cũng đã làm rõ hành vi vi phạm quy định về cho vay trong hoạt động của các tổ chức tín dụng và thiếu trách nhiệm gây hậu quả nghiêm trọng của một số cán bộ và lãnh đạo BIDV Đông Đô và Ngân hàng Ngoại thương chi nhánh Thành Công. Ví dụ Giám đốc Vũ Khắc Thành đã ký duyệt 3 khoản vay có tổng trị giá 21.000 tỷ đồng. Đến nay còn gần 16.000 tỷ đồng chưa thu hồi được.

Ngay cả tiền đã giải ngân cũng bị chiếm đoạt

Sau khi làm đủ thủ tục vay tiền, ngân hàng giải ngân, rất tiếc có nhiều trường hợp tiền không tới đầy đủ cho người vay và vì vậy để xảy ra nhiều khiếu kiện, ảnh hưởng đến việc thu hồi nợ của ngân hàng. Có thể nói người dân thường muốn vay tiền cho các hoạt động kinh doanh gia đình hoặc cho các nhu cầu đột xuất rất khó, vì vậy các "cò" vay vốn có đất hoạt động. May mắn nhất đối với người vay là chỉ phải trả thêm một phần lãi, hoặc bỏ ra một khoản chi phí từ 3% đến 10% tổng số tiền vay. Đáng sợ là phải ký vay 10 nhưng chỉ thực vay có 5 bởi các khoản gửi vay hoặc là lừa luôn.

Tháng 5- 2012, Cơ quan CSĐT Công an tỉnh Đắk Lắk đã hoàn tất điều tra vụ "cò" ngân hàng Nguyễn Thị Hoa (SN 1970, trú xã Hòa Thắng, TP Buôn Ma Thuột, Đắk Lắk) lừa đảo, chiếm đoạt số tiền hơn 29 tỷ đồng của hơn 60 người dân ở xã Hòa Thắng, xã Ea Kao - TP Buôn Ma Thuột và xã Ea H'Ding, huyện Cư M'gar, Đắk Lắk trong thời gian từ 2005-2012 bằng các thủ đoạn móc nối với nhiều cán bộ xã, cán bộ tín dụng để làm các thủ tục thế chấp tài sản, vay vốn hoặc đảo nợ cho nhiều hộ dân khi làm dịch vụ đáo hạn ngân hàng để lấy tiền hoa hồng từ 5-10%; "vay ké" trong hợp đồng vay của người bị hại sau đó chiếm đoạt. Đã có 2 nạn nhân của Hoa phải tìm đến cái chết.

Giải pháp phải từ chính ngân hàng

Có thể nói, những vụ lừa đảo, thất thoát tài sản liên quan tới các ngân hàng, dù do nhân viên ngân hàng thực hiện hay do thiếu trách nhiệm gây ra hậu quả nghiêm trọng đều cho thấy lỗ hổng trong nghiệp vụ của các ngân hàng. Để xảy ra điều này, uy tín của ngân hàng bị ảnh hưởng không nhỏ và trong trường hợp là bị hại, ngân hàng rất khó thu hồi số tiền thất thoát.

Đến nay, một số ngân hàng vẫn sử dụng nhân viên tín dụng cho cả nghiệp vụ thẩm định phương án cho vay và thẩm định khả năng trả nợ. Một chuyên gia ngân hàng khuyến cáo, các ngân hàng không nên đặt hết niềm tin vào cán bộ tín dụng, mà nên tách riêng 2 nghiệp vụ nói trên và cần có ban định giá tài sản độc lập.

Ngoài ra, theo vị chuyên gia trên, việc quản lý theo hạn mức phân cấp, phân quyền cần chặt chẽ hơn. Chẳng hạn, có ngân hàng quản lý chặt chẽ và chỉ cho phép giám đốc chi nhánh quyết định khoản vay từ 500 triệu đồng trở xuống, những khoản vay lớn hơn phải trình hội sở chính. Tuy nhiên, cũng có ngân hàng cho phép giám đốc chi nhánh quyết khoản vay lên tới vài chục tỷ đồng và khi có rủi ro xảy ra thì thiệt hại rất lớn. Điều này đã từng xảy ra tại một ngân hàng thương mại quốc doanh khi giám đốc một chi nhánh, với hạn mức bảo lãnh được phép 70 tỷ đồng, đã cố tình vi phạm, làm thất thoát tới vài trăm tỷ đồng.

Cũng có ý kiến cho rằng, trong thời kỳ ngân hàng tăng trưởng nóng, phát triển mạng lưới nhanh chóng, việc tuyển nhân viên ồ ạt song lại không chú trọng đúng mức đến công tác đào tạo nhân viên, khiến cho nhân viên không đáp ứng yêu cầu về chuyên môn cũng như đạo đức nghề nghiệp. Tuy nhiên, điều cốt yếu vẫn phải là tăng cường công tác quản trị để bịt lỗ hổng dẫn tới sự sai phạm cả từ trong và ngoài ngân hàng.

Theo ANTD

Lừa đảo vay vốn nước ngoài: Ngân hàng ở... trên trời  Đầu năm 2012, vào lúc vốn vay tại các ngân hàng trong nước lên đến trên 20%/năm, vốn tín dụng đen lên đến trên 5%/tháng, từ một nguồn tin trôi nổi, các doanh nghiệp Hà Nội biết tin về một nguồn vốn bằng USD giá rẻ, chỉ có 2%/năm, ân hạn 2 năm, thời hạn vay có thể đến 10 năm. Như nhìn...

Đầu năm 2012, vào lúc vốn vay tại các ngân hàng trong nước lên đến trên 20%/năm, vốn tín dụng đen lên đến trên 5%/tháng, từ một nguồn tin trôi nổi, các doanh nghiệp Hà Nội biết tin về một nguồn vốn bằng USD giá rẻ, chỉ có 2%/năm, ân hạn 2 năm, thời hạn vay có thể đến 10 năm. Như nhìn...

Tin liên quan

Cùng chị dâu "cầm trịch" lô đề

Cùng chị dâu "cầm trịch" lô đề Người 'xù nợ' 200 tỷ và 400 cây vàng bị phong tỏa tài sản

Người 'xù nợ' 200 tỷ và 400 cây vàng bị phong tỏa tài sản Ôm em bé trên tay để dễ dàng móc túi

Ôm em bé trên tay để dễ dàng móc túi Khởi tố, bắt tạm giam con nợ khủng ở Phú Xuyên

Khởi tố, bắt tạm giam con nợ khủng ở Phú Xuyên Trùm nợ Nguyễn Thị Cúc đã ra đầu thú

Trùm nợ Nguyễn Thị Cúc đã ra đầu thú Con nợ ôm số tiền trăm tỷ đồng bỏ trốn

Con nợ ôm số tiền trăm tỷ đồng bỏ trốn Từ Liêm, Hà Nội: Gia đình cụ bà 74 tuổi bị đe dọa

Từ Liêm, Hà Nội: Gia đình cụ bà 74 tuổi bị đe dọa Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01

Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 "Đàn em" nhận lệnh Tổng tài ra tay nhân viên quán đối diện mức án nào?02:32

"Đàn em" nhận lệnh Tổng tài ra tay nhân viên quán đối diện mức án nào?02:32Tiêu điểm

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi Người em của 'tổng tài' hành hung nhân viên quán cà phê sẽ bị xử lý thế nào?

Người em của 'tổng tài' hành hung nhân viên quán cà phê sẽ bị xử lý thế nào? Camera ghi cảnh người đàn ông ở Ninh Bình bị đánh gục ngay tại nhà

Camera ghi cảnh người đàn ông ở Ninh Bình bị đánh gục ngay tại nhà Vụ chồng bị phạt tù vì quan hệ với vợ: Đề nghị xem xét miễn hình phạt tù

Vụ chồng bị phạt tù vì quan hệ với vợ: Đề nghị xem xét miễn hình phạt tù Phá án giải cứu nữ sinh, Trung tá công an bị kẻ lừa đảo dọa 'cho về vườn'

Phá án giải cứu nữ sinh, Trung tá công an bị kẻ lừa đảo dọa 'cho về vườn' Vụ chồng bị phạt tù vì quan hệ với vợ: Quy trình miễn chấp hành án phạt tù

Vụ chồng bị phạt tù vì quan hệ với vợ: Quy trình miễn chấp hành án phạt tùTin đang nóng

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Khởi tố vụ án tài xế nhậu say lái ô tô tông 3 mẹ con tử vong ở TPHCM

Khởi tố vụ án tài xế nhậu say lái ô tô tông 3 mẹ con tử vong ở TPHCM Khám phá công dụng của rau kinh giới

Khám phá công dụng của rau kinh giới Có ai cứu được Britney Spears?

Có ai cứu được Britney Spears? MV của Ưng Hoàng Phúc dính hình ảnh nghi vấn quảng cáo web cá độ, Khánh Phương âm thầm có động thái "xoá dấu vết"

MV của Ưng Hoàng Phúc dính hình ảnh nghi vấn quảng cáo web cá độ, Khánh Phương âm thầm có động thái "xoá dấu vết" Giảm cân bằng trứng luộc: Thực hư ra sao?

Giảm cân bằng trứng luộc: Thực hư ra sao? Lý do 4 anh em trai xây 4 ngôi nhà giống nhau trên cùng mảnh đất ở Ninh Bình

Lý do 4 anh em trai xây 4 ngôi nhà giống nhau trên cùng mảnh đất ở Ninh Bình 10 nàng hồ ly đẹp nhất Trung Quốc: Phạm Băng Băng bét bảng, hạng 1 nhan sắc bỏ xa thế gian phàm tục

10 nàng hồ ly đẹp nhất Trung Quốc: Phạm Băng Băng bét bảng, hạng 1 nhan sắc bỏ xa thế gian phàm tụcTin mới nhất

Mổ lợn dịch để bán, chủ lò mổ bị khởi tố

Truy nã cựu Chánh Văn phòng Sở Giáo dục và Đào tạo TPHCM

Giả danh tu sĩ đi bán nhang, kêu gọi quyên góp từ thiện để trục lợi

Bắt khẩn cấp tài xế tông chết người rồi rời khỏi hiện trường

Truy bắt 2 kẻ trộm chó cướp xe máy tại Tây Ninh

Xử phạt lái xe cứu thương vượt đèn đỏ không bật đèn còi ưu tiên

Đang trốn truy nã, bà Nguyễn Thị Thanh Nhàn bị truy tố ở vụ án thứ 6

Làm rõ vụ việc chủ tàu cá ở TPHCM bị đánh tại Quảng Trị

Nửa đêm "hóa trang" đột nhập cửa hàng của chị gái trộm tiền

Khởi tố 3 đối tượng lừa livestream bán đá "đổ thạch"

Công an yêu cầu ngừng bán dầu ăn giả Gold Max, Tamin Gold, ChiCa

Nam thanh niên dùng hình ảnh nhạy cảm để cưỡng dâm tình cũ

Có thể bạn quan tâm

Cháy chợ giữa khuya ở TPHCM

Tin nổi bật

08:47:47 22/09/2025

Nguyên sơ Xà Phìn - Làng nhà rêu của đồng bào Dao giữa đại ngàn Tây Côn Lĩnh

Du lịch

08:46:54 22/09/2025

Thanh Sơn: Chúng tôi diễn xong không biết đâu là máu thật, đâu là máu giả, nghĩa là máu thật và máu giả lẫn lộn với nhau

Hậu trường phim

08:44:48 22/09/2025

Đến lạy ai bỏ tiền làm phim Hàn dở kinh khủng thế này: Nam chính đơ ơi là đơ, nữ chính không 1 góc nào đẹp

Phim châu á

08:41:53 22/09/2025

Tổng thống Nga sẵn sàng đưa xung đột Ukraine đến hồi kết hòa bình

Thế giới

08:41:26 22/09/2025

Xem phim Sex Education mãi mới biết đây là cảnh nóng đỉnh nhất 4 mùa, biết kết cục phía sau còn sốc hơn

Phim âu mỹ

08:35:38 22/09/2025

'Trắng tay' ở TPHCM, 9X về Đà Nẵng nối nghiệp cha, đưa đèn lồng ra thế giới

Netizen

07:58:53 22/09/2025

1 Anh Trai Say Hi đáp trả căng vì visual mới bị chê tan nát

Sao việt

07:53:38 22/09/2025

4 dấu hiệu của ngôi nhà vượng khí, phúc lộc trổ bông, tiền tài "không cầu mà tự đắc"

Sáng tạo

07:49:18 22/09/2025

Bài hát "tiên tri" đỉnh nhất Đại lễ A80: Đức Phúc - Phương Mỹ Chi cất giọng đều rạng danh quốc tế, Việt Nam thịnh vượng sáng ngời!

Nhạc việt

07:45:21 22/09/2025

Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng

Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng

Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam"

Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam" Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao "Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt?

"Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt? Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim"

Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim" Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025