CTCP FECON (mã FCN): Doanh thu nghìn tỷ nhưng vẫn phải tăng cường vay nợ

Báo cáo tài chính hợp nhất quý 2/2021 tại Fecon cho thấy, riêng quý 2/2021 lãi ròng đạt hơn 34 tỷ đồng, gấp đôi so với cùng kỳ; biên lợi nhuận gộp là 17,6%, tuy giảm nhẹ so với 18% của quý 1 nhưng cao hơn so với mức 14% của cùng kỳ.

Tính chung 6 tháng đầu năm, Fecon thu được gần 1.341 tỷ đồng doanh thu từ bán hàng, xây lắp và cung cấp dịch vụ, tăng 13% so với cùng kỳ. Lợi nhuận gộp của công ty đạt 239 tỷ đồng, tăng 28%. Lợi nhuận thuần ghi nhận hơn 68 tỷ đồng, tăng 32% và lãi sau thuế tại Fecon đạt gần 50,4 tỷ đồng, tăng 39% so với cùng kỳ năm trước.

Đáng lưu ý, dù lợi nhuận tăng trưởng ấn tượng trong 6 tháng qua nhưng dòng tiền kinh doanh tại Fecon lại đang ở trạng thái âm hơn 399,5 tỷ đồng, trong khi cùng kỳ 2020 chỉ âm hơn 99 tỷ đồng. Dòng tiền đầu tư cũng âm hơn 644 tỷ đồng, cùng kỳ 2020 chỉ âm hơn 75,6 tỷ đồng. Do đó, dòng tiền thuần trong kỳ âm hơn 33,4 tỷ đồng trong khi cùng kỳ 2020 dương 7,3 tỷ đồng.

Một trong những lý do khiến dòng tiền kinh doanh tại Fecon âm lớn là giá trị hàng tồn kho tại thời điểm 30/6/2021 đạt hơn 1.773 tỷ đồng, tăng 72% so với đầu năm, chiếm tới 23% tổng tài sản. Hàng tồn kho chủ yếu đến từ chi phí sản xuất, kinh doanh dang dở tăng vọt 184% lên gần 1.659 tỷ đồng. Ngoài ra, do tiền chi từ hoạt động kinh doanh tăng mạnh.

Đáng chú ý, chi phí xây dựng cơ bản dở dang cũng tăng gấp 19 lần so với cùng kỳ, đạt gần 888 tỷ đồng.

Tại thời điểm 30/6/2021, nợ phải trả tại Fecon chiếm tỷ lệ khá cao, tăng vọt 124% so với đầu năm, lên gần 5.308 tỷ đồng, chiếm tới 68% tổng tài sản, lớn gấp 2,38 lần vốn chủ sở hữu (hơn 2.230 tỷ đồng) Trong đó, riêng nợ ngắn hạn phải trả có giá trị lên tới hơn 4.378 tỷ đồng, nợ dài hạn phải trả cũng tăng vọt 244% lên hơn 929 tỷ đồng.

Video đang HOT

Giai đoạn 2015 -2020, Fecon luôn duy trì tỷ số nợ trên tổng tài sản ở mức trên 50%. Điều này cho thấy, Fecon đang sử dụng đòn bẩy nợ khá cao, phần lớn tài sản của doanh nghiệp này được tài trợ bởi nợ.

Dòng tiền kinh doanh và dòng tiền đầu tư bị âm liên tục dẫn tới Fecon phải tăng cường vay nợ. Do đó, vay và nợ thuê tài chính của Fecon tại thời điểm ngày 30/6/2021 đều tăng mạnh so với thời điểm đầu năm.

Cụ thể, vay và nợ thuê tài chính ngắn hạn tăng mạnh 138% lên gần 1.683 tỷ đồng; vay và nợ thuê tài chính dài hạn cũng tăng vọt 246% lên hơn 922 tỷ đồng. Như vậy, tổng dư nợ vay tại Fecon tính đến 30/6/2021 tăng 63% so với đầu năm, ghi nhận hơn 2.605 tỷ đồng, chiếm tới 49% nợ phải trả và đã vượt qua vốn chủ sở hữu của Fecon.

Nợ vay tại Fecon tăng dẫn tới chi phí lãi vay trong 6 tháng đầu năm 2021 tăng mạnh 146% so với cùng kỳ 2020, lên hơn 64 tỷ đồng. Ngoài chi phí lãi vay tại Fecon tăng, các chi phí khác liên quan đến hoạt động tài chính cũng tăng dẫn tới chi phí tài chính trong kỳ tăng 48%, lên hơn 68 tỷ đồng.

Tại thời điểm cuối tháng 6/2021, Fecon chỉ có gần 325 tỷ đồng tiền và các khoản tương đương tiền, giảm nhẹ so với đầu năm. Ngoài ra, còn hơn 36,7 tỷ đồng đầu tư tài chính ngắn hạn. Hai khoản này cộng vào khoảng 362 tỷ đồng, chỉ có thể giải quyết được một phần rất nhỏ khoản nợ ngắn hạn phải trả và nợ vay tài chính ngắn hạn.

Lợi nhuận doanh nghiệp quý III/2021 sẽ 'nhiều màu xám hơn' vì Covid-19

Lợi nhuận các doanh nghiệp trên sàn chứng khoán dự báo vẫn tăng tích cực trong quý II/2021, tuy nhiên đà hồi phục đã chậm lại so với quý đầu năm.

Dù vậy, đợt dịch Covid-19 kéo dài và phức tạp sẽ tác động đáng kể đến lợi nhuận toàn thị trường trong quý III/2021.

Vẫn tăng nhờ nền thấp của năm 2020, đà phục hồi phục chậm lại

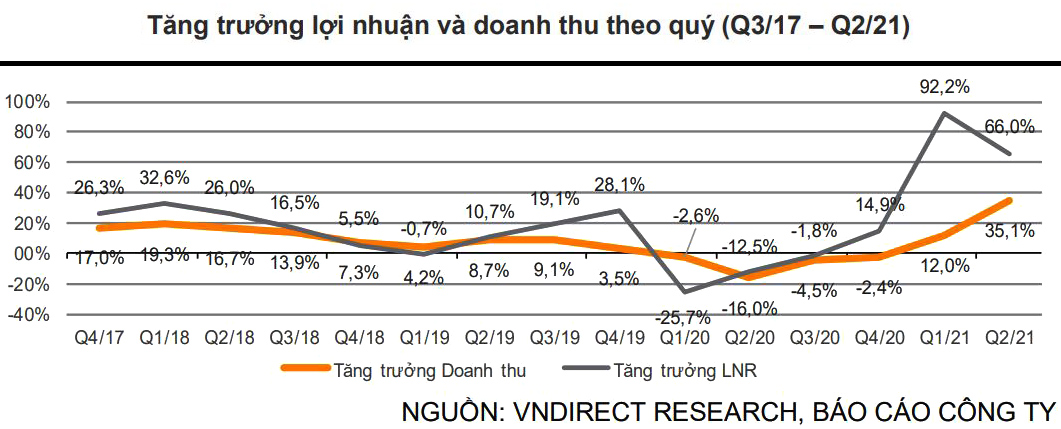

Theo ước tính của Công ty Chứng khoán VNDIRECT (VNDIRECT), tổng lợi nhuận của các công ty niêm yết trên ba sàn (HOSE, HNX, UPCoM) tăng 66,0% so với cùng kỳ (so với cùng kỳ) từ mức cơ sở thấp trong quý II/2020. Tuy nhiên, lợi nhuận quý II/2021 tăng chậm lại so với mức 92,2% trong quý I/2021 nhưng vẫn cao hơn 51% so với mức trước dịch (quý II/2019).

Ông Nguyễn Thanh Tuấn - chuyên viên phân tích thuộc Khối Phân tích, VNDIRECT cho biết thêm, tăng trưởng lợi nhuận ròng quý II/2021 khả quan trên diện rộng. Lợi nhuận ròng quý II/2021 của các công ty niêm yết trên 3 sàn ước tính tăng 66,0%; trong khi đó, lợi nhuận ròng quý II/2021 của các công ty niêm yết trên HOSE tăng với tỷ lệ thấp hơn, đạt 56,3% so với cùng kỳ. Đồng thời, lợi nhuận của các doanh nghiệp thuộc VN30 tăng 46,1% so với cùng kỳ.

Chuyên gia của VNDIRECT, 19 công ty trong rổ VN30 ghi nhận tăng trưởng lợi nhuận tích cực, dẫn đầu là PNJ (tăng 606% so với cùng kỳ), MSN (254% so với cùng kỳ) và HPG (254% so với cùng kỳ). Kết quả tích cực của PNJ đến từ doanh thu tăng trưởng 62,3% từ đáy quý II/2020 và biên lợi nhuận gộp tăng 1,5 điểm phần trăm.

Lợi nhuận tăng trưởng vượt trội của MSN được đóng góp bởi: Biên EBITDA (thu nhập trước lãi vay, thuế, khấu hao và khấu hao) cao hơn từ chuỗi bán lẻ VCM; giá bán các sản phẩm khai khoáng cao hơn của MSN; và tăng trưởng lợi nhuận mạnh mẽ của công ty liên kết TCB. Trong số các ngân hàng, STB ghi nhận mức tăng trưởng lợi nhuận cao nhất từ mức cơ sở thấp quý II/2020 (tăng trưởng 10% so với cùng kỳ).

Covid-19 mới đe dọa triển vọng tăng trưởng quý III/2021

Theo các chuyên gia VNDIRECT, các doanh nghiệp ngành thép và dịch vụ tài chính vẫn "rực sáng" trong quý II vừa qua. Các doanh nghiệp thép hưởng lợi từ cả sản lượng tăng và giá bán bình quân cao hơn, ghi nhận mức tăng trưởng lợi nhuận 326,4% so với cùng kỳ trong quý II/2021. Với các doanh nghiệp dịch vụ tài chính (chủ yếu là các công ty chứng khoán), lợi nhuận quý II/2021 tăng 120,8% so với cùng kỳ, trong bối cảnh thị trường chứng khoán tăng mạnh cả về điểm số lẫn thanh khoản.

Trong khi đó, lợi nhuận quý II/2021 của ngành ngân hàng giảm tốc, ghi nhận tăng trưởng chỉ đạt 34,1% so với cùng kỳ so với mức tăng 79,0% so với cùng kỳ trong quý I/2021, do các ngân hàng lớn bất ngờ công bố lợi nhuận sụt giảm do chi phí dự phòng. Lợi nhuận quý II/2021 ngành bất động sản tăng 102,6% so với cùng kỳ, cao hơn mức 38,2% so với cùng kỳ trong quý I/2021 nhờ giá tăng và sản lượng bán hàng tốt.

Tuy nhiên, ông Nguyễn Thanh Tuấn cho biết thêm, giá hàng hóa toàn cầu tăng mạnh tác động trái chiều đến các doanh nghiệp niêm yết. Tính đến cuối quý II/2021, chỉ số S&P GSCI (chỉ số hàng hóa S&P Goldman Sachs) tăng 30,9% so với đầu năm và 64,6% so với cùng kỳ (quý II/2020). Giá cả hàng hóa cơ bản toàn cầu tăng mạnh hỗ trợ tăng trưởng lợi nhuận của ngành hóa chất (tăng 52,6% so với cùng kỳ); khai khoáng và dầu khí đều ghi nhận lợi nhuận dương so với mức lỗ ròng cùng kỳ năm ngoái.

Nhóm ngành thực phẩm ghi nhận tác động trái chiều, trong đó các doanh nghiệp được hưởng lợi là xuất khẩu gạo và đường; trong khi các doanh nghiệp sản xuất sữa, thức ăn chăn nuôi, dầu ăn và sản xuất thịt đối mặt với áp lực từ giá nguyên liệu đầu vào tăng. Do đó, lợi nhuận ròng quý II/2021 của doanh nghiệp thực phẩm tăng 14,7% so với cùng kỳ, tăng nhẹ so với 13,7% so với cùng kỳ trong quý I/2021.

Theo chuyên gia của VNDIRECT, dù lợi nhuận toàn thị trường quý II tăng trưởng tích cực, nhưng đợt dịch Covid-19 lần thứ 4 đang kéo dài, phức tạp sẽ tác động đáng kể đến lợi nhuận toàn thị trường trong quý III/2021. Mặc dù lợi nhuận ngành vận tải và bán lẻ hồi phục tích cực trong quý II/2021 (171% và 61% so với cùng kỳ), các biện pháp giãn cách xã hội diện rộng sẽ làm gián đoạn đà phục hồi trong quý III/2021. Bên cạnh đó, "các doanh nghiệp du lịch, hàng không và đồ uống được dự báo sẽ tiếp tục có thêm một quý đầy khó khăn." - chuyên gia VNDIRECT cho hay.

"Combo" tại CEO Group: Lợi nhuận lao dốc, tài chính "kém sáng" và cổ phiếu giá "trà đá" CTCP Tập đoàn C.E.O (CEO Group, mã: CEO) vừa công bố BCTC hợp nhất quý 2/2021 với doanh thu thuần và lợi nhuận "lao dốc không phanh". Đồng thời, tình hình tài chính tại CEO Group cũng không mấy sáng sủa, khi giá cổ phiếu đã trượt về nhóm cổ phiếu "trà đá". CEO Group lỗ quý thứ 3 liên tiếp, dòng tiền...