Cô gái 26 tuổi kiếm 60 triệu/tháng nhưng chỉ tiêu 25 triệu, mỗi năm dành 100 triệu đi du lịch

Lương thưởng 100 triệu vẫn than không đủ tiền về quê ăn Tết, ảnh chụp màn hình tiết lộ 1 chi tiết gây bức xúc

Lương thưởng 100 triệu vẫn than không đủ tiền về quê ăn Tết, ảnh chụp màn hình tiết lộ 1 chi tiết gây bức xúc ‘Bé Na’ giống nữ hoàng Ai Cập gây ngỡ ngàng ở Đồng Nai

‘Bé Na’ giống nữ hoàng Ai Cập gây ngỡ ngàng ở Đồng NaiCô gái này phân bổ chi tiêu, tiết kiệm và hưởng thụ cuộc sống đâu ra đấy, không khen không được!

Còn trẻ, còn độc thân và chưa vướng bận áp lực bỉm sữa , nhưng vẫn có ý thức tiết kiệm, quản lý chi tiêu là điều khiến nhiều người phải nể khi nghe chia sẻ của cô gái 26 tuổi này.

Với mức thu nhập trung bình 60 triệu/tháng, cô cho biết mỗi tháng, cô chỉ tiêu khoảng 25,5 triệu. Hàng năm, cô trích 100 triệu để đi du lịch trải nghiệm trong nước và ngoài nước.

Ảnh minh họa

“Chi phí cố định hàng tháng của em như sau:

- Tiền thuê nhà, điện, nước: 5.000.000

- Tiền gửi bố mẹ ở quê: 5.000.000

- Tiền đóng học cho em trai: 3.000.000

- Tiền ăn uống: 8.000.000 (hơi cao do em chỉ ăn ngoài)

- Tiền đi chơi, spa, gội đầu: 3.000.000

- Tiền gửi xe, đi lại: 1.500.000

Tổng chi: 25.500.000

Đó là chi phí cố định, ngoài ra mỗi năm e có dành khoảng 100.000.000 để đi du lịch, trải nghiệm trong nước và nước ngoài.

Em muốn xin lời khuyên của các chị đi trước ạ. Em có nên tiếp tục sống vì tuổi trẻ không? Vì em thấy mình chỉ có vài năm có thể thoải mái thăm quan và khám phá, nhưng em cũng muốn tiết kiệm để mua nhà, vì dự định năm 30 tuổi em sẽ kết hôn ạ” – Cô chia sẻ.

Có thể thấy, thu nhập trung bình năm của cô là 720 triệu đồng. Như vậy, khoản 100 triệu để đi du lịch, tính ra, chỉ chiếm khoảng 13,8% so với thu nhập cả năm. Tỷ lệ này là hợp lý, không quá cao. Chưa kể, với mức chi tiêu cố định khoảng 25,5 triệu/tháng, cô vẫn tiết kiệm được 34,5 triệu đồng – tương đương hơn 50% thu nhập.

Video đang HOT

Nhìn chung, phần lớn mọi người đều cho rằng cách quản lý chi tiêu, tiết kiệm của cô hiện khá ổn. Nếu muốn tiết kiệm nhiều hơn, cô có thể tự nấu ăn để cắt giảm tiền ăn ngoài, đồng thời, giảm ngân sách du lịch còn 50 triệu/năm là ổn.

“Lương 60 triệu, trừ đi 25,5 triệu cố định thì vẫn còn dư ra 34,5 triệu. Mỗi tháng cất đi 25 triệu. Còn 9,5 triệu để dành mỗi tháng cho vào ví đi du lịch là có 114 triệu /năm để đi chơi. Nếu không dùng hết khoản đó thì dồn sang tiền tiết kiệm. Vậy tính ra 1 năm cũng có ít nhất 300 triệu tiết kiệm.

Với thu nhập của bạn, mình thấy tích lũy như vậy là ổn, tiêu như bạn cũng rất ok rồi, đừng tiêu hết sạch tiền là được. Trẻ thì nên tận hưởng, trải nghiệm” – Một người chia sẻ quan điểm.

“Chi tiêu mua sắm , ăn uống thì có thể bớt lại, còn đi du lịch trải nghiệm thì hãy đi khi còn có thể. Bây giờ bạn vừa có tiền, vừa có sức khỏe , vừa có thời gian thì cứ đi đi. Vài năm nữa, chỉ cần thiếu hụt 1 trong 3 điều kiện ấy thôi là có muốn cũng khó mà đi được nữa. Hồi hơn 20 tuổi, mình cũng kiếm được nhiều tiền, cũng đi rất nhiều nơi. Bây giờ thì cả chục năm rồi chỉ loanh quanh ở nhà. Nhưng mình cũng chưa bao giờ hối hận vì những năm tuổi trẻ đó, không mua được vài mảnh đất nhưng mình lại được trải nghiệm thế giới ngoài kia, chẳng có gì phải hối tiếc” – Một người khác chia sẻ.

“Nếu muốn mua được nhà trong 4 năm tới (khi bạn 30 tuổi), thì giờ nên tiết kiệm tối đa, vì với tỷ lệ tiết kiệm như hiện tại, sau 4 năm bạn có khoảng 1,6 tỷ thì có thể vẫn chưa đủ tiền mua nhà. Còn nếu không đặt nặng mục tiêu mua nhà năm 30 tuổi thì mình thấy chi tiêu như bạn bây giờ là hợp lý rồi, so với mức thu nhập của chính bạn” – Một người khác nhận định.

3 điều cần nhớ để tối ưu khoản tiền dư ra mỗi tháng

1 – Không “bỏ hết trứng vào một giỏ”

“Không bỏ hết trứng vào một giỏ” là nguyên tắc khá phổ biến của những nhà đầu tư. Bằng cách để vốn vào nhiều loại hình đầu tư khác nhau, chúng ta có thể dàn trải rủi ro và tránh bị động khi có biến cố tài chính.

Ảnh minh họa

Với số tiền để dành được mỗi tháng, bạn có thể phân bổ chúng làm 4 phần: Gửi tiết kiệm dài hạn, xây dựng quỹ dự phòng, mua vàng, đầu tư.

Tùy vào mục tiêu cũng như khẩu vị rủi ro mà tỷ lệ của 4 khoản trên có thể khác nhau. Nhưng việc phân bổ số tiền dư ra mỗi tháng vào 4 khoản ấy vừa giúp bạn có tài sản dài hạn (vàng), vừa có nguồn tiền sinh lời (gửi tiết kiệm, đầu tư) và vừa có tiền đề phòng những tình huống cấp bách, đột xuất (dự phòng).

2 – Mua vàng tích sản đều đặn hàng tháng

Nhiều người có dự định mua vàng, nhưng vì thấy giá vàng tăng nên lại chần chừ, cứ đợi ngày này qua ngày khác, rồi thành ra chẳng mua nữa, còn tiền thì cũng đã tiêu hết vì không kiểm soát được ham muốn mua sắm.

Trên thực tế, việc canh giá vàng tăng không ảnh hưởng quá nhiều đến ngân sách mua vàng, nếu bạn chỉ mua 1-2 chỉ hoặc thậm chí 5 chỉ. Chỉ khi nào số vàng bạn mua tính bằng cây, thì việc giá vàng tăng mới ảnh hưởng tới ngân sách mua vàng. Chứ mua 1-2 chỉ mỗi tháng, giá vàng có lên tới đỉnh, số tiền tăng thêm cũng chỉ 200-300k, quả thực không ảnh hưởng nhiều tới ngân sách chi tiêu cho các nhu cầu khác.

Ảnh minh họa

Thế nên nếu đã có dự định mua vàng tích sản, điều quan trọng nhất là phải mua đều hàng tháng, đừng quá quan tâm tới biến động giá vàng. Cứ đúng ngày, đúng giờ là cầm tiền đi mua. Mua xong mang về, cất vàng vào két sắt, giữ qua 5-10 năm thì không bao giờ lo mất giá hay lo lỗ.

3 – Chọn hình thức đầu tư chậm mà chắc

Nếu không có nhiều kiến thức và kinh nghiệm đầu tư, với hình thức đầu tư ít rủi ro nhất chính là đầu tư chứng chỉ quỹ. Tuyệt đối tránh xa các loại hình đầu tư “cam kết lãi, đầu tư nhanh’, vì khả năng mất sạch là khá cao, nhất là với những người chưa vững tâm lý trước biến động thị trường.

Nếu bạn chưa biết: Chứng chỉ quỹ là một dạng đầu tư thụ động, được thiết kế dành cho những người chưa biết gì hoặc chưa biết nhiều về thị trường đầu tư. Bạn có thể hiểu đơn giản rằng chứng chỉ quỹ giống như một cái rổ, trong đó có chứa các mã cổ phiếu nhất định, được chọn lọc bởi các nhà quản lý chứng chỉ quỹ.

“Mua chứng chỉ quỹ giúp giảm thiểu tối đa sai lâm trong đầu tư với những nhà đầu tư F0. Bạn càng đưa ra nhiều quyết định mua bán, giao dịch cổ phiếu, cơ hội để bạn mắc sai lầm càng cao. Lựa chọn công ty để đầu tư chưa bao giờ là một việc dễ dàng. Nếu kiến thức chưa đủ vững, bạn nên đầu tư chứng chỉ quỹ, vì danh mục đầu tư đã được cái chuyên gia/nhà quản lý chứng chỉ quỹ đánh giá, chọn lọc giúp cho bạn rồi” – Anh Gerard Do, Người quản lý hệ sinh thái khởi nghiệp tại Trung tâm hỗ trợ khởi nghiệp sáng tạo Quốc gia, đồng thời là tác giả cuốn sách Nguyên tắc cơ bản trong đầu tư, khẳng định.

Bức ảnh chụp màn hình khiến hàng triệu người bật khóc: "Tết năm nay,..."

Nếu không có đủ tài chính, Tết đến xuân về sẽ chỉ còn là những nỗi lo.

Chỉ còn chưa đầy 1 tháng nữa là đến Tết Nguyên đán. Nhiều người mong chờ Tết đến từng ngày để sớm đoàn tụ bên gia đình, đón chào một năm mới với nhiều kỳ vọng tươi sáng hơn. Thế nhưng ở đâu đó, vẫn có người sợ Tết vì nỗi lo cơm áo gạo tiền. Sau một năm làm ăn vất vả nhưng kiếm về chẳng được bao nhiêu, Tết lại trở thành một nỗi lo vì câu hỏi: "Tiền đâu để mà tiêu Tết?".

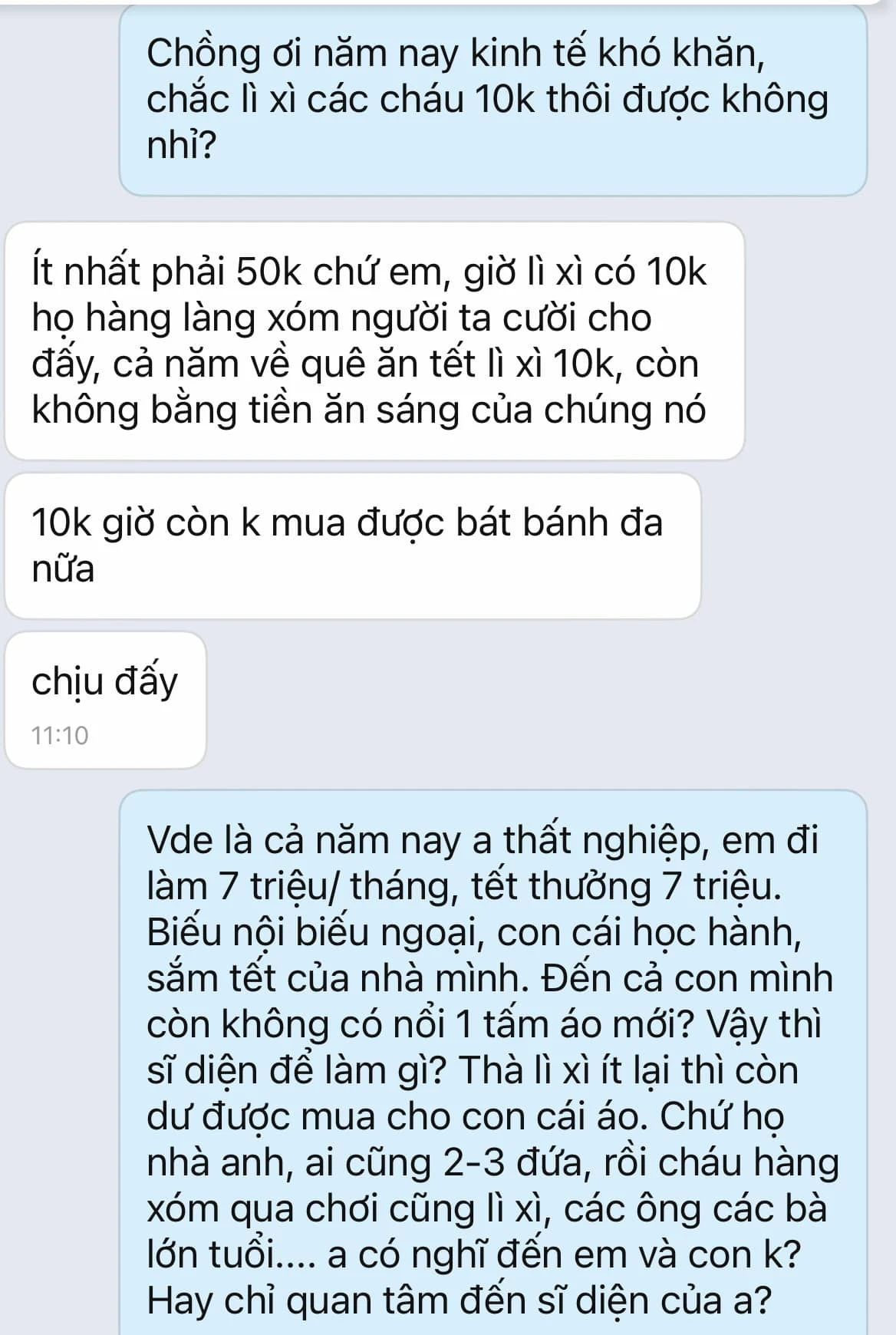

Mới đây, trên mạng xã hội, lời tâm sự của người vợ khi chỉ kiếm được 7 triệu/tháng, chồng thất nghiệp suốt 1 năm đã nhận về nhiều quan tâm. Tết đã đến rất gần nhưng cô không muốn về quê ăn Tết mà chỉ muốn ở lại phòng trọ. Sau một năm thiếu thốn tiền bạc thì giờ đây Tết đã trở thành một nỗi sợ với cô nàng.

Cô tâm sự: "Năm nay đúng là kinh tế buồn. Tết năm nay mình chẳng muốn về quê chồng ăn Tết mà chỉ muốn ở lại phòng trọ, có rau ăn rau có cháo ăn cháo. Chứ Tết về đủ thứ tiền lo lắng, mua thịt cá đuề huề rồi ra Tết lại nai lưng trả nợ hoặc ăn mì gói...

Giờ mà lì xì 10k/cháu ở quê ít lắm mọi người nhỉ? Mình cũng thấy ngại nhưng nghĩ đến các cháu thì đông, bà con nhiều mình lại sợ. Năm ngoái chỉ riêng tiền lì xì đã ngót nghét 4 triệu (lúc đó mình bầu). Năm nay có con nhỏ rồi nhưng nhà anh chị bà con đông con, nhà mình chỉ có 1 đứa.... Mình cũng không muốn làm chồng xấu hổ nữa, nhưng bế tắc quá cả nhà ơi".

Sau lời chia sẻ này, cô nàng còn chia sẻ bức ảnh chụp màn hình tin nhắn mà cô đề nghị chỉ lì xì các cháu 10 ngàn/người. Nhưng người chồng đã từ chối.

Hai vợ chồng nảy sinh tranh cãi vì vấn đề tiền lì xì

Sau khi bài viết được đăng tải, lời tâm sự của người vợ đã nhanh chóng thu hút nhiều chú ý. Bên dưới bài đăng, đa phần ý kiến cho rằng khi kinh tế gia đình đang eo hẹp thì họ nên học cách chi tiêu Tết đúng với thu nhập của mình. Giải pháp mà cả hai vợ chồng trẻ có thể cân nhắc là năm nay không về quê ăn Tết để đỡ gặp cảnh lì xì 10 ngàn thì ít mà 50 ngàn thì vượt quá khả năng của gia đình.

Một số bình luận bên dưới bài đăng:

- "Năm nay thà đừng về quê chị ạ. Lấy lý do con nhỏ nên không về 1 năm chứ 10 ngàn lì xì thì chồng cũng ngại mà 50 ngàn thì khó khăn quá".

- "Hay thôi Tết năm nay không về nữa được không? Thương bạn có 7 triệu vun vén khắp nơi mà chồng không hiểu".

- "Ủa không tiền thì ở lại cũng được, đỡ năm nay có sao đâu ạ. Vợ chồng không tiền mà về còn mệt mỏi hơn í".

- "Nhà bạn không có tiền thì ở lại thành phố, khỏi về nè. Đi đi lại lại thì lại thêm mớ tiền. Bạn ở lại thành phố kiếm công việc part time trà sữa, quán ăn. Mình cố gắng làm kiếm thêm, kêu cả chồng đi chạy xe công nghệ nữa".

Lời khuyên đón Tết để không áp lực tiền bạc

Tiền đâu mà tiêu Tết - câu này hẳn dịp cuối năm ai cũng ra rả nói cho nhau nghe. Năm qua làm ăn khấm khá còn đỡ lo, nhưng với người trẻ nào cả năm đều khó khăn trong kiếm thêm tiền thì thực lòng gánh nặng chi tiêu ngày Tết không phải nhỏ.

Dưới đây là một số cách mà bạn có thể áp dụng cho chi tiêu trong Tết năm nay, hy vọng chúng có thể giúp bạn đón một cái Tết bớt đau đầu tiền bạc.

1 - Tiết kiệm thêm tiền tiêu Tết càng sớm càng tốt

Tết nào cũng phải tiêu tiền, thế nên nghĩ và chuẩn bị cho nó từ sớm thì bạn sẽ đỡ được rất nhiều áp lực phải "dồn một cục". Việc chuẩn bị tài chính từ sớm giúp bạn đỡ stress, đồng thời dự trù được khoản tiền sẽ chi cho Tết nhất cũng khiến bạn chi tiêu có kế hoạch hơn. Điều này cũng giúp bạn cân đối nếu lỡ dịp cuối năm trải qua biến động lương thưởng, lỡ rơi vào tình cảnh công ty cắt thưởng Tết, hoặc thưởng Tết giảm nhiều so với các năm.

Ảnh minh họa

2 - Lên danh sách những khoản sẽ chi tiêu, càng cụ thể càng tốt!

Từ con số dự định sẽ chi cho Tết này, bạn hãy ngồi xuống và lên một danh sách những khoản cần tiêu. Ứng với mỗi mục, bạn cũng ước lượng số tiền mình sẽ chi cho khoản này là bao nhiêu.

Danh sách này càng chi tiết càng giúp bạn dễ quản lý tiền, tránh tình trạng bội chi. Đồng thời cũng giúp bạn không bị bỏ sót việc chuẩn bị cho Tết nhất. Đừng nghĩ đây là việc mất thời gian, vì thực tế, một danh sách cụ thể sẽ giúp bạn chi tiêu tối ưu nhất. Trong quá trình liệt kê các khoản cần chi, bạn cũng nên tính đến cả nơi sẽ mua chúng, nhằm tìm được chỗ bán với mức giá hợp lý nhất.

3 - Nếu quá áp lực tiền nong, hãy cân nhắc một cái Tết xa nhà

Nhiều người vì đa dạng lý do mà sau một năm số tiền tiết kiệm của họ không được bao nhiêu. Dù có muốn co kéo thì khoản tiền này cũng không đủ giúp họ đón được một cái Tết trọn vẹn, không lo toan vì những lời đánh giá từ những người xung quanh. Lúc này, họ chọn đón Tết xa nhà một năm và ở lại thành phố kiếm công việc. Thực tế, lựa chọn giữa có hay không về ăn Tết còn phụ thuộc vào hoàn cảnh và tài chính của mỗi người. Sẽ không có gì sai nếu bạn chọn ở lại thành phố để tiết kiệm và về nhà vào dịp khác khi tài chính dư dả hơn. Bên cạnh đó, hiện nay ở các thành phố đã mở nhiều dịch vụ trong Tết nên có thể giảm bớt nỗi cô đơn của bạn khi đón Tết xa nhà.

Tiết kiệm hơn 1 cây vàng với 30 triệu tiền mặt, cô gái 26 tuổi khiến nhiều người nể phục, cách chi tiêu hé lộ lý do  Cả mức thu nhập và mức chi tiêu của cô gái này đều khiến nhiều người phải khen "quá giỏi". Cuối năm, tổng kết lại tình hình chi tiêu, tiết kiệm, có người chỉ biết nén hơi thở dài vì nhìn lại mới thấy "cũng không dư mấy"; cũng có người thở phào nhẹ nhõm, thấy phấn khởi vì cũng có chút tài...

Cả mức thu nhập và mức chi tiêu của cô gái này đều khiến nhiều người phải khen "quá giỏi". Cuối năm, tổng kết lại tình hình chi tiêu, tiết kiệm, có người chỉ biết nén hơi thở dài vì nhìn lại mới thấy "cũng không dư mấy"; cũng có người thở phào nhẹ nhõm, thấy phấn khởi vì cũng có chút tài...

Tin liên quan

"Khoe" thu nhập tháng 110 triệu nhưng khi tiết lộ tiền học cho con, bà mẹ Hải Phòng bị "ném đá": Chị có nhầm không?

"Khoe" thu nhập tháng 110 triệu nhưng khi tiết lộ tiền học cho con, bà mẹ Hải Phòng bị "ném đá": Chị có nhầm không? Người đàn ông đầu tiên chiến thắng Ai Là Triệu Phú: Cuộc đời sau đó rất bất ngờ

Người đàn ông đầu tiên chiến thắng Ai Là Triệu Phú: Cuộc đời sau đó rất bất ngờ Bảng chi tiêu của cặp vợ chồng Hà Nội khiến ai xem cũng nể, không có "kẽ hở" nào nhưng phải lưu tâm 1 việc

Bảng chi tiêu của cặp vợ chồng Hà Nội khiến ai xem cũng nể, không có "kẽ hở" nào nhưng phải lưu tâm 1 việc Sống tối giản ở tuổi 36, đây là cách giúp mẹ đảm ở TP. HCM tiết kiệm được khoản tiền bất ngờ sau 2 năm

Sống tối giản ở tuổi 36, đây là cách giúp mẹ đảm ở TP. HCM tiết kiệm được khoản tiền bất ngờ sau 2 năm Đã từng tiêu Tết chỉ với 3 triệu đồng, bà mẹ ở Hà Nội chia sẻ: Tiền bao nhiêu không quan trọng, quan trọng là mua gì cho đúng!

Đã từng tiêu Tết chỉ với 3 triệu đồng, bà mẹ ở Hà Nội chia sẻ: Tiền bao nhiêu không quan trọng, quan trọng là mua gì cho đúng! Cặp vợ chồng Hà Nội khiến cộng đồng mạng nể phục vì lương 35 triệu nhưng có tài sản 1,2 tỷ: Nhìn bảng chi tiêu là biết lý do

Cặp vợ chồng Hà Nội khiến cộng đồng mạng nể phục vì lương 35 triệu nhưng có tài sản 1,2 tỷ: Nhìn bảng chi tiêu là biết lý do

Mẹ Hà Nội chia sẻ: Năm nay nhà tôi quyết ăn Tết tối giản với 15 triệu đồng!

Mẹ Hà Nội chia sẻ: Năm nay nhà tôi quyết ăn Tết tối giản với 15 triệu đồng! Trở thành con triệu phú sau 25 năm bị bắt cóc, chàng trai từ chối khối tài sản kếch xù, 1 năm sau nhận cái kết không ngờ

Trở thành con triệu phú sau 25 năm bị bắt cóc, chàng trai từ chối khối tài sản kếch xù, 1 năm sau nhận cái kết không ngờ Độc thân, nuôi 3 chú mèo nhưng nữ nhân 27 tuổi này Tết năm nào cũng "đặt KPI" phải tiêu hết 40 triệu!

Độc thân, nuôi 3 chú mèo nhưng nữ nhân 27 tuổi này Tết năm nào cũng "đặt KPI" phải tiêu hết 40 triệu! Người mẹ bất tỉnh trong nhà vệ sinh, thoát cơn hiểm nguy nhờ sự thông minh nhanh trí của con trai nhỏ01:36

Người mẹ bất tỉnh trong nhà vệ sinh, thoát cơn hiểm nguy nhờ sự thông minh nhanh trí của con trai nhỏ01:36 Camera ghi lại khoảnh khắc cuối cùng trước khi xe máy rơi xuống "hố tử thần" sâu 10 mét ở Bắc Kạn00:30

Camera ghi lại khoảnh khắc cuối cùng trước khi xe máy rơi xuống "hố tử thần" sâu 10 mét ở Bắc Kạn00:30 Toàn bộ phản hồi của Sùng Bầu về vụ tố "bom" 20 tấn miến dong, khiến bên sản xuất ôm nợ tiền tỷ01:18

Toàn bộ phản hồi của Sùng Bầu về vụ tố "bom" 20 tấn miến dong, khiến bên sản xuất ôm nợ tiền tỷ01:18 Xôn xao clip 2 nữ nhân viên ẩu đả trong sân bay Phú Quốc00:19

Xôn xao clip 2 nữ nhân viên ẩu đả trong sân bay Phú Quốc00:19 Sốc khi người giúp việc dùng giẻ lau nước bẩn vắt vào đồ uống của chủ nhà00:56

Sốc khi người giúp việc dùng giẻ lau nước bẩn vắt vào đồ uống của chủ nhà00:56 Người nước ngoài bị vây đánh ở phố Bùi Viện00:53

Người nước ngoài bị vây đánh ở phố Bùi Viện00:53 Thả 2 con rắn trong chung cư vì chó nhà hàng xóm sủa quá ồn00:36

Thả 2 con rắn trong chung cư vì chó nhà hàng xóm sủa quá ồn00:36 Cận cảnh 3 bông hoa giá hơn 30 triệu khiến người mua bị mắng: Hối hận biết sự thật00:16

Cận cảnh 3 bông hoa giá hơn 30 triệu khiến người mua bị mắng: Hối hận biết sự thật00:16 Video ngày làm việc 18,5 tiếng ở Nhật Bản gây bão mạng xã hội00:48

Video ngày làm việc 18,5 tiếng ở Nhật Bản gây bão mạng xã hội00:48 Người mẹ trẻ "lùng tìm" shipper áo đỏ sau cuộc giải cứu bé trai 18 tháng tự chốt cửa phòng00:33

Người mẹ trẻ "lùng tìm" shipper áo đỏ sau cuộc giải cứu bé trai 18 tháng tự chốt cửa phòng00:33 Kinh hoàng clip xe tải tông xe máy ngã la liệt rồi lật vào nhà dân, 5 người thương vong: Hiện trường hỗn loạn, nhiều tiếng la hét01:32

Kinh hoàng clip xe tải tông xe máy ngã la liệt rồi lật vào nhà dân, 5 người thương vong: Hiện trường hỗn loạn, nhiều tiếng la hét01:32Tiêu điểm

Thầy giáo thể dục mắc ung thư xương ở tuổi 25

Thầy giáo thể dục mắc ung thư xương ở tuổi 25 Ông bố người Anh gây bão mạng, kể 'những điều kỳ lạ' về hàng xóm ở Việt Nam

Ông bố người Anh gây bão mạng, kể 'những điều kỳ lạ' về hàng xóm ở Việt Nam Tình hình căng thẳng tại trang trại của Quang Linh Vlogs

Tình hình căng thẳng tại trang trại của Quang Linh Vlogs

Ẩn số hôn nhân của Ngân Collagen và chồng có liên quan đến lâu đài 500 tỷ đồng?

Ẩn số hôn nhân của Ngân Collagen và chồng có liên quan đến lâu đài 500 tỷ đồng? Nam thanh niên quỳ lạy chảy máu đầu trước miếu thờ lúc rạng sáng ở Hà Nội

Nam thanh niên quỳ lạy chảy máu đầu trước miếu thờ lúc rạng sáng ở Hà Nội

Tin đang nóng

Luộc trứng nhiều năm giờ mới biết, phải cho thêm thứ này vào trứng mới dễ bóc vỏ, biết lý do tôi làm theo ngay

Luộc trứng nhiều năm giờ mới biết, phải cho thêm thứ này vào trứng mới dễ bóc vỏ, biết lý do tôi làm theo ngay

Chàng rể Pháp 'sốc' khi về ra mắt nhà vợ Việt được đãi món thịt chuột

Chàng rể Pháp 'sốc' khi về ra mắt nhà vợ Việt được đãi món thịt chuột Tôi chu đáo chuẩn bị quà 1/6 cho con riêng của chồng, thằng bé đáp 1 câu khiến tôi không biết mình nên tiếp tục cuộc hôn nhân này không

Tôi chu đáo chuẩn bị quà 1/6 cho con riêng của chồng, thằng bé đáp 1 câu khiến tôi không biết mình nên tiếp tục cuộc hôn nhân này không Đang sắp mâm cúng Tết Đoan Ngọ thì chị chồng đặt lên xâu bánh, nhếch mép cười kỳ quặc, tôi lặng người với điều chị nói ra

Đang sắp mâm cúng Tết Đoan Ngọ thì chị chồng đặt lên xâu bánh, nhếch mép cười kỳ quặc, tôi lặng người với điều chị nói ra

Nữ binh sĩ Israel - Khi quân phục trở thành rào cản chiến đấu

Nữ binh sĩ Israel - Khi quân phục trở thành rào cản chiến đấuTin mới nhất

Nàng công chúa từ bỏ tước vị để chọn tình yêu: Cựu Công chúa Nhật đã trải qua "đám cưới không có đám cưới" gây chấn động truyền thông thế giới như thế nào?

Động thái trái ngược của DJ Ngân 98, Ngân Collagen sau màn đấu tố ầm ĩ

Thiếu gia đình đám xác nhận chia tay hot girl SN 2000: Mãi mãi là... 6 tháng

Hot girl thể dục dụng cụ Mỹ kêu cứu

Tuổi 31 của 'hot girl môi tều' từng khuynh đảo MXH châu Á

Gần 50% Gen Z 'phông bạt' CV

Danh tính bất ngờ của cô giáo dạy Toán Hàn Quốc có 'vẻ đẹp tri thức'

Xăm 45 ký tự trên cánh tay, người phụ nữ Hà Nội gây xúc động

Độc lạ Quảng Ninh: Hội phụ huynh tặng lẵng hoa kèm quả mừng tổng kết năm học gây bão mạng

TikToker "Beto thích trồng cây" có những phát ngôn sốc là ai?

Có một kiểu đi họp phụ huynh rất tịnh tâm, cho đến khi nhận bảng điểm: Khoảnh khắc "buông bỏ" khiến ai cũng đồng cảm

Lễ trưởng thành tri ân tại ngôi trường 112 năm tuổi: Là đoạn kết của thanh xuân nhưng là khởi đầu của tương lai!

Có thể bạn quan tâm

Cáo buộc gian lận của chủ tịch HYBE có ảnh hưởng đến sự trở lại của BTS

Nhạc quốc tế

11:30:10 01/06/2025

Trải nghiệm ngày hội hái quả trên cao nguyên Mộc Châu

Du lịch

11:29:25 01/06/2025

Chiếc iPad nào phù hợp nhất cho bạn?

Đồ 2-tek

11:21:58 01/06/2025

Huawei dồn lực xây chuỗi cung ứng bán dẫn để không còn bị phương Tây đe dọa

Thế giới số

11:20:07 01/06/2025

"Tam ca nhạc đỏ" mặc áo lính, hát ngợi ca đất nước

Nhạc việt

11:17:39 01/06/2025

Lamborghini Urus biến hình dữ dằn hơn với bodykit carbon và mâm 23 inch

Ôtô

11:16:52 01/06/2025

Siêu phẩm xe tay ga giới hạn 999 triệu, giá gần 134 triệu đồng, so kè cùng Honda SH 350i

Xe máy

11:09:04 01/06/2025

Mặc đẹp với váy hoa nhí cho nàng yêu vẻ đẹp cổ điển

Thời trang

10:58:51 01/06/2025

Lưu ý khi chọn và bố trí đồ vật phong thủy trang trí nhà ở để có cuộc sống an yên, thịnh vượng

Sáng tạo

10:53:02 01/06/2025

Vẻ ngoài rực lửa và câu chuyện đầy cảm hứng của tân Hoa hậu Thế giới

Sao châu á

10:49:55 01/06/2025

Ly hôn ái nữ trùm sòng bạc Macau, "thợ gội đầu" Đậu Kiêu kiếm chác được gì trong khối tài sản 5.100 tỷ của vợ?

Ly hôn ái nữ trùm sòng bạc Macau, "thợ gội đầu" Đậu Kiêu kiếm chác được gì trong khối tài sản 5.100 tỷ của vợ?

Cuộc sống kín tiếng của cô gái tử vong ở chung cư cao cấp qua lời kể hàng xóm

Cuộc sống kín tiếng của cô gái tử vong ở chung cư cao cấp qua lời kể hàng xóm HOT: Hoa hậu H'Hen Niê xác nhận mang thai con đầu lòng theo cách chưa từng có!

HOT: Hoa hậu H'Hen Niê xác nhận mang thai con đầu lòng theo cách chưa từng có! Chưa cưới hỏi MC Huyền Trang Mù Tạt đã nhắn tin cho mẹ bạn trai cầu thủ xin đất, mẹ chàng có phản ứng bất ngờ

Chưa cưới hỏi MC Huyền Trang Mù Tạt đã nhắn tin cho mẹ bạn trai cầu thủ xin đất, mẹ chàng có phản ứng bất ngờ Hoa hậu Kỳ Duyên khoe vòng eo nhỏ xíu, Ninh Dương Lan Ngọc gợi cảm hút hồn

Hoa hậu Kỳ Duyên khoe vòng eo nhỏ xíu, Ninh Dương Lan Ngọc gợi cảm hút hồn Kỷ luật, điều chuyển công tác 2 nữ nhân viên xô xát tại sân bay Phú Quốc

Kỷ luật, điều chuyển công tác 2 nữ nhân viên xô xát tại sân bay Phú Quốc Một bị can tử vong ở trại tạm giam Gia Lai, gia đình và nhân chứng nói gì?

Một bị can tử vong ở trại tạm giam Gia Lai, gia đình và nhân chứng nói gì?

Nữ sinh Hà Nội bị đứt lìa 1 chân sau va chạm với xe sang BMW

Nữ sinh Hà Nội bị đứt lìa 1 chân sau va chạm với xe sang BMW