Cô gái 23 tuổi lương 25-30 triệu/tháng, có 1,1 tỷ tiết kiệm: Làm công việc gì mà kiếm được nhiều thế?

Ông cụ chi hơn 60 triệu đồng/tháng mua 2 gói bảo hiểm nhân thọ, con gái phát hiện điểm bất thường, đòi lại tiền thì được thông báo: “Chị phải đợi thêm 28 năm nữa”

Ông cụ chi hơn 60 triệu đồng/tháng mua 2 gói bảo hiểm nhân thọ, con gái phát hiện điểm bất thường, đòi lại tiền thì được thông báo: “Chị phải đợi thêm 28 năm nữa” Cụ ông gần 80 tuổi bán chè nổi tiếng ở Sài Gòn, đến ăn mới biết vì sao có cái tên “Dương Quá”

Cụ ông gần 80 tuổi bán chè nổi tiếng ở Sài Gòn, đến ăn mới biết vì sao có cái tên “Dương Quá”Khả năng kiếm nhiều tiền và quản lý tài chính của cô bạn này khiến nhiều người nể phục.

Người trẻ mới ra trường, đi làm chưa lâu nên thu nhập thường không quá cao, dẫn đến không quan tâm đến tài chính cá nhân. Đây là suy nghĩ của nhiều người. Tuy nhiên, câu chuyện của bạn trẻ dưới đây có thể cho bạn một góc nhìn khác.

Mới đây, trong một hội nhóm về quản lý tài chính và đầu tư, chia sẻ của cô gái 23 tuổi khiến cả những người đi làm lâu năm cũng phải trầm trồ. Bởi lẽ, cô bạn không chỉ có mức lương ổn, mà còn sống tiết kiệm và tính toán đến chuyện tự mua nhà dù ở độ tuổi còn rất trẻ.

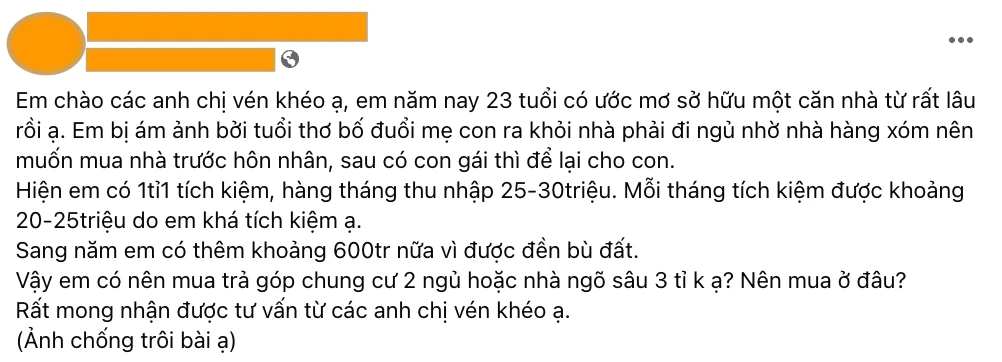

Được biết, cô bạn sống ở Hà Nội, có mong muốn sở hữu một căn nhà từ rất lâu. Cô đang có tài khoản tiết kiệm 1,1 tỷ đồng, thu nhập hàng tháng dao động 25-30 triệu đồng. Ngoài ra, cồ còn có khoảng 600 triệu đồng tiền đền bù đất, sẽ được nhận vào năm sau. Dẫu có thu nhập cao, nhưng cô bạn chỉ tiêu khoảng 5 triệu/tháng, nên hàng tháng cô tiết kiệm được 20-25 triệu.

Nói về kế hoạch tương lai, cô cho biết muốn trả góp mua căn hộ 2 phòng ngủ, hoặc nhà trong ngõ sâu giá 3 tỷ đồng.

Nói về công việc để dẫn đến mức thu nhập tốt là 25-30 triệu/tháng, cô bạn chia sẻ bản thân đang làm 3 công việc cùng lúc. Đó là công việc văn phòng ngành Marketing (làm từ thứ 2 – thứ 6), công việc vận hành lớp học tại trung tâm (làm vào tối thứ bảy và chủ nhật, 4 buổi/tuần) và công việc dịch thuật tiếng Trung – tiếng Anh (khi nào có việc thì làm).

Chia sẻ của cô gái 23 tuổi đang nhận được nhiều quan tâm

Bên dưới bài đăng, có người khuyên cô bạn nên sống thoải mái hơn, không phải quá tiết kiệm vì sống ở thành phố lớn chỉ tiêu 5 triệu/tháng là điều không phải người trẻ nào cũng làm được. Tuy nhiên cô nhận định: “Mình không keo kiệt với bản thân đâu ạ. Mình ở với bố mẹ, được lo đầy đủ và hay đi chơi, mua sắm với bạn bè”.

Sau khi câu chuyện của cô bạn 23 tuổi được chia sẻ, nhiều người đã dành lời khen cho khả năng kiếm nhiều tiền và cách quản lý tài chính của cô bạn này. Đã kiếm nhiều tiền giỏi còn biết lo xa cho tương lai. Đúng là không nể không được.

Một số bình luận bên dưới bài đăng:

- “23 tuổi mà có tài sản tích góp vậy là bạn quá giỏi rồi ạ”.

- “Cùng 23 tuổi mà đã có tài sản tích luỹ hơn 1 tỷ rồi. Ngưỡng mộ bạn quá”.

- “Em quá giỏi, giỏi hơn rất nhiều bạn. Và em cũng rất biết lo toan suy nghĩ. Cơ mà em không nói em sinh sống, làm việc ở đâu thì khuyên làm sao được. Anh chỉ khuyên sơ sơ thế này: Là phụ nữ, sống một mình ở thời điểm hiện tại thì em nên mua chung cư trả góp để an toàn, và cũng phù hợp tài chính hiện tại. Em nên tìm chủ đầu tư uy tín, mua ở giai đoạn đầu mở bán. Như thế số tiền em đóng sẽ phù hợp với số tiền hiện có và thời gian chờ tiền đền bù”.

- “Mình chẳng có đồng nào tiết kiệm cả. Bạn này giỏi thế!”.

- “Không bù cho mình. 29 tuổi gần tuổi 30, lương 70 triệu mà xài muốn âm. Riêng tiền skincare đã cả đống rồi. Mới có 5 tháng gần đây mình mới tập dành dụm. Không biết bao giờ mình mới mua nổi nhà. Nhưng ước mơ của mình vẫn là muốn mua nhà mặt đất, không muốn chung cư”.

- “Nhìn bạn mà chỉ biết ước”.

Video đang HOT

Ảnh minh hoạ

Học được gì từ cô bạn này?

1/ Tiết kiệm chặt chẽ, chi tiêu bình dân

Hiện nay, nhiều dân văn phòng có mức lương 30-40 triệu đồng/tháng vẫn than thở khó mua được nhà vì giá bất động sản tăng quá cao. Còn cô bạn này cũng có mức lương 25-30 triệu nhưng đã tài sản tích luỹ và khoản tiết kiệm đủ lớn để tính toán chuyện mua nhà.

Điều làm nên khác biệt giữa cô bạn này và nhiều người trẻ khác chính là khả năng tiết kiệm. Sống ở Hà Nội mà chỉ tiêu 5 triệu/tháng thì quả thật phải dành lời khen cho cô bạn này rồi.

Cô bạn cho hay, yếu tố quan trọng để giúp cô duy trì lối sống tiết kiệm này chính là tính kỷ luật. Mỗi ngày tích góp một ít, sau 356 ngày duy trì liên tục thì bạn sẽ phải bất ngờ với thành quả tích tiểu thành đại của mình đấy.

Có một khoản tiết kiệm nho nhỏ, nếu không thể giúp bạn mua được nhà này như cô bạn này thì cũng góp phần tạo sự an tâm cho cuộc sống. Bên cạnh đó, tăng một đồng tiết kiệm chính là tăng một đồng đầu tư cho tương lai. Cũng nhờ có tiền tiết kiệm nên cô bạn 23 tuổi này đã mua được đất khi giá còn rẻ, sau đó do chúng trở thành đất mặt đường nên đã nhận được tiền đền bù 600 triệu đồng. Có thể thấy, khi bạn có một khoản tiết kiệm thì đến thời điểm phù hợp nếu biết đầu tư đúng cách thì “tiền đẻ ra tiền”.

Giờ nhìn lại chi tiêu hàng tháng của mình xem sao, liệu bạn có thể tiết kiệm bằng cách cắt giảm khoản nào hay không?

2. Làm nhiều công việc để mau giàu

Cô bạn cho hay, để có được mức thu nhập ổn thì cũng phải đánh đổi với nhiều vất vả. Thực tế, cô bạn này làm việc rất chăm chỉ, làm 3 công việc cùng lúc nên đến cả ngày cuối tuần cũng không nghỉ ngơi để mau chóng gia tăng thu nhập.

Có nhà là ước mơ của rất nhiều người trẻ. Nhưng không phải ai cũng sẵn sàng lao đầu vào công việc, giảm bớt thời gian hưởng thụ cá nhân để hiện thực hoá ước mơ này. Ở độ tuổi còn trẻ, khi kinh nghiệm và vốn tích luỹ không nhiều, chăm chỉ làm việc là cách duy nhất để giúp bạn “an cư lạc nghiệp”. Tuy nhiên, hãy nhớ là dù chăm chỉ làm việc thì cũng nên thỉnh thoảng dành thời gian nghỉ ngơi cho bản thân, cũng như không lao động quá độ dẫn đến ảnh hưởng đến sức khoẻ nhé!

3. Nghĩ đến mua nhà từ sớm

Giữa bối cảnh giá bất động sản ngày càng leo thang, nhiều người đã tiếc nuối vì không dám mua nhà từ sớm. Cho đến khi muốn mua thì giá nhà đã tăng quá cao, vượt xa mức thu nhập kiếm được.

Nhà không chỉ là nơi cư trú lâu dài, mà còn là khoản đầu tư. Nếu bạn đã lập gia đình thì căn nhà càng trở nên cần thiết hơn, để thuận tiện chăm sóc con cái hoặc phụng dưỡng cha mẹ. Quan trọng hơn hết, nhân lúc còn trẻ, sức dài vai rộng, hãy mua nhà sớm để có động lực kiếm nhiều tiền, thúc đẩy bản thân nỗ lực hơn trong công việc.

Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt

Tính ra, gia đình này không những không tiết kiệm được mà tháng nào cũng phải "vay nợ" để chi tiêu.

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, bảng chi tiêu của một gia đình 4 người (2 vợ chồng, 2 con) khiến nhiều người xem phải thắc mắc.

Mỗi tháng "vay" thẻ tín dụng 12 triệu mới đủ tiền tiêu

Bài tâm sự của chị vợ có thể gói gọn trong 1 câu: Thu nhập trung bình 20 triệu/tháng, nhưng chi tiêu trung bình lại lên tới 32 triệu/tháng, phải cắt giảm chi tiêu thế nào cho phù hợp?

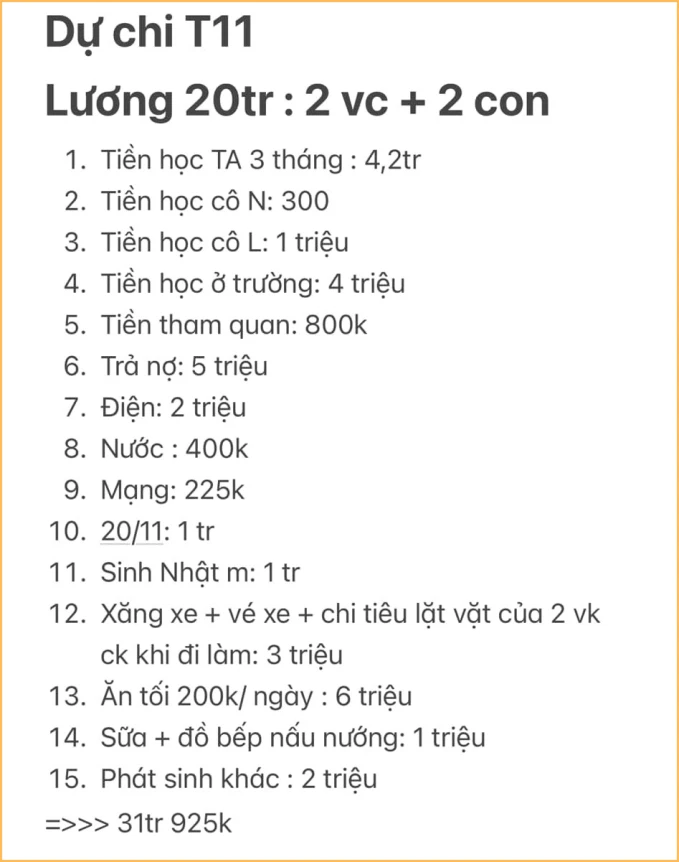

Dự chi tháng 11 do "tay hòm chìa khóa" của gia đình chia sẻ

Trong bài đăng của mình, chị cho biết hiện tại vợ chồng chị đang ở Hà Nội, không mất tiền thuê nhà. Phần tiền điện, nước cao do chị thanh toán cả tiền điện, nước của gia đình ở quê.

Các khoản chi dự tính của gia đình trong tháng 11 có thể tóm tắt như sau:

- Tiền học của 2 con: 9,5 triệu

- Tiền điện, nước, mạng: 2,6 triệu đồng

- Tiền ăn (ăn tối, sữa,...): 7 triệu

- Xăng xe, ăn vặt của 2 vợ chồng: 3 triệu

- Tiền tham quan: 800k

- Trả nợ: 5 triệu

- Phát sinh (quà 20/11, sinh nhật, vấn đề khác): 4 triệu

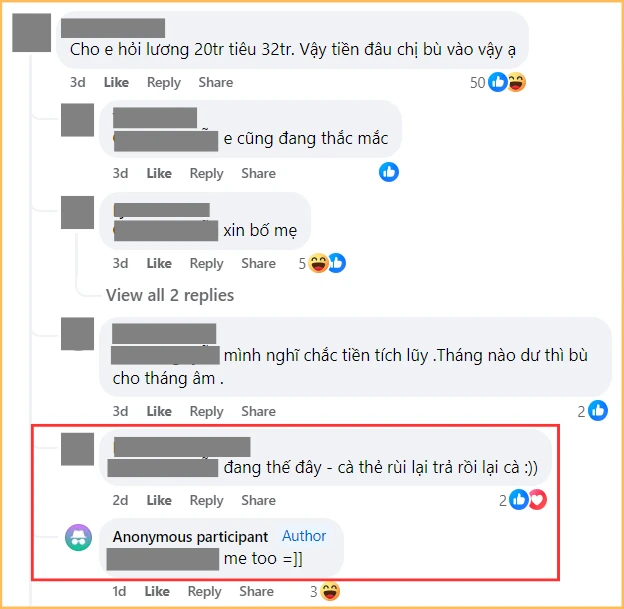

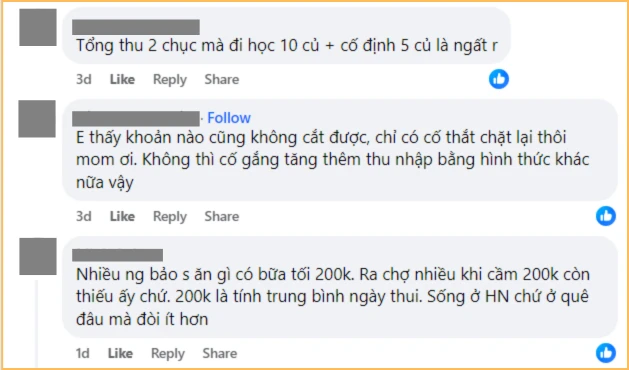

Trong phần bình luận của bài đăng, nhiều người đặt ra thắc mắc rằng chi tiêu tới gần 32 triệu khi thu nhập chỉ dừng ở con số 20, vậy gia đình lấy phần tiền thiếu từ đâu? Câu trả lời chính là: Thẻ tín dụng.

Thiếu tiền thì cà thẻ rồi trả, rồi lại cà thẻ...

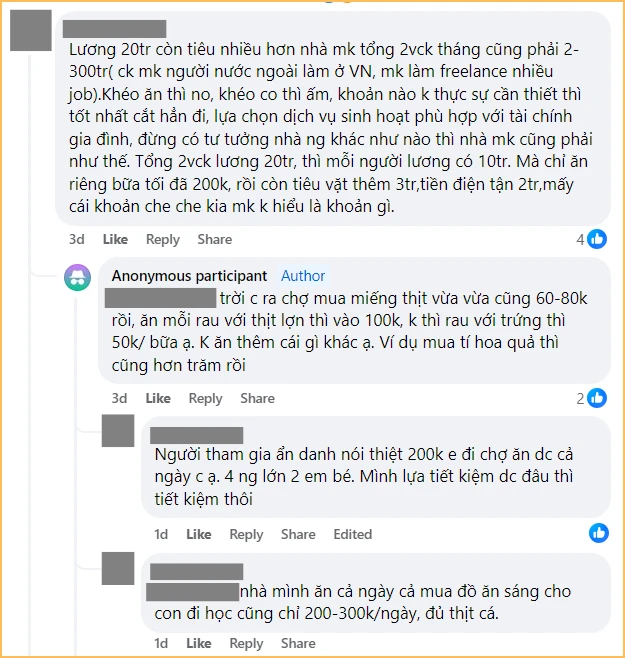

Có người cho rằng khoản tiền ăn tối 200k/bữa/4 người là khá cao, bằng tiền ăn cả ngày, nên cắt giảm bớt; nhưng cô vợ lại cho rằng việc đó không khả thi vì "mua miếng thịt vừa vừa cũng 60-80k, thêm tí hoa quả thì cũng hơn trăm rồi"

Nếu không cắt giảm được chi tiêu thì bắt buộc phải tăng thu nhập, chứ không thì có lẽ không ổn...

Tựu trung lại, phần lớn mọi người đều khuyên gia đình này nên hạn chế lại khoản tiền ăn tối, tiền tiêu vặt và tiền đi tham quan.

Bí quyết tối ưu tỷ lệ hoàn tiền khi dùng thẻ tín dụng

Quẹt thẻ tín dụng mà có chiến thuật, kết hợp với việc thanh toán toàn bộ dư nợ đúng hạn, thì thực tế, thẻ tín dụng còn có thể giúp bạn tiết kiệm được kha khá tiền nhờ vào tính năng hoàn tiền.

Phần lớn mọi người sử dụng thẻ tín dụng vì tính năng hoàn tiền này, tuy nhiên, phải làm sao để được hoàn tiền với tỷ lệ tối đa thì không phải ai cũng biết.

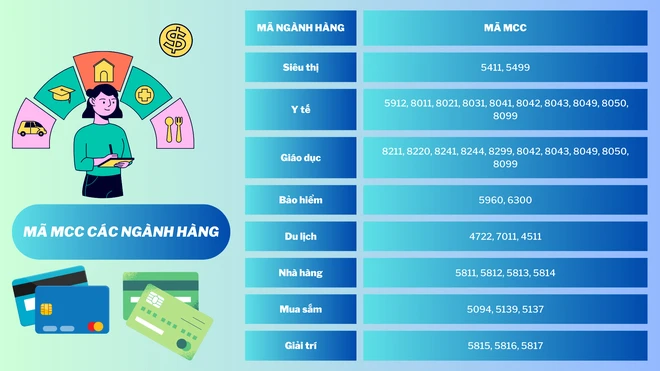

Bí quyết thực ra cũng khá đơn giản: Quẹt thẻ đúng ngành hàng theo mã MCC.

Nếu bạn chưa biết: Mã MCC (Merchant Category Code - Mã danh mục người bán) là 1 dãy 4 chữ số được các nhà phát hành thẻ quy định cho từng nhóm ngành khi thanh toán, thường sử dụng trong các ưu đãi thẻ tín dụng như giảm giá, hoàn tiền chi tiêu đúng nhóm ngành. Mỗi ngành hàng có nhiều mã MCC khác nhau, cho từng mục đích chi tiêu cụ thể.

Để biết mã MCC của thẻ tín dụng mình đang sở hữu: Bạn có thể tra lại trong file "Điều khoản & Điều kiện chương trình hoàn tiền" mà ngân hàng phát hành thẻ gửi cho bạn khi bạn mở thẻ tín dụng; hoặc liên hệ trực tiếp với hướng dẫn viên mở thẻ để hỏi.

Đây là mã MCC các ngành hàng phổ biến

Ví dụ thế này cho dễ hiểu: 5411 là mã MCC của nhóm ngành siêu thị. Trong trường hợp này, nếu thẻ của bạn có mã 5411 trong danh sách các nhóm ngành hoàn tiền, khi đi siêu thị, bạn sẽ được hoàn số tiền tương ứng với số % mà thẻ đang quy định. Mức % hoàn tiền tùy thuộc vào quy định của mỗi ngân hàng phát hành thẻ.

Nếu bạn sử dụng thẻ tín dụng có mã MCC là 5411 để thanh toán hóa đơn khi đi siêu thị, bạn sẽ nhận được nhiều ưu đãi hơn (hoàn tiền nhiều hơn, tích điểm đổi voucher,...) so với việc dùng thẻ tín dụng này để thanh toán hóa đơn mua mỹ phẩm, quần áo.

Thêm một ví dụ khác: Bạn đang sở hữu thẻ tín dụng có mã MCC là 5094 - Thuộc nhóm ngành Mua sắm. Mức hoàn tiền mà "ngân hàng hứa hẹn với bạn" là 5% tổng số tiền đã chi tiêu trong 1 kỳ sao kê và không giới hạn số tiền hoàn.

Bạn cần mẫn quẹt thẻ này cho tất cả các hóa đơn mua sắm, từ online cho tới offline. Tuy nhiên, số tiền hoàn trả vào cuối kỳ sao kê lại không tương đương với 5% tổng số tiền bạn đã tiêu từ thẻ. Lý do rất đơn giản: 5094 là mã MCC thuộc ngành Mua sắm, cụ thể hơn là mua trang sức/đồng hồ/đá quý. Nếu bạn dùng thẻ có mã này để thanh toán hóa đơn mua quần áo, giày dép, mỹ phẩm, đương nhiên là bạn sẽ không được hoàn tiền.

Tóm lại: Để được hoàn tiền ở mức tối đa khi dùng thẻ tín dụng, bạn cần đối chiếu 4 số cuối của số thẻ tín dụng, để xem mã MCC hiện đang thuộc ngành hàng nào, rồi quẹt thẻ "đúng nơi, đúng chỗ".

Vợ chồng lương 17 triệu có con 1 tuổi: Mỗi tháng mua 1 chỉ vàng, vẫn tiết kiệm được thêm 3-4 triệu, tiền ăn cả tháng hết đúng 2 triệu!  Cách chi tiêu, tiết kiệm của gia đình này thực sự quá đáng nể đến mức... khó tin và đang gây tranh cãi. Lương 17 triệu, mỗi tháng dành 8,5 triệu để mua vàng và 3,5 triệu tiết kiệm, tính ra vẫn còn dư 5 triệu - Mức ngân sách đủ cho 1 người nếu chi tiêu khéo léo. Tuy nhiên, 5 triệu...

Cách chi tiêu, tiết kiệm của gia đình này thực sự quá đáng nể đến mức... khó tin và đang gây tranh cãi. Lương 17 triệu, mỗi tháng dành 8,5 triệu để mua vàng và 3,5 triệu tiết kiệm, tính ra vẫn còn dư 5 triệu - Mức ngân sách đủ cho 1 người nếu chi tiêu khéo léo. Tuy nhiên, 5 triệu...

Tin liên quan

Mẹ 1 con ở TP.HCM khiến dân tình áp lực ngang vì thu nhập 80 triệu/tháng nhưng mãi vẫn không thoát "kiếp ở thuê"

Mẹ 1 con ở TP.HCM khiến dân tình áp lực ngang vì thu nhập 80 triệu/tháng nhưng mãi vẫn không thoát "kiếp ở thuê" Chỉ làm thuê, chàng trai nghèo tiết bộ 2 bí quyết giúp sở hữu 43 căn nhà ở tuổi 30: Đơn giản, ai cũng có thể làm được

Chỉ làm thuê, chàng trai nghèo tiết bộ 2 bí quyết giúp sở hữu 43 căn nhà ở tuổi 30: Đơn giản, ai cũng có thể làm được Dù thu nhập không cao, tôi vẫn có tiền tiết kiệm mỗi tháng và sống 1 cuộc đời vui vẻ nhờ có "quỹ hưởng thụ"

Dù thu nhập không cao, tôi vẫn có tiền tiết kiệm mỗi tháng và sống 1 cuộc đời vui vẻ nhờ có "quỹ hưởng thụ" Thu nhập 80 triệu/tháng, ăn 1 triệu/ngày, không tiết kiệm nổi: Hoá ra vì 1 sai lầm mà tiền không ngừng "bốc hơi"

Thu nhập 80 triệu/tháng, ăn 1 triệu/ngày, không tiết kiệm nổi: Hoá ra vì 1 sai lầm mà tiền không ngừng "bốc hơi" Con trai thừa kế sổ tiết kiệm 21 tỷ đồng, đến ngân hàng rút tiền thì bất ngờ với câu nói của nhân viên: Không có số tiền nào bên trong

Con trai thừa kế sổ tiết kiệm 21 tỷ đồng, đến ngân hàng rút tiền thì bất ngờ với câu nói của nhân viên: Không có số tiền nào bên trong Chàng trai kiếm hơn 20 triệu/ tháng nhưng không tiết kiệm được đồng nào: Nhìn bảng chi tiêu ai cũng lắc đầu

Chàng trai kiếm hơn 20 triệu/ tháng nhưng không tiết kiệm được đồng nào: Nhìn bảng chi tiêu ai cũng lắc đầu

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55 Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57 Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52

Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52 Phát ngôn về chuyện sao kê của mẹ bé Bắp làm dậy sóng MXH giữa lúc tắt tính năng bình luận01:09

Phát ngôn về chuyện sao kê của mẹ bé Bắp làm dậy sóng MXH giữa lúc tắt tính năng bình luận01:09 Bất bình khi xem clip ghi cảnh cụ bà bị 2 phụ nữ đánh, người vào can còn bị ngăn lại00:38

Bất bình khi xem clip ghi cảnh cụ bà bị 2 phụ nữ đánh, người vào can còn bị ngăn lại00:38Tiêu điểm

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR

Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Sau livestream sao kê của TikToker Phạm Thoại, người ủng hộ "xin lại tiền"

Sau livestream sao kê của TikToker Phạm Thoại, người ủng hộ "xin lại tiền" Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Mẹ bé Bắp có 1 động thái không ngờ sau đêm livestream sao kê chưa từng có

Mẹ bé Bắp có 1 động thái không ngờ sau đêm livestream sao kê chưa từng cóTin đang nóng

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang? Nam nghệ sĩ hài nổi danh cả nước: Tuổi ngoài 60 siêu giàu, gọi vợ là "nữ hoàng cai tù ngọt ngào"

Nam nghệ sĩ hài nổi danh cả nước: Tuổi ngoài 60 siêu giàu, gọi vợ là "nữ hoàng cai tù ngọt ngào" Vợ Yoo Jae Suk phát hiện chồng biểu hiện bất thường, vội phóng về nhà lao thẳng vào phòng ngủ thấy cảnh tượng khó tin

Vợ Yoo Jae Suk phát hiện chồng biểu hiện bất thường, vội phóng về nhà lao thẳng vào phòng ngủ thấy cảnh tượng khó tin Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì

Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì Lộ tin nhắn gây ớn lạnh của "nam thần thanh xuân" đang bị điều tra vì dính líu vụ giết người tàn bạo

Lộ tin nhắn gây ớn lạnh của "nam thần thanh xuân" đang bị điều tra vì dính líu vụ giết người tàn bạo Hình ảnh bác sĩ bước ra khỏi phòng mổ sau ca phẫu thuật kéo dài 5 tiếng cho bệnh nhân khiến triệu người thổn thức

Hình ảnh bác sĩ bước ra khỏi phòng mổ sau ca phẫu thuật kéo dài 5 tiếng cho bệnh nhân khiến triệu người thổn thức Ngoại hình gây hoang mang tột độ của Tiểu Long Nữ đẹp nhất màn ảnh

Ngoại hình gây hoang mang tột độ của Tiểu Long Nữ đẹp nhất màn ảnhTin mới nhất

Bảng chi tiêu của đôi vợ 2k, chồng 2k2 gây ra áp lực lớn

Lướt qua bức ảnh chụp tại khu tập thể cũ, nhiều người ớn lạnh sống lưng

Nhiều người "xin lại tiền" đã gửi cho TikToker Phạm Thoại, chuyên gia pháp lý nói gì?

9X bỏ học tiến sỹ đi bán bánh bao, mở liền 40 cửa hàng, kiếm hơn 700 triệu đồng/ngày: Nhiều tiền nhưng vẫn thấy chưa trọn vẹn!

2h sáng đi từ quê lên, bố bị con gái phát giác 1 biểu hiện kì lạ: Sự thật lộ ra đau đớn vô cùng!

Sự thật gây bất ngờ về chiếc "bánh kem trà xanh" được tặng cho Thiều Bảo Trâm cách đây 4 năm

Ái nữ nhà Y Dược Bảo Long: Hoa khôi gác lại hào quang vương miện nối nghiệp cha, dùng cây thuốc trị bệnh cứu người

Video: Va chạm giao thông, 2 người phụ nữ xô xát với người đàn ông lớn tuổi

Nhật Lê "trắng phát sáng" trên sân pickleball, sau 7 năm vẫn mang vibe "mối tình năm 17 tuổi" nổi nhất làng bóng đá

Chấm bài tập về nhà của học sinh tiểu học, cô giáo bị rối loạn tiền đình, phải lên nhóm lớp "kính nhờ" ngay phụ huynh một điều

Bức ảnh chụp 5 người trong bệnh viện vào ban đêm khiến netizen rùng mình

Bệnh viện ở Singapore minh bạch 1 thứ liên quan đến quá trình điều trị cho bé Bắp

Có thể bạn quan tâm

Bắt đối tượng xúc phạm người khác trên mạng xã hội

Pháp luật

00:00:05 28/02/2025

Máy bay quân sự rơi xuống khu dân cư ở Sudan, 46 người chết

Thế giới

23:58:05 27/02/2025

Bộ phim 18+ nóng bỏng nhất sự nghiệp của mỹ nhân Gossip Girl vừa qua đời

Hậu trường phim

23:49:32 27/02/2025

Phim Hàn hay đến mức rating tăng 132% chỉ sau 1 tập, nữ chính đã đẹp mê mẩn còn có cảnh nóng cực cháy

Phim châu á

23:41:43 27/02/2025

4 phim 18+ nóng bỏng mắt của "mỹ nhân đẹp nhất thế kỷ": Hàng cổ đánh đổ dân chơi

Phim âu mỹ

23:37:36 27/02/2025

Ronaldo khiến mạng xã hội bùng nổ

Sao thể thao

23:34:58 27/02/2025

Jennie nói 1 câu khiến tất cả những kẻ thù ghét "nín họng"

Nhạc quốc tế

23:28:53 27/02/2025

Bí ẩn chưa có lời giải của sao nữ Vbiz sau gần 2 năm sinh đôi và lấy chồng Hàn Quốc

Sao việt

23:25:36 27/02/2025

Vợ Quách Phú Thành bị cướp ở Ý

Sao châu á

23:21:38 27/02/2025

Phía Justin Bieber phản hồi về những thông tin tiêu cực liên quan đến tình trạng sức khỏe

Sao âu mỹ

23:19:45 27/02/2025

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử

Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử

Phim giờ vàng hot nhất hiện tại nhầm 1 chi tiết quá buồn cười

Phim giờ vàng hot nhất hiện tại nhầm 1 chi tiết quá buồn cười Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! Sao nữ Vbiz 12 tuổi mua nhà cho bố mẹ, 20 tuổi lên chức CEO, nghe mức cát xê mới choáng

Sao nữ Vbiz 12 tuổi mua nhà cho bố mẹ, 20 tuổi lên chức CEO, nghe mức cát xê mới choáng