Cà Mau: Hình sự hóa việc dân sự

Bình Định: Nghiêm cấm Cty An Trường An “mót” titan

Bình Định: Nghiêm cấm Cty An Trường An “mót” titan Quảng Trị: Ai cướp gỗ huê tang vật?

Quảng Trị: Ai cướp gỗ huê tang vật?Là đơn vị sự nghiệp có thu, không sử dụng ngân sách nhà nước trong việc chế biến sản phẩm EM Zeo, nhưng khi giám đốc Trung tâm ứng dụng tiến bộ khoa học và công nghệ Cà Mau (trung tâm) mua 2 hóa đơn thuế VAT để thanh toán cho việc mua sản phẩm phụ gia, lập tức bị truy tố tội “tham ô”.

Tai họa vì yêu khoa học

Năm 2004, ông Cao Phương Nam – nguyên Giám đốc Trung tâm ứng dụng và phát triển công nghệ – Sở Khoa học Công nghệ Cà Mau – nhận chuyển giao công nghệ EM từ Viện Khoa học và Công nghệ Việt Nam và Trung tâm phát triển công nghệ Việt – Nhật. Trên cơ sở sản phẩm EM này, về Cà Mau ông phát triển thành sản phẩm EM Zeo sau khi đã nghiên cứu thêm vào nhiều chất phụ gia và một số hóa chất khác.

Video đang HOT

Sản phẩm EM Zeo được xem là một công trình khoa học công nghệ ứng dụng của trung tâm vào việc xử lý chất thải, xử lý môi trường nước, dùng trong nuôi tôm… Thành công của sản phẩm EM Zeo được cho là “bí quyết” của ông Cao Phương Nam. Tuy nhiên, vào thời điểm 2004 người dân chưa biết nhiều đến loại sản phẩm này. Ông Nam bàn với bà Mai Xuân Hương là nhân viên của trung tâm phát triển sản phẩm để đưa ra thị trường với mức khoán 3.397 đồng/lít, thời gian giao khoán là 2 năm.

Phương án nhận khoán ghi rõ “tiền nộp cho cơ quan bao gồm tiền chênh lệch giữa giá giao khoán và giá bán, tiền khấu hao trang thiết bị, nguyên vật liệu, nhãn hiệu”. Theo đó đơn vị giao khoán là trung tâm và hộ nhận khoán là bà Mai Xuân Hương. Ông Nam vừa là giám đốc trung tâm vừa là người cung cấp toàn bộ sản phẩm và làm thuê cho bà Hương (hộ nhận khoán).

Tai họa ập xuống đầu ông Nam khi các cơ quan vào kiểm tra và nhận thấy rằng các sản phẩm cung ứng đầu vào cho việc chế xuất sản phẩm EM Zeo không có hóa đơn VAT. Để tránh thắc mắc trong trung tâm, ông Nam mua 2 hóa đơn VAT tại Cần Thơ để thanh toán với số tiền trên 48 triệu đồng (số tròn). Cho rằng đây là hóa đơn khống, các cơ quan tố tụng tại TP.Cà Mau tiến hành khởi tố vụ án, khởi tố bị can đối với ông Cao Phương Nam về tội “tham ô tài sản”.

Ông Nam có phạm tội hình sự?

Tại bản án sơ thẩm TAND TP.Cà Mau ngày 13.3 nhận định, việc ông Nam mua hai hóa đơn để thanh toán đã thể hiện vi phạm nguyên tắc quản lý, thanh toán tài chính nhà nước. Hóa đơn ông Nam mua về thanh toán là hóa đơn khống. Từ đó tòa cho rằng mục đích của ông Nam mua, lập phiếu khống hai hóa đơn ở hai lần thanh toán (trên 48 triệu đồng) là nhằm chiếm đoạt tài sản của cơ quan nên có căn cứ kết luận ông Nam phạm tội tham ô tài sản.

Tuy nhiên, căn cứ vào hồ sơ vụ án và xác nhận của các cơ quan có thẩm quyền cho thấy nhận định này thiếu thuyết phục và có phần “ hình sự hóa” một vụ án dân sự. Trước đó, ngày 22.8.2011 Chánh thanh tra Sở Tài chính tỉnh Cà Mau Trần Trọng Thức xác định: “Nếu hoạt động sản xuất, tiêu thụ EM Zeo tại đơn vị do đơn vị tự thực hiện, không phải do Nhà nước đặt hàng thì doanh thu và chi phí sản xuất tiêu thụ EM Zeo sau khi đã thực hiện nghĩa vụ với NSNN thì không phải là NSNN”. Theo các hợp đồng giao nhận khoán, thì sản phẩm EM Zeo là sản phẩm do trung tâm tự sản xuất, chính vì vậy việc ông Nam có kê khống hóa đơn hay không cũng không là tài sản của Nhà nước. Vì vậy khó có thể kết luận ông Nam tham ô tài sản.

Từ việc mua hóa đơn để thanh toán cho việc mua các sản phẩm phụ gia về hoàn thiện sản phẩm EM Zeo cung cấp cho hộ nhận khoán là bà Mai Xuân Hương, ông Cao Phương Nam đã bị quy kết tội tham ô và nhận mức hình phạt 7 năm tù giam. Với cách thừa hành pháp luật như các cơ quan tố tụng TP.Cà Mau liệu có ai dám nghiên cứu khoa học nữa trong thời gian tới. Hy vọng rằng tại phiên phúc thẩm sắp tới sự thật sẽ được làm sáng tỏ.

Theo các hợp đồng giao nhận khoán, thì sản phẩm EM Zeo là sản phẩm do trung tâm tự sản xuất, chính vì vậy việc ông Nam có kê khống hóa đơn hay không cũng không là tài sản của Nhà nước. Vì vậy khó có thể kết luận ông Nam tham ô tài sản.

Theo laodong

Lập 30 công ty "ma" để bán hóa đơn GTGT

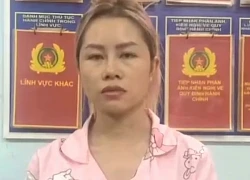

Đối tượng táo tợn đó là Ngô Văn Hoàn, 31 tuổi, HKTT tại xã An Hòa, huyện An Dương, Hải Phòng. Từ cuối năm 2007 đến khi bị phát hiện (tháng 9-2012), Hoàn cùng đồng bọn đã thành lập 30 công ty "ma" để buôn bán hóa đơn GTGT.

Đối tượng Hoàn và tang vật vụ án

Trung tuần tháng 8-2012, Cơ quan ANĐT CATP Hải Phòng phát hiện một đường dây chuyên cung cấp hóa đơn GTGT cho các tổ chức, cá nhân trên địa bàn Hải Phòng, Hải Dương và một số tỉnh lân cận. Nguồn cung cấp hóa đơn GTGT khá đa dạng, song nhiều dấu hiệu cho thấy, những tờ hóa đơn do một đầu mối điều hành phát ra. Tập trung điều tra, cơ quan công an xác định được đầu mối quan trọng chuyên xuất cấp hóa đơn là Công ty TNHH một thành viên Xây dựng và vận tải Hải Yến, đăng ký địa chỉ tại khu phố I, thị trấn An Dương, huyện An Dương, Hải Phòng. Công ty này thành lập tháng 9-2007 nhưng không hoạt động gì, và bản chất là một... công ty "ma". Người thành lập công ty và đảm nhiệm chức danh giám đốc là Ngô Văn Hoàn, 31 tuổi, trú ở xã An Hòa, huyện An Dương.

Ngô Văn Hoàn chỉ có học vấn lớp 9/12. Sau khi thành lập Công ty Hải Yến, chỉ trong mấy tháng cuối năm 2007, Hoàn đã thuê 30 địa điểm, tuyển chọn... 30 giám đốc để điều hành công ty do Hoàn đứng sau chỉ đạo. Số giám đốc này đa phần không có trình độ, người là nông dân, người lao động tự do, và đặc điểm chung là rất nghèo. Mỗi giám đốc được Hoàn trả lương khá hậu hĩnh, nhưng chỉ vài tháng sau ngày mở công ty, khi đã mua được hóa đơn GTGT, Hoàn cho các giám đốc nghỉ việc. Tương tự như vậy là đội ngũ nhân viên kế toán số này có chút trình độ, được Hoàn trả lương trên dưới 3 triệu đồng/tháng, và cũng sớm bị nghỉ việc sau khi thực hiện các giao dịch mua bán hóa đơn GTGT.

Căn cứ tài liệu thu thập, Cơ quan ANĐT CATP Hải Phòng đã thực hiện lệnh bắt, khám xét khẩn cấp đối với Ngô Văn Hoàn. Thời điểm cơ quan công an thực hiện biện pháp tố tụng, có 4 kế toán đang làm việc cho Hoàn gồm: Nguyễn Thị Hảo, 33 tuổi, nhà ở phường Cát Bi, quận Hải An Nguyễn Thị Oanh, 30 tuổi, nhà ở xã Hồng Thái, huyện An Dương Nguyễn Thị Thu Hương, 40 tuổi, trú ở phường Sở Dầu, quận Hồng Bàng, và Nguyễn Thị Hồng Ngọc, 37 tuổi, trú ở phường Vĩnh Niệm, quận Lê Chân, Hải Phòng.

Theo tài liệu điều tra ban đầu, với 30 công ty trong tay, Ngô Văn Hoàn cùng đồng bọn đã mua trên 100 quyển hóa đơn GTGT và đã sử dụng hết. Có những tờ hóa đơn, nhóm Hoàn ghi khống tới vài tỷ đồng. Tổng doanh số "hàng" Ngô Văn Hoàn và đồng bọn ghi khống trên hóa đơn GTGT lên tới 1.000 tỷ đồng, qua đó chiếm đoạt và làm thất thoát tiền thuế hơn 100 tỷ đồng.

Khám xét trụ sở các công ty và nơi ở của đối tượng, cơ quan công an thu giữ 30 con dấu công ty, chức danh giám đốc, tiền mặt, giấy tờ có giá giả và tang vật liên quan khác. Một thủ đoạn của Hoàn bị cơ quan công an làm rõ khi tiến hành lập công ty "ma", đó là trong nội dung đăng ký kinh doanh, Hoàn kê khai kinh doanh nhiều ngành nghề, lĩnh vực để được mua hóa đơn GTGT. Ngoài ra, tay giám đốc này còn lập ra nhiều công ty để vừa xuất hóa đơn đầu ra, vừa cung ứng hóa đơn nhập hàng đầu vào cho các công ty "ma" do Hoàn điều hành. Nhiều tờ hóa đơn còn bị Hoàn ký giả mạo chữ ký, sau khi đã cho các giám đốc "ma" nghỉ việc.

Ngày 2-10, Cơ quan ANĐT CATP Hải Phòng đã khởi tố bị can, tạm giam Ngô Văn Hoàn về tội danh "Lưu hành giấy tờ có giá giả" khởi tố bị can, áp dụng biện pháp ngăn chặn cấm đi khỏi nơi cư trú đối với 4 kế toán Hảo, Oanh, Hương, Ngọc về tội danh nêu trên.

Theo ANTD

TGĐ điều hành 30 công ty "ma", ghi khống hóa đơn 1.000 tỉ đồng sa lưới  Lập ra 30 công ty "ma" làm vỏ bọc, mua bán hóa đơn giá trị gia tăng, Ngô Văn Hoàn (SN 1981) ở xã An Hòa - An Dương (Hải Phòng) cùng đồng bọn đã chiếm đoạt và làm thất thoát hơn 100 tỷ đồng tiền thuế của Nhà nước. Đối tượng Ngô Văn Hoàn (ảnh Lao động) Cơ quan An ninh điều...

Lập ra 30 công ty "ma" làm vỏ bọc, mua bán hóa đơn giá trị gia tăng, Ngô Văn Hoàn (SN 1981) ở xã An Hòa - An Dương (Hải Phòng) cùng đồng bọn đã chiếm đoạt và làm thất thoát hơn 100 tỷ đồng tiền thuế của Nhà nước. Đối tượng Ngô Văn Hoàn (ảnh Lao động) Cơ quan An ninh điều...

Tin liên quan

Làm giám đốc 8 công ty, nhưng không một xu dính túi

Làm giám đốc 8 công ty, nhưng không một xu dính túi Bắt giám đốc, thủ quỹ DN lừa đảo chiếm đoạt nhiều tỷ đồng

Bắt giám đốc, thủ quỹ DN lừa đảo chiếm đoạt nhiều tỷ đồng Thành lập 16 công ty "ma", "rút" hàng tỷ đồng của ngân hàng

Thành lập 16 công ty "ma", "rút" hàng tỷ đồng của ngân hàng Điều tra vụ mua bán trái phép hóa đơn 1,4 tỷ đồng

Điều tra vụ mua bán trái phép hóa đơn 1,4 tỷ đồng Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02

Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02 Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11

Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11 Cận cảnh hầm bí mật giấu vật phẩm dùng để dụ dỗ tu tập 'thành tiên' ở Đắk Lắk00:21

Cận cảnh hầm bí mật giấu vật phẩm dùng để dụ dỗ tu tập 'thành tiên' ở Đắk Lắk00:21 Xét xử vụ cháy chung cư làm 56 người chết, bị hại đòi bồi thường hơn 78 tỷ02:12

Xét xử vụ cháy chung cư làm 56 người chết, bị hại đòi bồi thường hơn 78 tỷ02:12 Vì sao Giám đốc Bệnh viện II Lâm Đồng bị khởi tố, bắt tạm giam?09:41

Vì sao Giám đốc Bệnh viện II Lâm Đồng bị khởi tố, bắt tạm giam?09:41 Đường dây lừa đảo hàng trăm tỷ đồng: Hé lộ chiếc bẫy "mật ngọt chết ruồi"02:24

Đường dây lừa đảo hàng trăm tỷ đồng: Hé lộ chiếc bẫy "mật ngọt chết ruồi"02:24 "Sóng ngầm" âm ỉ khiến cuộc tranh luận giữa ông Trump - Zelensky bùng nổ01:38

"Sóng ngầm" âm ỉ khiến cuộc tranh luận giữa ông Trump - Zelensky bùng nổ01:38Tiêu điểm

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phố

Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phố Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủ

Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủ Công an vào cuộc vụ nhóm người bán sữa "lạ" giá cao bất thường

Công an vào cuộc vụ nhóm người bán sữa "lạ" giá cao bất thường Thuê gần 50 ô tô rồi làm giả giấy tờ mang đi bán

Thuê gần 50 ô tô rồi làm giả giấy tờ mang đi bán Người đàn ông bị bạn nhậu đuổi đánh tử vong ở Bình Dương

Người đàn ông bị bạn nhậu đuổi đánh tử vong ở Bình Dương Vụ anh rể cưa 700 gốc cà phê của em vợ: Luật sư nói công an xã xử lý không đúng

Vụ anh rể cưa 700 gốc cà phê của em vợ: Luật sư nói công an xã xử lý không đúng Khống chế tên côn đồ đốt xe, đâm cảnh sát bị thương

Khống chế tên côn đồ đốt xe, đâm cảnh sát bị thươngTin đang nóng

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới 1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Gil Lê - Xoài Non dọn về ở chung nhà?

Gil Lê - Xoài Non dọn về ở chung nhà? Căng: 1 nam thần bị tố ngoại tình xuyên quốc gia, mang "tiểu tam" sang tận Thái Lan dan díu

Căng: 1 nam thần bị tố ngoại tình xuyên quốc gia, mang "tiểu tam" sang tận Thái Lan dan díu Xuân Hinh tuổi 64 đóng Bắc Bling, đọc rap gây sốt: "Tôi chưa hết thời"

Xuân Hinh tuổi 64 đóng Bắc Bling, đọc rap gây sốt: "Tôi chưa hết thời"Tin mới nhất

Truy bắt nhanh các đối tượng sử dụng hung khí giải quyết mâu thuẫn

Truy tố nữ chủ quán bar Redlight cùng 17 đàn em tham gia hỗn chiến

Tài xế xe đầu kéo vi phạm nồng độ cồn gấp 2,2 lần mức 'kịch khung' trên cao tốc

Trả hồ sơ vụ hơn 2.000 người 'sập bẫy' vay tiền lãi suất 0 đồng

Hơn 3.600 người bị lừa mua gói giáo dục trực tuyến giả

Truy xét kẻ chặn đầu xe buýt, ném đá vỡ kính rồi hành hung lái xe

Dựng màn kịch "thẻ thường trú" tại Canada, nữ luật sư chiếm đoạt hơn 2,6 tỷ đồng

Công an triệu tập người phụ nữ tung tin sai về sáp nhập tỉnh

Trần tình của các nạn nhân dính bẫy "app tình yêu" và "app hẹn hò" qua mạng

Tạo thế trận liên hoàn trong phòng, chống tội phạm vùng biên

Nhân viên bảo vệ báo Công an tóm gọn kẻ chuyên "thó" điện thoại của bệnh nhân

Nhóm thanh thiếu niên cầm kiếm chặt biển số xe máy rồi đăng lên mạng

Có thể bạn quan tâm

75 triệu người xem "Dương Quá" lần đầu lộ diện, thái độ đắc thắng sau khi bỏ "Tiểu Long Nữ" gây xôn xao dư luận

Sao châu á

06:29:03 04/03/2025

Timothée Chalamet - Kylie Jenner hôn nhau "chiếm sóng" Oscar 2025, nhưng đọc đến bình luận mà hốt hoảng!

Sao âu mỹ

06:23:07 04/03/2025

Một nữ ca sĩ huyền thoại vừa đột ngột qua đời sau vụ lật xe kinh hoàng

Sao việt

06:15:04 04/03/2025

4 món ăn cho người trung niên và cao tuổi: Vừa có rau lẫn thịt, giúp bổ sung canxi, tốt cho sức khỏe lại ngon miệng

Ẩm thực

06:02:35 04/03/2025

Chế độ dinh dưỡng tốt cho người mắc bệnh viêm xoang

Sức khỏe

06:00:46 04/03/2025

Quyền Linh tiếc cho người đàn ông bị mẹ đơn thân xinh đẹp từ chối hẹn hò

Tv show

05:57:25 04/03/2025

Đụng độ giữa lực lượng an ninh Pakistan và Afghanistan tại cửa khẩu biên giới

Thế giới

05:26:41 04/03/2025

Sau khi phát hiện "vết muỗi đốt" trên cổ chồng, tôi không ngờ lại phải ly hôn vì lý do... chồng thất tình

Góc tâm tình

05:26:28 04/03/2025

Từ 3/3 - 10/3: 3 con giáp "thổi bay" khó khăn, tài vận bỗng hanh thông rực rỡ, tiền bạc, công danh đều hài lòng

Trắc nghiệm

00:39:41 04/03/2025

Mỹ nhân Trung Quốc đi tuyên truyền phim mới mà đẹp hết phần thiên hạ: Nhan sắc như nữ thần không một điểm chê

Hậu trường phim

23:53:43 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt