Bên trong ‘nhà di động’ Caretta Uncle gần 1 tỷ đồng ở Hà Nội

Cận cảnh vườn sinh thái 50.000m2 của Vân Trang tại quê nhà

Cận cảnh vườn sinh thái 50.000m2 của Vân Trang tại quê nhà TP HCM chuẩn bị ‘lột xác’ hệ thống chiếu sáng, đường vào sân bay sẽ… lung linh!

TP HCM chuẩn bị ‘lột xác’ hệ thống chiếu sáng, đường vào sân bay sẽ… lung linh!Chiếc xe kéo cắm trại Caretta Uncle nhập khẩu từ châu Âu có đủ không gian và các tiện nghi cơ bản cho một gia đình gồm 4 người trong chuyến đi dài ngày.

![]()

Những năm trở lại đây, phong trào đi du lịch, cắm trại được nhiều người đón nhận tích cực, đặc biệt sau thời kỳ dịch bệnh, nhiều gia đình có nhu cầu đi du lịch rất lớn. Chính vì vậy, việc những chiếc nhà di động kéo được đưa về Việt Nam hiện không hề còn hiếm như trước đây.

![]()

Nắm được điều này, mới đây, anh Đỗ Hoàng Trung chủ một cửa hàng ôtô ở Long Biên, Hà Nội vừa nhập mua một sản phẩm xe kéo Caretta Uncle (travel trailer) có giá hơn 900 triệu đồng .

![]()

Đây là mẫu xe kéo Caretta Uncle cắm trại được nhập khẩu từ Thổ Nhĩ Kỳ. Mẫu xe có đủ không gian và các tiện nghi cơ bản cho một gia đình 2 người và 2 trẻ em có nhu cầu du lịch dài ngày

![]()

Chiếc Caretta Uncle này có chiều dài 4.815 mm, chiều cao 2.330 mm. Xe có khối lượng 750 kg. Hành khách có chiều cao gần 1,8 m có thể đứng thoải mái ở bên trong

![]()

“Tại nước ngoài, những dòng xe kéo cắm trại đã trở nên thịnh hành và phổ biến, còn ở Việt Nam đây là chiếc xe đầu tiên, ngay sau khi có mặt tại Hà Nội, loại xe độc đáo này mang lại sự tò mò cho nhiều người yêu thích cắm trại”, anh Trung chia sẻ

![]()

Nội thất bên trong chiếc xe kéo Caretta Uncle giống như một phòng khách sạn, có đầy đủ tiện nghi như bàn, ghế, tủ lạnh, nhà vệ sinh, bồn rửa bát, bếp ga, điều hòa…

Video đang HOT

![]()

Hai bếp ga và bồn rửa tay được sắp xếp cùng một vị trí. Trong xe có hai cổng cắm điện 220 V cho các thiết bị điện tử. Hai giường tầng có trần khá thấp, thích hợp cho trẻ em có chiều cao dưới 1,6 mét

![]()

Để có thể di chuyển, chiếc xe Caretta Uncle Travel trailer được kết nối với ô tô qua hệ thống móc kéo, cùng với đó hệ thống điện, phanh khẩn cấp cũng được kết nối. Khi di chuyển chiếc xe có thể đạt vận tốc tối đa 100km/h với cung đường tiêu chuẩn và không chứa người ở trên, khi dừng lại “ngôi nhà di động” được hạ 2 càng và bậc bước giúp tăng tính ổn định và tiện dụng của xe

![]()

Tuy vậy để sở hữu một chiếc Travel trailer không phải là dễ dàng, theo đại diện đơn vị bán chiếc xe này chia sẻ cái khó khăn nhất là việc mình là người đầu tiên, nên khi tiến hành đăng kiểm cho chiếc xe cũng vẫn đang phải chờ những bước cuối cùng. Ngoài ra, giá chiếc xe lên đến hơn 900 triệu cũng khiến người dân đắn đo để bỏ ra.

3 cách người thông minh chi tiêu: Thà bỏ tiền chứ không bỏ sức, mua đồ trả góp và tham gia bảo hiểm?

Có tiền và biết làm gì với nó thôi chưa đủ, phải biết cách làm bằng chi phí thấp nhất và tốn ít sức lực nhất nữa.

Tôi là nữ, năm nay 27 tuổi, đang sinh sống ở Hà Nội với công việc content creator (nhà sáng tạo nội dung) và freelancer (làm việc tự do). Giống như nhiều người trẻ bây giờ, một trong những mối quan tâm hàng đầu của tôi xoay quanh chuyện kiếm tiền, quản lý tiền bạc, quản lý tài chính cá nhân,...

Tất nhiên mỗi người có một cách riêng, tôi cũng vậy. Nói một cách khái quát, tôi dành tối đa 50% thu nhập của mình để tiết kiệm, 30% cho bảo hiểm và còn lại là chi tiêu và đầu tư cho bản thân, công việc. Có thể cách làm này không phù hợp với ai đó ưa mạo hiểm, thích thử thách nhưng tôi luôn nghĩ rằng phải đứng vững từ những bước đầu tiên trước rồi mới làm được việc lớn.

Có tiền thì làm gì?

Hồi còn đi học, ngay khi có công việc làm thêm đầu tiên, tôi đã nghĩ về cách sử dụng số tiền kiếm được sao cho hiệu quả. Khi đó, tôi hoàn toàn không có nhu cầu gì cho bản thân nên chia thu nhập ra làm 3 phần:

- Tiền học thêm và tiền mua sách tham khảo: Đây là khoản đầu tư cho bản thân để có thể tạo ra thêm nhiều thu nhập nữa. Khi còn là học sinh, người quyết định "vận mệnh" của chúng ta chủ yếu là các thầy cô giáo, người chỉ nhìn vào năng lực và sự cầu thị. Vì vậy mà hồi đó tôi hoàn toàn không hề có suy nghĩ sẽ phải tiêu tiền cho vẻ bề ngoài của bản thân như trang điểm, quần áo,... Thay vào đó tôi mua các khoá học, khoá luyện thi online và sách tham khảo để tham gia biên soạn tài liệu dạy thêm giúp thầy cô. Ngoài ra tôi cũng được thuê chấm bài và tổng kết điểm cho các em lớp dưới.

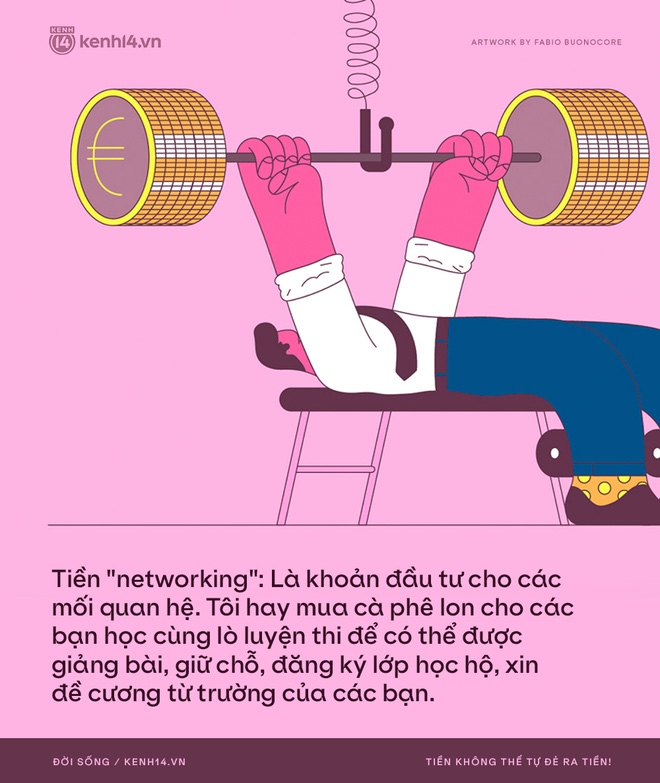

- Tiền "networking": Đây là khoản đầu tư cho các mối quan hệ xung quanh. Tôi hay mua cà phê lon cho các bạn học cùng "lò" luyện thi để có thể được giảng bài, nhờ giữ chỗ, nhờ đăng ký lớp học, xin đề cương từ trường của các bạn.

- Tiền tiết kiệm: Con số này là khoảng hơn 100k/ tháng vào những năm 2010 cho việc cấp bách. Dù lúc đó tôi không có nhiều việc cấp bách nhưng cảm giác trong người có tiền vẫn tạo sự tự tin nhất định.

Khi có nhiều nguồn thu nhập và con số trong tài khoản cũng tăng lên kha khá, tôi bắt đầu chia thu nhập ra thành nhiều phần hơn:

- Tiền tiết kiệm: Tiết kiệm là mục tiêu tối thượng của tôi khi kiếm tiền. Có thể do từ nhỏ tôi đã có suy nghĩ rằng phải đứng vững trước rồi mới làm được việc lớn nên luôn tiết kiệm tối đa 50% tổng thu nhập của mình.

- Tiền bảo hiểm sức khoẻ và sinh mạng: Ngay từ lần đầu tiên được ký hợp đồng chính thức, tôi đã tham gia bảo hiểm nhân thọ. Tới nay, bảo hiểm nhân thọ luôn chiếm 30% thu nhập năm. Vì luôn luôn bị nhắc nhở đóng phí nên tôi có ý thức đi khám sức khoẻ định kì theo thông báo của công ty bảo hiểm. Từ ngày tham gia bảo hiểm nhân thọ cho bản thân và mẹ, tôi cũng cảm thấy cuộc sống thong thả, an tâm hơn, không phải nghĩ ngợi chuyện ốm đau lấy đâu ra tiền nữa.

- Tiền đầu tư cho công việc: Tôi đầu tư rất rất nhiều tiền cho công cụ lao động như máy móc, trang thiết bị, ứng dụng, nền tảng nội dung trả phí, khoá học. Dù không bao giờ sử dụng hết nguồn lực đã mua về nhưng tôi tự tạo sức ép cho bản thân rằng mỗi ngày phải đọc một chút (vì đã mất tiền đăng kí) hoặc phải xem các clip YouTube để khai thác hết tiềm năng của các thiết bị đã mua. Điều này giúp tôi có thể làm được nhiều việc, tạo ra nhiều giá trị mỗi ngày.

- Tiền đầu tư vào con người: Đây cũng giống như khoản tiền "networking" hồi còn đi học. Tôi luôn trích 1 phần thu nhập của bản thân để tặng quà, mời nước, mời cà phê những người xung quanh, đặc biệt là những ai giúp đỡ tôi trong công việc. Không có câu hỏi nào không đi kèm một cốc cà phê hay một ly trà sữa. Có "quà hối lộ" nên người ta cũng vui vẻ giúp mình, tiến độ công việc được đẩy nhanh hơn và hiệu quả hơn.

- Tiền tiêu cho bản thân: Không tính các khoản cố định như nhà cửa, di chuyển, điện nước,... tôi tiêu khá nhiều tiền vào việc thuê ngoài đối với các công việc như dọn dẹp, giặt sấy, mua đồ ăn từ bên ngoài. Thời gian làm những việc đó, tôi dành để làm việc khác ra tiền và nghỉ ngơi. Việc tự thưởng bản thân bằng những món đồ có thể phục vụ cho công việc, liên tục tạo ra doanh thu chính là phần thưởng lớn nhất.

- "Một chút liều lĩnh, một chút vị tha": Tôi cũng tìm niềm vui từ việc đầu tư chứng khoán và lấy số tiền lãi để quyên góp từ thiện. Việc làm này mang lại niềm vui và động lực để bản thân lao động chăm chỉ hơn. Ngoài ra, tôi tham gia góp vốn vào một công ty nhỏ, mở sổ tiết kiệm và mua vàng dự trữ.

Đầu tư hay tiết kiệm?

Khi có tiền, phương án đầu tiên của tôi luôn là tiết kiệm hoặc đầu tư cho công việc như đã nói ở trên để có thể tự làm ra nhiều tiền hơn. Muốn tăng thu nhập thì phải tăng năng suất lao động, tiền không thể tự đẻ ra tiền như những lời mời mọc, kêu gọi đầu tư người ta vẫn ra rả đâu. Thực tế là nếu bạn ngồi yên một chỗ, đầu tư 100 triệu đồng và thu lại được 120 triệu đồng thì ở đâu đó, có một người cũng vừa mất đi 20 triệu đồng, thậm chí nhiều hơn.

Với rủi ro tài chính, cá nhân tôi đánh giá đầu tư vào thị trường cryptocurrency (còn được biết đến với những cái tên như tiền kĩ thuật số, tiền ảo, tiền mã hoá,...) là rủi ro nhất. Tôi không đủ chuyên môn để giải thích nhưng có đặt giới hạn về độ chấp nhận rủi ro riêng của cá nhân. Bản thân tôi không thích rủi ro nên không bao giờ tham gia đầu tư vào đây.

Một lý do khác khiến tôi không tham gia thị trường tiền kĩ thuật số là chưa hiểu được giá trị thật mà nó mang lại, ngoài cảm giác "Tôi là người chiến thắng" hay "Tôi không bỏ lỡ, lạc hậu" . Thứ cảm xúc này tôi hoàn toàn có thể tìm được ở các hoạt động khác rồi.

Đương nhiên tôi cũng không tham gia các hoạt động (tạm gọi là) tài chính chưa minh bạch như quyền chọn nhị phân. Tôi chỉ quan tâm đến chứng khoán và các sản phẩm phái sinh được Bộ Tài chính công nhận, giao dịch qua công ty chứng khoán và chấp nhận trả phí cho đơn vị này để được hỗ trợ và tư vấn. Ở thời điểm hiện tại, tôi chỉ có: tài khoản chứng khoán, sổ tiết kiệm tại ngân hàng và vàng.

Không vay nợ nhưng đừng quên dùng thẻ tín dụng

Tôi rất ghét nợ nần, thà không làm còn hơn làm mà phải đi vay tiền.

Khi còn đi học, tôi được nghe những viễn cảnh rất "cẩm hường" về việc sử dụng vốn vay, kết hợp với một vài kĩ thuật phức tạp khác để hình thành "đòn bẩy tài chính". Tuy nhiên, kẻ thù của tôi là cảm giác bất an và bị điều khiển bởi người khác vì bản thân đang phải chịu áp lực trả nợ. Vậy nên tôi không vay nợ cá nhân, không khuyến khích bất kì ai vay nợ cá nhân và làm phiền đến người thân, bạn bè xung quanh.

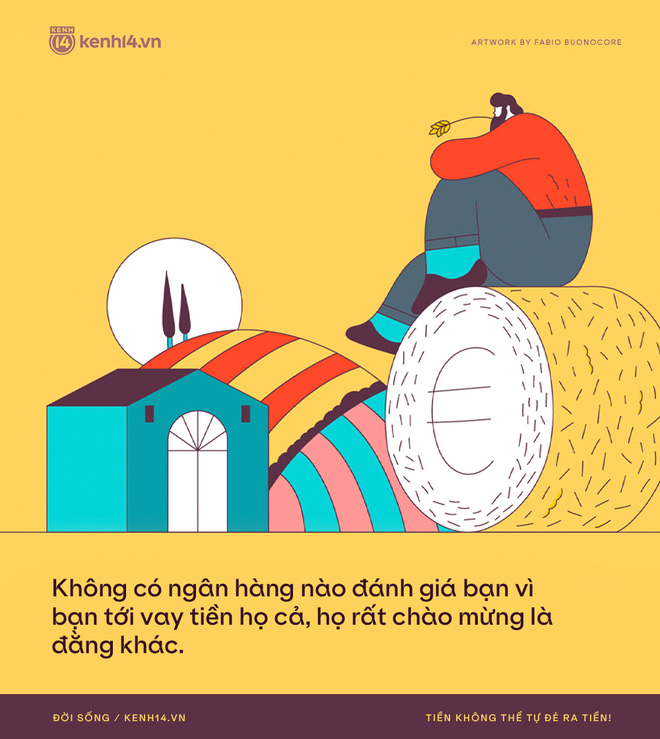

Nếu muốn vay, hãy xây dựng cho bản thân một hồ sơ tài chính tốt (công việc tốt, sổ tiết kiệm) và đi thẳng ra ngân hàng để làm thủ tục vay vốn. Không có ngân hàng nào đánh giá bạn vì tới vay tiền họ cả, họ rất chào mừng là đằng khác.

Không vay nợ nhưng tôi luôn phát huy tối đa lợi ích của thẻ tín dụng. Lại nhắc đến những công cụ phục vụ công việc, với đồ đạc có giá trị trên 20 triệu, tôi đều trả góp. Trong 1 nửa thời hạn trả góp, tôi khai thác tối đa công dụng của chúng để tạo ra gấp 2 - 3 lần giá trị khoản tiền trả góp.

Giá như...

Tất nhiên không phải lúc nào tôi cũng suôn sẻ trong lĩnh vực tài chính, thậm chí có khá nhiều quyết định tài chính sai lầm trong nhiều năm qua. Nhưng cũng có thể coi đó là "học phí trường đời" và nhanh chóng quên đi.

Thế nên nếu chữ "giá như" thành sự thật thì tôi luôn muốn mình gặp được một cố vấn tài chính sớm hơn. Tôi còn ước giá như mình đã học hành chăm chỉ hơn khi còn học đại học, đi làm sớm hơn và kiên trì hơn khi theo đuổi chuyên môn được đào tạo. Như vậy rất có thể bây giờ tôi đã ổn định trong vai trò một chuyên viên phân tích thị trường hoặc làm việc trong ngành Fintech (Công nghệ tài chính), vốn là mơ ước của tôi - một tín đồ của các ứng dụng thanh toán.

Design: Mai Linh

Căn nhà góc nào cũng chill cách Hà Nội 1 giờ lái xe giúp chủ nhân "sống chậm" những ngày giãn cách  Không gian yên bình với góc nào cũng cực chất, cực lãng mạn chính là nơi được gia đình chị Đỗ Trang chọn làm nơi "tránh dịch" trong những ngày Hà Nội giãn cách xã hội. Chị Đỗ Trang vẫn gọi vui rằng, căn nhà mà chị hoàn thiện bằng tất cả tâm huyết chính là "ốc đảo" xinh xắn để chị tận...

Không gian yên bình với góc nào cũng cực chất, cực lãng mạn chính là nơi được gia đình chị Đỗ Trang chọn làm nơi "tránh dịch" trong những ngày Hà Nội giãn cách xã hội. Chị Đỗ Trang vẫn gọi vui rằng, căn nhà mà chị hoàn thiện bằng tất cả tâm huyết chính là "ốc đảo" xinh xắn để chị tận...

Tin liên quan

Ngó chi tiêu 1 lần đi chợ cho 3 ngày chỉ hết 332 ngàn đồng của bà nội trợ Hà Nội "khéo vén" ngày giãn cách

Ngó chi tiêu 1 lần đi chợ cho 3 ngày chỉ hết 332 ngàn đồng của bà nội trợ Hà Nội "khéo vén" ngày giãn cách Vườn rau trên sân thượng nhỏ xanh tươi ngập lối của mẹ đảm ở Hà Nội

Vườn rau trên sân thượng nhỏ xanh tươi ngập lối của mẹ đảm ở Hà Nội Ngôi nhà "trong suốt" bên bờ sông Đuống: Thay 75% tường bằng vách kính nhưng vẫn mát mẻ nhờ 3 thiết kế đặc biệt

Ngôi nhà "trong suốt" bên bờ sông Đuống: Thay 75% tường bằng vách kính nhưng vẫn mát mẻ nhờ 3 thiết kế đặc biệt Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55 Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52

Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52 Phát ngôn về chuyện sao kê của mẹ bé Bắp làm dậy sóng MXH giữa lúc tắt tính năng bình luận01:09

Phát ngôn về chuyện sao kê của mẹ bé Bắp làm dậy sóng MXH giữa lúc tắt tính năng bình luận01:09 Công khai video trích xuất camera ghi lại cảnh tượng Á hậu Việt bị biến thái giở trò tấn công giữa nơi công cộng00:19

Công khai video trích xuất camera ghi lại cảnh tượng Á hậu Việt bị biến thái giở trò tấn công giữa nơi công cộng00:19 Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Điếng người trước cảnh tượng bóng trắng di chuyển trong salon tóc lúc 12h đêm02:08

Điếng người trước cảnh tượng bóng trắng di chuyển trong salon tóc lúc 12h đêm02:08Tiêu điểm

Tôi xin thề sẽ từ bỏ "chấp niệm" tích trữ 7 thứ này

Tôi xin thề sẽ từ bỏ "chấp niệm" tích trữ 7 thứ này Người phụ nữ trung niên 52 tuổi chia sẻ 9 bí quyết nhà bếp, dân tình tấm tắc: Tuyệt đỉnh tư duy!

Người phụ nữ trung niên 52 tuổi chia sẻ 9 bí quyết nhà bếp, dân tình tấm tắc: Tuyệt đỉnh tư duy! Ngày càng có nhiều người theo đuổi "làm việc nhà kiểu lười": Chỉ khi trải nghiệm bạn mới biết nó thú vị thế nào!

Ngày càng có nhiều người theo đuổi "làm việc nhà kiểu lười": Chỉ khi trải nghiệm bạn mới biết nó thú vị thế nào! Đây là lý do trồng cây dừa cạn trong nhà, vừa làm đẹp không gian, vừa hỗ trợ bệnh tiểu đường

Đây là lý do trồng cây dừa cạn trong nhà, vừa làm đẹp không gian, vừa hỗ trợ bệnh tiểu đường Khu vườn 44m2 của bà mẹ trung niên: Rau củ thứ nào cũng có, phong cách vintage ngọt ngào không thể chê

Khu vườn 44m2 của bà mẹ trung niên: Rau củ thứ nào cũng có, phong cách vintage ngọt ngào không thể chê Cô gái trẻ "đốn tim" người xem nhờ cách vận dụng khéo léo gam màu pastel vào căn hộ 35m của mình!

Cô gái trẻ "đốn tim" người xem nhờ cách vận dụng khéo léo gam màu pastel vào căn hộ 35m của mình! Sau 2 năm học cách buông bỏ, tôi dứt khoát "chia tay" với 5 thứ gây chật nhà

Sau 2 năm học cách buông bỏ, tôi dứt khoát "chia tay" với 5 thứ gây chật nhà Học ngay mẹ Hàn cách lưu trữ đồ "đỉnh chóp": Nhà bao gọn, bao sạch mà lại không tốn kém!

Học ngay mẹ Hàn cách lưu trữ đồ "đỉnh chóp": Nhà bao gọn, bao sạch mà lại không tốn kém!Tin đang nóng

Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình

Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình Chia sẻ mới nhất của mẹ Bắp từ Singapore về tình hình hiện tại của con trai

Chia sẻ mới nhất của mẹ Bắp từ Singapore về tình hình hiện tại của con trai Vụ Phạm Thoại rút hơn 16 tỉ đồng tiền từ thiện: Người ủng hộ có quyền yêu cầu công an vào cuộc

Vụ Phạm Thoại rút hơn 16 tỉ đồng tiền từ thiện: Người ủng hộ có quyền yêu cầu công an vào cuộc Phạm Thoại sẽ livestream sao kê số tiền 16 tỷ đồng nhà hảo tâm ủng hộ bé Bắp

Phạm Thoại sẽ livestream sao kê số tiền 16 tỷ đồng nhà hảo tâm ủng hộ bé Bắp Lí do Lâm Tâm Như mặt sưng phồng, biến dạng khiến gần 100 triệu người sốc nặng

Lí do Lâm Tâm Như mặt sưng phồng, biến dạng khiến gần 100 triệu người sốc nặng Lộ clip Lộc Hàm say khướt, đi không vững, giữa lúc tin chia tay tình 7 năm khiến cả MXH ăn mừng

Lộ clip Lộc Hàm say khướt, đi không vững, giữa lúc tin chia tay tình 7 năm khiến cả MXH ăn mừng Không nhận ra sao nhí Bố Ơi Mình Đi Đâu Thế: Thành người khổng lồ gần 2m, giảm hơn 20kg và có bạn gái!

Không nhận ra sao nhí Bố Ơi Mình Đi Đâu Thế: Thành người khổng lồ gần 2m, giảm hơn 20kg và có bạn gái!Tin mới nhất

Thời tiết nồm ẩm lại còn có cả bụi mịn, đây là 2 thiết bị cần bật lên ngay trong nhà

Sau 10 năm tích góp, người phụ nữ trung niên đã mua được căn hộ dù chỉ 40m nhưng thiết kế đẹp "quên sầu"

Mẹ tôi - người phụ nữ có khả năng giải quyết 7 vấn đề nhà cửa mà không tốn tiền

Tiết lộ đáng sợ của Tiến sĩ Anh về việc phơi quần áo trong nhà

Cô gái bất ngờ nổi rần rần nhờ góc ban công 3m2 ngập tràn hoa tươi, cư dân mạng cảm thán: "Tuyệt đối điện ảnh"

Nai lưng dọn dẹp nhưng nhà tắm vẫn hôi rình, sau khi phát hiện "thủ phạm" tôi ngớ người

Khuyên thật lòng: đừng đặt 3 thứ này trong phòng ngủ kẻo tự "chuốc họa vào thân"

6 thói xấu khiến ngôi nhà giống "bãi rác", giàu đến mấy cũng vẫn có cảm giác "rẻ tiền"

Loại hoa được ví là biểu tượng tình yêu, thường được cắm trong nhà nhưng cực độc

Chỉ là không gian 1m2 thôi nhưng khi nhìn thấy những bức ảnh này tôi đã vô cùng ghen tị!

Không thể tin đây là nhà của người phụ nữ 50 tuổi: Độ tinh tế và tao nhã đến từng centimet!

Một năm sau khi chuyển đến nhà mới, tôi rất vui vì đã vứt bỏ được 7 "món đồ vô dụng" này!

Có thể bạn quan tâm

Tử vi 12 cung hoàng đạo ngày 25/2/2025: Thần tài song hành

Trắc nghiệm

00:18:52 25/02/2025

Nam thanh niên tử vong thương tâm trên đường đi làm

Tin nổi bật

00:00:04 25/02/2025

Điều tra vụ học sinh chơi bóng chuyền bị điện giật tử vong

Pháp luật

23:56:42 24/02/2025

Siêu máy tính 'bóc trần' cấu trúc xoắn bí ẩn ở rìa hệ mặt trời

Thế giới

23:48:40 24/02/2025

Phim lãng mạn Hàn cực hay chiếu 9 năm bỗng nhiên hot trở lại: 1 cặp đôi được netizen sống chết đẩy thuyền

Phim châu á

23:45:35 24/02/2025

Đám cưới đang viral khắp Trung Quốc: Cô dâu nhan sắc "thượng hạng 5 sao", chú rể vừa đẹp vừa ngầu xuất sắc

Hậu trường phim

23:42:38 24/02/2025

Sao nam bị bán sang Myanmar lại gặp biến căng, chỉ 1 hành động mà khiến netizen đồng loạt quay lưng

Sao châu á

23:30:20 24/02/2025

Hình ảnh Phương Oanh khi "thoát vai" mẹ bỉm sữa, diện mạo thế nào mà dân tình nhận xét "chuẩn vợ chủ tịch"?

Sao việt

23:26:49 24/02/2025

Phim tài liệu vén màn vụ bắt cóc ám ảnh John Lennon và Yoko Ono

Phim âu mỹ

23:00:00 24/02/2025

Xuân Son kiểm soát cân nặng, tích cực phục hồi

Sao thể thao

22:59:52 24/02/2025

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong

Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong