Bảo hiểm bắt buộc xe máy: Các nước áp dụng thế nào?

Giá lúa gạo hôm nay 9/11: Giá nếp tăng, gạo giảm

Giá lúa gạo hôm nay 9/11: Giá nếp tăng, gạo giảm Đường ven sông Sài Gòn bị chia cắt: Vì sao chưa dỡ bỏ bức tường?

Đường ven sông Sài Gòn bị chia cắt: Vì sao chưa dỡ bỏ bức tường?Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) đề nghị xem xét loại trừ xe máy khỏi nghĩa vụ bắt buộc mua bảo hiểm trách nhiệm xe cơ giới.

Vậy trên thế giới có bảo hiểm với xe máy hay không?

Góp ý về Dự thảo Nghị định quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới; bảo hiểm cháy, nổ bắt buộc; bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng, VCCI đề nghị xem xét loại trừ xe máy khỏi nghĩa vụ bắt buộc mua bảo hiểm trách nhiệm xe cơ giới.

Thực tế hiện nay, bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới đã được áp dụng rộng rãi trên thế giới cũng như tại Việt Nam. Thông lệ trên thế giới cũng chỉ ra rằng việc mua bảo hiểm trách nhiệm dân sự đối với ô tô, xe máy là bắt buộc nhằm đảm bảo mọi cá nhân, tổ chức đều được bảo vệ tài chính nếu chẳng may gặp biến cố trên đường, cho dù ở vị trí là người gây ra tai nạn hay là nạn nhân tai nạn giao thông.

Nhiều nước bắt buộc

Nhật Bản được xem là một quốc gia an toàn, nhưng theo Hiệp hội các Nhà bảo hiểm tổng hợp Nhật Bản, quốc gia này cũng gánh chịu hơn 43.000 vụ tai nạn giao thông gây thương tích cho người trong một năm. Để bảo vệ lợi ích công cộng, Nhật áp dụng một loạt những quy định khắt khe với người tham gia giao thông, trong đó có quy định về bảo hiểm bắt buộc.

Khi tham gia giao thông tại Nhật Bản, chủ xe phải mua bảo hiểm xe cơ giới, về cơ bản bao gồm hai loại là “Bảo hiểm trách nhiệm xe cơ giới bắt buộc (CALI)” và “Bảo hiểm xe cơ giới tự nguyện”. Bất cứ ai bị phát hiện lái xe mà không có CALI đều bị phạt nặng. Trong khi đó khi mua thêm bảo hiểm ô tô tự nguyện, bạn sẽ được bảo hiểm cho bất kỳ thiệt hại nào vượt quá số tiền tối đa mà CALI bảo hiểm.

Trong khi đó, ở Thái Lan, chủ xe phải mua bảo hiểm ở mức tối thiểu nếu muốn lái xe ô tô hoặc xe máy một cách hợp pháp. Bảo hiểm này được gọi chung là CTPL (Trách nhiệm pháp lý bắt buộc của bên thứ ba). Luật pháp không yêu cầu chủ xe phải mua bảo hiểm toàn diện để bảo hiểm tất cả các thiệt hại cho ô tô hoặc xe máy. Tuy nhiên, nếu có một chiếc xe mới, chủ xe sẽ muốn bảo vệ khoản đầu tư của mình và cân nhắc mua bảo hiểm toàn diện.

Video đang HOT

Từ thực tiễn ở các quốc gia cho thấy, sự ra đời của bảo hiểm bắt buộc ô tô, xe máy là cần thiết, khách quan và cần tiếp tục được áp dụng rộng rãi hơn nữa

Nếu sở hữu một chiếc mô tô và lưu thông trên các con đường ở Úc, chủ xe phải mua bảo hiểm TNDS bắt buộc cho tử vong hoặc thương tật khi xảy ra tai nạn. Tại Úc, bảo hiểm phổ biến nhất gọi là CTP (bảo hiểm bên thứ ba bắt buộc). Đây là điều bắt buộc đối với tất cả các lái xe, được đính kèm với đăng ký xe máy. Quyền lợi của CTP là đưa ra sự bảo vệ nếu chủ xe hoặc lái xe có lỗi trong một vụ tai nạn khi có các yêu cầu bồi thường của những người bị thương trong một vụ tai nạn.

Tại Hoa Kỳ, hầu hết các bang đều yêu cầu một số hình thức “chịu trách nhiệm tài chính” đối với người lái xe máy trên đường. Điều này có nghĩa là chủ xe có thể phải trả tiền nếu gây ra tai nạn và gây ra thiệt hại tài sản hoặc thương tích. Có nhiều loại bảo hiểm xe máy khác nhau, trong đó có bảo hiểm phổ biến nhất là bảo hiểm TNDS bắt buộc cho xe cơ giới chi trả cho các thương tích và thiệt hại mà lái xe gây ra cho người khác và được yêu cầu ở hầu hết các tiểu bang. Chi phí bảo hiểm xe máy trung bình tại Hoa Kỳ là 178 USD/tháng.

Có thể thấy, nhiều nước trên thế giới xem bảo hiểm bắt buộc cho xe cơ giới không phải là loại hình bảo hiểm thương mại mà được xem là chính sách an sinh xã hội của Chính phủ. Chính sách này bảo đảm nguồn hỗ trợ đủ lớn và kịp thời cho các nạn nhân tai nạn giao thông mà không phụ thuộc vào việc người gây tai nạn có khả năng chi trả hay không. Điều này có nghĩa nếu sản phẩm bảo hiểm này không tồn tại, gánh nặng có thể sẽ bị đẩy về phía Nhà nước và các gia đình có người thân gặp nạn vì thực tế cho thấy rất nhiều người chủ phương tiện không có khả năng chi trả.

Việt Nam liên tục cải tiến

Tại Việt Nam, từ năm 1988, Chính phủ đã quy định loại hình bảo hiểm trách nhiệm dân sự của chủ xe cơ giới là bảo hiểm bắt buộc và lần lượt ban hành nhiều văn bản theo thời gian để liên tục cải tiến chính sách. Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới cũng được quy định là một trong số các loại hình bảo hiểm bắt buộc tại Luật kinh doanh bảo hiểm.

Đầu năm 2021, Chính phủ tiếp tục ban hành Nghị định 03/2021/NĐ-CP và Bộ Tài chính ban hành Thông tư số 04/2021/TT-BTC của với nhiều điểm thay đổi vượt trội trên tinh thần tiếp thu hầu hết các ý kiến đóng góp từ người dân và các chuyên gia để đảm bảo hành trình tham gia loại hình bảo hiểm này được thuận lợi nhất cho người dân.

Một trong những điểm mới là quy định đơn giản hóa hồ sơ bồi thường bảo hiểm bắt buộc TNDS xe cơ giới và chế độ tạm ứng. Theo đó, thời hạn thanh toán bồi thường của doanh nghiệp bảo hiểm là 15 ngày kể từ khi nhận được đầy đủ hồ sơ yêu cầu bồi thường bảo hiểm hợp lệ và không quá 30 ngày kể từ khi nhận được đầy đủ hồ sơ yêu cầu bồi thường bảo hiểm. Đặc biệt, công ty bảo hiểm không chờ đến lúc hoàn thành toàn bộ hồ sơ mới chi trả bồi thường, mà sẽ thay mặt chủ xe tạm ứng trong vòng 3 ngày kể từ ngày nhận thông báo về tai nạn, bất kể vụ tai nạn có thuộc phạm vi bồi thường hay không để hỗ trợ nạn nhân được nhanh nhất.

Theo Bộ Tài chính, việc quy định mua bảo hiểm TNDS bắt buộc đối với mô tô, xe máy là cần thiết và đúng quy định pháp luật, đáp ứng nhu cầu thực tiễn nhằm bảo vệ tất cả mọi người đang tham gia giao thông, phù hợp với xu thế trên thế giới.

Hiệp hội Bảo hiểm Việt Nam cho rằng chính sách mới đã rất ưu việt, tuy nhiên trong quá trình thực thi cần có những thống kê, nghiên cứu để tiếp tục cải tiến hướng đến sự hài lòng của người dân trên cơ sở phải kiểm soát rủi ro, và phòng, chống gian lận bảo hiểm.

Doanh nghiệp bảo hiểm hỗ trợ nạn nhân tai nạn giao thông

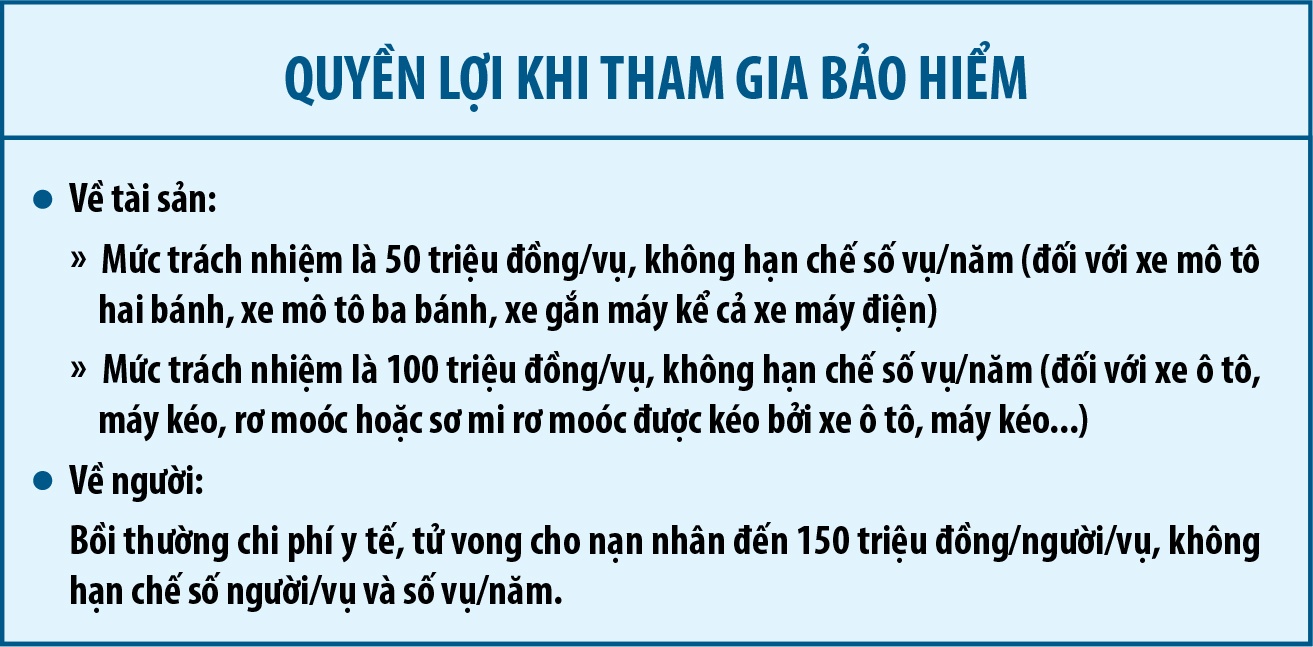

Người dân có người nhà bị thương hay tử vong trong tai nạn giao thông thuộc các trường hợp xe gây tai nạn không có bảo hiểm, hoặc không được bảo hiểm chi trả do bị loại trừ bảo hiểm, hoặc không xác định được xe gây tai nạn có thể liên hệ Qũy Bảo hiểm xe cơ giới, Hiệp hội Bảo hiểm Việt Nam để được hỗ trợ (Tầng 5, 141 Lê Duẩn, Cửa Nam, Hoàn Kiếm , Hà Nội; hotline: 0948 485 285). Theo đó, nạn nhân được hỗ trợ tối đa 15 triệu đồng đối với trường hợp bị thương phải cấp cứu và 45 triệu đồng đối với trường hợp tử vong.

Đây là một chính sách nhân văn nhờ vào việc các doanh nghiệp bảo hiểm đã trích 1% tổng số phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới để đóng vào Qũy bảo hiểm xe cơ giới. Ngoài chi hỗ trợ nhân đạo, Qũy còn được sử dụng cho công tác đề phòng, hạn chế tổn thất, tai nạn giao thông đường bộ; tuyên truyền, giáo dục về an toàn giao thông đường bộ, chế độ bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và các hoạt động liên quan nhằm góp phần bảo vệ lợi ích công cộng và đảm bảo an toàn xã hội.

Đề xuất bỏ bảo hiểm bắt buộc đối với xe máy

VCCI đề nghị xem xét loại trừ xe máy khỏi nghĩa vụ bắt buộc mua bảo hiểm trách nhiệm xe cơ giới.

Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) vừa góp ý về Dự thảo Nghị định quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới; bảo hiểm cháy, nổ bắt buộc; bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng.

Theo VCCI, trong thời gian qua, việc thực hiện các loại bảo hiểm bắt buộc đã được chứng minh là mang lại nhiều lợi ích xã hội nhưng với bảo hiểm trách nhiệm dân sự của chủ xe máy thì không. Sau hơn 10 năm thực hiện, tỉ lệ chi trả bảo hiểm bắt buộc trách nhiệm dân sự với xe máy vẫn ở mức rất thấp.

Chẳng hạn như năm 2019, theo số liệu của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), tổng doanh thu phí bảo hiểm xe máy là 765 tỉ đồng, nhưng các doanh nghiệp chỉ bồi thường cho các vụ tai nạn 45 tỉ đồng. Tỷ lệ này thấp hơn rất nhiều các loại bảo hiểm bắt buộc khác, cụ thể, tỷ lệ chi trả của bảo hiểm trách nhiệm dân sự của ô tô là khoảng 33%, bảo hiểm cháy nổ là 31%.

VCCI đề xuất bỏ bảo hiểm bắt buộc đối với xe máy. Ảnh DẠ THẢO

Theo VCCI, so với biện pháp đòi bồi thường khác, bảo hiểm có ưu điểm là chi trả nhanh hơn đối với người bị tai nạn và giảm áp lực tài chính đối với người phải bồi thường, từ đó tạo ra giá trị thặng dư cao hơn cho cùng một số tiền bồi thường.

Tuy nhiên cơ quan này cho hay, với số tiền chi trả thấp rất khó có thể thuyết phục rằng lợi ích mang lại từ khoản tiền bồi thường bảo hiểm trách nhiệm dân sự của chủ xe máy lớn hơn chi phí xã hội phải bỏ ra là 765 tỉ đồng. Như vậy, nhìn về mặt tổng lợi ích cho xã hội, bảo hiểm bắt buộc với xe máy không bảo đảm nguyên tắc lợi ích lớn hơn chi phí.

Vì vậy, VCCI đề nghị cơ quan soạn thảo cân nhắc thu hẹp phạm vi chủ thể có nghĩa vụ bắt buộc mua bảo hiểm trách nhiệm xe cơ giới, theo hướng loại trừ trường hợp xe máy. Theo đó, việc mua bảo hiểm xe máy, bao gồm cả bảo hiểm trách nhiệm dân sự và các loại bảo hiểm khác, sẽ dựa trên sự tự nguyện thỏa thuận của các bên.

"Quy định này cũng không trái với luật Ban hành văn bản quy phạm pháp luật do Điều 8 của luật Kinh doanh bảo hiểm chỉ quy định tên loại hình bảo hiểm còn nghị định được phép quy định chi tiết các nội dung liên quan, trong đó bao gồm cả phạm vi áp dụng", cơ quan này góp ý.

Bên cạnh đó, VCCI cũng đề nghị cơ quan soạn thảo bổ sung trách nhiệm của Bộ Tài chính trong việc công khai thông tin, dữ liệu về bảo hiểm bắt buộc trách nhiệm xe cơ giới.

Quy định mua bảo hiểm trách nhiệm dân sự bắt buộc đối với mô tô, xe máy là cần thiết  Việc quy định mua bảo hiểm trách nhiệm dân sự bắt buộc đối với mô tô, xe máy là cần thiết và đúng quy định pháp luật, đáp ứng nhu cầu thực tiễn nhằm bảo vệ lợi ích cộng đồng và an toàn xã hội chung, phù hợp với xu thế chung trên thế giới. Việc quy định mua bảo hiểm trách nhiệm...

Việc quy định mua bảo hiểm trách nhiệm dân sự bắt buộc đối với mô tô, xe máy là cần thiết và đúng quy định pháp luật, đáp ứng nhu cầu thực tiễn nhằm bảo vệ lợi ích cộng đồng và an toàn xã hội chung, phù hợp với xu thế chung trên thế giới. Việc quy định mua bảo hiểm trách nhiệm...

Tin liên quan

Bộ Tài chính nói gì về đề xuất bỏ quy định bắt buộc mua bảo hiểm xe máy?

Bộ Tài chính nói gì về đề xuất bỏ quy định bắt buộc mua bảo hiểm xe máy? Vụ cháy quán karaoke An Phú: Một nạn nhân được bảo hiểm bồi thường 2,4 tỉ đồng

Vụ cháy quán karaoke An Phú: Một nạn nhân được bảo hiểm bồi thường 2,4 tỉ đồng Bắt Giám đốc chi nhánh Trung tâm đăng kiểm tư nhân nhận tiền để bỏ qua lỗi

Bắt Giám đốc chi nhánh Trung tâm đăng kiểm tư nhân nhận tiền để bỏ qua lỗi Các nhà thầu làm cao tốc cũng sốt ruột tìm dầu

Các nhà thầu làm cao tốc cũng sốt ruột tìm dầu Ngân hàng 'ép' khách mua bảo hiểm sai quy định sẽ bị thanh tra, xử lý nghiêm

Ngân hàng 'ép' khách mua bảo hiểm sai quy định sẽ bị thanh tra, xử lý nghiêm Doanh nghiệp nợ BHXH, BHYT: Chuyện cũ sao phải nói mãi

Doanh nghiệp nợ BHXH, BHYT: Chuyện cũ sao phải nói mãi

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39 Hiện trường vụ cháy quán 'Hát cho nhau nghe' khiến 11 người chết ở Hà Nội01:29

Hiện trường vụ cháy quán 'Hát cho nhau nghe' khiến 11 người chết ở Hà Nội01:29 Khởi tố kẻ làm bậy, dùng clip dọa thiếu nữ Hà Nội, công an khuyến cáo 1 điều03:15

Khởi tố kẻ làm bậy, dùng clip dọa thiếu nữ Hà Nội, công an khuyến cáo 1 điều03:15 Gerard lên sóng, nói 1 từ 'sốc' về tuyên bố rút kiện của Mr Đàm,'lật tẩy' điêu?03:27

Gerard lên sóng, nói 1 từ 'sốc' về tuyên bố rút kiện của Mr Đàm,'lật tẩy' điêu?03:27 Nam thanh niên đập phá xe ô tô khi va quẹt trên đường ở Bình Dương09:44

Nam thanh niên đập phá xe ô tô khi va quẹt trên đường ở Bình Dương09:44 Hương Lan 'điểm mặt' nghệ sĩ 'thừa nước đục thả câu', CĐM réo tên Mr Đàm?02:55

Hương Lan 'điểm mặt' nghệ sĩ 'thừa nước đục thả câu', CĐM réo tên Mr Đàm?02:55 Rộ clip Nờ Ô Nô lại đăng đàn xin lỗi, dư luận hoài nghi, CĐM quyết dí tới cùng03:03

Rộ clip Nờ Ô Nô lại đăng đàn xin lỗi, dư luận hoài nghi, CĐM quyết dí tới cùng03:03 Ngày này 5 năm trước: Một sự kiện y tế làm thay đổi hoàn toàn thế giới04:12

Ngày này 5 năm trước: Một sự kiện y tế làm thay đổi hoàn toàn thế giới04:12 Jack 97 'lật đổ' Anh Tú Atus và RHYDER với 6 chữ, fandom tiếp tay 'dọn đường'?03:19

Jack 97 'lật đổ' Anh Tú Atus và RHYDER với 6 chữ, fandom tiếp tay 'dọn đường'?03:19 Nờ Ô Nô: 3 lần "bay kênh" vẫn "sống khỏe", hé lộ nhân vật chống lưng?03:03

Nờ Ô Nô: 3 lần "bay kênh" vẫn "sống khỏe", hé lộ nhân vật chống lưng?03:03Tiêu điểm

Cháy lớn nhà 4 tầng cho thuê trọ ở TPHCM, 2 người tử vong

Cháy lớn nhà 4 tầng cho thuê trọ ở TPHCM, 2 người tử vong

Hà Nội: 2 người tử vong, 14 người nhập viện sau bữa tiệc

Hà Nội: 2 người tử vong, 14 người nhập viện sau bữa tiệc Vụ bác sĩ làm việc trên xe lăn bị điều chuyển: 2 tháng chưa được nhận lương

Vụ bác sĩ làm việc trên xe lăn bị điều chuyển: 2 tháng chưa được nhận lương Tìm cách giải cứu khỉ mắc bẫy "hàm của quỷ" trên núi Sơn Trà

Tìm cách giải cứu khỉ mắc bẫy "hàm của quỷ" trên núi Sơn Trà Khẩn trương điều tra nguyên nhân vụ cháy quán ăn kết hợp nhà trọ ở TP Hồ Chí Minh

Khẩn trương điều tra nguyên nhân vụ cháy quán ăn kết hợp nhà trọ ở TP Hồ Chí Minh Cháy nhà 16 người thương vong: Tiếng cầu cứu trong khói đen, có ca nhảy lầu

Cháy nhà 16 người thương vong: Tiếng cầu cứu trong khói đen, có ca nhảy lầu Dịch bệnh bí ẩn ở Congo lộ diện: TPHCM đã điều trị hàng chục ca "nhập khẩu"

Dịch bệnh bí ẩn ở Congo lộ diện: TPHCM đã điều trị hàng chục ca "nhập khẩu"Tin đang nóng

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Những sao Việt đổ vỡ tình cảm trong năm 2024

Những sao Việt đổ vỡ tình cảm trong năm 2024 Sao Việt 21/12: Midu tận hưởng bình yên bên chồng đại gia

Sao Việt 21/12: Midu tận hưởng bình yên bên chồng đại gia Bức ảnh trước khi nổi tiếng khiến mỹ nhân 9x xấu hổ đến mức muốn vứt bỏ

Bức ảnh trước khi nổi tiếng khiến mỹ nhân 9x xấu hổ đến mức muốn vứt bỏ Dương Mịch mặt biến sắc, nhịn nhục trước hàng triệu khán giả sau khi nghe xong 1 câu nói

Dương Mịch mặt biến sắc, nhịn nhục trước hàng triệu khán giả sau khi nghe xong 1 câu nói Nữ nghệ sĩ Việt nổi tiếng tiết lộ quan hệ giữa chồng và con riêng: "Không ai đeo mặt nạ được 5 năm"

Nữ nghệ sĩ Việt nổi tiếng tiết lộ quan hệ giữa chồng và con riêng: "Không ai đeo mặt nạ được 5 năm" Phương Lan từng hé lộ tính cách thật của Phan Đạt hơn 1 năm trước

Phương Lan từng hé lộ tính cách thật của Phan Đạt hơn 1 năm trước Phá két sắt lấy tiền, vàng, mua ô tô đưa bạn gái đi chơi

Phá két sắt lấy tiền, vàng, mua ô tô đưa bạn gái đi chơiTin mới nhất

Quảng Nam công bố tình huống khẩn cấp tại ngôi làng có nhiều đá lăn do động đất

Áp thấp nhiệt đới hình thành ở Nam Biển Đông, miền Trung có đợt mưa lớn

Trâu rượt đuổi, đâm trúng 2 người dân ở Bạc Liêu

Hai lao động Việt tử nạn trong vụ cháy lớn ở nhà máy tại Đài Loan

Xử lý nghiêm người đứng đầu nếu để học sinh vi phạm giao thông

Người hùng cứu gần 10 nạn nhân vụ cháy nhà trọ ở TPHCM

Vụ 3 học sinh chạy ra đường cầu cứu: "Mẹ ơi! con hối hận lắm"

Xe cấp cứu hết hạn đăng kiểm vẫn đi chở bệnh nhân

Cháy lớn tại Hoàng Mai, nhiều xe chữa cháy được huy động

Khởi tố người Hàn Quốc gây tai nạn ở Hòa Bình khiến người đi cùng tử vong

50 hộ dân gấp rút di tản vì sạt lở đê bao sông Cổ Chiên

Người đàn ông ngã tử vong vì vấp ổ gà trên đường

Có thể bạn quan tâm

Chế tạo khoang bí mật trên xe bán tải để vận chuyển vảy tê tê

Pháp luật

21:02:41 21/12/2024

Hoa hậu Xuân Hạnh ngồi 'ghế nóng' cùng Nguyễn Trần Trung Quân

Sao việt

20:58:50 21/12/2024

Isaac, Mie bỏ tiền túi tặng trẻ mồ côi khiến Đại Nghĩa xúc động

Tv show

20:54:28 21/12/2024

Song Hye Kyo để mặt "mộc", sống với nhân vật nữ tu sĩ suốt 3 tháng

Hậu trường phim

20:42:56 21/12/2024

Con trai trùm giải trí giải thích lý do mặc nữ tính, trang điểm điệu đà

Sao châu á

20:39:55 21/12/2024

Cuộc sống kín tiếng của mỹ nhân sở hữu nhan sắc tỷ lệ "vàng" Amber Heard

Sao âu mỹ

20:36:17 21/12/2024

NSƯT Phương Nga đi thi Sao Mai với 2 triệu đồng, "say nắng" từ năm lớp 11

Nhạc việt

20:18:07 21/12/2024

Chỉ trích dữ dội hướng về cô gái lên mạng chỉ cách để được bạn trai "bao nuôi", giữ chân đại gia, hẹn hò 1 lúc 5 anh

Netizen

20:10:19 21/12/2024

Tuổi trẻ giá bao nhiêu - Tập 45: Bị Hùng phản bội, Kiên mất hết mọi thứ

Phim việt

20:00:38 21/12/2024

Công chúa Kpop lột phăng hình tượng trong sáng, hoá quý cô sexy khoe dáng cực bốc

Nhạc quốc tế

19:55:43 21/12/2024

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Sao nam hạng A gây sốc vì cưỡng hôn nữ thần sắc đẹp ngay trên sóng trực tiếp, ai ngờ nhận quả báo cực đắng

Sao nam hạng A gây sốc vì cưỡng hôn nữ thần sắc đẹp ngay trên sóng trực tiếp, ai ngờ nhận quả báo cực đắng Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới?

Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới? Vụ cháy 11 người chết: Xót xa người tử nạn nằm ở các tầng và nhà vệ sinh

Vụ cháy 11 người chết: Xót xa người tử nạn nằm ở các tầng và nhà vệ sinh Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản

Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ

Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"

Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"