Apax English vay 200 tỷ trái phiếu, tài sản đảm bảo là 15 triệu cổ phiếu công ty mẹ

Giá vàng hôm nay 19/3: Đảo chiều, vàng lao dốc

Giá vàng hôm nay 19/3: Đảo chiều, vàng lao dốc Sản lượng lợn hơi Trung Quốc đang trên đà phục hồi

Sản lượng lợn hơi Trung Quốc đang trên đà phục hồiApax English sử dụng 15 triệu cổ phần Công ty Cổ phần Đầu tư Apax Holdings (IBC) làm tài sản bảo đảm cho lô trái phiếu 200 tỷ đồng…

Ảnh minh hoạ.

Công ty Cổ phần Anh ngữ Apax (Apax English) vừa thông tin kết quả chào bán thành công trái phiếu mã AECCH2123001 vào ngày 23/2/2021, thu về 200 tỷ đồng.

Lô trái phiếu này có kỳ hạn 2 năm, lãi suất cố định 12%/năm, mục đích phát hành nhằm bổ sung vốn hoạt động kinh doanh. Cụ thể, với số tiền 200 tỷ đồng dự kiến thu được từ đợt phát hành trái phiếu lần này, Apax English sẽ sử dụng 60 tỷ đồng để nâng cấp sách theo hợp đồng mới; 34,5 tỷ đồng để nâng cấp chương trình học cho CDL; 54 tỷ đồng để nâng cấp phòng học thực tế ảo theo chương trình mới và 38,5 tỷ đồng được dùng để nâng cấp các trung tâm vận hành từ năm 2015 – 2017.

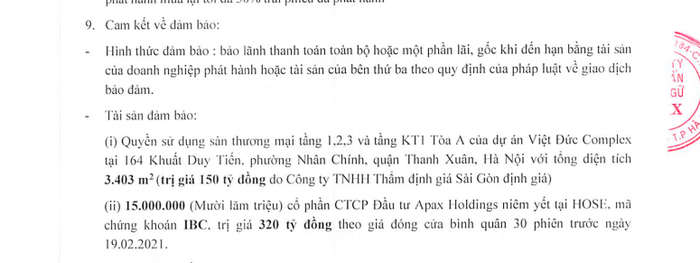

Tài sản bảo đảm là quyền sử dụng sàn thương mại tầng 1,2,3 và tầng KT1 Toà A của dự án Việt Đức Complex tại 164 Khuất Duy Tiến, quận Thanh Xuân, Hà Nội với tổng diện tích 3.403 m2. Tài sản này được Công ty TNHH Thẩm định giá Sài Gòn định giá 150 tỷ đồng.

Ngoài ra, Apax English còn sử dụng 15 triệu cổ phần Công ty Cổ phần Đầu tư Apax Holdings (IBC) làm tài sản bảo đảm, giá trị được tính theo giá đóng cửa bình quân 30 phiên trước ngày 19/2/2021 là 320 tỷ đồng.

Tổ chức tham gia thu xếp phát hành là Chi nhánh CTCP Chứng khoán Bảo Việt (BVSC) và Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank) – Chi nhánh Tân Định.

Apax English là công ty con do Apax Holdings nắm 79,69% vốn chủ sở hữu. Hoạt động chính của Apax English là dạy kèm gia sư, dạy kỹ năng nói trước công chúng, dạy máy tính, giáo dục dự bị, các khoá học dành cho học sinh yếu kém…

Video đang HOT

Phát hành trái phiếu ngày càng được nhiều doanh nghiệp tận dụng nhằm đa dạng hoá hình thức huy động vốn, đảm bảo nhu cầu vốn đầu tư phát triển cho doanh nghiệp. Tuy nhiên, việc phát hành trái phiếu tài sản đảm bảo bằng cổ phiếu được nhiều công ty chứng khoán nhận định rủi ro cao với trái chủ khi có bất kỳ sự kiện vi phạm xảy ra, giá trị cổ phiếu sẽ sụt giảm rất nhanh thậm chí giá trị cổ phiếu của tổ chức phát hành có thể về 0 nếu doanh nghiệp mất khả năng thanh toán/phá sản.

Trên thị trường chứng khoán, cổ phiếu IBC của công ty mẹ Apax Holdings đã có chuỗi tăng giá liên tiếp đến nay IBC đang được giao dịch xung quanh mức 24.000 đồng/cổ phiếu, tăng 16% so với thời điểm đầu tháng 2. Cũng trong thời điểm này, nội bộ và những người liên quan IBC liên tiếp bán ra cổ phiếu.

Cổ phiếu khuyến nghị hôm nay (1/3): MWG, ACB và CII

Các công ty chứng khoán vừa đưa ra khuyến nghị đối với một số cổ phiếu trước phiên giao dịch ngày 1/3, bao gồm: MWG, ACB và CII.

Cổ phiếu khuyến nghị hôm nay (1/3): MWG, ACB và CII

VCSC: Khuyến nghị mua MWG với giá mục tiêu 183.400 đồng/cổ phiếu

Công ty Chứng khoán Bản Việt (VCSC) cho biết, doanh thu chung của Thế giới di động và Điện máy xanh (điện thoại di động và điện máy) trong tháng 1 đã giảm 23% so với cùng kỳ do Tết Nguyên đán đến chậm hơn trong năm 2021 (giữa tháng 2) so với năm 2020 (cuối tháng 1).

VCSC lưu ý đối với các sản phẩm điện thoại di động và điện máy, nhu cầu thường đạt đỉnh trong 2 tuần trước Tết Nguyên đán. Do đó, theo cơ sở so sánh tương đương, kết quả kinh doanh nên được so sánh trên tổng tháng 1-tháng 2.

Trong khi đó, Công ty Cổ phần Đầu tư Thế giới Di động (HoSE: MWG) mở rộng mô hình Điện máy xanh mini (120-150 m2/cửa hàng) mới từ 302 cửa hàng vào cuối năm 2020 lên 367 cửa hàng trong tháng 1/2021. Trong tháng 1, các cửa hàng này trung bình ghi nhận hơn 1,2 tỷ đồng doanh thu/cửa hàng và đóng góp tổng doanh thu hơn 450 tỷ đồng. MWG đặt kế hoạch đạt tổng cộng 1.000 cửa hàng Điện máy xanh siêu nhỏ vào cuối năm 2021.

Đối với Bách hóa xanh (chuỗi bách hóa), doanh thu tăng mạnh 78% so với cùng kỳ năm trước với tổng số lượng cửa hàng đạt 1.749 tính đến tháng 1/2021 so với mức 1.719 tính đến cuối năm 2020 và 1.041 tính đến tháng 1/2020.

Doanh thu/cửa hàng hàng tháng của Bách hóa xanh tăng từ khoảng 1,2 tỷ đồng trong tháng 12/2020 lên khoảng 1,2 tỷ đồng trong tháng 1/2021, VCSC cho rằng mức tăng này một phần đến từ việc nâng cấp cửa hàng hiện tại (gia tăng quy mô).

Mô hình lớn nhất của Bách hóa xanh (tối thiểu 500 m2/cửa hàng) đạt số lượng 239 cửa hàng trong tháng 1/2021 - so với mức 182 tính đến cuối năm 2020 - và đóng góp 25% doanh thu của BHX trong tháng 1/2021 so với mức 21% trong tháng 12/2020.

Mảng kinh doanh online diễn biến tích cực. Tổng doanh thu online của Thế giới di động và Điện máy xanh tăng 8% so với cùng kỳ năm trước (theo ước tính của VCSC) và chiếm khoảng 8% tổng doanh thu của các chuỗi kinh doanh này trong tháng 1/2021. Mặt khác, doanh thu online của BHX tăng 20% so với tháng trước và chiếm 3% tổng doanh thu của BHX trong tháng 1/2021 so với mức 1% trong tháng 1/2021.

Chuỗi nhà thuốc An Khang đạt tổng cộng 75 nhà thuốc tính đến tháng 1/2021, so với 68 nhà thuốc tính đến cuối năm 2020, trong đó 60 nhà thuốc An Khang được tích hợp trong các cửa hàng BHX lớn.

Trên cơ sở đó, VCSC hiện có khuyến nghị mua cho MWG với giá mục tiêu 183.400 đồng/cổ phiếu, tương ứng tổng mức sinh lời dự phóng 46,3%, bao gồm lợi suất cổ tức 1,1%, dựa theo giá đóng cửa cuối tuần trước.

SSI: Khuyến nghị khả quan ACB, giá mục tiêu 1 năm là 37.300 đồng/cổ phiếu

Công ty Chứng khoán SSI (SSI) nhận định, Ngân hàng TMCP Á Châu (HoSE: ACB) vừa có một năm vượt qua khó khăn để đạt tăng trưởng ổn định.

SSI cho biết, kết quả kinh doanh năm vừa qua của ACB rất vững chắc khi tổng thu nhập hoạt động và lợi nhuận trước thuế lần lượt đạt 18.100 tỷ đồng và 9.600 tỷ đồng, lần lượt tăng 12% và 28% so với năm trước.

Trong đó tổng thu nhập hoạt động vượt 26% so với kế hoạch được công bố tại đại hội cổ đông. Bên cạnh đó, chất lượng tài sản cũng được cải thiện đáng kể trong ba tháng cuối năm 2020.

Năm 2021, lợi nhuận của ACB được dự báo tăng 23% so với cùng kỳ, lên mức 11.800 tỷ đồng. Tăng trưởng lợi nhuận ước tính sẽ được hỗ trợ bởi mức tăng trưởng tín dụng 15%, sự hồi phục về thu dịch vụ và ghi nhận 567 tỷ đồng phí bancassurance trả trước.

SSI ước tính ROE sẽ duy trì ở mức 23,7%, đây là mức cao thứ 2 trong số các ngân hàng mà công ty chứng khoán này nghiên cứu. Với khả năng duy trì kết quả hoạt động vững chắc trong năm 2021, ACB vẫn là cổ phiếu được lựa chọn hàng đầu trong ngành ngân hàng.

Do đó, SSI duy trì khuyến nghị khả quan đối với cổ phiếu ACB và nâng giá mục tiêu thêm 14% lên 37.300 đồng/cổ phiếu, tương đương triển vọng tăng 15,1% so với giá hiện tại.

Trong ngắn hạn, SSI cũng tin rằng khả năng ACB được đưa vào rổ chỉ số Diamond vào tháng 4, cũng như VN30 và Finlead vào tháng 7 sẽ là các yếu tố hỗ trợ tăng giá cho cổ phiếu.

Tuy nhiên, SSI cũng đề cập đến rủi ro đối với khuyến nghị này, bao gồm tỷ lệ nợ xấu mới hình thành cao hơn ước tính, khoản thu từ nợ nhóm 6 thấp hơn ước tính.

VCSC: Khuyến nghị mua CII với giá mục tiêu 25.800 đồng/cổ phiếu

Công ty Chứng khoán Bản Việt (VCSC) duy trì khuyến nghị mua dành cho Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP. HCM (HoSE: CII) và tăng giá mục tiêu thêm 7,5% lên 25.800 đồng/cổ phiếu, tương ứng tổng mức sinh lời dự phóng 26,8%, bao gồm lợi suất cổ tức 5,6%.

Theo VCSC, giá mục tiêu cao hơn chủ yếu phản ánh định giá cao hơn cho dự án BOT Cao tốc Trung Lương - Mỹ Thuận (TL-MT), một phần bị ảnh hưởng bởi khung thời gian thu phí kéo dài hơn dự kiến cho dự án BOT Mở rộng Xa lộ Hà Nội (Xa lộ Hà Nội) từ quý I/2021 trước đây sang đầu quý II/2021 và dự án TL-MT từ quý II/2021 trước đây sang đầu quý III/2021.

Định giá cao cho dự án TL-MT chủ yếu do VCSC điều chỉnh dự báo cho tăng trưởng lưu lượng giao thông mỗi năm từ 5% lên 8%, phù hợp với dự báo của chủ đầu tư và dẫn đến việc chúng tôi nâng dự báo doanh thu trung bình hàng năm cho dự án này trong giai đoạn 2021-2033 thêm 33% lên 2 nghìn tỷ đồng với mức 1.500 tỷ đồng trước đây.

Theo dự báo điều chỉnh của VCSC đối với các dự án BOT Xa lộ Hà Nội và TL-MT, công ty chứng khoán này giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2021 thêm 20%. Đồng thời, cũng giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2022 thêm 22% trong khi tăng dự báo năm 2023 thêm 14% khi VCSC kéo dài khung thời gian ghi nhận dự án Riverpark Giai đoạn 2 từ năm 2022 trước đây sang giai đoạn 2022-2023.

Trong năm 2021, VCSC dự báo doanh thu đạt 5.800 tỷ đồng (tăng 7,5% so với năm trước đó) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 414 tỷ đồng (tăng trưởng 41%). Lợi nhuận dự kiến tích cực chủ yếu được dẫn dắt bởi việc thu phí từ hai dự án BOT lớn nói trên.

VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số của CII sẽ tăng mạnh 180% YoY lên 1.150 nghìn tỷ đồng vào năm 2022, chủ yếu nhờ dự án Riverpark Giai đoạn 2 tại Quận 2, TP.HCM.

Công ty chứng khoán này kỳ vọng dòng tiền ổn định đến từ các dự án BOT lớn của CII, cải thiện tình hình tài chính của công ty. Trong khi đó, các dự án bất động sản nhà ở của CII tại TP.HCM sẽ là động lực thúc đẩy lợi nhuận mạnh mẽ trong trung hạn khi các thách thức liên quan đến pháp lý dự kiến sẽ giảm.

MWG: Lợi nhuận tháng 1/2020 giảm 11%, tiếp tục nhân rộng mô hình cửa hàng Bách hóa Xanh cỡ lớn  Tháng 1/2021, MWG ghi nhận doanh thu thuần hợp nhất là 11.049 tỷ đồng và lợi nhuận sau thuế là 494 tỷ đồng, lần lượt giảm 12% và 11% so với cùng kỳ năm 2020. MWG: Lợi nhuận tháng 1/2020 giảm 11%, tiếp tục nhân rộng mô hình cửa hàng Bách hóa Xanh cỡ lớn Theo thông tin từ Công ty Cổ phần...

Tháng 1/2021, MWG ghi nhận doanh thu thuần hợp nhất là 11.049 tỷ đồng và lợi nhuận sau thuế là 494 tỷ đồng, lần lượt giảm 12% và 11% so với cùng kỳ năm 2020. MWG: Lợi nhuận tháng 1/2020 giảm 11%, tiếp tục nhân rộng mô hình cửa hàng Bách hóa Xanh cỡ lớn Theo thông tin từ Công ty Cổ phần...

Tin liên quan

Chứng khoán Châu Á - Thái Bình Dương sẽ mua 2,3 triệu cổ phiếu IDJ

Chứng khoán Châu Á - Thái Bình Dương sẽ mua 2,3 triệu cổ phiếu IDJ Khang Điền mang xuân yêu thương đến người dân xã An Khương, huyện Hớn Quản, tỉnh Bình Phước

Khang Điền mang xuân yêu thương đến người dân xã An Khương, huyện Hớn Quản, tỉnh Bình Phước Bắc Ninh phát triển nông nghiệp: Đột phá nhờ ứng dụng công nghệ cao vào sản xuất

Bắc Ninh phát triển nông nghiệp: Đột phá nhờ ứng dụng công nghệ cao vào sản xuất Thủy điện Thượng Nhật bị thu hồi giấy phép hoạt động

Thủy điện Thượng Nhật bị thu hồi giấy phép hoạt động Thủy điện Thượng Nhật nhiều lần vi phạm quy định tích nước hồ khi chưa được cấp phép

Thủy điện Thượng Nhật nhiều lần vi phạm quy định tích nước hồ khi chưa được cấp phép Vụ tích 'bom nước' lúc bão sắp đổ bộ: Buộc xả 5 cửa van, chỉ đạo công an giám sát

Vụ tích 'bom nước' lúc bão sắp đổ bộ: Buộc xả 5 cửa van, chỉ đạo công an giám sát

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30 Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16

Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16 Phú bà rinh hết gia sản 'dằn mặt' mẹ chồng, ngày cưới kéo tới 3 thứ khủng?04:38

Phú bà rinh hết gia sản 'dằn mặt' mẹ chồng, ngày cưới kéo tới 3 thứ khủng?04:38 Ô tô con 'phóng như bay' gây tai nạn liên hoàn ở Đồng Nai00:50

Ô tô con 'phóng như bay' gây tai nạn liên hoàn ở Đồng Nai00:50 Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05

Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05Tiêu điểm

Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai

Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai Người đàn ông ở Bình Dương mua gần 400 tờ vé số, bất ngờ trúng thưởng 32 tỉ đồng

Người đàn ông ở Bình Dương mua gần 400 tờ vé số, bất ngờ trúng thưởng 32 tỉ đồng Phát hiện người đàn ông tử vong trong ô tô tại Hà Nội

Phát hiện người đàn ông tử vong trong ô tô tại Hà Nội Hành khách bị ép ngồi cạnh người vừa qua đời trên máy bay

Hành khách bị ép ngồi cạnh người vừa qua đời trên máy bay

Sạt lở đá sập nhà dân ở Thanh Hóa: Người thoát chết kể lại đêm kinh hoàng

Sạt lở đá sập nhà dân ở Thanh Hóa: Người thoát chết kể lại đêm kinh hoàng Nữ tài xế ô tô đánh nhau với người lái xe máy sau va chạm giao thông

Nữ tài xế ô tô đánh nhau với người lái xe máy sau va chạm giao thông Vụ tai nạn giao thông khiến 3 người tử vong ở Hà Nội: Ô tô có phải đền xe máy?

Vụ tai nạn giao thông khiến 3 người tử vong ở Hà Nội: Ô tô có phải đền xe máy?Tin đang nóng

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không?

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không? Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất?

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất? Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân?

Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân? Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc

Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép

Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã

Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã Vợ sao nam Vbiz sau gần 1 năm định cư nước ngoài: Phải tự xoay sở mọi thứ, hay bật khóc vì tủi thân

Vợ sao nam Vbiz sau gần 1 năm định cư nước ngoài: Phải tự xoay sở mọi thứ, hay bật khóc vì tủi thân Công bố cuộc gọi cầu cứu ám ảnh trong vụ vợ chồng nam diễn viên hàng đầu tử vong bất thường cùng chú chó cưng

Công bố cuộc gọi cầu cứu ám ảnh trong vụ vợ chồng nam diễn viên hàng đầu tử vong bất thường cùng chú chó cưngTin mới nhất

Cùng nhóm bạn ra đập tắm, 2 học sinh bị chết đuối

Hóa chất lạ nghi là dầu bị đổ trên đèo Prenn

Mua ô tô mà không đăng ký sang tên có thể bị phạt tới 12 triệu đồng

Tuyên dương 2 người dập lửa cứu nạn nhân vụ 'con dùng xăng đốt mẹ ruột'

Cháy cửa hàng điện thoại ở Đồng Hới, nhiều tài sản bị thiêu rụi

Lâm Đồng: Xe tải chở bia cháy rụi cabin khi qua đèo Mimosa

Nhanh chóng khống chế đám cháy phòng trà trong khu dân cư ở Đà Nẵng

Gặp sạt lở đất trên đường đi trồng ngô, mẹ trọng thương, con trai tử vong

Cà Mau: Dông lốc làm hư hỏng nhiều nhà cửa

Thực hư cánh kỳ đài khu tưởng niệm liệt sĩ ở Gia Lai bị ngã đổ

Quảng Ngãi huy động hàng trăm bộ đội, người dân gia cố khẩn cấp bờ biển Mỹ Khê

Hỏa hoạn ở Thái Nguyên, phát hiện một thi thể dưới gầm giường

Có thể bạn quan tâm

Mỹ nhân cả đời chỉ đóng 1 phim mà nổi tiếng suốt 39 năm

Hậu trường phim

05:56:07 01/03/2025

Nam Thư đã bí mật sinh con?

Sao việt

23:56:58 28/02/2025

Drama bủa vây 2 mỹ nam đình đám hậu chia tay: 1 người liên tục "đu bám" người cũ, fan phát hiện chi tiết dối trá

Sao châu á

23:46:08 28/02/2025

Mỹ nhân đẹp như thiên thần vừa tử vong ở nhà riêng: Nguyên nhân cái chết gây hoang mang cực độ

Sao âu mỹ

22:58:12 28/02/2025

Lộ bằng chứng Lisa (BLACKPINK) được biểu diễn tại Oscar nhờ bạn trai tỷ phú?

Nhạc quốc tế

22:09:43 28/02/2025

RHYDER lần đầu làm 1 chuyện gây sốc

Nhạc việt

22:05:23 28/02/2025

Thấy người đàn ông bị mắc kẹt dưới gầm ô tô, hàng chục người dân Đắk Lắk có hành động bất ngờ

Netizen

22:05:17 28/02/2025

Nga đánh giá vòng đàm phán mới với Mỹ thiết thực và thực chất

Thế giới

20:12:02 28/02/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?